二 起承转合:银行总结报告上的秩序苏州[16]

1949年5月1日,中国人民银行苏州支行成立,行址设在观前街222号,下辖苏州行政区内的吴江、吴县、昆山、常熟、太仓5县的人民银行办事处。

笔者所接触到的中国人民银行苏州支行《一九四九年年终总结》是一份手抄本。总结中详细介绍了中国人民银行苏州支行的成立经过以及当年开展的业务情况,另外,对经过银行清理复业的私营行庄作了比较概括的说明。

乍一看,1949年的苏州金融是混乱的——无论是国家银行,还是私营行庄,都是一片狼藉。然而,仔细研究会发现,这混乱中却也慢慢地显示出一副别样的秩序。

1)人民银行

国民政府统治时期的国家银行,统称“四行、两局、一库”。其中,四行指中央银行、中国银行、交通银行、中国农民银行;两局指中央信托局、邮政储金汇业局;一库指中央合作金库。民国三十八年时,除中央合作金库外,其余国家银行均在苏州设有分支机构。此外,苏州城内省、县级别的地方银行有江苏省银行、江苏省农业银行、吴县县银行、吴县合作金库等。

人民解放军进入苏州城后,根据市军管会命令,除中国银行和交通银行改设为专业银行外,其他国民政府官僚资本金融机构(包括国家银行和省、县地方银行)一律由中国人民银行苏州支行负责接管。计有中央银行苏州分行、中国农民银行苏州办事处、中央信托局苏州办事处、邮政储金汇业局苏州办事处、江苏省农民银行苏州分行、江苏省银行苏州分行、吴县县银行、吴县合作金库以及中国国货银行分行共9家。

(1)折实储蓄

4月1日,为稳定市场物价,打击金融投机,吸收社会游资,保障群众生活,中国人民银行发出《试办折实储蓄的通知》,决定首先在北平、天津、石家庄、阳泉、邯郸、长治6个城市银行试办折实储蓄。规定每1个折实单位包括若干种各一定数量的实物,根据前五天市场平均批发价用人民币计算出1个折实单位牌价。储蓄时,根据存入的折实单位数按当日牌价折成人民币存入;支取时,则根据支取的折实单位数按支取日牌价折人民币给付[17]。

苏州支行的折实储蓄开始于1949年6月23日。在将近三个月的时间内,中国人民银行苏州支行只专注于办理这一项业务。根据苏州当地情况,苏州支行规定的每1个折实单位包括:白粳米1升、面粉2市斤、12磅细布1市尺、食油4市两、烧柴5市斤,由银行每天挂牌并在当地报纸公布[18]。与上述五个城市不同的是,中国人民银行苏州支行的折实牌价“系按五种物品三天混合价平均算出”[19]。某种程度上来说,三天的计算周期比五天短,能够更加及时、精确地反映物价的波动——对于储户,及早得悉物价变化,适时调整存取决定,无疑更有利于减少甚至避免通货膨胀带来的损失。

A 折实牌价

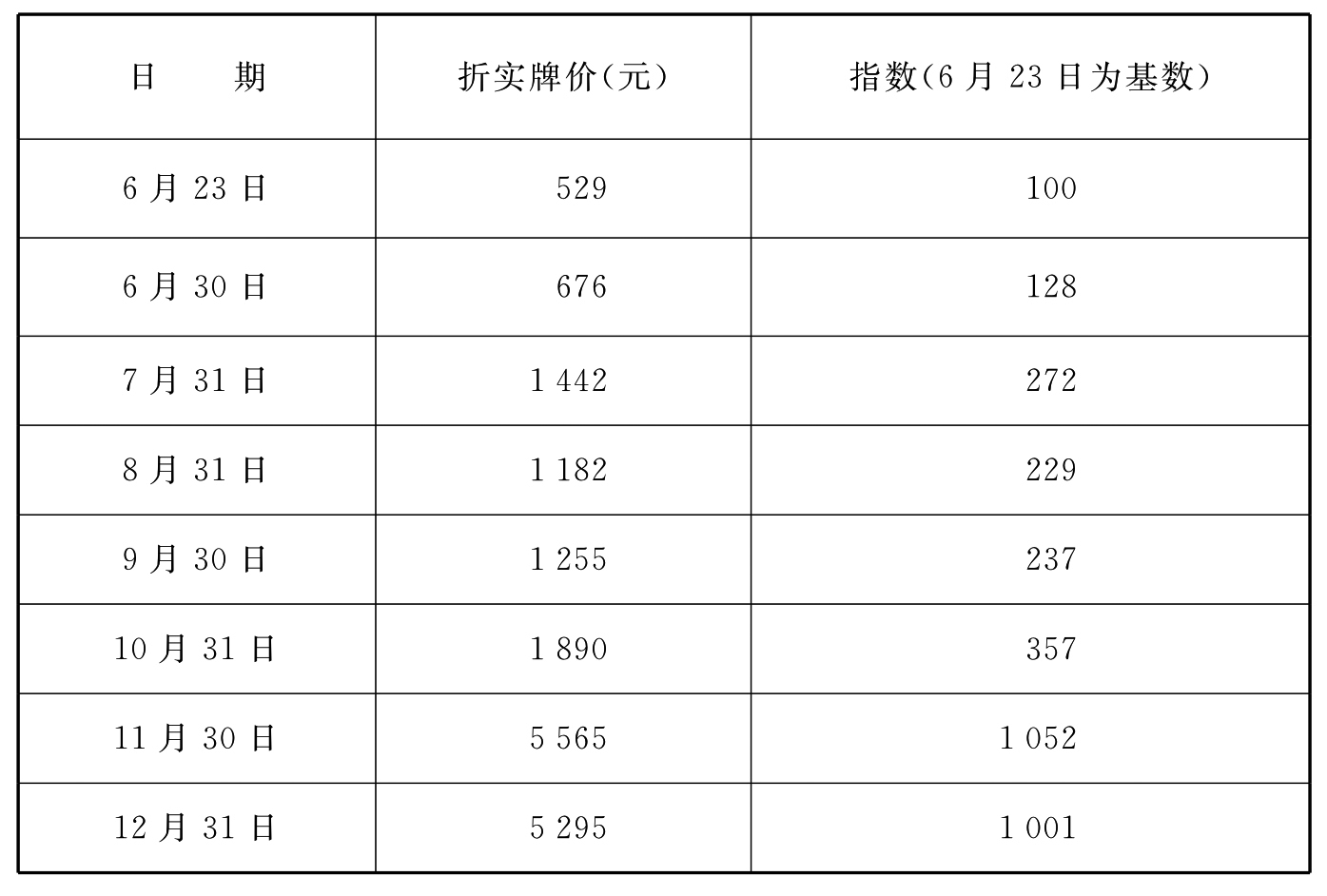

“中国人民银行苏州支行各月份月底牌价比较表”记录的是1949年中国人民银行苏州支行6月起各月份月底的折实牌价。由于物价时有增长,半年来折实牌价亦经常挂高。折实储蓄开展之初,牌价仅为529元;至12月31日止,牌价已经增长到5 295元——近乎于业务开展初的10倍。而据中国人民银行苏州支行《一九四九年年终总结》的资料显示,折实牌价在最高的时候,曾经达到6 175元之多(11月27日)。

中国人民银行苏州支行各月份月底牌价比较表[20]

比较表中数字,不难发现:自折实储蓄开展的半年内,牌价变动以7月份和11月份两个月最为骤烈,成倍增长;8月份、9月份、12月份三个月牌价波动较为平稳,且与前月相比,呈现出回跌的迹象——这和市场物价的波动是相符合的。

虽然前文中提及苏州支行计算折实牌价的三天期方法已比北平(北京)、天津等城市的五天期有所进步,但在操作过程中仍不能做到尽善尽美,折实牌价与市场价格依旧存在一定偏差。“在物价骤涨时,牌价较市价为低,物价骤落时,牌价较市价为高,不能成为物价真实反映,根据工作经验,当前一种情形,储户提取时每觉遭受损失,因而甚至对折储减低信心,当后一种情形,又易引起投机取巧,借物价已趋上涨而牌价未挂高前取出以套取厚利。”[21]银行的记录告诉我们,折实储蓄的显功能有目共睹,即为广大人民的生活提供一定的保障,但此功能的成效因为操作上的局限性不能达到理想状态;而折实储蓄的潜功能也随着其推广范围的扩大和业务历史的增加而被越来越多的市民所认识,即成为储户小本“投资”的一种手段。有鉴于此,中国人民银行苏州支行在其《一九四九年年终总结》中提出:折实牌价的计算应以一天的物价为准,不必再与前面两天发生联系;而在具体操作上面,时间变更应当在物价平稳时,以免影响原有储户。

B 折实种类

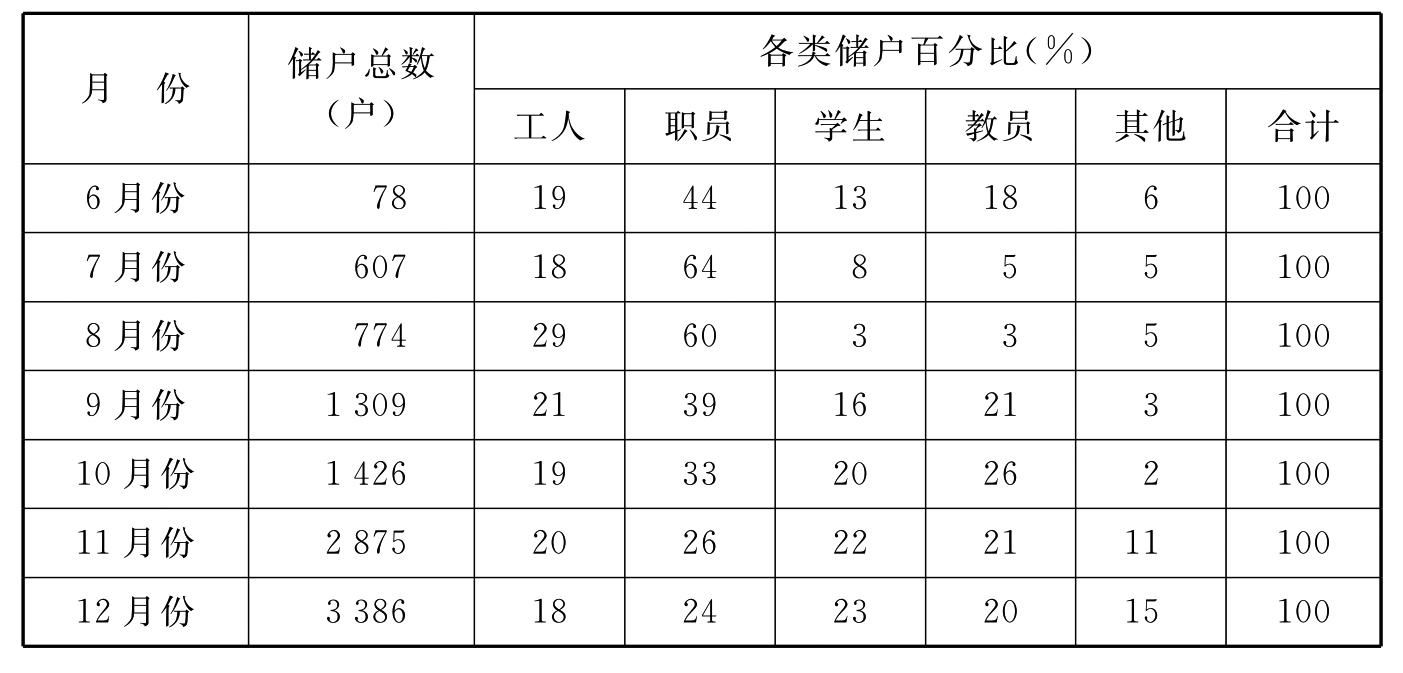

中国人民银行苏州支行开办的折实储蓄业务分为定期和活期两种形式。一开始,中国人民银行苏州支行的折实储蓄仅有整存整付一种形式,最短的折储时间规定为半个月。由于当时物价波动频繁,人民币的权威地位尚未确立,对于持币观望的储户而言,即使是半个月的最短折储周期也是极具风险的;外加上银行方面将储户的对象限定在“有组织的职工、教员和学生”[22],使得折实储蓄的储户和存款都非常少。这里,笔者注意到,折实储蓄开办之初,门槛还是很高的。然而,这个门槛的限制事实上也限制了其所能起到的生活保障的功能。1949年,有组织的职工、教员和学生并不能算是真正意义上的社会底层人民,而比他们更需要救助的、没有生活保障和组织依附的“无业”者却没有资格享受这一待遇。也就是说,折实储蓄真正的受惠对象可能是社会中下层以上的群体,而并非社会底层群体。这同我们现在银行针对贷款人的相关限制有所相似,在保证银行利益尽可能不遭受损失的情况下,某种程度上却控制甚至阻碍了社会流动,特别是社会底层人民的向上流动——因为他们争取通过银行借贷积累原始资本实现向上流动的机会被否定了。6月底的时候(即折实储蓄开办一周内),共有78位储户存入1 481个折实单位[23],平均每位储户存入近19个折实单位,约合当时人民币12 844元[24]。

7月份的时候,中国人民银行苏州支行开办活期折实储蓄。活期折实储蓄一面世就“深入人心”:7月份的折实储蓄单位余额中,新出现的活期折实储蓄就因为存取灵活、方便储户,占折实储蓄单位余额总数的73%,而定期仅占27%。活期折实储蓄的优势一直持续了4个月。11月份,定期折实储蓄取消了对储户及储额的限制,吸引了更广泛的市民百姓踊跃存储,其单位余额始超过活期。12月20日,定期折实储蓄占总余额61%,活期反退为39%。[25]

即便1949年年末时,活期折实储蓄在单位余额上已经不占主导,但是其储户户数却一如既往地保持着对定期折实储蓄的绝对优势。

C 单位余额

概而观之,折实储蓄的业务开展在1949年度是逐渐壮大的。12月底的时候,储户已增长至3 386户,而存款总和也相应增长到70 281个折实单位,分别是业务开展之初的4.34倍和4.75倍。需要注意的是,除了8月份比较特殊外,储户人均所持有的折实余额大多稳定在22个单位[26]左右,说明折实储蓄业务的发展多依赖于储户的扩充,而非人均持有折实单位的增加——也就是说,折实储蓄在这半年中,在市民中越来越普及,其影响的范围也随之越来越大。

参阅“折实储蓄存款月底余额比较表(1949年度)”即可知道,折实储蓄的单位余额在7月份、9月份、11月份三个月突飞猛进,比前月分别增长了863%、327%、94%;而8月份的时候,单位余额不升反降,仅剩下7月份的一半不到。

由于7月份起已开办活期折实储蓄,储户储蓄已没有相关的时间限制。联系“中国人民银行苏州支行各月份月底牌价比较表”,可知折实储蓄的单位余额是和折实牌价的波动呈正相关的:折实牌价涨幅最高的7月份、11月份正是单位余额增长迅速的时间,而折实牌价唯一比前月下跌的8月份,也正是当年单位余额唯一比前月缩减的一个月。乐观地看,折实牌价上涨,单位余额随之增长,折实牌价下降,单位余额随之减少——这样的关联似乎确能说明折实储蓄在保障市民生活、减少因物价波动带来的损失等方面起到了相当的功效,得到了广泛储户的认同。然而,从消极的层面来说,不得不担心存在着另一种可能——折实储蓄变相成为一种“风险投资”,储户之中存在一定的投机取巧心理,利用牌价涨落套取额外利益。

折实储蓄存款月底余额比较表(1949年度)[27]

为了尽可能减少上述投机分子给银行带来损失,中国人民银行苏州支行对活期折实储蓄有如下限制[28]:

①经组织介绍证明身份、发薪日期及薪金数额,始可开户存储;

②每次存储限在发薪三天内(学生不在此限);

③职工教员存额最高不超过结余额100单位,学生不超过结余额20单位;

④存满三天始可提取。

11月16日,苏州支行接奉中国人民银行苏南分行的指示,增加“每次提取至少相隔三天”[29]的限制;12月1日,再接苏南分行指示,附加“每次提取最多不得超过十二个单位”的限制。

折实牌价和单位余额的联系唯独不能解释9月份出现的现象。是月,折实牌价波动甚为平稳,而单位余额增长显著。分析原因,无外乎9月正值学校开学,学生和教员储户突然增多[30]。关于这点,笔者在后文中会再有说明。

D 储户成分

在中国人民银行苏州支行的《一九四九年年终总结》中,把其储户的成分大致分为工人、职员、学生、教员、其他五大类。其中原因,很大程度上是由于前文所提及的折实储蓄在面世之初对储户身份的限制。

各类储户成分比较表[31]

根据各类储户成分比较表(表3)的显示,与前几个月职员储户一枝独秀的情形不同,自11月份开始,各类储户的数目分布逐渐趋于平均。其中,有以下几点值得关注:

首先,职员储户占据各月份储户成分比例的首位——其半年来的比例数据呈现为开口向上的抛物线趋势,七、八月份达到顶峰,之后每况愈下,优势逐渐丧失;

其次,工人储户相对平稳,始终在各类储户中保持20%左右的比例;

再次,与职员储蓄相反,学生和教员储户的比例数据表现为开口向下的抛物线——在7、8月份的时候有一段低谷,而其时正处于学校放暑假,9月学校开学后突然回升;

最后,11月份开始,由于定期折实储蓄的尺度放宽,其他类储户激增。

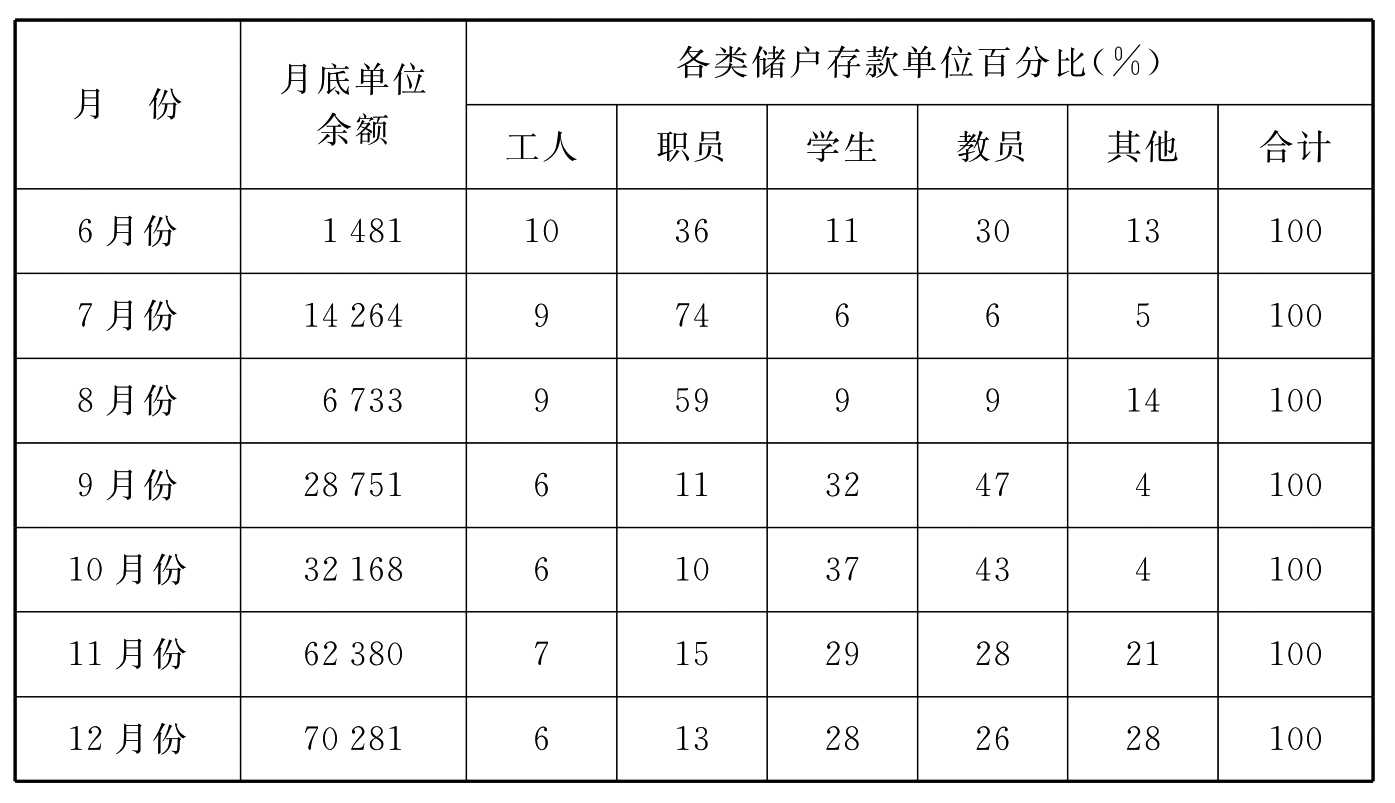

各类储户存储单位比较表[32]

结合“各类储户存储单位比较表”,下文将集中阐述两个问题。

其一,工人储户的存储能力在当时比较薄弱。何以见得?两表数据显示,工人储户虽然始终占储户总额的1/5左右,但其存储单位比例却始终没有超过单位余额总数的10%。中国人民银行苏州支行曾经针对郊区工人存储业务,专门在盘门外设有服务处,但绩效甚微。“其原因固然部分由于主观努力尚显不够,未能与各工会密切合作,但主要症结系在工人目前储蓄能力薄弱,工资发给后随即大部分支出或汇寄家用,即使将另(零)星款项储入本行,不(少)数目亦即陆续支出,故在本月账表上于工厂发薪时,间或工人储户数字突显增加,但不久又显减少。”[33]

其二,相较于工人和职员,学生、教员的存储能力较强。由于学生多依赖家庭供养,其经济来源难以统一考证,此处暂撇开不谈。以苏州的国立社会教育学院为例,1949年3月中下旬时[34],学校共有教授55人,人均月工资517.5元,最高月工资600元,最低月工资440元;副教授16人,人均月工资383.1元,最高月工资460元,最低月工资320元;讲师15人,人均月工资276.0元,最高月工资380元,最低月工资200元;职员28人,人均月工资188.9元,最高月工资240元,最低月工资100元[35]。止于此,当时教员和职工的工资待遇和生活状况,可窥见一斑。3个月之后,甚至6个月之后,由于物价疯长,其工资的具体数额纵然不能妄加推断,但其在社会各阶层中的位置却是没有多大变化的。

(2)货币储蓄

按照中国人民银行苏州支行方面的说法,“由于8月份后,物价趋稳,折储牌价变动很小,储户对折储已渐乏兴趣,为贯彻本行奖励,故于9月10日增办短期性质货币储蓄。”[36]1949年,中国人民银行苏州支行的货币储蓄仅仅是短期性的。业务开办之初,分10天、15天、30天期三种货币储蓄,之后为了照顾一般市民存储星期存款习惯,于11月18日起,将10天期的货币储蓄改为7天。据相关资料记载,9月份时,一个月期月息为120‰;11月份,调高为月息1 440‰;12月份,月息为990‰。

根据《一九四九年年终总结》的货币储蓄存款月底余额记录,可以发现:相较于折实储蓄,货币储蓄的存款数额并不大(9月份为1 798 000个单位),直至11月份业绩才有显著增长(是9月份的2.98倍),12月底终于初具规模(是9月份的6.24倍)。

追究原因,11月份之前,中国人民银行苏州支行所订的货币储蓄存款利率低于当地私营行庄同性质存款的利率[37],致使“一般游资宁流入私营行庄,而不存入国家银行”[38]。人民银行苏州支行为了扭转颓势,避免资金流入私营行庄,遂于11月份开始调整利率,终于使得货币储蓄业绩有所增长。

然而,货币储蓄存款的数额没有在11月底、而是在12月底才初具规模,却是另有隐情。11月份时,苏州城内物价波动剧烈,民众多担心在物价波动中会遭受损失,银行方面吸收货币储蓄存在相当难度。为了吸引存款,当时市场所订的利率非常高,人民银行苏州支行的业务开展比较困难。而12月份,物价重新趋于稳定,市场利率相对下降,货币储蓄业务开展相对便利——人民银行苏州支行的货币储蓄存款经过11月份的利率调整、12月份的物价趋稳,历时两个月渐上正轨。

笔者在读文人日记的时候看到这样一句感慨:“八时三刻往观前人民银行取款。人民银行反较小钱庄为便利迅速,诚为人民服务也!”[39]仅以此句揣测,人民银行开办之初,市民的态度是并不热烈:这一方面是由于私营小钱庄在20世纪初早已深入百姓生活,已成为普通市民存贷钱款的习惯去所;另一方面,是因为多年金融秩序混乱,普通市民对新任政府自然没有信心满满。然而,随着时间的深入,苏州市民开始对人民银行表现出相当的信任——相信,真正赢得苏州市民信任和依赖的不仅仅是银行吧!

2)私营行庄

人民解放军进城之前,苏州城内共有银行24家、钱庄12家、22家信用合作社。其中,11家属于官僚资本的银行被接管、清理;太仓商业银行苏州分行经中国人民银行华东区行指示,不予复业[40];22家信用合作社因资金薄弱,且均带有投机性质,被市军管会通知全部歇业;剩下的共计24家私营行庄经过停业整顿、审查、重新登记之后,于1949年6、7月间相继复业,并于9月间完成增资。

12家私人资本性质的商业银行,计有“北四行”[41]中的金城银行、中南银行;“南四行”[42]中的浙江兴叶[43]银行、上海商业储蓄银行;“小四行”[44]中的中国实叶银行、四明银行;国华银行、永大银行亚洲银行等其他外地银行;以及田叶银行等本地银行。

12家钱庄包括永丰钱庄、大慎钱庄、振苏钱庄、允生钱庄、庆富钱庄等,均是抗战后批准复业的老钱庄。

(1)业务对象

1949年,苏州私营行庄中的定期存款储户多是市民,其余为商号、学校的存款;至于活期存款的储户,则存在一定的区分,学校和老字号的食品商铺多选择私营银行,而工厂、商号都选择私营钱庄[45]。

在放款对象方面,私营银行多选择电气公司、大毅铁工厂、苏纶纱厂、利泰纺织厂、虞山纺织公司、源康纱厂、棉纺联营处、大华面粉厂、立发皂厂、裕华皂厂及绸厂、猪行商号;私营钱庄则倾向于源康纱厂、明华火柴梗片厂、华圣造纸厂、大中丝厂、立蓓皂厂、光华袜厂、苏纶纱厂、麦粉工叶(业)联营处、棉纺联营处、荣丰造纸厂、大毅铁工厂及商号。两者并没有显著的分流,都是工厂和商号。

(2)经营规模

1949年末,苏州市私营钱庄存款达39.8亿元,放款亦增至27.7亿元。比较1949年苏州市私营钱庄每月存款和放款的金额记录,可以得出以下几点发现:

第一,7月份的时候,存放款业务均有显著增长——原因是6月的统计数据只包含11家私营银行(除田叶银行之外),而钱庄集体在7月份复业;

第二,8月份和12月份,存款业务比前月增长明显——笔者揣测是因为这两个月物价稳定;

第三,放款业务增长最巨在9月份——原因不得。

以上论述的是私营行庄的整体业务规模。下文中通过比较私营银行和钱庄在相同时期的存放款数额,即可大致了解两者各自的经营规模和重点。

7月份[46]的时候,私营银行和钱庄之间就有所差异。在存款业务方面,钱庄的收支总数分别为私营银行的2/3左右,双方差距较小,而平均余额仅为私营银行的1/5;在放款业务方面,私营银行的业务数额为钱庄的3.77倍,但平均余额差距并不大。可就是说,在私营银钱业复业的初期,无论存放款业务,私营银行都占有一定的优势。

形势的扭转出现在9、10月份。据统计,9月份的时候,私营银行和钱庄在存款业务往来的数额上不相上下;到了10月份,钱庄方面已经反超私营银行,并逐月将优势扩大;12月时,私营银行的存款收支总数均不到钱庄方面的75%——存款业务逐渐变成钱庄的优势业务。当然,这种所谓的形势扭转仅仅是就业务操作的数额而言——而在平均余额和月底余额两项中,钱庄始终不及私营银行。

(3)损益情况

私营行庄的收益主要包括利息收入、手续费收入和其他收入三部分;损失主要包括利息支出、手续费支出、各项支出和其他支出四部分。其中,均以利息的数额为主要。事实上,1949年私营行庄的经营并不理想。

相关资料显示,私营银行中,盈利的银行和亏损的银行各占一半。其中,盈利的有中国实叶银行、四明银行、新华银行、中南银行、田叶银行和中华银行6家。倘若加上全线盈利的12家钱庄,1949年盈利的私营行庄已达到75%之多,无怪乎历史记录中会有“当年大部分行庄获得盈利”[47]的记述。

然而,稍加留心就会发现,事实比表面来得糟糕得多。在那些盈利的行庄中,纯收益达到千万以上的屈指可数(四明银行、新华银行、中华银行、永丰钱庄、鸿盛钱庄和诚康钱庄),而所有亏损的银行的年终损失均达到千万以上,浙江兴叶银行甚至损失了上亿元——换言之,私营钱庄中75%的行庄的收益总额仅抵剩下25%的行庄的损失总额的3/4,1949年整个私营银钱业有8 000多万的亏损。

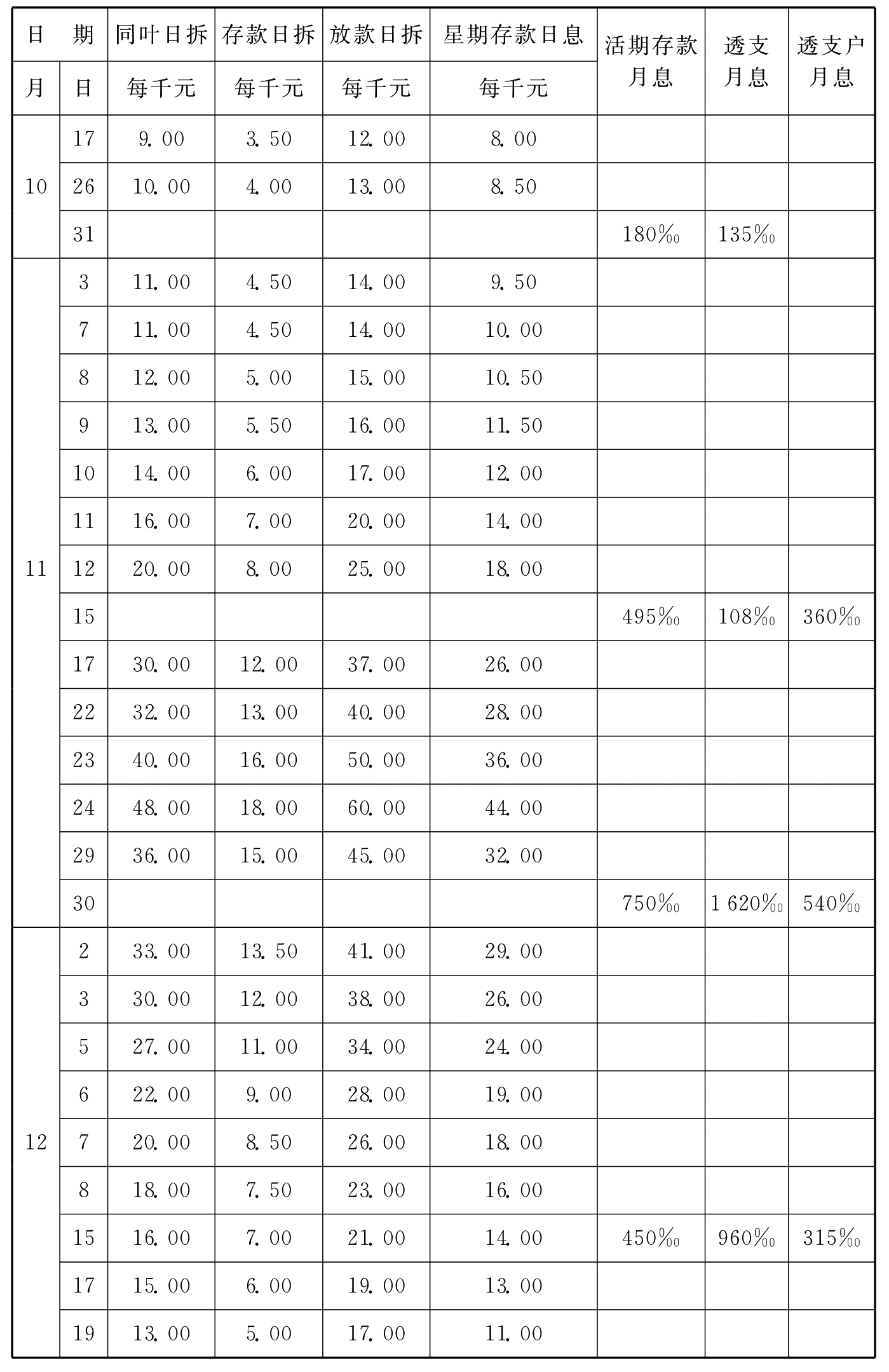

(4)拆息变动

一般而言,银钱业的利息浮动是反映市场物价的一个极好佐证。

早期苏州钱庄称利息为“假拆”,国民政府“废两改元”之后改称“拆息”。拆息计算分为两种:所谓“毛拆”,即是针对同业之间银款往来的,每日计算;所谓“排拆”,即是针对客户的存放款利息,每逢月底结息。民国三十八年初,苏州钱庄利息最高时,存息按日18‰,欠息按日60‰计算[48]。

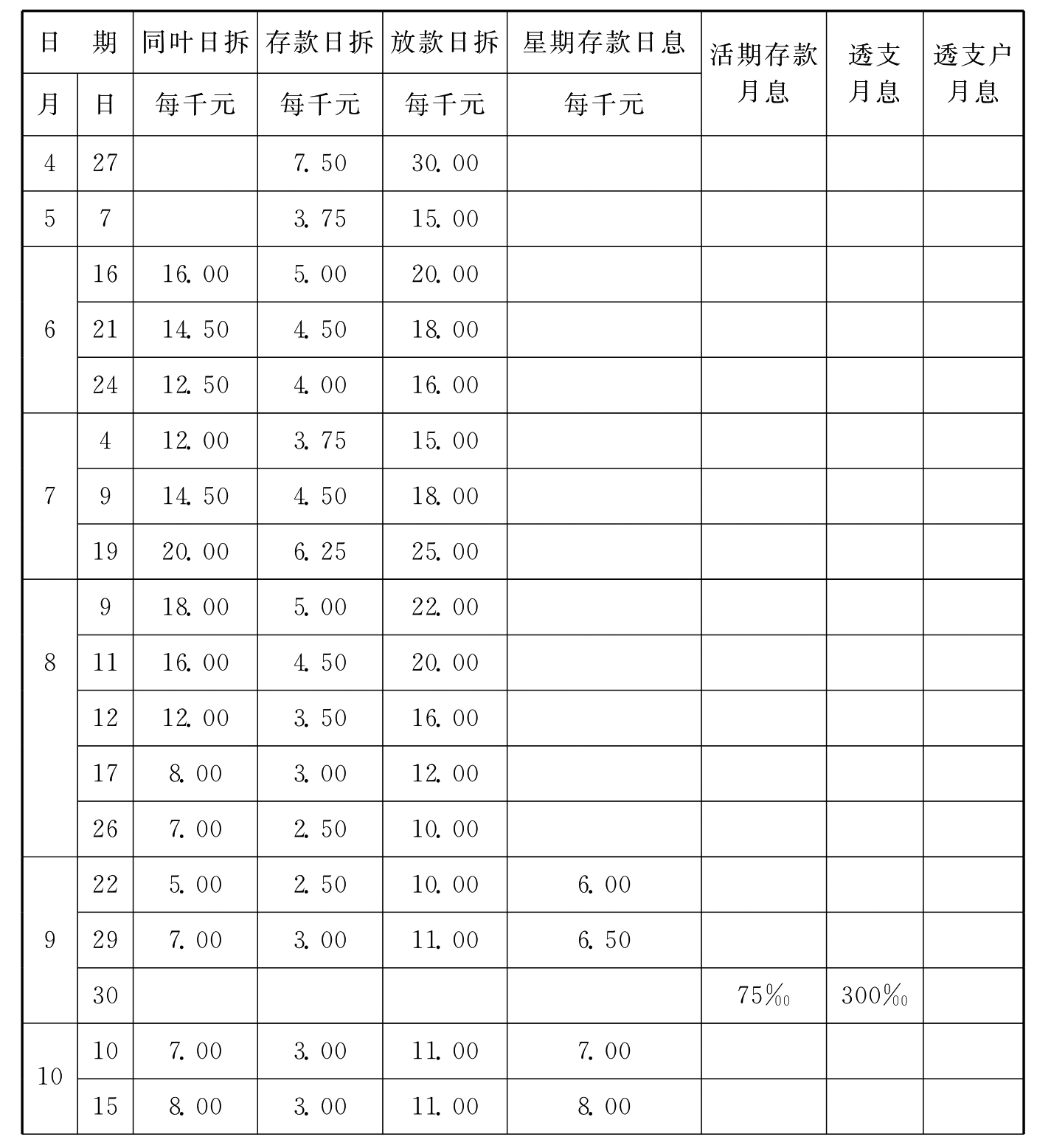

“苏州市银钱业工会利率变动表”中的“同叶日拆”即所谓的“毛拆”,而“存款日拆”和“放款日拆”以及“星期存款日息”等均属于“排拆”性质,是面向储户的。根据表格记录,可以发现,银钱业对拆息的调整——无论是调整的趋势、幅度还是调整的时间——大致是和物价的波动一致的。

苏州市银钱业工会利率变动表[49]

续 表

解放军进苏州城之后,市内在1949年共发生了三次大规模的物价波动[50]。

第一次物价波动(5月底到6月中旬),“以五月一日为基数,中粳上涨百分之七百六十,菜油上涨百分之一百八十,棉花上涨百分之三百,黄金上涨百分之五百,原因是国民党匪特勾结投机分子捣乱,从金银投机为起点,引起其他物价上涨[51],加上上海刚解放,出现抢购风,人民币的威信尚未建立”。此时间段内的拆息记录缺失,但从5月7日、6月16日、6月21日以及之后的记录中还是可以窥见端倪:5月上旬到6月下旬,拆息在6月16日达到顶峰,之后回落,至6月24日基本与5月7日的数额持平——其涨落轨迹与这段时期内的物价波动相符。

第二次物价波动(6月底到7月18日),“以六月底平均物价为基数,中粳上涨百分之二百五十,菜油上涨百分之一百二十,面部上涨百分之一百二十,原因是阴雨连绵兼旬,复加台风侵袭,灾象呈现,加上粮食调节失衡”[52]。“苏州市银钱业工会利率变动表”中7月份的拆息记录有4日、9日、19日三天,总体呈上升趋势;而随后8月9日的记录显示,拆息已开始减少。

第三次物价波动(10月10日至11月),“以七月底物价为基数,中粳上涨百分之二百三十,棉布上涨百分之五百,麦粉上涨百分之四百,原因是美蒋经济封锁,外来生产原料断绝,‘五洋’(火柴、肥皂、卷烟、食糖、煤油)和工业品供不应求,投机商趁机抬价,加之正当秋收,农民购买日用品较多”[53]。这次波动,拆息和物价的关联表现得最为明显。从10月10日至11月底,“苏州市银钱业工会利率变动表”中共有17条不同日期的拆息记录,相当于从4月27日到10月10日将近半年时间内所有的拆息记录条款的数目之和——可见物价波动之骤;存款日拆从10月10日的3.00‰上涨到11月29日的15.00‰,放款日拆相应的从11.00‰增长到45.00‰,星期存款日息从7.00‰增长到32.00‰,活期存款月息从10月底的180.00‰一路上浮到11月底的750.00‰,透支月息和透支户月息也涨幅巨大——可见物价波动之烈。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。