3.3.1 简单认识记账凭证

我们知道,记账凭证可以分为两大类:一是专用的记账凭证,二是通用的记账凭证。专用凭证是指专门用来记录一种经济业务的记账凭证,可分为收款凭证、付款凭证、转账凭证。在日常的账务处理中,最常见的就是这三种凭证。

下面从简单的通用凭证开始认识,相对来说,通用凭证是使用统一的格式,能够记录企业所有业务的一种记账凭证,比较适合规模不大,经纪业务的数量也相对较小,同时收付款业务都相对较少的中小型企业。

通用记账凭证填制起来相对简单,需要填制凭证日期,凭证号、摘要、会计科目、借贷方金额等,如图3-19所示。

图3-19 通用的记账凭证

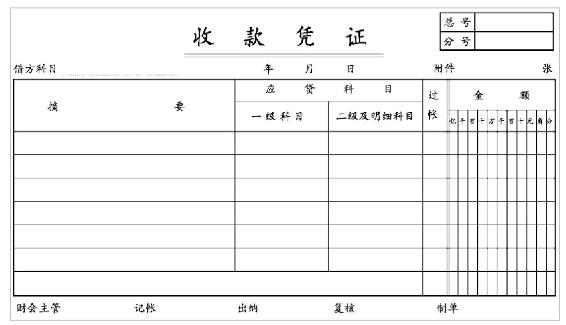

企业专用的记账凭证与通用的记账凭证有一定的差别,首先,我们从收款凭证开始认识。收款凭证一般用来记录关于银行存款或现金的收款业务的凭证,分别根据与现金或银行存款相关的原始凭证填制,具体如图3-20所示。

图3-20 收款凭证

如图3-20所示,收款凭证一般有“收款凭证”字样,在填写时首先需要填写借方科目,如企业收回应收票据10万元,那么在上例的收款凭证中,借款科目,可填写银行存款,摘要中可填写企业收回应收票据,一级科目中可填写应收票据,二级科目中可填写××公司,并在金额栏,填写数字10万元。填写完整后,需要财务主管、出纳、制单、审核分别签字。

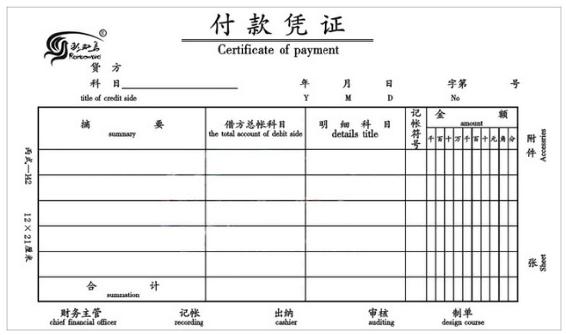

付款凭证如图3-21所示。

图3-21 付款凭证

除了收付款凭证外,还有一种凭证,它反映的是与现金或银行存款的收付业务无关,一般根据有关转账业务的原始凭证填制而成,具体如图3-22所示。

图3-22 转账凭证1

转账凭证的填写和收付款凭证的填写相似,不同的是,在金额栏内,需要对于借方的一、二级科目及贷方的一、二级科目都进行填写,而且数据要保持平衡,即借方金额和贷方金额一般要相等。

市场上存在的转账凭证也有不同的样本,如3-23所示。

图3-23 转账凭证2

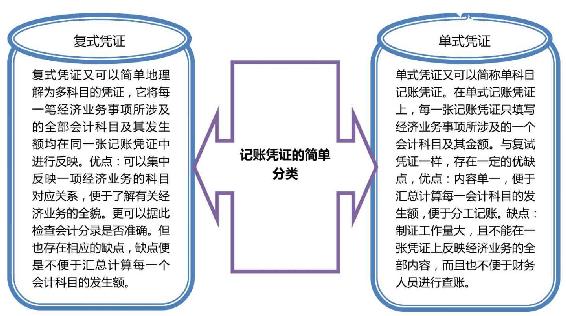

除了上述的一些凭证,记账凭证根据填制方式的不同还可以分为复式凭证和单式凭证,具体如图3-24所示。

图3-24 凭证的两大类

为了更形象地了解什么是复式凭证和单式凭证,以图形的方式展示,如图3-25和图3-26所示。

图3-25 复试凭证

单式凭证具体如图3-26所示。

图3-26 单式凭证

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。