柏安琪 经理

Angelica Ulrika,Berg

德勤香港事务所 企业风险管理服务

可持续发展与气候变化咨询

在欧盟对于企业社会责任的阐述中说,为了履行其社会责任,企业“应该在日常经营和公司核心战略中建立一个综合考虑了社会、环境、道德和人权等因素的流程,以帮助企业同利益相关者建立亲密的合作关系”。

“该行动的目的在于可以一方面从正面增加积极的影响。例如,通过产品和服务的创新造福于社会和企业自身。从另一方面,也可以最小化或者预防消极影响的发生。”[1]

在企业社会责任(Corporate Social Responsibility,CSR)或可持续发展报告中,企业会披露自身关于环境、社会和治理(Environmental,Social and Corporate Governance,ESG)等被统称为“非财务报告”方面的绩效信息。

这种形式的报告可以被制作成独立报告,即一份独立的CSR或可持续发展报告,或者将其作为一个特殊的章节包含在企业的年度报告之中。或者,将企业CSR的绩效信息同公司财务信息整合并贯穿在企业年度报告(综合报告),从而使企业能够对外展示其对自身的ESG绩效有着对财务绩效同等的重视度。然而,在这些情况下,ESG报告的信息实际并不被包含在企业财务报告之中,因为现阶段尚未有任何关于此方面的框架被发行和确立。

联合国全球契约[2]是最受认可的倡议之一,企业可以展现其遵守可持续发展日程的意愿。当企业在联合国全球契约上签字时,它就承诺将遵守全球契约十项原则并且在进展情况通报(Communication on Progress,COP)中公布其相关的工作进展。

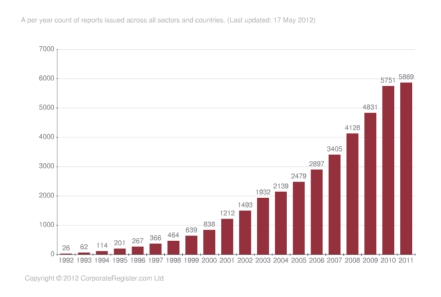

图22来自于Corporate Register(http://www.corporateregister.com/),它揭示出在全球范围内采用CSR报告的企业呈现出快速增长的趋势。

图22 全球采用CSR报告的企业数量

这样的趋势在一定程度反映出一个事实,即在某些国家,例如丹麦、瑞典、英国及南非,某些类型的公司被强制规定发布它们的CSR和可持续发展绩效报告。

在中国,报告的自愿发布仍然占绝大部分,但上海证券交易所和深圳证券交易所正在对上市公司施加压力,要求其发布可持续性报告。例如,上海证券交易所强制性要求金融业和重工业的企业在CSR报告内披露其环境信息。香港证券交易所也于近日,就其预计对香港上市公司引入ESG报告制度的做法,发布了一份咨询文件。尽管如此,遵守ESG的指引在最初也只是建议性的做法,而非强制性试行。

不同于财务报告,在大多数情况下,可持续发展报告没有被详细的国家和国际法律或标准所定义。因此,报告主要是由公司自己决定对什么及怎样报告它们的CSR绩效。然而,对CSR报告的要求仍呈现日益增加的趋势。被最广泛使用的可持续发展报告框架是全球报告倡议组织(Global Reporting Initiative,GRI[3])框架。GRI会在如何界定报告目标及怎样构建一个报告过程方面给予引导。同时,它还包括一个关于关键绩效指标的索引。

GRI报告框架随着时间的推移也在不断地发展,现在已发展到第三代G3。第四代的框架正在开发中,将于2013年5月发布。此报告框架包括可持续发展报告指南,行业补充指标,国家情况附注,范围界定和技术协议。

GRI可以应用一个分类系统去定义CSR报告的范围及性质。例如,A,B,C三个等级分别代表了一个企业在其报告中覆盖到的GRI范围的不同。等级C为最低水平,要求报告内含有最基本的十项绩效指标,其中至少包括社会、经济和环境三个独立类别中的任意一项。等级A为最高要求,除了B和C级的所有指标外,A级报告还必须包括GRI的所有核心指标以及相关行业的补充指标。GRI分类系统还包括一个+符号,用来标示那些已经通过第三方检查审核的报告。

目前,还没有框架提供给那些计划实行综合报告的公司。然而,已经成立了国际综合报告委员会[4]开始框架开发的工作。

一些公司也寻求第三方来核实或保证他们的可持续发展数据。外部保证将增加非财务报告的可信度,并提高其可靠性。有两个主要标准应用于保证性报告,ISAE 3000和 AA1000。

除了GRI,还有其他的框架、原则、准则和管理系统被用于ESG报告,例如国际标准化组织(International Organization for Standardization,ISO)26000和温室气体核算体系。

假如一个公司不发布CSR或可持续性报告,它将可能承受利益相关者施加的更大压力,要求就其CSR及可持续性绩效、所做努力及行动、活动或者甚至不作为进行交流沟通。这类沟通可能通过多种渠道进行,如新闻发布会(产品信息)、会议等。

当在缺少可持续发展报告而进行沟通的情况下,公司错误传递其使命和战略等信息的风险将增加。一旦此事被识别,并被媒体公开的话,对公司的声誉将会产生负面的影响。

发布CSR和可持续发展报告是将由公司运行对社会带来的环境的、社会的和财政的影响通报给利益相关者的渠道。它还呈现公司是如何处理这些影响的。因此,可持续发展报告可以提高公司在利益相关者中的可信度,并给公司提供一张“运营许可证书”。

俗话说“能衡量,始能执行”。一旦管理层拥有CSR和可持续发展数据,他们便可以做出合理的决定来管理公司在社会、环境和管理绩效方面的强项及弱项。

怎样的CSR或可持续发展报告可以为公司及其利益相关者创造价值,其关键在于报告所包含的和遗漏的内容,以及生成报告的过程。

一份好的报告反映了公司正面临的,与社会和环境问题相关的风险和机会。它同时还应包括公司应如何处理这些诸如环境调节、气候变化、资源稀缺、人口结构变化、人权和劳动权利等方面的风险和机会。

报告应是对公司的可持续发展绩效的公平阐述,包括正面的和负面的两方面内容。它应包括相关的绩效目标,为评估不断改善的成果提供方法。同时,为了提高报告的可信性,报告内应定义公司关于CSR和可持续发展行动的战略目标。

一份可持续发展报告也应反映那些对公司的利益相关者而言重要的事项。因此,报告发布组织在定义报告内容时,首先应确定谁是他们的利益相关者以及对于利益相关者而言哪些问题是重要的,即问题的相对重要性。这类决定应涉及公司与利益相关者的定期交流,比如通过与利益相关者的讨论会或调查问卷。一些公司可能为此建立利益相关者咨询委员会。

当公司收集用于可持续发展报告的数据和其他信息时,需要依靠内部管理系统和流程。在开始收集、整合和验证数据时,这些系统和流程需要提高其处理环境、社会和治理等方面信息的能力。

可持续发展报告最好是采用与财务报告相同的发布时期,便于利益相关者可以在同一期间内同时对公司的财务与非财务绩效进行考核评价。从长远来看,这使得报告组织能够形成综合报告体系。

除了定义重要性,可持续发展报告的最棘手问题之一,是要确保可持续性原则和政策之间的有效衔接,行动和结果均被正确描述和解释且相互一致。下述的框架来自于德勤的可持续发展报告记分卡,此框架可帮助实现这一目标。

描述如何确定相关性

·识别及指出关键利益相关者并定义他们所关注的事项。

·识别并描述相关的关键问题。

展示公司承诺和管理质量

·包括CSR和可持续发展的远景和战略。

·制订高级管理层的承诺(原则、企业价值和政策)。

·确定责任及所需的组织构架(包括公司治理)。

·展示公司的行动(哪些目标和流程正在被实施)。

·描述业务流程中的管理系统及如何将CSR融入业务流程。

·描述对CSR相关风险及机会的管理措施。

确定可持续发展的议程

·描述促进可持续性发展的创新活动(设计、操作、 市场)。

·展示一个可持续发展的价值/供应链。

·描述涉及(成本、储蓄、投资、负债、收益)的财政问题和更广泛的经济影响。

·论证从业员参与状况,包括知识管理。

·包括与民间社会群体(社区、消费者团体、非政府组织、机构等)的交流及合作关系。

·描述参与政府机构、行业/部门协会等组织活动的情况。

量化绩效

·使用有效且有意义的度量标准和指标(绝对值和比率)。

·明确数据的质量和准确性。

·展示随时间推移的趋势和绩效。

·提供目标(达成的业绩水平和未来业绩的预测)。

·包括注解和基准比对(书面化和可比性)。

一份好的报告还应描述公司的背景、产品或服务,所在地理位置和其法律及组织结构。从而使公司及其可持续发展问题书面化,供相关人员审阅。

描述报告背后的原则同样重要,从而使利益相关者可以评估其有效性。例如,应清楚定义报告的范围,即报告中涵盖和省略了哪些实体及该报告的边界和限定的范围。关于关键绩效指标,报告中还应注明采用的方法、所作的假设,以及如何推算的说明。

可持续发展报告的可信性仅在其准确地反映了公司的业务性质时方可被保证。例如,一家90%的业务位于中国,仅有10%的业务位于欧洲的公司,如果其报告主要集中描述其在欧洲进行的CSR活动的话,此报告将不具备可信性。同样,如果一家石油天然气或船务公司的报告仅着眼于其环境绩效而不涉及健康、安全或贪腐问题的话,此报告也同样是不具备可信性的。

在报告中描述公司是如何定义其利益相关者及怎样与其利益相关者进行沟通对报告的可信性来讲是同样重要的。如上所述,运用第三方保证也是在利益相关者之间确立可信性的有效途径。

另外,公司还可以改善可持续发展报告的整体框架从而方便阅读者使用。例如,提供一个非常清晰的报告结构、导航工具和视觉工具。

综上所述,可持续发展报告是一个旅程而不是终点。利益相关者的需求是在时刻变化的,因此可持续发展报告也应不断更新以反映这些变化。

无需对开始感到恐惧,因为每个人都是由初学者出发的。

【注释】

[1] http://ec.europa.en/enterprise/policies/sustainable-business/corporate-social-responsibility/index_en.hem.

[2] 联合国全球契约是承诺依据在人权、劳务、环境和反贪腐方面普遍接受的十项原则进行运作的各企业的战略政策倡议。(http://www.unglobalcompact.org/)

[3] GRI 开创了一套综合性可持续发展报告框架,被广泛应用于世界各地。此框架使各组织可以有效衡量并报告其自身经济、 环境、 社会和治理——可持续发展的四个关键领域的绩效。(http://www.globalreporting.org/information/about-gri/what-is-gri/pages/default.aspx)

[4] 国际综合报告委员会(IIRC)成立于2010年,宗旨是创建全球范围接受的综合报告框架。包含财务报告和可持续发展报告的指标均隶属于此分类。目前共有70家在行业内处于领先地位的公司正在尝试使用由IIRC发行的综合报告原则。(http://www.theiirc.org/)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。