原国太郎 合伙人

董海峰 高级顾问

德勤上海事务所

永尾太 经理

德勤香港事务所

企业风险管理服务

德勤中国的企业风险管理部门于2011年8~10月,举办了面向日企中国子公司关于舞弊风险应对的研讨会。在2006年,日本德勤针对上市公司实施了舞弊现状调查(以下简称为“2006日本德勤调查”),本次借助诸位参加者的帮助,进行了几乎相同内容的不记名问卷调查(以下简称为“本次调查”)。

·内容:日本企业中国子公司的舞弊现状调查。

·对象:参加了德勤主办的“舞弊风险管理方法及最近议题”研讨会的日企担当者。

·研讨会举办场所及参加者:在香港、北京、上海、苏州、广州、大连、天津、青岛举办,参加者总数为295人。但其中也存在部分未填写现状调查表的参加者,以及根据回答者不同而不适用的问题。各问题的有效回答数如图9~16所示。

·形式:研讨会结束后以匿名形式进行问卷调查。

本次基于该调查结果对日企中国子公司的舞弊现状进行了分析。并与2006年日本德勤调查结果相比较,考察了中日差异。发现主要有以下几个突出特点。

·有无舞弊。与2006年日本德勤调查结果相比,日企中国子公司的舞弊发生比例较高,特别是类似于大规模制造业这样员工较多的公司,发生的比例显著提高。

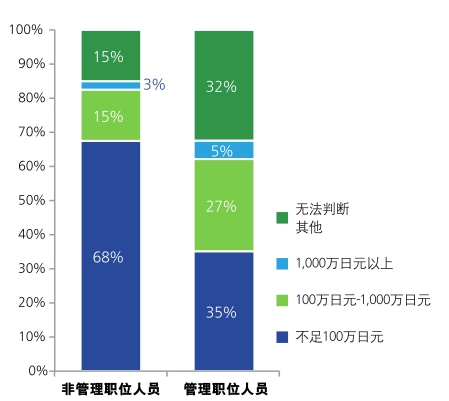

·平均每个案件的损失金额。每件由管理职位导致的损失金额比非管理职位大,该趋势与2006年日本德勤调查的结果一致。

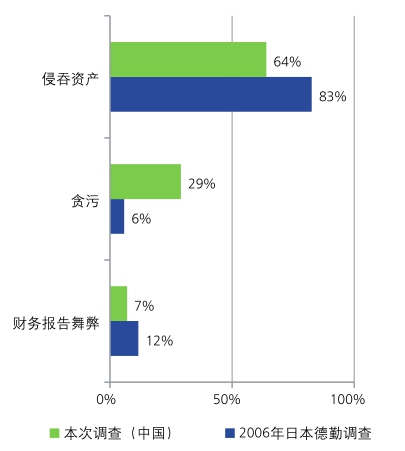

·已发生的舞弊类型。“贪污(贿赂)”、“经费相关舞弊”、“侵吞存货及其他资产”等,在这些被称为中国容易发生舞弊的典型领域里,舞弊的发生比例确实较高。特别是与2006年日本德勤的调查结果相比较,以回扣为代表性的采购贿赂有所增多,另一方面,财务报告舞弊的情况相对减少了。

·舞弊者工作年限。工作年限1年以上5年以下的舞弊者增多了。另外,工作年限5年以上的舞弊者迅速减少了。

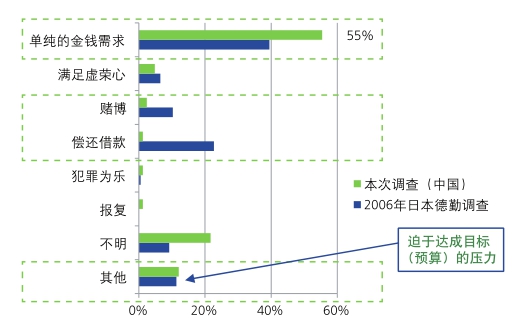

·舞弊动机。“单纯的金钱需求”成为绝大多数。在日本可以见到的“迫于达成目标(预算)的压力”这项动机则完全没有。

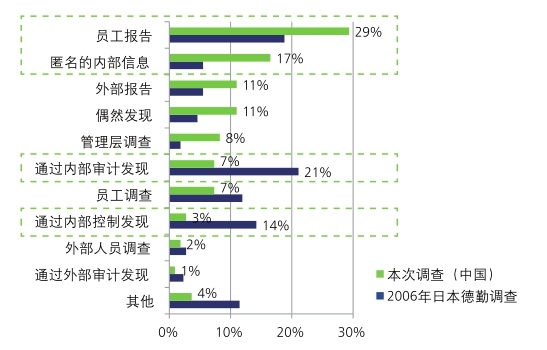

·发现舞弊的方法。从公司内部获取的举报及匿名信息成为绝大部分发现契机。日本德勤调查结果中内部审计也是一个重要发现契机,与此相对,在日企中国子公司中则内部审计较少。

各调查项目的详细介绍如下:

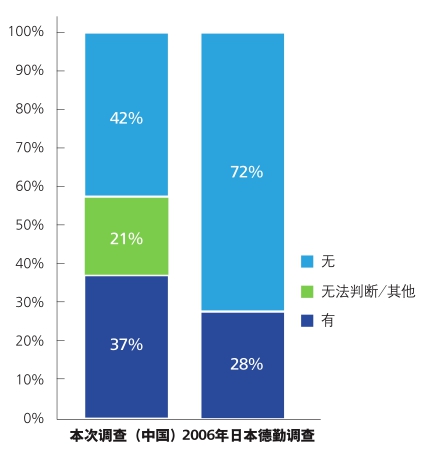

过去2年间在日企中国子公司中,回答存在某种形式舞弊的企业为37%,将调查结果中怀疑“但无法判断”的回答包括进去则该比例上升为58%,即6成左右的回答者回答存在舞弊或者怀疑存在类似可疑行为。

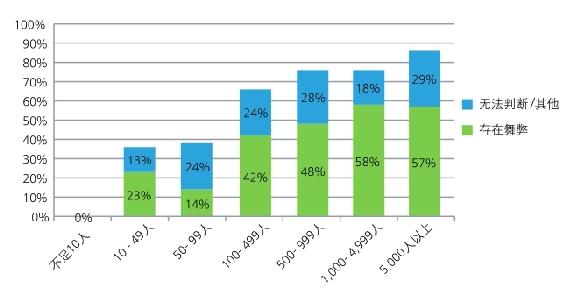

将本次调查与2006年日本德勤的调查结果相比较,回答存在舞弊的比例增加了9%。可能有人会认为这个数字出乎意料比较小,但是如果把本次调查中“无法判断/其他”的回答结果也包括进来的话则增加比例达到30%。此外需要留意,在日本的调查是针对包括中国在内的整个集团,而本次调查的对象是日企中国子公司。实际上,按照规模分析的话,500人以上5000人以下的规模发生比例为76%,5000人以上的规模发生比例更高达86%。可以说日企中国子公司发生舞弊的可能性还是非常高的。

图14 有无舞弊中日比较 N=195(中国),750(日本)

注:N代表参与调查的公司/人员数量。下同。

由拥有较大权限和责任范围的管理人员主导的舞弊,造成的损失金额有增加的倾向。非管理人员造成100万日元以上的舞弊案件的比例为18%,与此对应,管理人员为32%。此外非管理人员主导的舞弊案件中,有约7成案件的损失金额都不满100万日元。这与2006年日本德勤调查结果显示的倾向一致。

图15 日企中国子公司回答“存在舞弊”、“无法判断”的比例按规模分 N=114

图16 日企中国子公司平均每个舞弊案件的损失金额N=32(非管理人员),31(管理人员)

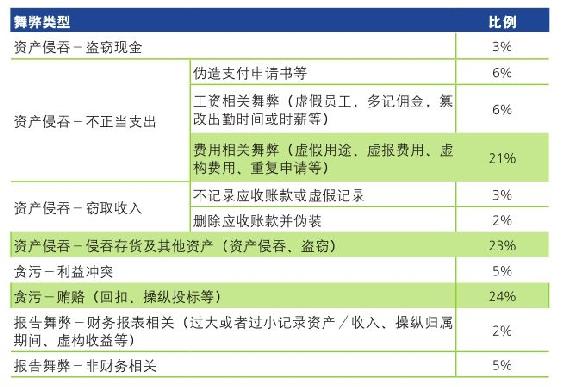

本次调查结果与2006年日本德勤调查结果一样,侵吞资产是最普遍的舞弊类型。此外,中日之间差异最显著的舞弊类型为贪污。本次调查中贪污的详细内容为利益冲突5件,贿赂24件,在这其中,恐怕大多为采购相关舞弊,也即采购担当从串通公司或家族及亲属公司采购价格异常高昂的部件或服务,并从中捞取差额,即所谓的捞取回扣。

在中国,比起组织结构,更重视个人的“关系”,这样的价值观为串通舞弊现象的发生提供了容易滋生的土壤,另外一个背景就是多数日本管理层不太能把握当地的实际市场价格状况。这样的合谋(串通)舞弊尽管被称为内部控制盲点之一,但也有类似于多方询价及供应商选择、定期评价等相对有效的内部控制。可惜,在有些案例中,虽然在制度中规定了需要进行多方询价,但所有的报价单都是从合谋公司处取得的。因此有必要考虑进行实质性的多方询价,并定期评价供应商的适当性等。

图17 已发生的舞弊类型中日比较 N=100(中国),276(日本)

除上述贪污之外,侵吞存货等资产以及经费相关舞弊等也经常发生。可以说想象中会在中国发生的典型舞弊,在实际中确实发生着。

虽然并未记录在本次调查的问卷中,但诸如粘贴了与差旅费报销完全不相关的发票等这样较小的案例也存在。虽然说金额较少,但对这些小金额的舞弊完全不制止的话,员工会轻视管理层的管理能力以及对待舞弊的态度,从而可能导致较大的舞弊,因此也需要重视。

另外存在以下与侵吞公司资产相关的案例。公司虽然严格管理主要原材料及产成品,但对副材料、废弃物的管理较为松懈,导致舞弊人员在半成品成为产成品之前将其当作废弃物处理,并与废物回收商勾结从而侵吞公司产品。

表2 日本企业中国子公司,已发生舞弊的详细类型(标识部分为占20%以上)

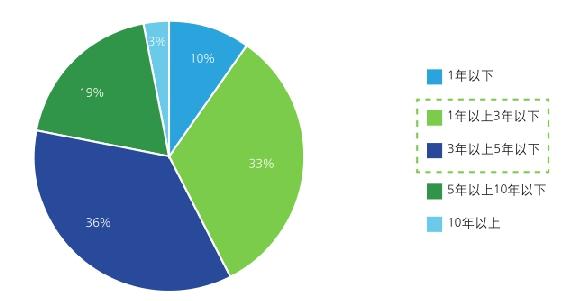

图18 日企中国子公司舞弊者的工作年限 N=100

图19 舞弊者的工作年限中日比较 N=97(中国),190(日本)

图20 舞弊动机中日比较 N=83(中国),185(日本)

舞弊者的工作年限多为1年以上5年以下,占总体的69%。大概由于在这个时期,在某种程度上适应了公司的环境,并了解了业务及内部控制的状况,从而产生了舞弊行为。图18进行了中日比较。该图中显示本次调查(中国)里3年以上5年以下的时期为最高峰,之后比例迅速降低。另一方面,2006年日本德勤调查结果显示,工作年限越长越容易发生舞弊。这可能是因为,尤其是在中国大陆的日企子公司中,设立时间超过10年的公司不太多,并且离职率也比日本高出许多的缘故。因此笔者认为中日应该都有“工作年限越长越容易舞弊”这一倾向。今后,随着日企中国子公司的持续经营,可以想象那些工作年限超过10年也未被提拔成管理层的员工存在舞弊的潜在可能性,而管理人员一旦发生舞弊影响额也将会很大。管理层应当将这样的风险铭记在脑中并在经营过程中有所考量。

针对以上风险,轮岗制度可以说是一个重要的控制。与母公司相比,中国子公司的人才积累很薄弱,难以更换那些可以信赖的当地管理者及经验丰富的日本驻在员,但应该认识到一个事实,这样的人才一旦进行舞弊造成的损失往往巨大。

图20为中日舞弊动机的比较。按照本次调查结果的比例从高至低进行排列。从这里可以看出,大多数舞弊动机为“单纯的金钱需求”,此动机超过了一半的比例。2006年日本德勤调查中的“偿还借款”和“赌博”动机,虽然也是由于金钱,但背后总是存在一些用金钱的目的,而在中国似乎没有特别的理由,只是出于对金钱的直接渴望。此外,在2006年日本德勤调查中,针对“其他”这一分类为自由描述动机的选项的回答中,最多的回答是“迫于达成目标(预算)的压力”。这样的动机回答在本次调查中完全没有,笔者认为这是社会背景差异,以及集团母公司和中国子公司的差异所导致。

最后是关于发现舞弊的方法。在中国子公司中最多的方法是“员工报告”,占29%。然后是“匿名的内部信息”占17%,大约5成都是来自内部的信息。2006年日本德勤的调查结果中,“员工报告”和“匿名内部信息”加起来为24%,来自内部的信息也占据了重要的位置。此外,美国注册舞弊审查师协会(ACFE)在2008年发表的报告中也指出,46.2%的舞弊发现来自于举报,这其中又有57.7%是来自于内部人员。

作为舞弊对策,其关键点就是如何容易地获取内部信息。有人认为内部举报制度一旦导入中国(即使不导入),会产生各种各样的诽谤中伤。但是无风不起浪,百分之百属于中伤的情况其实比较少,有必要谨慎对待,即使是对于诽谤中伤的调查会花费人力,也不能因此否定内部举报制度本身的有效性。日企的中国子公司也应当针对不恰当行为的举报及其他不满等改善建议,设置相应的沟通渠道并进行周知。此举一定会对控制舞弊、发现舞弊产生一定的作用。

单独看每一个项目,2006年日本德勤调查中,“通过内部审计发现”比例最高为21%。与此相对,本次调查中该项仅为7%。不得不认为在日企中国子公司中,很多时候因为各种各样的原因导致内部审计无法有效地进行。为了发现舞弊行为,需要实施相对深入的内部审计,但从母公司派遣来的内部审计人员,往往由于语言障碍及日程的限制无法实施实质性的检查,此外有很多情况仅实施不以发现舞弊为目标的内部控制审计(通称JSOX)。然而,舞弊的发现与抑制本来是内部审计的一个重要作用。

另外在2006年日本德勤调查中,“通过内部控制发现”也占了较大比例。因为实施调查的2006年还尚未导入JSOX,在那之前由内部控制发现了不少的舞弊,可以说值得关注。舞弊大多通过合谋及伪造等,越过内部控制的界限实施。但是还有一些舞弊是瞄准了程序的漏洞,因此完善基本的检查控制手段,仍然是降低单纯的舞弊机会的最基本应对方法。在本次调查中,“通过内部控制发现”比例较低,而“偶然发现”的比例增多了。在这其中,笔者认为包含了由于基本的检查控制而发现的案例。

图21 发现舞弊的方法中日比较 N=105(中国),218(日本)

根据本次调查结果,关于控制日企中国子公司的舞弊风险,笔者尝试整理了以下注意点:

·设计并执行多方询价及供应商选定等与防止外部串通相关的基本内部控制。

·对于长期员工及驻在员,考虑实施实质性的轮岗制度。

·设计并良好运行舞弊相关的内部信息获取机制(内部举报制度)。

·实施有效的内部审计(由了解当地文化、语言的内部审计师参与筹划)。

如果要再增加一点,那么原本很重要的就是减少使舞弊成为“正当化”理由的不公正、 不公平现象,建设员工及管理者都能以公司为荣的企业文化。导入内部举报制度之初,(收到舞弊举报之前)有人会说员工会就食堂的饭菜质量发出很多不平、不满,但这对于一般的员工来说是切实的问题,针对这些问题考虑成本与效率并相应进行改善,也是以优秀企业为目标的发展过程中很重要的环节。

中国2010年官方的国内生产总值(GDP)超过了日本,成为仅次于美国的第二大经济大国。IMF也首次根据各种预测认为中国今后的经济将持续增长。此外对于日本来说中国距离较近,今后一定也是重要的经济地域。希望在中国的日企中国子公司在以长期发展为目标的基础上,在不断追求发现与防止舞弊的同时,还应当致力于将公司建设成为不滋生舞弊的公司。

希望本调查分析能助与中国事业发展相关的众多人士一臂之力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。