投资项目不同,风险的大小就不一样。分析投资项目的全部风险时,除进行标准差σNPV和变异系数V分析外,进一步具体了解和认识各投资项目的风险,有助于作出正确的投资选择和控制风险。此时,常用的风险分析法有敏感性分析法、情景分析法、模拟分析法和决策树分析法四种。

一、敏感性分析

理论上,投资项目现金流量的影响因素是随机变量,服从于某种类型的概率分布。因此,对其未来的取值难以事先准确地预测。同时,由于NPV等评价指标的计算以现金流量为基础,这些因素的变动又会导致投资项目的净现值等发生变动,因而有必要利用某种方法评价有关因素变动将造成的影响,为投资项目实施后的风险控制奠定基础。敏感性分析正是测定现金流量影响因素的变动,对投资项目净现值等所产生影响的一种风险分析方法。

进行敏感性分析时,通常是在保持其他有关因素不变的前提下,假定某一给定因素的未来值高于或低于其预期值,具体分析净现值等将相应发生变动的幅度。其具体步骤为:

(1)在其他因素不变的前提下,依次假定影响现金流量的某一因素增加或减少一定百分比,如5%、10%等,重新确定该因素变动后的现金净流量;

(2)计算现金净流量变动后的净现值及其相应的变动幅度;

(3)计算NPV对各有关因素变动的敏感度。基于对各因素的敏感度,确定投资项目NPV的重点敏感因素。其中,NPV对各因素的敏感度=NPV的相应变动幅度÷某因素的变动幅度,该指标反映了某因素变动1%时NPN的相应变动幅度。

例7.3 天马公司计划投资于电子玩具行业。公司各部门进行相关的调查研究后发现,今后5年电子宠物产品的销路较好。为此,各部门对相关的收入、成本费用 (见表7.3)进行了预测。天马公司要求的报酬率为15%,所得税税率为33%,所有固定资产均采用直线法全额计提折旧 (残值为0)。

表7.3 电子宠物项目的收入、成本费用预测

续表

1.初步分析

该项目的净现值=-2000+1137×年金现值系数 (15%,5年)

=-2000+1137×3.3522=1811.45(万元)

内含报酬率=40.55%

2.敏感性分析

分析各因素的变动对NPV的影响,分析结果见表7.4。在此仅以营业收入为例进行分析(其他因素的分析相同),若营业收入增加5%时,

投资项目各年的现金净流量=1388.25万元

投资项目的净现值=2653.69万元

净现值的变动额=2653.69-1811.45=+842.24(万元)

净现值的变动幅度=842.24÷1811.45=+46.50%

3.确定NPV对各因素的敏感度

对营业收入的敏感度=+9.30%÷1%=+9.30

对付现成本的敏感度=-7.44%÷1%=-7.44

对投资额的敏感度=-1.10%÷1%=-1.10

从各因素的敏感度来看,该项目的NPV对营业收入最敏感,其次是付现成本。可见,该项目的获利能力受营业收入影响最大。若对该项目进行投资,必须十分重视控制其营运期内营业收入的大幅波动。

表7.4 敏感性分析结果

二、情景分析

敏感性分析是实际工作中运用最多的风险分析法,但该法有一定的缺陷。一般而言,一投资项目的自身风险来自两个方面:NPV对各主要因素波动的敏感度、各主要因素可能波动的幅度。敏感性分析仅分析了其中的一个方面,而情景分析又称三点估计分析,正是同时考虑了这两个方面的一种风险分析法。

情景分析的基本程序是:

(1)分别以三种状态,即理想状态 (乐观)、最可能状态 (正常)和最差状态 (悲观)为基础,估计不同状态下现金流量各影响因素的未来数值,并确定相应的现金流量;

(2)计算不同状态下投资项目的净现值;

(3)以投资项目自身风险的衡量指标为基础,分析其获利能力风险的大小。

例7.4 以天马公司的电子宠物项目为例,公司各相关部门对三种状态下的现金流量进行了预测 (见表7.5)。

1.确定不同状态下投资项目的净现值

理想状态下的NPV1=5136.16万元

最可能状态下的NPV2=1811.45万元

最差状态下的NPV3=-1997.17万元

表7.5 三种状态下的现金流量预测

2.确定投资项目的预期净现值和标准差

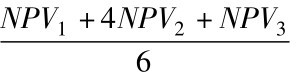

理论上,三点估计分析假定各随机变量服从三点概率分布 (近似于连续分布),因而其预期值和标准差的计算公式为

预期净现值E(NPV)=

标准差σNPV=

经计算可知,天马公司电子宠物的预期净现值E(NPV)为1730.8万元,标准差σNPV=2062.37万元,变异系数VNPV=1.19。可见,该项目的风险并不大(假定NPV服从正态分布,利用概率知识可知,Z=0.84,其NPV大于零的概率为80%)。

三、模拟分析

理论上,模拟分析是分析投资项目自身风险的最完善方法,D.赫茨最早建议在长期投资项目的风险评估中使用该方法 (《哈佛商评》,1968年),故又称赫茨模拟法。

模拟分析中,通常将影响现金流量的因素分为三类:

(1)市场类,包括市场容量、销售价格、市场增长率、市场份额,是影响营业收入的基本因素;

(2)投资类,包括投资额和投资的残值,它们决定了项目的投资成本;

(3)营运成本类,包含营业成本、固定成本和设备的使用年限,这三个因素可反映付现成本。

第一、三类因素是影响税后利润的主要因素,而九个因素共同决定了投资项目的现金净流量。

模拟分析的具体程序为:

(1)估计上述九个因素的概率分布。模拟分析中,假定现金流量的各影响因素服从连续型概率分布 (情景分析假定其服从离散型概率分布),这一假定比情景分析的假定更符合现实。具体确定概率分布时,可利用过去的统计资料进行估计,也可进行主观判断。

(2)以各因素的概率分布为基础,确定各因素随机组合的现金流量 (这一随机组合过程与赌博的原理相似,故模拟风险又称蒙特卡罗模拟),进而以无风险报酬率计算其NPV和IRR指标。

(3)不断重复进行现金流量的随机组合过程,直至确定出NPV和IRR的概率分布图。

理论上,该方法极为合理,但具体运用时需估计各因素的概率分布,使得信息的获取成本过高。同时,它仅能衡量投资项目自身的风险,无法反映公司管理层真正关心的不可分散风险。因而,实际工作中很少运用。

四、决策树分析

现实中,大多数投资项目的评价十分复杂,往往并非在一个阶段一次性决定投资与否,而是涉及多次 (或多阶段)决策。多阶段决策中,下一阶段的决策取决于上一阶段所作决策,这就为投资者提供了重新评价投资项目并再次进行投资项目取舍的机会。由于决策树能十分清晰地反映出不同阶段决策的前后衔接关系,因此常利用决策树分析来评价涉及多阶段决策的投资项目。

例7.5 仍以天马公司的电子宠物项目为例。风险分析的结果表明,该项目的获利能力取决于电子宠物市场的未来需求状况。为此,公司目前面临的选择是一次性投资2000万元或分阶段投资。在后一种情况下,可以先投资1000万元,再根据一年后的市场需求状况决定是否追加投资1500万元。市场部再次调查研究后认为,市场高需求的概率为0.6,低需求的概率为0.4;若分阶段投资,第一年市场需求高,第2~5年高需求的概率为0.8,低需求的概率为0.2;第一年市场需求低,未来的市场需求肯定较差。此外,公司还对不同需求状态下的现金净流量进行了预测 (见图7.1)。

决策树分析中,通常是按照从右向左的顺序进行分析。

1.决策点2:在分阶段投资情况下,第1年年末是否追加投资

(1)追加投资方案:第2~5年各年的预期现金净流量为

0.8×1903+0.2×170=1556.4(万元)

第1年年末追加投资方案的净现值为

NPV=-1500+1556.4×年金现值系数 (15%,4年)=2943.52(万元)

(2)不追加投资方案:第1年年末的净现值为

(0.8×1000+0.2×170)×年金现值系数 (15%,4年)=2381.07(万元)

在第一年年末,由于追加投资方案的净现值较大,下面的分析可省略不追加投资这一方案。

图7.1 电子宠物项目的决策树

2.决策点1:第0年一次性投资或分阶段投资分析

(1)分阶段投资方案。在分阶段投资且高需求情况下,第1年年末的预期现金净流量为

0.6×(900+2943.52)+0.4×[150+150×年金现值系数(15%,4年)]

=0.6×3843.52+0.4×578.25=2537.41(万元)

第0年的净现值为

NPV=-1000+2537.41/1.15=1206.44(万元)

(2)一次性投资方案。在高需求情况下,第2~5年各年的预期现金净流量为

0.8×2000+0.2×200=1640(万元)

第1年年末的预期现金净流量为

0.6×[2000+1640×年金现值系数(15%,4年)]+

0.4[150+150×年金现值系数(15%,4年)]=4240.62(万元)

第0年的净现值为

NPV=-2000+4240.62/1.15=1687.50(万元)

由计算结果可知,分阶段投资比一次性投资的效益高,即先投资1000万元,并根据第1年的市场需求的高低,决定是否追加投资。若市场表现为高需求,则于第1年年末再投资1500万元。可见,决策树分析不仅能衡量投资项目的风险大小,还有助于降低其风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。