出纳在日常工作中,需要同形形色色的表格打交道,其中难免会出现错误,出纳工作会遇到哪些错误呢?学完本节就可以找到答案。

会计误差指的是会计核算过程中出现的差错,会计误差是会计系统本身所固有的。误差的概念最早来源于测量,由于测量的结果不可能绝对精确,所以就会产生误差。

Easy-going

对于上市公司来说,会计误差=股票价值-(资产价值-负债价值)=(股票价值-股东账面价值)

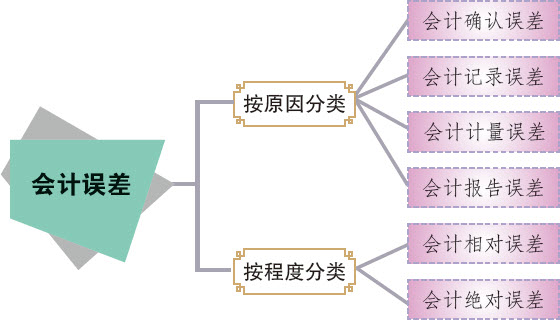

在市场经济日益发达的今天,会计误差随处可见。从产生原因来看,可以分为会计确认误差、会计记录误差、会计计量误差、会计报告误差。

简单理解会计误差,比如预计本公司年底盈利100万元,结果只盈利90万元,那么这10万元差额就是会计误差。如果预计盈利200万元,结果只盈利100万元,这就属于会计巨大误差。

会计误差,从程度来分可以分为绝对误差和相对误差。

会计绝对误差=真实会计数值-会计报告数值

会计相对误差=会计绝对误差/真实会计数值×100%

会计误差是会计学的新概念,有助于正确评价会计信息质量,增强会计信息的有用性。

现金流量表主要反映资产负债表中各项目对现金流量的影响,现金流量表根据其用途划分为经营、投资、融资三个分类。现金流量表是一份显示指定时期现金流入和流出的财政报告。

现金流量表有着十分重要的作用,可以弥补资产负债信息的不足;有利于了解企业筹措现金、生成现金的能力,评价企业支付能力、偿还能力、周转能力,预测企业未来现金流量,分析企业收益质量,分析影响现金净流量的因素;便于从现金流量的角度对企业进行考核;在一定程度上,对于那些以债权发生责任制为基础的报表进行补充,可增强会计信息的可比性。

Easy-going

尽管我国要求上市公司采用直接法编制现金流量表,但是在无力进行大规模电算化账目整理的现状下,这一规定很难完成。

对现金流量表的编制基础如果理解不清,认为现金和现金等价物是一个整体,就容易导致错误的产生。

现金流量表只是一种“货币资金”项目的分析性报表,特定时点的“货币资金”可以被操纵,也容易导致错误的产生。

现金流量表

另外,编制方法出现问题,大多数企业采取间接编制法,通过对“净利润”数据的调整来计算“经营现金流量净额”,这样很容易出错。

Easy-going

有些错误是失误造成的,但有些却是人为的,在汇总费用单时,出纳故意多报或者少报,都会造成数据的错误。

存货表格是用来反映存货状况和资金状况的报表,主要内容应包括:货号、单位、存放地点、编号、日期、传票号数、摘要、单价、进货、出货、结存日期、数量金额等。

存货表格容易出现的错误主要有:

(1)账户运用错误。

(2)合计金额计算错误。

(3)编号错误。

(4)名称错误。

(5)数量错误。

(6)日期错误。

(7)记账凭证与原始凭证单据不符。

在实际工作中,常见的记录错误主要有:会计原理原则运用错误、计算错误、记账错误。那么,出现错误该如何查找呢?主要方法有:顺查法、逆查法、抽查法、偶合法。顺查法就是按照账目的顺序查找错因的方法。逆查法与顺查法相反,就是从后往前查询错误。抽查法是对整个账目记录抽取其中某部分进行局部检查的方法。偶合法是根据差错规律,推测与差错有关的记录而进行查找的一种方法,主要适用于漏记、重记、错记。

抽页式账簿也称作活页账,是将账页装在账夹内便于随时取放的账簿。活页账没有编写序号,临时编成册,可根据实际情况增加账页,不会因为账本留多或留少而造成浪费,使用起来比较灵活,便于分工记账。但是,这种账页容易遗失和被抽换,为防止遗失,最好在账页上进行编号,并且进行盖章,整理成册,防止漏洞的产生。活页账一般应用于明细分类账。

More

修改账簿的原则

账簿记录应做到整洁,记账应该力求正确,如果账簿记录错误,需要使用正确的方法加以修改,切不可乱涂乱画。错账的更正方法主要有:划线更正法、红字更正法、补充登记法。划线更正法就是在错误的数字或文字上画一条线再写上正确的数字或文字;红字更正法就是用红字填写一张与原始凭证完全相同的记账凭证,再用蓝字填写一张正确的记账凭证;补充登记法是用蓝字编制一张与原凭证相同的凭证,以补充少记的金额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。