基建借款是指建设单位为完成投资项目的建设任务,按建设资金的筹措计划,借入的各种基本建设投资借款,包括国家预算安排的“拨改贷”借款,商业银行或其他金融机构提供的投资借款,向国外政府、国际金融组织等借入的国外借款,其他专项资金借款。

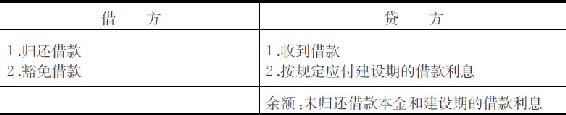

1.总账科目和账户结构。设置“基建借款”科目,核算按规定借入的各种基本建设借款,包括由国家预算安排的“拨改贷”借款,商业银行或其他金融机构提供的投资借款,向国外政府、国际金融组织等借入的国外借款,其他专项资金借款。该科目是资金来源类科目,收到借款或按规定应付建设期的借款利息记贷方;归还或豁免借款记借方,余额表示未归还借款本金和建设期的借款利息。基建借款账户的基本结构如表3-8所示。

表3-8 基建借款

2.基建借款主要业务核算方法:

(1)收到借款时,借记“银行存款”科目,贷记“基建借款”科目。

(2)按规定应支付的建设期投资借款利息,借记“待摊投资——借款利息”科目,贷记“基建借款”科目;建成投产后的利息,借记“应收生产单位投资借款”科目,贷记“基建借款”科目。

(3)归还借款本息时,借记“基建借款”科目,贷记“银行存款”科目。

(4)基建项目竣工交付使用资产时,借记“基建拨款”、“基建借款”等科目,贷记“交付使用资产”、“应收生产单位投资借款”等科目。

(5)豁免基建借款实际是一种捐赠业务,在取得豁免依据时,注意区分公益性和经营性建设项目性质进行会计处理:政府公益性建设项目,借记“基建借款”科目,贷记“基建拨款”科目;经营性建设项目,借记“基建借款”科目,贷记“项目资本公积”科目。

基建借款明细核算根据借款的资金来源渠道,设置下列明细科目,并按出借人进行往来核算。

1.财政“拨改贷”借款:核算建设单位借入的由财政预算安排的“拨改贷”借款。

2.银行借款:核算建设单位从国家开发银行和商业银行借入的基建借款。

3.非银行金融机构借款:核算建设单位从非银行金融机构借入的基建借款。

4.上级主管部门借款:核算建设单位向上级主管部门借入的基建借款。

5.国外借款:核算建设单位从国外政府、国际金融组织以及国外金融机构借入的用于基本建设的投资借款。

使用国外借款发生的国外借款业务,应当将有关外币金额折合为人民币记账,并登记外国货币金额和折合率。所有外币账户的增加、减少,均采用业务发生时的市场汇价作为折合率,也可以采用业务发生当期期初的市场汇价作为折合率,由建设单位自行选定。

年度终了或在办理建设项目竣工决算时,建设单位应将各种外币账户的外币期末余额,按照期末市场汇价折合为人民币金额。按照期末市场汇价折合人民币金额与原账面人民币之间的差额,作为汇兑损益,记入“待摊投资——汇兑损益”科目。

6.其他借款:核算建设单位借入的除上述投资借款以外的其他投资借款,如向其他企事业单位、社会团体、个人等借入的基建借款。

【例3-21】 海州市药业有限公司经批准建造新药生产线,总投资5900万元,其中:财政局新产品开发基金拨改贷借款500万元,建筑安装工程投资2000万元向中国建设银行海州支行借款;进口设备500万美元,由汇丰银行提供外币借款。基建项目实行独立核算。

1.2008年5月5日,向财政借入新产品开发基金拨改贷借款500万元,款存银行账户。

2.2008年5月21日,向中国建设银行海州支行借款20000000元,已办妥手续,年利率为6%,款存入银行账户。

3.2008年5月31日,进口设备款500万美元向汇丰银行上海分行借款支付,年利率3%,当日美元对人民币汇率1∶6.8396,办妥相关手续,款存汇丰银行上海分行。

提请注意,会计人员在核算外币业务时,银行存款日记账和基建借款明细账都要同时登记外币金额、折算汇率和人民币金额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。