第三节 销售收入的差异分析

在以上两节中,我们讨论了弹性成本预算对于决策的重要性。在这一节中,我们着重论述收入的差异分析。成功的企业都注重销售收入计划和销售收入的分析。

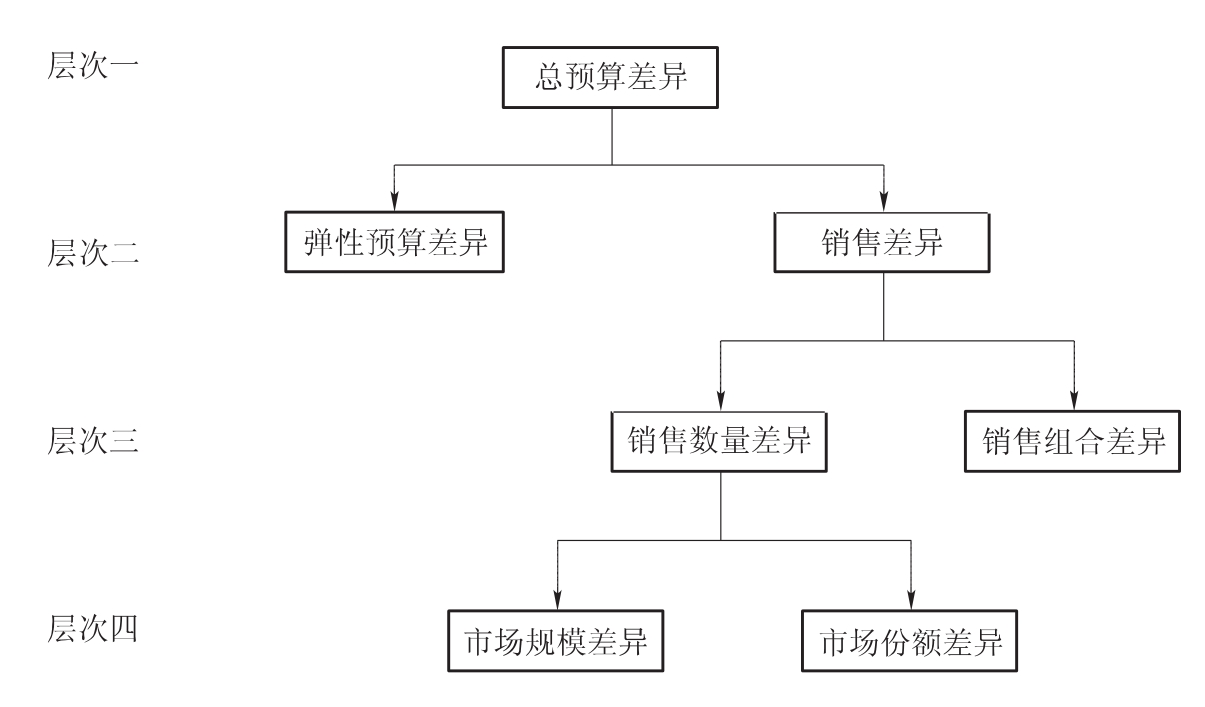

一、销售收入的差异分析层次

对于销售多种产品和提供多种服务的公司,可以对销售差异进行第三、四层次的分析,如图12-3所示。

图12-3 收入的差异分析

二、销售收入的差异分析例解

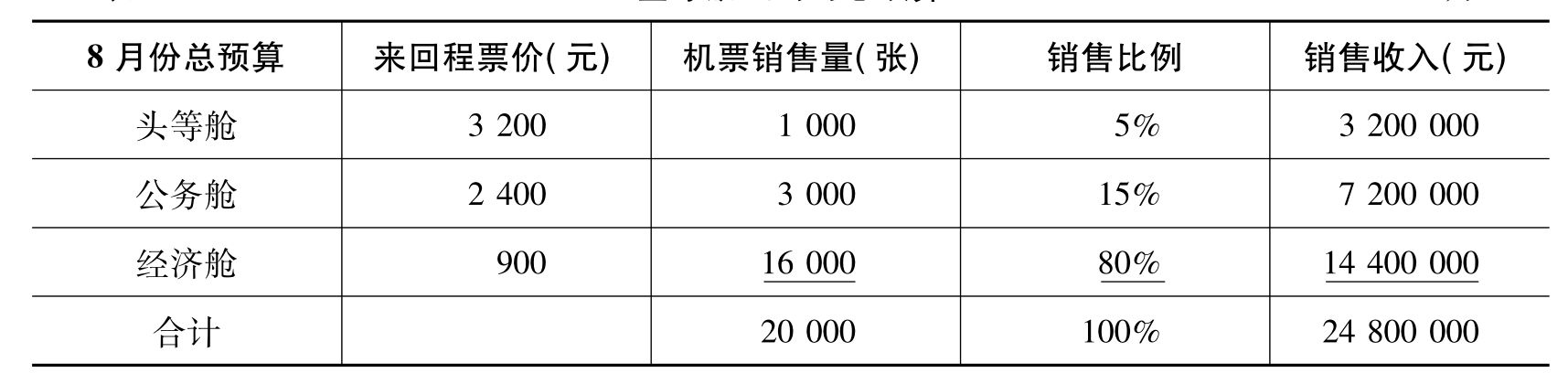

【例12-9】假设全球航空公司的机票分为头等舱、公务舱和经济舱。销售量是指来回路程(Round-trip)机票的张数,单程机票按1/2折算。全球航空公司8月份的总预算及实际执行结果分别见表12-13和表12-14。

表12-13 全球航空公司总预算8月

表12-14 全球航空公司实际支出8月

(一)总预算差异

总预算差异是指实际销售收入与总销售收入的差异。

总预算差异=实际销售收入-总销售收入

头等舱:6 240 000-3 200 000=3 040 000(元)(有利差异)

公务舱:9 600 000-7 200 000=2 400 000(元)(有利差异)

经济舱:10 920 000-14 400 000=-3 480 000(元)(不利差异)

总预算总差异=1 960 000元(有利差异)

可以看出,全球航空公司在头等舱和公务舱项目上存在有利差异,在经济舱项上有不利差异。有关1 960 000元的有利差异的更详细信息可以从分析弹性预算差异和销售差异中得出。

(二)弹性预算差异和销售差异

1.弹性预算差异

弹性预算差异是指实际销售收入与弹性预算销售收入的差异。

弹性预算差异=实际销售收入-弹性预算销售收入

头等舱:6 240 000-(3 200×2 400)=-1 440 000(元)(不利差异)

公务舱:9 600 000-(2 400×6 000)=-4 800 000(元)(不利差异)

经济舱:10 920 000-(900×15 600)=-3 120 000(元)(不利差异)

弹性预算总差异=-9 360 000(元)(不利差异)

9 360 000元不利差异产生的原因是全球航空公司把每一舱位的价格调整到了相应的预算价格。

2.销售差异

销售差异是指由于实际销售量与预算销售量的不同在预算价格不变的条件下所引起的差异。

销售差异=(实际销售量-总预算销售量)×预算销售价格

头等舱:(2 400-1 000)×3 200=4 480 000(元)(有利差异)

公务舱:(6 000-3 000)×2 400=7 200 000(元)(有利差异)

经济舱:(15 600-16 000)×900=-360 000(元)(不利差异)

销售总差异=11 320 000(元)(有利差异)

尽管总的销售差异为11 320 000元的有利差异,实际上这个差异是由头等舱和公务舱项目上的有利差异和经济舱项的不利差异构成的。管理人员如想获得进一步的资料还可以将销售差异继续分解为销售数量差异和销售组合差异。

(三)销售数量差异和销售组合差异

1.销售数量差异

销售数量差异(Sales-quantity Variance)是指实际销售数量按预算的销售比例和销售价格计算的销售收入与总预算销售数量下的销售收入的差额,它是由实际销售量与总预算销售量的不同而引起的。用公式表示如下:

销售数量差异=(实际销售量-总预算销售量)×预算销售比例×预算销售价格

头等舱:(24 000-20 000)×0.05×3 200=640 000(元)(有利差异)

公务舱:(24 000-20 000)×0.15×2 400=1 440 000(元)(有利差异)

经济舱:(24 000-20 000)×0.80×900=2 880 000(元)(有利差异)

销售总差异=4 960 000(元)(有利差异)

当实际销售数量超过预算时,为有利差异。与预算相比,全球航空公司多售出了4 000张双程票。所以,本差异为有利差异。

2.销售组合差异

销售组合差异(Sales-mix Variance)是实际销售数量按预算价格计算的销售收入与实际销售数量按预算的销售比例和销售价格计算的销售收入之间的差额,它是由实际销售比例与预算销售比例的不同而引起的。用公式表示如下:

销售组合差异=实际销售数量×(实际销售比例-预算销售比例)×预算销售价格

头等舱:24 000×(0.10-0.05)×3 200=3 840 000(元)(有利差异)

公务舱:24 000×(0.25-0.15)×2 400=5 760 000(元)(有利差异)

经济舱:24 000×(0.65-0.80)×900=-3 240 000(元)(不利差异)

销售组合总差异=6 360 000(元)(有利差异)

对于单个产品而言,当实际销售组合比例超过预算销售组合比例时,就会产生有利的销售组合差异。正如上式中的头等舱(实际比例10%超过预算比例5%)和公务舱(实际比例25%超过预算比例15%)。与之相反,经济舱出现了不利差异。因为其实际比例65%少于预算比例80%。

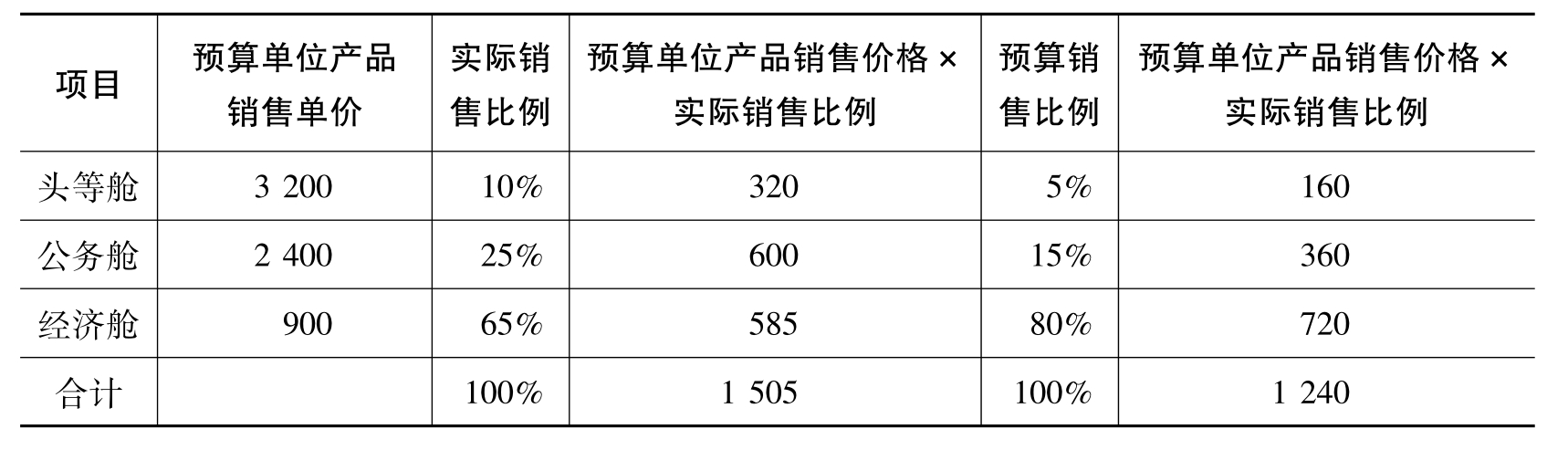

6 360 000元的有利差异还可以通过预算的单位组合售价来解释。单位组合售价只是一个理论上的概念,它是指将公司的不同产品按各自的销售比例的加总。计算如表12-15所示。

表12-15 预算单位产品售价 (单位:元)

从表12-15可以看出,实际销售比例下的单位组合售价为1 505元,预算的单位组合售价为1 240元。因此,全球航空公司实际上把单位组合售价提高了265元,实际销售了24 000张,从而产生销售组合有利差异6 360 000元。

(四)市场规模差异和市场份额差异

许多公司的销售情况,与下列情况息息相关:(1)整个行业产品的需求数量;(2)该公司维持其市场占有率的能力。因此公司的销售数量差异分析还要考虑整个市场的需求和该公司所占的市场份额,分析市场规模和市场份额的变动对公司销售的影响。

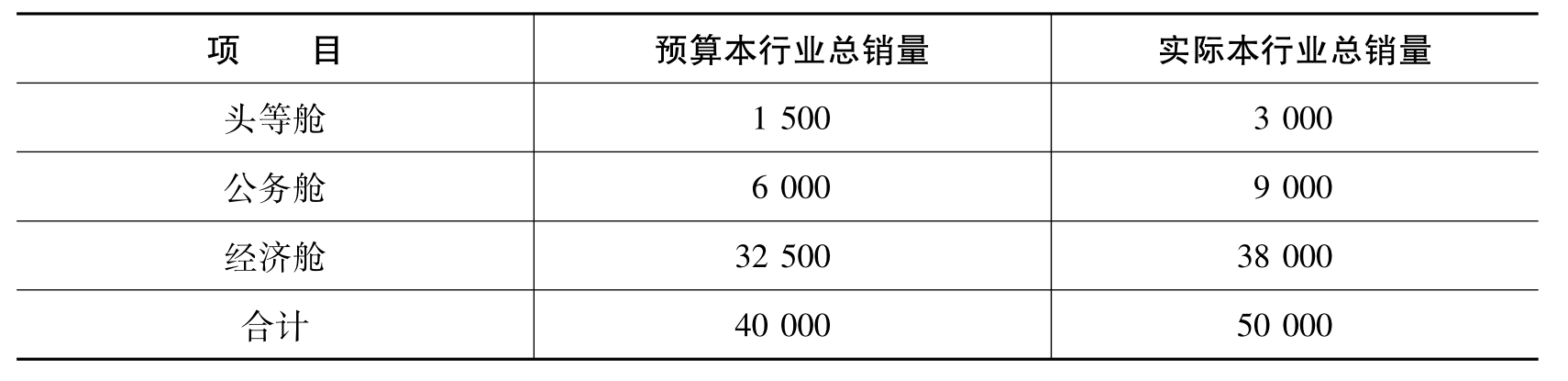

假设全球航空公司总预算销售20 000个单位,根据旅行信息中心的估算,可占市场50%的份额。表12-16是相关的数据。

表12-16 全行业销售预算(单位:张)

全球航空公司的实际市场份额为48%(24 000/50 000),而不是预算的50%。可以根据以上的信息对公司的销售数量差异做进一步的分析。

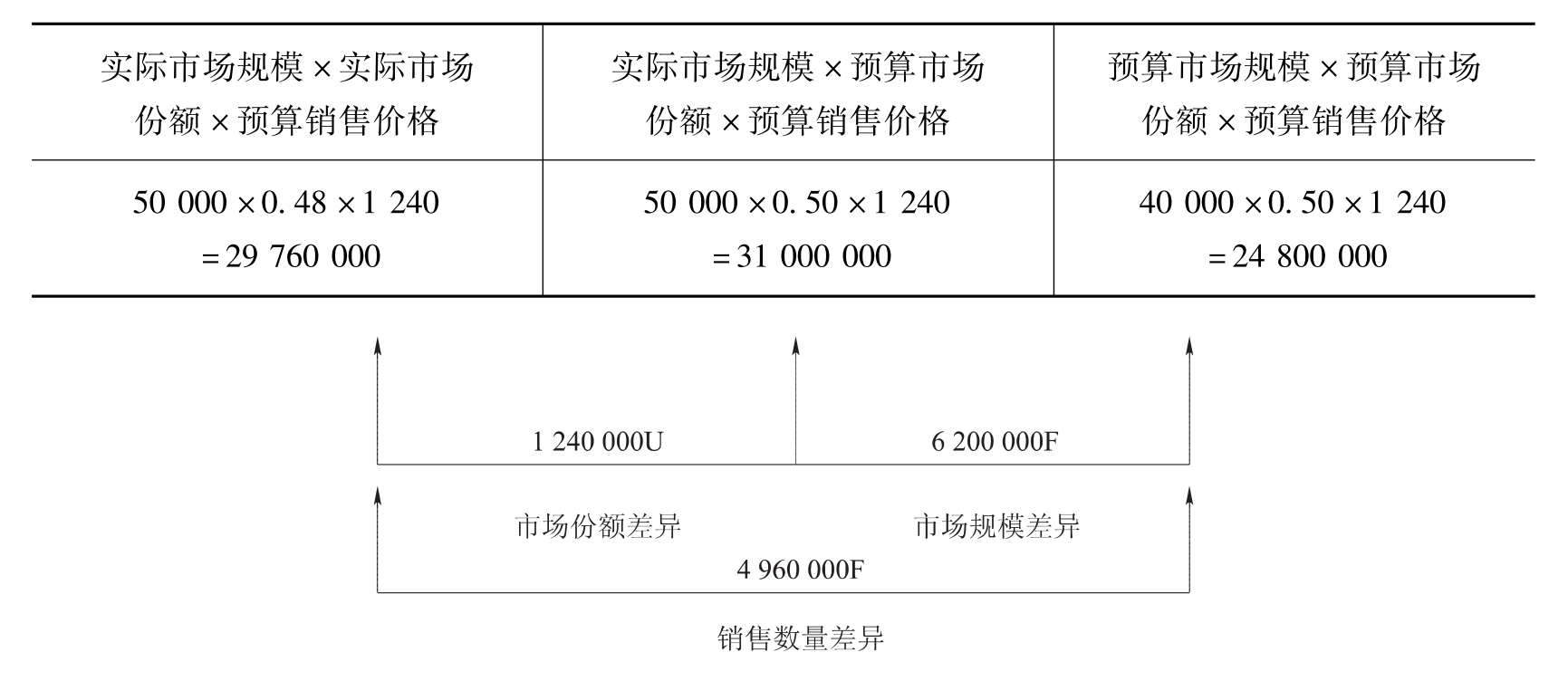

1.市场规模差异

市场规模差异(Market-size Variance)是指根据实际市场规模和预算市场份额计算的销售收入与预算市场规模和预算市场份额上的销售收入之间的差异。用公式表示如下:

市场规模差异=(实际市场规模-预算市场规模)×预算市场份额×预算销售价格

=(50 000-40 000)×0.50×1 240=6 200 000(元)(有利差异)

6 200 000元有利的市场规模差异是在给定的50%的市场份额和1 240元的预算产品单价条件下,由市场规模增长25%(50 000÷40 000)而带来的利润增长。

2.市场份额差异

市场份额差异(Market-share Variance)是指根据实际市场规模和实际市场份额计算的销售收入与实际市场规模和预算市场份额上的销售收入之间的差异。用公式表示如下:

市场份额差异=实际市场规模×(实际市场份额-预算市场份额)×预算销售价格

=50 000×(0.48-0.50)×1 240=-1 240 000(元)(不利差异)

全球航空公司总共失去2%的市场份额——从预算的50%到实际占有48%。1 240 000元的不利市场份额差异正是这2%的份额减少造成的收入下降。

对销售数量差异的分析总括如图12-4所示。

把销售数量差异分解为市场规模差异和市场份额差异是否有助于评价营销人员的业绩呢?如果市场规模和产品的需求很多,得由经济增长率和经济利率决定,那么由于这些因素在管理人员的控制以外,市场规模差异并不能为评价营销人员提供多少有用的信息。市场规模差异并不能计量营销经理的业绩,高层管理人员在评价营销人员业绩时就更强调市场份额差异。在计算市场规模差异和市场份额差异时必须注意,只有一些行业(并不是全部)能提供可信的市场规模和市场份额的比较准确的行业相关信息。而在管理咨询业这类行业中,有关市场规模和市场份额的信息不仅缺乏可信性,也不定期公开。

图12-4 销售数量差异分析

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。