第六节 自制半成品和产成品

一、自制半成品

(一)自制半成品的概念及核算要求

自制半成品是指已经过一定生产过程并已验收合格交付半成品仓库,但未制造完成为商品产品,必须继续加工的中间产品。

为了核算企业各种自制半成品的增减变动及结存情况,应设置“自制半成品”账户。该账户的借方登记入库自制半成品的实际成本,贷方登记发出自制半成品的实际成本,期末借方余额为库存自制半成品的实际成本。

企业外购的半成品(外购件),应作原材料处理,不在“自制半成品”账户核算。企业内从一个车间转给另一个车间继续加工的自制半成品的成本应通过“生产成本”账户核算,不通过“自制半成品”账户核算。

委托外单位加工的自制半成品,应在“自制半成品”账户下,单独设置“委托外部加工自制半成品”明细账户进行核算。发出加工时,借记“自制半成品——委托外部加工自制半成品”账户,贷记“自制半成品——库存半成品”账户。支付的外部加工费和运杂费等,借记“自制半成品——委托外部加工半成品”、“应交税金——应交增值税(进项税额)”等账户,贷记“银行存款”等账户。加工完成并验收入库的自制半成品,应按加工后的实际成本,借记“自制半成品——库存半成品”,贷记“自制半成品——委托外部加工自制半成品”账户。“自制半成品———委托外部加工自制半成品”明细科目,应按自制半成品的类别或品种设置明细账。

(二)自制半成品的会计处理

企业生产完成并已验收送交半成品库的自制半成品,应按其实际成本进行结算,借记“自制半成品”账户,贷记“生产成本——基本生产成本”账户。

生产车间领用自制半成品继续加工,按其实际成本结算,借记“生产成本——基本生产车间”账户,贷记“自制半成品”账户。

企业对外销售自制半成品,借记“银行存款”等账户,贷记“主营业务收入”、“应交税金——应交增值税”账户;结转已销自制半成品成本时,借记“主营业务成本”账户,贷记“自制半成品”账户。

二、自制产成品

(一)自制产成品的概念及核算要求

自制产成品亦是制造业的产成品,是指企业已完成全部生产过程并已验收入库,符合标准规格和技术条件,可以按照合同规定的条件送交定货单位,或可以作为商品对外销售的产品。包括企业自行加工制造的商品产品、接受外来原材料加工制造的代制品和为外单位加工修理的代修品等。

为了反映和监督产成品的增减变化及其结存情况,设置“库存商品”账户,该账户既核算制造业的产成品也核算商品流通企业的库存商品,本节仅介绍制造业的产成品,其借方登记验收入库的产成品的成本,贷方登记发出产成品的成本,余额在借方,反映结存的产成品的成本。

制造业的产成品一般应按照实际成本进行核算。在这种情况下,产成品的收入、发出和销售,平时只记数量不记金额;月度终了,计算入库产成品的实际成本;对发出和销售的产成品,可以采用先进先出法、加权平均法、移动加权平均法、后进先出法或个别计价法等方法确定其实际成本。核算方法一经确定,不能随意变更。如须变更,应在会计报表附注中予以说明。

产成品种类比较多的企业,也可以按计划成本进行日常核算,其实际成本与计划成本的差异,可以单独设置“产品成本差异”账户进行核算。在这种情况下,产成品的收入、发出和销售,平时可以用计划成本进行核算,月度终了,计算入库产成品的实际成本。按产成品的计划成本记入“库存商品”账户,并将实际成本与计划成本的差异记入“产品成本差异”账户,然后再将产品成本差异在发出、销售和结存的产成品之间进行分配。

(二)自制产成品的会计处理

1.产成品验收入库的会计处理。产成品若采用实际成本核算,按实际成本借记“库存商品”账户,贷记“生产成本——基本生产”账户;若采用计划成本核算,则按计划成本借记“库存商品”账户,按实际成本贷记“生产成本”账户,按计划成本与实际成本的差异,借记或贷记“产品成本差异”账户,即超支差异记借方,节约差异记贷方。

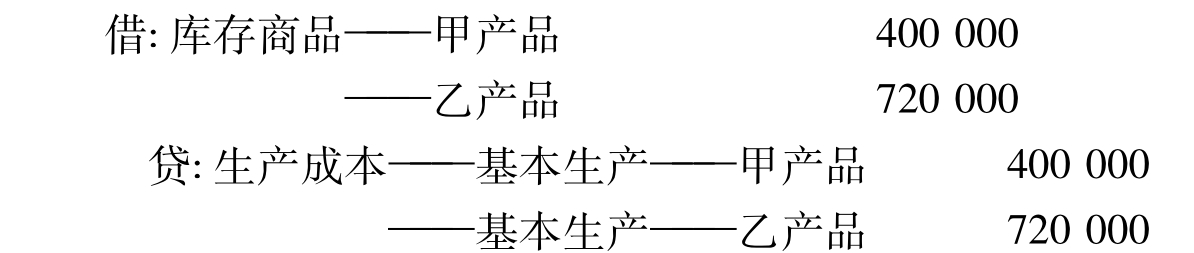

【例11】平安公司2003年9月“商品入库汇总表”记载,本月已验收入库甲产品500件,实际单位成本800元,计400000元;乙产品600件,单位实际成本1200元,计720000元(产成品单位实际成本的计算方法将在“成本会计学”具体介绍)。其会计分录:

2.产成品发出的会计处理。产成品发出主要是对外销售,其次还有在建工程领用等。产成品发出时,根据不同用途,借记有关账户,贷记“库存商品”账户。实际工作中,通常是月末汇总发出产成品,进行发出产品成本的结转。

对于已经实现销售的产品,在结转其销售成本时,借记“主营业务成本”账户,贷记“库存商品”账户。对于尚未实现销售的发出商品,如采用分期收款方式销售产品时,应设置“分期收款发出商品”账户,其借方登记发出商品的成本,贷方登记分期结转的已实现销售的发出商品成本,余额在借方,表示尚未结转的分期收款发出商品的成本。分期收款销售方式发出商品时,借记“分期收款发出商品”账户,贷记“库存商品”账户。

【例12】容福公司2003年9月份汇总的发出商品中,当月已实现销售的甲产品2000件,每件生产成本800元;9月28日采用分期收款销售方式发出乙产品1000件,每件生产成本1200元,产品已发出,合同规定11月28日付款50%,12月28日付款50%。

(1)当月已实现销售的发出产品,其结转成本的会计分录:

![]()

(2) 9月28日,结转分期收款发出产品成本的会计分录:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。