透视财报中的玄机

交叉持股——股价运行的利与弊

交叉持股主要是由于上市公司为其他上市公司的控股股东或IPO发起人,或者通过股权转让、受让以及在二级市场以市价进行购进等方式实现股份持有。交叉持股现象在全世界都普遍存在,而在A股市场中又显得尤为突出。而且由于A股原来的股权分置使得很多交叉持股者的成本与市场价格明显脱钩,以至于股改后出现了很多价值重估的机会。通过上市公司的年报,我们可以发现很多错综复杂的交叉持股关系,而这些“你中有我、我有中你”的关系对二级市场的股价来说有着很重要的影响,从而成为波段运行的重要参考信息之一。

假设上市公司A持有大量上市公司B的股份,那么就可能会出现一种现象:虽然上市公司A自身业绩不怎么样,甚至主营业务出现同比大幅下滑,但是股价却表现坚挺,甚至出现大幅上涨。如果你看上市公司B的表现,就会发现上述现象乃是基于两种可能:一种可能是上市公司B业绩大幅增长,从而推动股价上涨;另一种可能是上市公司B表现也很一般,但因为有题材而受到投资者追捧,因而股价上涨。此时,显然公司A的股价上涨与公司B的股价上涨有着很紧密的关系。不妨以A股中的实例进行说明。

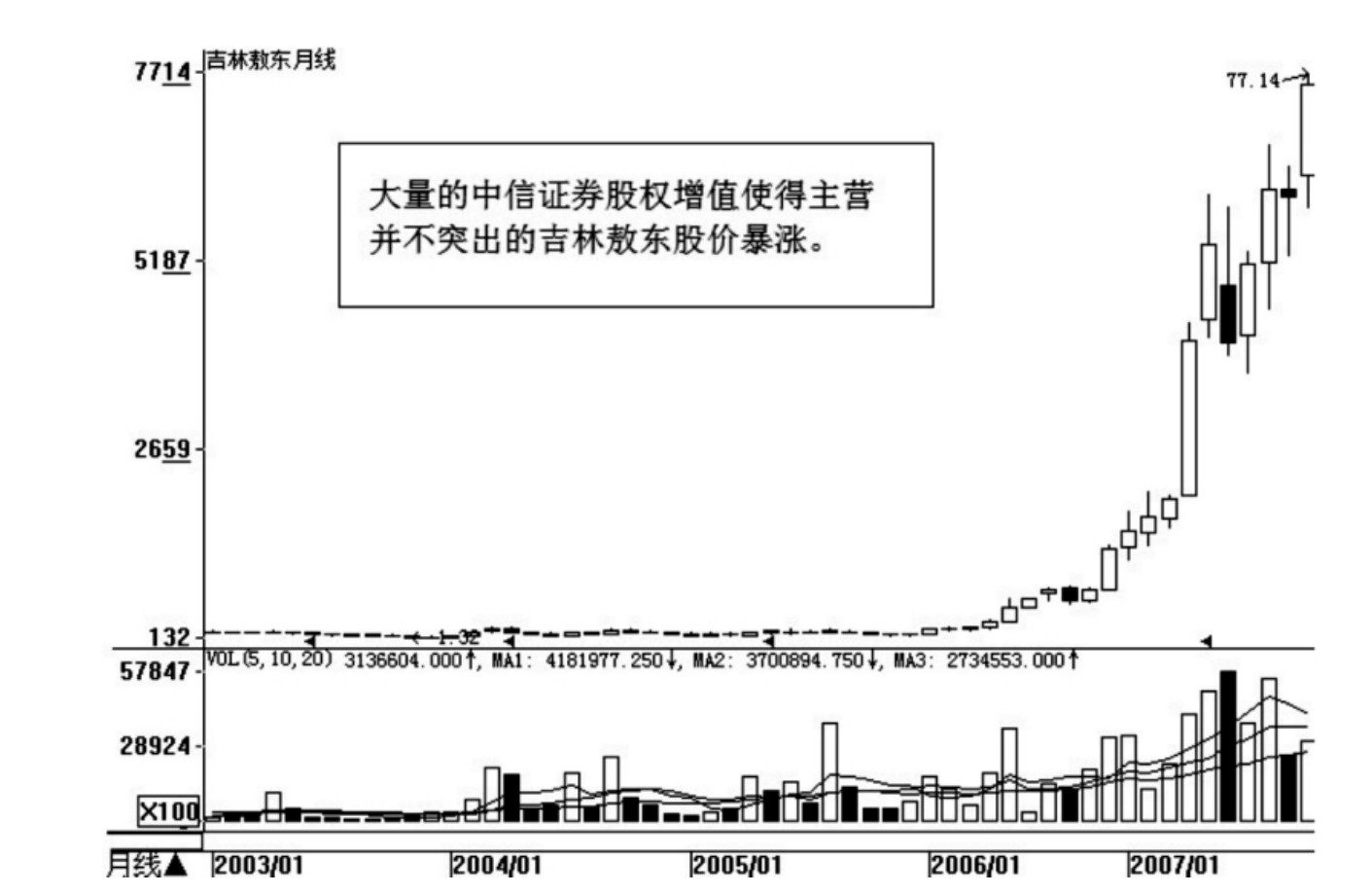

在2006年那一轮牛市行情中,吉林敖东(000623)从最低的5.7元一路上涨至最高130元,上涨超过21倍,同期上证指数上涨6倍,此股走势远远强于大市。再来看一下该股的基本面,该公司主营为医药业,占公司业务收入95%以上,但市场中很多医药股走势远没有这么强劲。再细究缘由,投资者就会发现,其实吉林敖东能在那一波行情中涨得那么厉害,就是依赖于交叉持股带来的推动。该股持有大量的中信证券股份,而中信证券股价在那一波行情中大幅上涨,股价上涨超过30倍,作为大量持有中信证券的吉林敖东受到中信证券股价上涨带来的“业绩贡献”致使其收益大增,股价同步大涨,这属于“坐享别人抬轿”,如图3-23所示。

虽然主营业务没有得到突飞猛进的增长,但公司收益还是大幅提升,最后带来股价的暴涨,这基本上是2006年那一波行情中“参股”公司的共同特征。辽宁成大(600739)、两面针(600249)、亚泰股份(600881)、雅戈尔(600177)等股票莫不是如此。但所谓“成也萧何,败也萧何”,交叉持股在带给上市公司“天降福祉”的同时也隐藏下了发生“天灾人祸”的危险,一旦市场转向,其所持有的公司股价大跌,必然如同当初推高自身股价一样压低自身股价,且涨得有多凶跌得就有多惨,这一点只要回顾在那一轮牛市里面炒起来的大牛股如今的惨状,便一目了然了。

图3-23 吉林敖东(000623)月K线图(2003.1—2008.1)

交叉持股会因持有对象的涨跌而影响到自身的涨跌,而根据上市公司对这种股权的会计归类不同又会产生不同的影响。一般上市公司会根据来源在资产负债表中将持有的公司股份划分为三类:

(1)交易性金融资产;

(2)可供出售金融资产;

(3)长期股权投资。

如图3-24所示为皖能电力(000543)2010年年报中的资产负债表,通过此表就可以看出该股上市公司截至2010年12月31日,没有交易性金融资产,可供出售金融资产为12.05亿元,长期股权投资为8.33亿元。

图3-24 皖能电力(000543)资产负债表

那么,将交叉持股划分为不同的科目,对上市公司而言会有什么分别呢?我们来逐项进行分析。

第一,交易性金融资产。

上市公司将所持股票归为交易性金融资产,股票涨跌将直接与公司的利润挂钩。即上市公司就像一般投资者一样进行股票交易,股价上涨必然带来利润增加,反之则造成利润减少。而且,上市公司会将持有股票的涨跌所造成的利润增减体现在自己的财务报表中,称之为公允价值变动收益。因而,其所持有的股票涨跌对自身股票涨跌会形成比较明显的影响,成为“拴在一根绳子上的蚂蚱”。

很多上市公司都属于这一类,所以你才会看到这些公司自身主营业务不怎么样,但利润却增长了不少,股价迅速上涨,就是因为其持有股票的股价大涨带来了推动效应。而即使这些上市公司自己的主营业务做得还不错,但若持有的股票暴跌,必然殃及池鱼。持有这些股票的上市公司若将其放在交易性金融资产之中,那么当其所持有股票股价下跌带来的公允价值收益损失远超自己主营创造的净利润时,也会带来股价的下跌。

例如,健康元(600380)持有中国铁建(601186)11.4万股股份并将所持的股票归为交易性金融资产,2010年12月31日时中国铁建收盘6.78元,而到2011年12月30日时中国铁建的收盘价为3.79元,股价下跌2.99元,如果到此时健康元仍未抛售中国铁建的股份,那么在2011年年报中就会受到影响,利润减少34.086万元。但如果健康元在2011年11月3日以5.1元每股的价格抛售了中国铁建的股份,则2011年年报较中报减少利润为19.152万元。由此可见,交易性金融资产中所持股票涨跌将直接影响到持股公司的利润变化,因而股价同向联动关系最为紧密。当然,这个实例因持股数较少对净利润影响不大,而健康元持有的深圳国际(HK0152)股份达1700万股,因此深圳国际的涨跌对健康元的净利润增减就会产生极大的影响。上市公司持有的交易性金融资产可以在年报的“重要事项”中“公司持有其他上市公司股权、参股金融企业股权”的“证券投资情况”栏里看到。

第二,可供出售金融资产。

作为可供出售金融资产计列的股票涨跌并不会影响到持股公司的利润变化,但会影响到其净资产,使资本公积金发生变化。例如,中路股份(600818)持有数字政通(300075)80.6万股,2010年12月31日,数字政通收盘价53.4元,2011年12月31日时股价跌为22.4元(其间有分红,复权应为33.8元),如果到2011年12月31日时中路股份仍未抛出所持数字政通股份,那么在2011年年报中,就会因为数字政通的股价下跌而使得其净资产减少1580万元。上市公司所持有的其他公司股票的股价涨跌在卖出前都只会影响自身的净资产,而只有将所持资产卖出才会对净利润产生影响。被持股公司股价的上升会使得上市公司“潜在利润”上升,此时我们主要考察当初持股的成本,如果成本价极低,股价的上升使得上市公司随时可能将可供出售的资产进行出售,从而实现当期利润。而持股成本越低,实现的利润就越高,对业绩贡献就越大。因而,我们这里需要关注的是两个指标:一是交叉持股成本,二是持有标的公司股价涨跌。这两者使得投资者能够对公司业绩进行预估从而推动股价涨跌,形成波段机会。

在未抛出股票前,被持股票的涨跌并不影响持股公司净利润,若股票出售则会产生影响,但影响的方式又与交易性资产不同。

例如,若2011年3月15日时,中路股份将其持有的数字政通股票抛出(假设以当时盘中的52元市价卖出),实现的净利润是多少呢?是当时抛售实现的现金收入减去当初持股时的成本,即52元×80.6万股-1125万元= 3066.2万元。因为作为可出售金融资产,被持股票在未抛售之前都未曾计入净利润,因而出售时实现的收益减去成本即得增减利润,而交易性金融资产因为每年都进行了公允价值收益的计划,因而出售时只能与上一年度价格进行对比,从而计算差价收益。上市公司持有的交易性金融资产可以在年报的“重要事项”中“公司持有其他上市公司股权、参股金融企业股权”的“持有其他上市公司股权情况”栏里看到。

第三,长期股权投资。

作为长期股权投资,被持股公司的股价涨跌对上市公司净利润没有影响,对净资产也没有影响,根据上市公司成本法或权益法核算,持有的上市公司经营情况与自身有关。比如上市公司A持有上市公司B的股份为1000万股,上市公司B的股本为1亿股,此时根据权益法核算,上市公司B实现净利润3000万元,则上市公司A会计入利润300万元。我们将“长期股权投资”作为“战略投资”来看就比较容易理解,上市公司A持有上市公司B的股份是为了实现控股,从某种意义上来说,上市公司B相当于归属于上市公司A的子公司,因而经营情况相互之间会形成影响。上市公司持有的交易性金融资产可以在年报的“重要事项”中“公司持有其他上市公司股权、参股金融企业股权”栏里看到。

这类交叉持股,持有股份涨跌的影响就不是太重要。如果其股价上涨了30%,但若其只是靠题材炒上去的,上市公司实际经营不佳,收益为亏损,那么作为长期股权投资,持股的上市公司不但不能在上涨中得利,反而会因所持公司经营亏损而影响到自身的业绩。因而,考察这类交叉持股主要是从基本面出发,通过经营状况和前景分析来判断其对持股公司的影响。

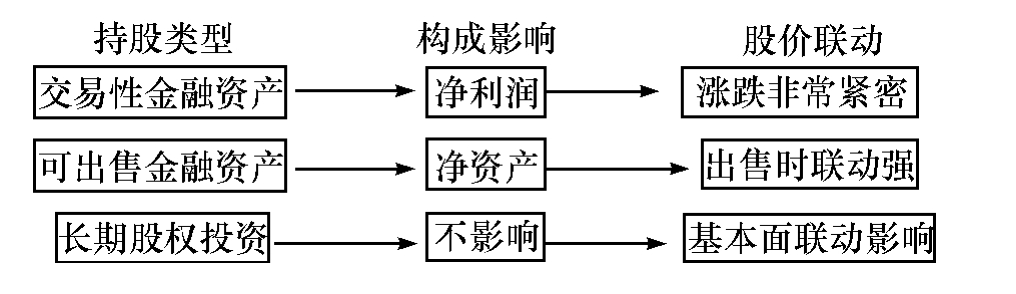

分清了这三类不同的交叉持股划分,在实际操作中就能做到有的放矢。最后,对于交叉持股这种“一荣俱荣,一损俱损”的关系,大家要有清醒的认识,即理性看待因交叉持股带来的业绩增长:首先,这种增长只是账面上的;其次,就算所持股票上涨带来的收益增长变现了,也是一次性的、不可持续的;最后,这种推动关系容易使得上市公司自身陷于不可控风险中,即便自己主营业务做得很好也可能因交叉持股的原因而承受巨大损失。三类不同的持股类型对股价影响如图3-25所示。

图3-25 交叉持股类型与股价联动关系

边际效用——通过表面看本质

我们先看一张表,如图3-26所示是皖能电力(000543)2010年年报中的利润表。从利润表中我们可以得出一个简单的公式:营业总收入-营业总成本=营业利润。

图3-26 皖能电力(000543)2010年利润表

公式确实简单,学过一些财务知识的早就知道,没学过的现在也已知道。但笔者的目的不是学习公式,而是通过公式发现接下来要给大家讲解的东西——边际效应。

从公式中可以知道,影响上市公司利润最重要的因素就是营业收入与营业成本,营业成本里面又包含营业税金及附加、销售费用、管理费用、财务费用及资产减值准备。经营活动中的原材料费、生产支出等费用属于营业税金及附加,公司为进行管理生产产生的费用是管理费用,为销售活动支付的费用是销售费用,而公司为筹集资金而产生的费用则是财务费用。营业税金及附加为经营成本中的直接费用,而其他费用则为期间费用。

净利润由营业收入与营业成本两者做减法所得。因此,要想实现更多的净利润,只有两条路可走:一是实现更多的营业收入;二是压缩营业成本。与其相对应的就是四个字——开源节流。

先来看一个简单的例子,如果一家甜品店房租是每月3000元,支付服务员工资2000元,每份甜品成本3元,售价5元,若每天卖200份,则每个月(以30天计)收入30000元,减去房租、工资及甜品成本及电费(3000+ 2000+ 18000+ 1000= 24000元)后能赚到6000元。而在这家甜品店对面来了个竞争对手,也开甜品店,其房租是5000元,支付服务员工资是3000元,如果两家甜品店销量相等,那么这家新开的甜品店实现的利润就只有3000元。

于是问题来了,一样的营业收入,为什么新开的甜品店赚的钱更少呢?原因就在于其固定费用更高,这是影响收入的一个关键因素。具体到股市中来,那些固定费用较低的上市公司,在实现相同收入的前提下,必然能实现更多的净利润,为投资者创造更多投资回报,股价自然会走得更好。这就是一种收入增长的“边际效应”,即在两家公司开始创造收入时,固定费用较低的公司在收入增长时将带来更多的利润增长。

另外还有一个影响边际效应的因素,那就是可变成本。继续以两家甜品店为例子,如果第一家甜品店采用工业用电,而新开的甜品店是居民用电,假设前面一家甜品店电价是0.8元每千瓦时,而另一家店品店是0.2元每千瓦时,前一家每月支付的电费是1600元,后一家支付的电费只有400元,那么两家的利润将会变成5400元和3600元。再假设,在此基础上新开的甜品店因与供货商洽谈得到面粉、糖等原材料优惠,甜品成本降为2元每份,则两家的利润将重新变为5400元和9600元,情况立刻变得截然相反,由此可知赚到手的钱是多是少并非光看营业额。

在这个例子中,甜品店的房租、工人的工资是固定费用,而做甜品的原材料及使用的电费则为可变费用。固定费用是不会随着销售的增加而变化的,而可变费用则会随着销量的增加而变化。从这个实例中可以发现,可变费用对利润的影响较大,具有明显的边际效应。

那么在实际的股票投资中,我们就需要寻找固定成本较低的或者说对比收入增长比例较低的公司,收入增长率超过固定成本增长率,说明上市公司管理有方,注意节流。而固定费用较高的上市公司,一旦收入下滑,在固定费用不变的情况下,很容易形成亏损,而越是规模大的公司,亏损额就越大。对于那些规模较大的公司,需要考察其最近几年固定费用是否大幅增加。

例如采掘业的固定成本主要是设备购置与人员工资,而零售业的主要固定成本则是场所费用及管理费用,我们可以通过这些公司的公开信息来计算其主营收入增长率,再对比其固定成本增长率,从而找到利润空间更大的上市公司股票进行投资。

在固定费用方面找到边际效应高的股票后,我们接着再来看可变费用方面的玄机。可变费用要想低于其他上市公司,最重要的就是在原材料上下工夫,那些与供货商签订长期优惠合同的公司,会更具竞争力。还有在原材料价格较低时进行大量采购入库的公司,在销售增长的同时,生产成本远低于其他公司,也将为净利润带来明显的边际效应,而其在二级市场带来的就是股价的强劲上涨。

2007年,天药股份(600488)一路上涨,从3块多涨到17块。当时笔者在博客上对这只股票作过持续的追踪分析,虽然该公司的产品价格出现了下降,但其毛利率仍然保持稳定。如果只进行简单的分析,这样的股票或许很难得出业绩上升并带动股价上涨的结论。但只要我们再多用一点心思,看看可变成本中的原材料,就能发现玄机。天药股份生产皮质激素原料药,而其原材料为皂素。该公司预计皂素价格会上涨,于是在2005年年底大量囤积皂素,囤积的皂素量够使用2年左右。后来皂素价格上涨,天药股份在与其他公司的竞争中取得了很大的优势,产品生产量、销量的增长带来的原材料成本远低于其他公司,释放了公司的盈利空间,其边际效应为投资者带来了波段获利的机会。

股东变化——跟踪主力的脚步

股市是投资者参与股票交易的场所,而投资者是股票交易中极为重要的组成要素。投资者的变化,往往能够透露出股价涨跌的某些信号,就看我们自己能不能管中窥豹,发现端倪。

从上市公司股东变化中,可以看出筹码的集中与分散情况。当股东数快速增多时,必然摊薄每个人手中持有的股份数量,换句话说,就是更多散户持股;反之,则说明筹码集中到了少数人手中,主力正在吸货。这个逻辑非常简单,而股东数的变化也是极容易发现的,只不过投资者平时的精力都用在了打探小道消息上面,因而极少注意到这些看似平淡实则很有用的公开信息。

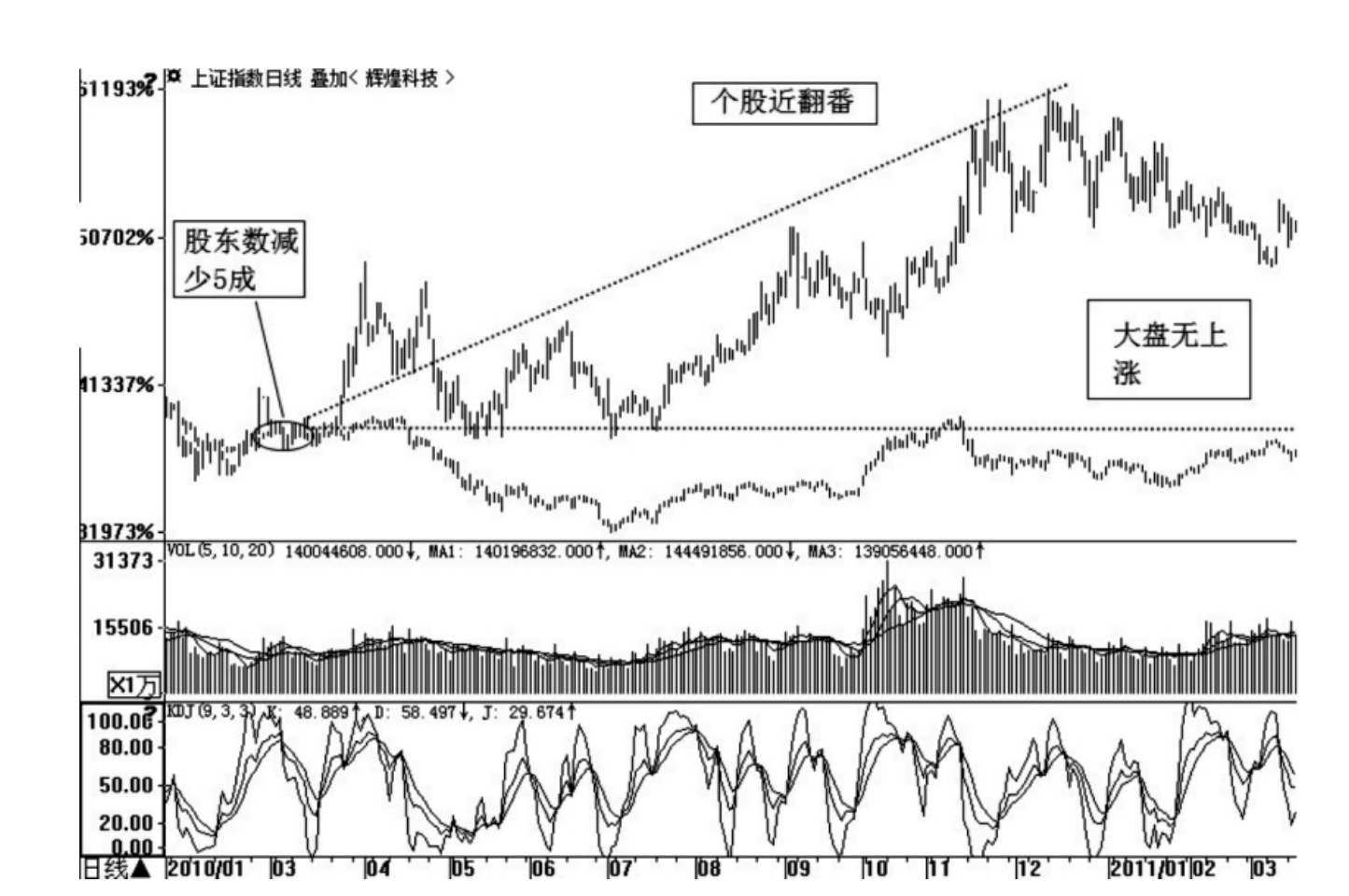

2010年3月初,共有258家上市公司在2009年年报中披露了股东数的变化情况,其中重庆百货(600729)、长征电气(600112)、辉煌科技(002296)股东数减少超过50%。这是公开信息,大家都看得到。很多人对此视而不见,有些人却觉得这点机会闪现。之后这几只股票都走出了不错的上涨行情:重庆百货从39元上涨到57元,上涨幅度为46.2%;长征电气17元上涨到25.5元,上涨幅度为50%;辉煌科技从67元上涨至复权126元,上涨幅度为88.1%,如图3-27所示。而上证指数当时徘徊在3100点左右,之后震荡走低,反弹最高也只到过3181点。这些股票走势都远远跑赢了大盘。

我们从上市公司资料中可以发现其股东数的变化情况,例如截至2009年12月31日长征电气的股东数变化情况如图3-28所示。截至当时,该股的股东人数为14668户,较2009年三季报时候的股东数减少17583户,环比减少幅度为54.52%。股东数的减少对应的是人均流通股数量的增加,该股人均流通股数从2009年9月30日时的10011.25股增加到22012.05股,增加了119.87%。

图3-27 上证指数与辉煌科技(002296)日K线叠加图(2010.1—2011.3)

图3-28 长征电气2009年12月31日股东数环比增减情况

股东数的变化,从中报、年报上可以得到详细的说明。如果中报和年报时间间隔太远,那么从季报中我们同样可以看到上市公司披露的消息。需要注意的是,因为越来越多的人认识到这一逻辑的必然性,因而并非说股东数减少就预示着股票会上涨,而股票数增加就意味着股票会下跌。如果股东数减少的过程同时已经伴随了股价的上涨,那么当大量投资者认为主力吸好了货将开始炒作时往往就是主力出场的时候,反之亦然。同样,即便是主力吸筹充分准备炒作某只股票,但遇上外部重大转折事件,大市发生了变化,主力同样会止损出局。

在本书第一章内容中,笔者曾经专门分析过社保基金,从中国股市过去的实践来看,社保基金业绩远远跑赢大盘,也跑赢了其他基金。因而,我们在上市公司披露的股东变化中,要特别注意社保基金的动向,如果有社保基金大幅增仓的品种,可以重点关注。同时,从上市公司十大股东变化情况中也可以看出机构投资者的动向。有些股票长期都是散户炒作,但如果发现持续有基金进驻,则表明机构投资者看好这些股票的后市。而对于拥有专业研究团队的基金来说,其对长期受冷落且基本面很一般的股票进行增持,预示着这样的股票基本面很可能会发生重要的变化,例如明星基金经理王亚伟就曾经投资过很多基本面一般但最后得到重组或资产注入促成股价大涨的公司,我们不妨跟着他们的脚步走。

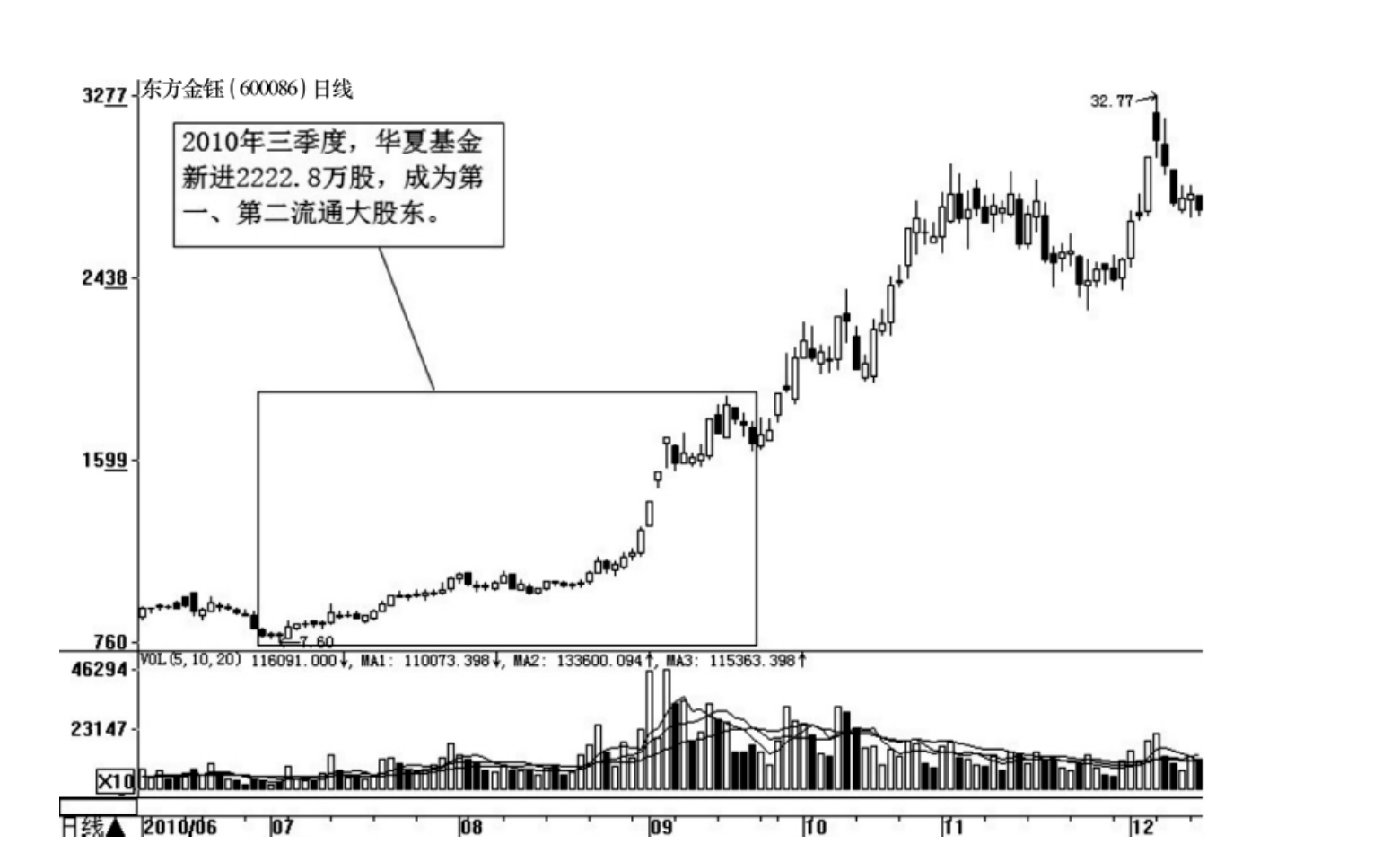

东方金珏(600086)2010年6月时股价只有8元左右,当时该股前十大流通股股东基本上都是自然人或一些实业公司,但从7月份起华夏基金大幅增仓,到2010年9月30日时该股前十大流通股股东前两名都为华夏基金,分别是华夏大盘精选证券投资基金持股1222.5万股,持股比例6.85%,以及华夏策略精选灵活配置混合证券投资基金持股1000.3万股,持股比例5.61%。华夏基金共持股2222.8万股,持股比例超过10%。以不太科学的9月30日及6月30日价格中间值14元计算,该基金持有约3亿元市值。该股之后出现暴涨,上涨至32.77元,如图3-29所示。投资者若能从十大股东数中看到华夏基金在一个季度大幅增仓几亿元,必然能够发现这样的波段机会。

图3-29 东方金珏(600086)日K线图(2010.6—2010.12)

最后,笔者把对股东数变化对于波段操作的参考意义简单归纳如下,希望在实际操作中能对大家有所帮助。

(1)股东数减少是吸筹信号,反之是出货信号;

(2)增减幅度越大,信号越明确,小增小减无参考意义;

(3)股东数增减是涨跌的有利条件,而非充分条件;

(4)由于信息披露有延时性,公众看到股东数增减时可能股价已有所反映;

(5)十大股东的变化代表了机构投资者的看法,值得重视;

(6)关注社保基金进出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。