成长性之辩:赌博还是远见

持续成长是不是神话?

以美国为代表的牛市,属于长牛慢牛,股票分化明显,比如英特尔(INTC)、沃尔玛(WMT)的股价高达每股几千美元,而埃森哲(ACM)的股票仅为每股几美分[6]。经过上百年的历史沉淀,市场自身的运行机制能够进行自动价值调整,从而减少了套利的机会。

而以中国为代表的新兴市场则不一样,我们可以看到涨的时候所有股票都涨。涨到几百元的股票有以业绩为支撑的,也有没有业绩为支撑的,很多亏损的ST股甚至连续几年亏损的* ST股,基本面没有改变,没有重组,没有希望,没有未来,可是股票依然在涨,这就只能是一个资金博弈的结果。更简单的来说,就是一个“击鼓传花”的游戏,大家都知道手里拿着的可能是颗定时炸弹,但都相信还有人愿意从自己手里接走,于是竞相买入,这和当年的荷兰郁金香以及早些年国内的天价兰花是一个道理。在金钱利诱面前,人的劣根性显露无遗。

正是因为这样,所以牛市里面,很多股票都拼命地涨,不再讲估值,不再理经营环境,不再看管理水平,甚至不再管上市公司在经营什么。比如当年香港有家公司是做通信的,结果股价一路暴涨,涨上了天,到最后去调研,发现就是一个几平方米的出租房里面放了一捆电线,于是就成了通信股。这样的故事,说起来像是笑话,可笑着笑着你就哭了,实在太坑爹了,坑去的可是股民们辛辛苦苦赚来的血汗钱。

美国股市在1929年正处于牛市后期,投资者极度狂热,形成了一种新时代理论,可以归纳为“普通股的价值完全取决于未来它将要获得的收益”。从这样的理论得到以下推论:

(1)股息率对价值的影响微不足道;

(2)由于在资产和盈利能力之间没有直接关联,因此资产价值毫无意义;

(3)历史收益的意义只在于,它们表明收益数额的变化未来也有可能发生。

正是基于这样的理论,使得绝大多数投资者不再关心上市公司给股权人的分红、上市公司的净资产以及过去与现在的经营状况,而把买入和持有股票的一切理由全部归于对未来的期待。投资者产生这一看法也存在客观因素,比如一些持续繁荣的大公司几年内破了产,又如一些默默无闻的小企业在短时间内摇身一变成了大蓝筹。这一投资理论最终使大多数投资者达成了共识:“股票的价值完全取决于未来,好的股票就是收益趋势处于上升阶段的股票,好的股票一定是安全可靠能够赚钱的。”

投资者将出发点集中在未来的收益上,因而股票价格便不存在估值的压力,而且在未来成长期待的驱使之下,股票必然没有价格上限。于是,不管股票价格涨到多高,都可以认为是绝对安全的。这便导致股市的参与者愿意以100元每股的价格去买入每股年收益仅有1毛钱的股票,虽然其已达到1000倍的市盈率。同样,会有其他投资者愿意以120元、200元甚至500元的价格买入这样的股票。最终结果是,所有的股票都没有了价格上限,没有了估值标准,投机疯狂横行,股市泡沫横飞。

理论家会用另一套理论来为这一理论作辩解,即大多数上市公司的收益超过其支付的股息,而使用剩余的收益再投资便能增加自己的价值。比如上市公司收益为10%,支付股息2%,盈余8%,于是股票便具有长期持续的吸引力。但是,当股价上涨的速度远远超过其收益增长速度时,这一理论模型便站不住脚了。那些认为股票会永远涨上去的投资者从正确的前提出发,却得到了极其错误的结论。再者,这一理论认为上市公司收益朝某一方向变化,未来仍将会继续延续这一趋势,并将其作为支撑股价变化的理论基础,但是这一理论忽略了未来发展的迹象并不是确定无疑的这一前提,比如历次的大危机,而且,这一理论在繁荣趋势与股价运行间无法建立准确的逻辑关系,其对趋势变化的价值判断是任意的,具有极大的投机性,最终必然使得股价被不断夸大直至崩盘。

在本章前面的内容里,笔者说到了估值溢价。而在牛市里面,溢价幅度将会变得触目惊心,让人发虚。当“溢价优势”成为专业人士口头禅的时候,我们就要十分谨慎小心了,因为他们实在是找不到其他股市上涨的理由了。

牛市的时候,投资者信心十足,可以找到很多看似非常有力的理由来支撑股市继续一路上涨。环顾全球股市,不管是1929年的美国还是1990年的日本,投资者似乎都愿意相信股市会一直涨下去,因为他们看到的是当前美好的经济环境以及众多投资者快速致富的赚钱效应,以至于忘记了风险的存在。他们甚至认为股市不能再涨的看法非常荒谬,而最终他们自身才被历史证实最为荒谬。投资者都宁愿相信股市能够永远地涨下去,神话虽诱人,却不过是在梦中的一厢情愿而已。

如果你股龄够长,就一定能想起在A股市场成立初期的多次爆炒中,投资者都是何等狂热。即便经历了崩盘的打击,但当下一次暴涨来临的时候,投资者所受到的创伤也会完全被新的无止境的上涨愿望所抚平。

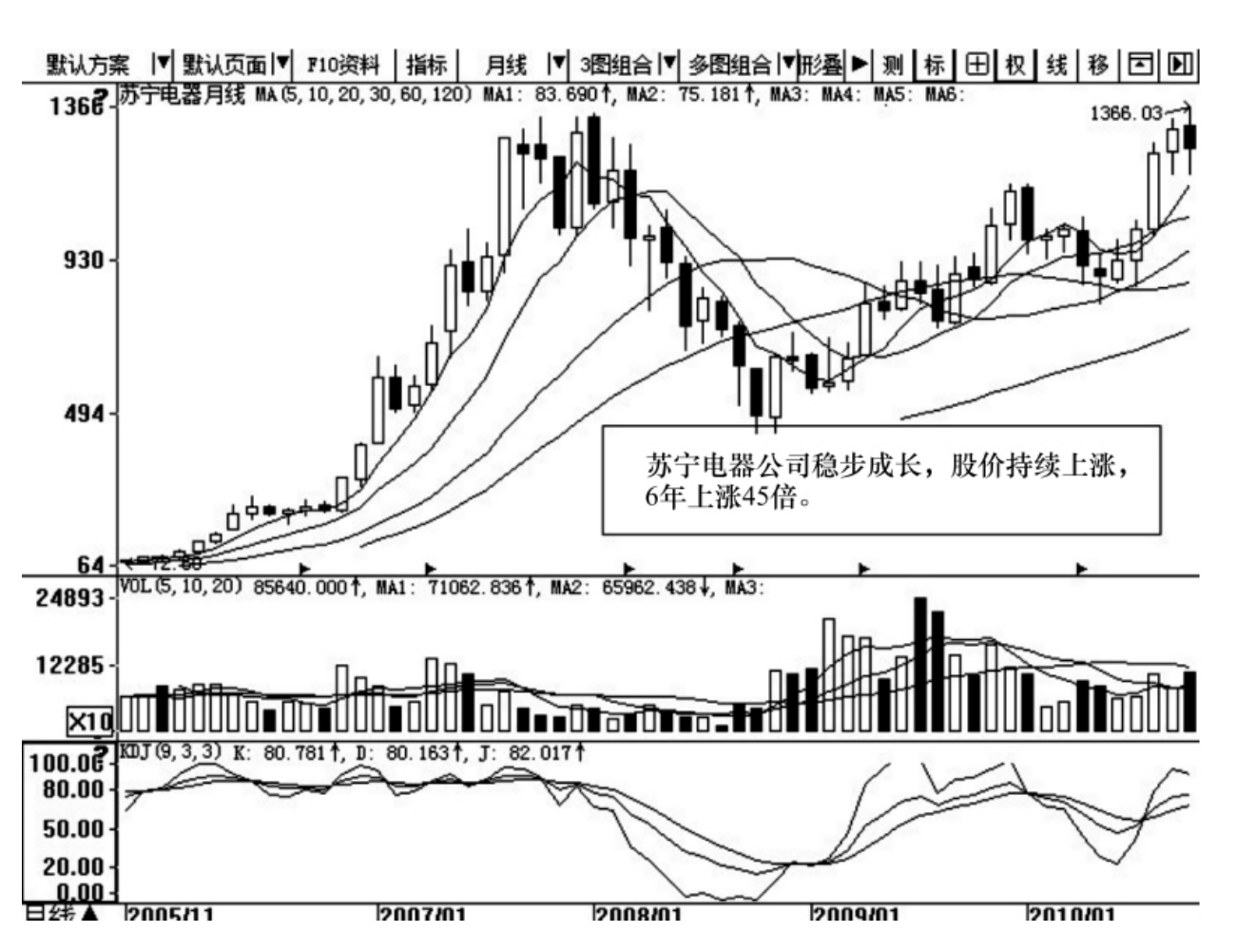

当然,在必须明白过度爆炒的牛市最终必将迎来价值回归的同时,我们也不能彻底否认存在长期持续增长的成功案例。确实有部分上市公司能多年保持高速增长,这与时代环境有关,比如说微软公司、英特尔公司就是赶上了科技普及的时代,企业又处于行业内龙头地位,因此能够保持高速的增长。又如国内的苏宁电器股份有限公司(苏宁云商,002024),开创了连锁经营的模式,与国美电器有限公司身处于中国经济高速增长期中。

1990年,苏宁交家电公司成立,这就是苏宁电器的前身。通过统一采购、统一定价,苏宁电器于1994年成为国内最大的空调经销商。之后,苏宁电器开始自建销售终端,销售产品也从空调扩展到综合电器,并继续扩张且于2004年登陆资本市场,在深圳上市。借力于资本市场,2005年苏宁电器年收益达到392.7亿元,2006年销售额猛增至609.7亿元。经过不断的分红扩股,到2011年其总股本69亿股,市值超过600亿元,增长了30余倍,虽然为中小板企业,但总股本总市值比主板中的很多上市公司都还要大得多,成为上市企业利用资本市场快速扩张的典范。

苏宁电器在中国的成长之路,与整个股市的半死不活形成了鲜明对比,这与苏宁电器自身的持续稳定增长有关。我们可以看一下外国同行的情况,美国最大的家电连锁企业百思买集团,在1989—1999年10年间股价翻了100倍,而大家更为熟悉的全球零售业巨头沃尔玛百货有限公司在20世纪八九十年代,股价也上涨了500倍。

这些股票的上涨幅度之大令人咋舌,也让人心潮澎湃。那些通过简单类比从一开始就投资苏宁电器的投资者是幸运的,因为从复权价来看,截至2010年年底,苏宁电器上市7年来股价上涨了45倍,对于长期价值坚守型投资者,这样的投资回报是足够让人欣慰的,如图2-14所示。

图2-14 苏宁云商(002024)月K线图(2005.11—2010.1)

但百思买、沃尔玛的持续高增长毕竟只是少数案例,A股市场如苏宁电器一样上市后持续成长的公司更是少之又少。更多的企业仍然逃不脱第一章里面所说的周期循环规律,企业受宏观经济的影响,会经历从繁荣到衰落的过程,有些挺过严冬的能再度迎来复苏,而有很多不幸的则最终走上不归路,纷纷亏损,戴上ST的高帽。

因而,笔者的忠告是:经济长期增长可以造就长期牛市,但认为可以永无止境的上涨,那只是梦想,股市必然会有涨跌波段;个股持续成长有个例,但其上涨的节奏需要与公司的成长相匹配;大多数公司不可能长期保持高增长,特别是那些处于已经高度繁荣的公司。

警惕成长性陷阱

紧接着,我们来看一个利用企业“高成长”诱惑投资者不断买入最终成为陪葬品的案例。

唐万新,中国资本市场曾经风光无限的大佬,其创始的德隆系[7]曾叱咤整个中国股市,由地处西北边陲的小公司发展成一度控制资产超过1200亿元的金融帝国。

早在1996年7月,唐万新就已将湘火炬70%的流通股握在手中;1997年,德隆入主沈阳合金投资股份有限公司,半年后又入主株洲湘火炬火花塞有限公司(S湘火炬,000549,现已退市),并分步完成了对新疆屯河(投资公司)及其母公司屯河集团的收购。到1998年,德隆湘火炬账面利润超过10亿元。德隆不断扩张,涉足行业之多令人称奇,从番茄酱、水泥到汽车零配件、电动工具、重型卡车,再到种子、矿业、零售业等,不一而足。德隆给外界制造的假象是正在朝着其宏伟目标一步步迈进,殊不知最终自己也倒在了这种靠资金推动坐庄炒作的“成长”路上。

为了更快捷、方便地“搞”到钱,德隆把吸钱的触角伸到了能触及的每个领域,相继控制了多家上市公司,不断扩大产业,希望借力资本市场把产业迅速做大。唐氏团队迅速参股多家证券、信托等金融机构,为其后来几年疯狂的非法融资提供了渠道,最终导致资金链断裂,其控股的上市公司于2004年4月崩盘,股份也疯狂跳水。到2004年5月25日,“老三股”的市值蒸发了160亿元。

而投资者们亦掉进了德隆“高成长”的陷阱之中,那些高位接货的股民欲哭无泪。

这种对未来无限的憧憬总会使得投资者忘记一切风险,以至于即便现在股价相对于其价值已经不便宜也仍然心甘情愿地掏腰包买入股票。说穿了这就是被上市公司的“高成长”忽悠,导致高位接盘。

我们再来看一个更近的例子。

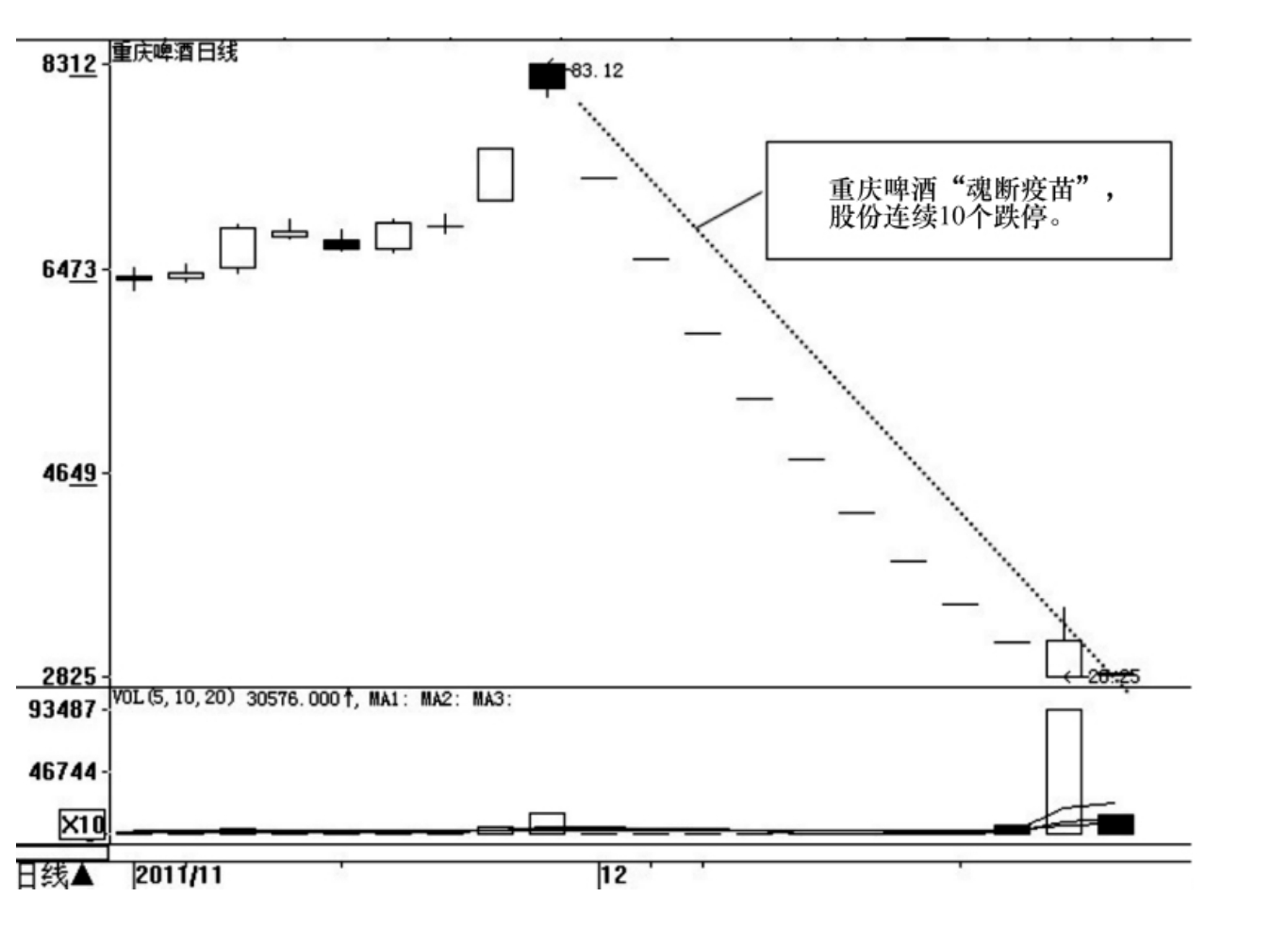

2011年11月的A股市场中,重庆啤酒(600132)风光无比,但从12月8日起,重庆啤酒股价连续9个交易日跌停。在第10个交易日,其回光返照式地从跌停板上站起来冲上涨停板,但次日依然跌停。股市风险之高,一目了然。短短11个交易日,其股价从最高83.12元一路下跌到最低28.25元,下跌幅度达66.01%。在12月21日之前,其股价为无量下跌,这就意味着高位追入的投资者几乎没什么人能成功“逃顶”。

重庆啤酒在下跌之前,股价刚冲上历史最高点83.12元,较2008年9月份时股价上涨10倍有余。而该公司2010年每股收益为0.75元,静态市盈率达到110倍,2011年前三季度每股收益为0.33元,动态市盈率为189倍,对于一个数只基金重仓持有的股票来说,又处于银行地产等市盈率基本在6~7倍的熊市之中,此股能保持如此高的市盈率实在非同一般。而造就股价一直飙涨的,其实正是以基金为主的机构投资者,他们一路重仓把守,从而不断推高股价。其股价上涨的催化剂便是重庆啤酒正在进行的乙肝疫苗研究,并且这一研究即使许多年一直未见结果,股价也一直上涨。终于,在2011年12月7日,重庆啤酒公告称,治疗用合成肽乙型肝炎疫苗900μg组应答率29.1%,即表明治疗用合成肽乙型肝炎疫苗的应答率远远低于此前市场40%甚至50%的预期,这也就成为引发12月8日重庆啤酒复牌后连续跌停的导火索,如图2-15所示。

重庆啤酒的下跌只是个案,而比其下跌惨烈的大有股在。早些年的银广夏等庄股崩盘远比这个更生猛。但在管理层号称监管已大有进步的今天,“重庆碑酒”们等股崩跌,着实让所谓的“价值投资者”们汗颜。于我们普通投资者来说,更应该从这些个案中吸取些教训。现在喊疼的可能是别人,但一不小心,明天就可能是我们自己。

图2-15 重庆啤酒(600132)日K线图(2011.11—2011.12)

有两类股票的崩跌,特别值得我们警醒,因为其共同点都是投资者误入了“成长陷阱”。

第一类,即是以重庆啤酒为代表的“期待型”。这样的股票本身并不存在多大的基本面问题,上市公司主营抓得还不错,管理也还算有门道。但由于投资者对上市公司的未来过分期待,特别是对上市公司未来某一特定的产品过度高估,认为一旦成功必将给公司业绩带来飞跃,这就容易给庄家提供过度炒作股票的机会。这也就会使得股票现在的基本面估值不再重要,因为大家都将“炒股就是炒将来”作为最好的买入理由。这种把一切都寄托在上市公司未来的投资无异于赌博,一旦预期不能实现,自然只有崩盘一条路可走。

再假设,每家上市公司都如同重庆啤酒一般,找个项目来研究,用一两个亿的研发费用,就能撬起数百亿市值的企业,那么倒下恐怕也只是迟早的事,最终受害的还是普通散户。

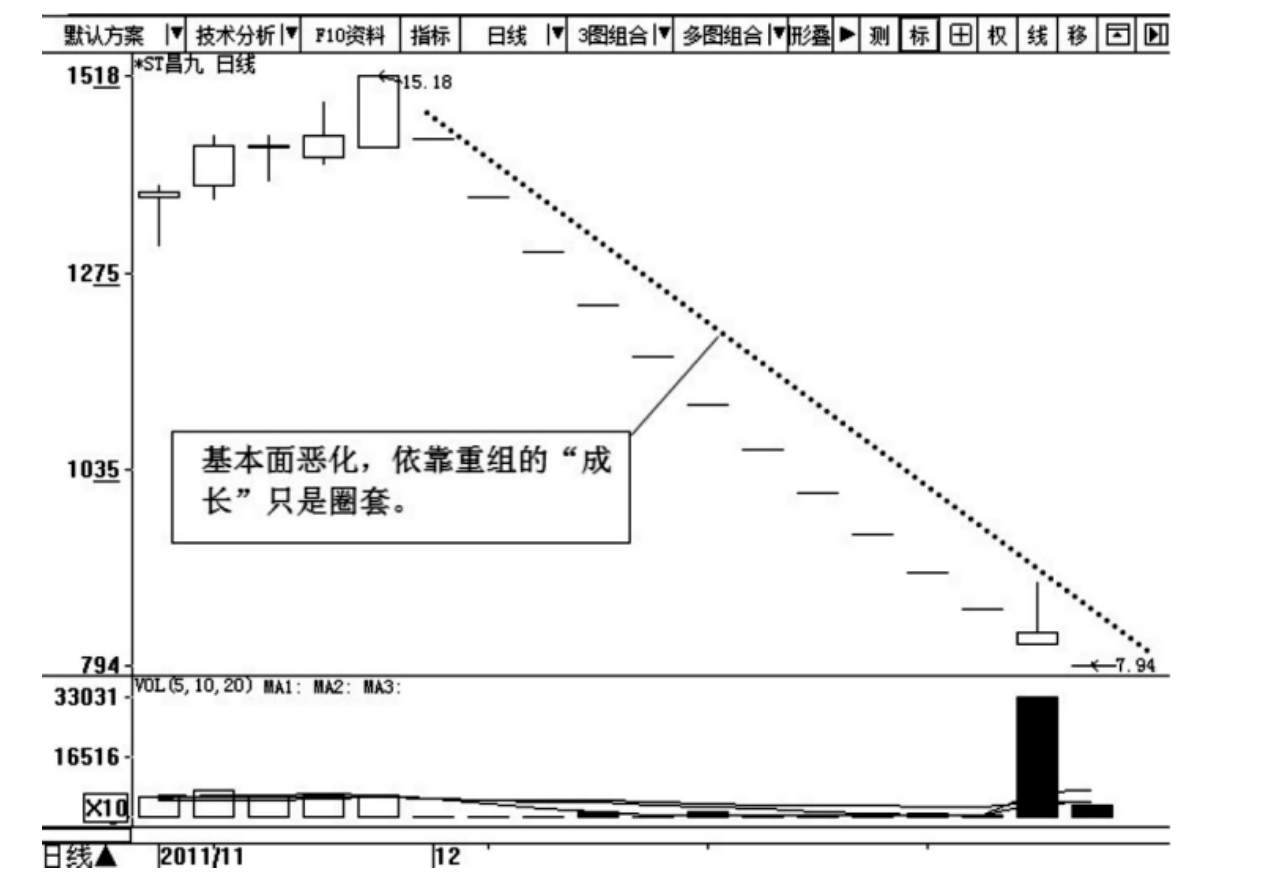

第二类,则是以ST为代表的问题股票。若要数2011年年底的“跌停王”,其实不是重庆啤酒,而是* ST昌九(600228,现已更名为昌九生化),从12月2日至12月23日,* ST昌九就连续跌停,除12月21日外其余的交易日均收在跌停板。其下跌的直接原因就是基本面恶化以及未来重组预期的不确定,如图2-16所示。同样短期连续跌停而股价腰斩的还有大股东未按时支付股权转让款的保证金以致重组面临“跑单”可能的* ST黄海(600579)。

图2-16 * ST昌九(600228)日K线图(2011.11—2011.12)

这类股票本身基本面很差,已经处于退市边沿。倘若能成功重组,可能乌鸡飞上枝头变凤凰;若重组不成功,或者重组后不能注入优质资产,公司基本面不能发生变化,最终还是只有华山一条路——崩跌。

股市里,风险与机遇同在,我们都巴不得能骑上黑马,策马狂奔。但一不小心,若骑上病马,就一失足成千古恨。切记,高成长能够成为我们动态估值的一部分,但并不足以构成我们买入一只股票的充分理由。从估值找波段机会,在买入之前,请回到先前说过的静态估值与动态估值体系中来。保守一些,你可以稍注重于前者;积极一些,你可以略注重于后者,但千万不要以一个对未来的假设就赌上自己的全部身家。

资本市场既不是博弈论,也不是赌场论。比如贵州茅台(600519),2001年上市时候的净利润是3.7亿元,2011年是87.63亿元,2012年预计为120亿元,2013年预计可以达到150亿元。一家企业净利润从3.7亿到87.63亿到120亿再到150亿元,这家企业所有的参与者都是赢家——投资者是赢的,企业是赢的,国家也是赢的。这才是资本市场最根本的逻辑,才是每一个国家发展资本市场的根本目的。关键是,真正进行长线投资必须先找到这样的公司,而目前,中国股市中最缺的就是真正有价值的公司。

要不要放宽择股的标准

当然,业绩最终决定股价。然而,很多时候股市并非处于常态运行中,比如从短期来看,容易让投资者觉得过分坚持价值投资赚不到钱甚至会赔钱,即便一开始能坚持,但当身边的人都赚了钱,或许就会担心自己错过了大好行情,于是还是会改变自己,将所谓的价值投资那一套抛之脑后。为了有效地应对这一情况,就需要结合实际情况,如果市场处于大牛市行情,比如1996年或者1999年,又比如2006年,在股市还没有进入全面亢奋之时,可以将自己的一部分仓位参与激进的操作,即暂时将价值投资的标准放宽一些,但请注意,只能是三分之一的仓位。

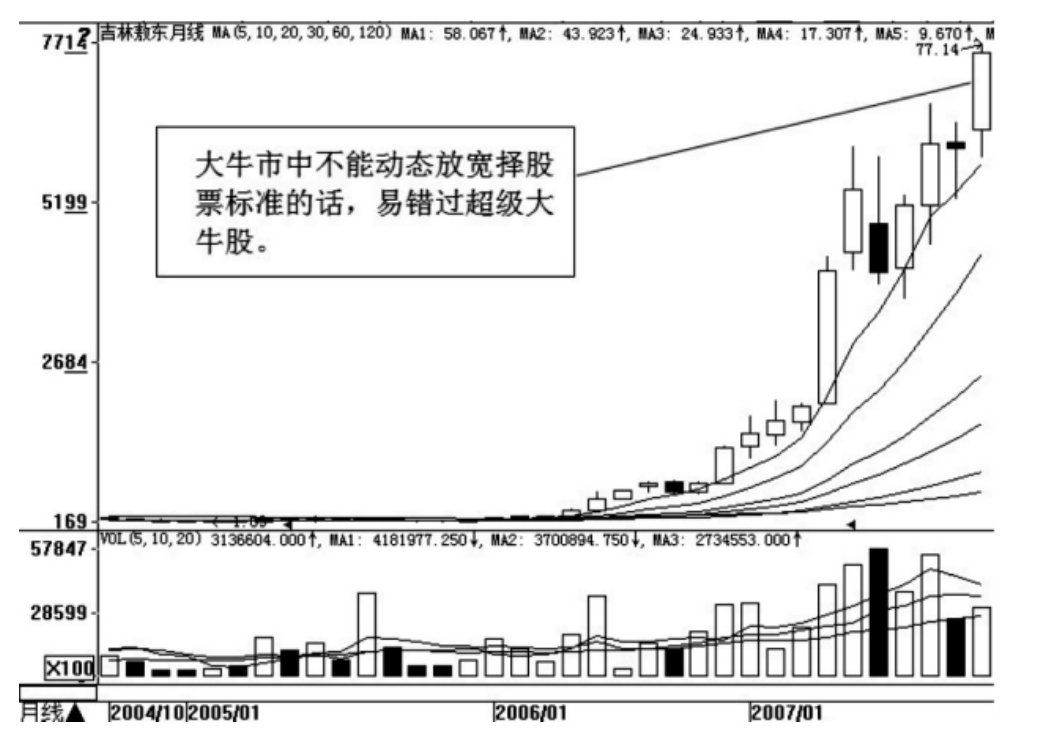

例如,在高景气周期中,能够连锁推动股价上涨的股权投资可以同步带动业绩的增长,此时在利用前面说过的动静相宜的估值时就可以更偏重于动态一些,比如当时的吉林敖东(000623)(见图2-17)、辽宁成大(600739)、亚泰集团(600881)、泰达股份(000652)就有效地推动了股价的连续上涨。但这是一荣俱荣、一损俱损的,一旦市场从牛市转向熊市,相应的股权投资就会带来资产的缩水,从而引发多米诺效应,使得股价跌得更为猛烈。这本身也是市场的一种“补偿机制”,即在市场牛的时候那些走势弱一些的股票在市场熊了之后承受的灾难相对小一些。

2-17 吉林敖东(000623)月K线图(2004.10—2007.1)

明白了这个道理,就不会再纠结于究竟是投机还是投资。股市说到底不过是资金流动及心理变化的游戏,在每一次牛市行情中,回顾年度“十大牛股”、“十大妖股”往往是业绩不太好但却有题材涉及重组的股票。坦率地说,快速获利属于投机者的赌博游戏,如果过于严格考察上市公司的基本面及成长前景,往往会抓不住这些“暴利股”的机会。假设你也很想快速获利,也急切地想骑上这些狂奔的大黑马,那么你大可放低笔者在前面所说的估值体系标准,但残忍的结局是,即便有散户买到了这些牛股,也往往等不到真正的上涨行情到来,因为自己的心里根本没有底,涨一天比跌几天还害怕,这样只会把心态搞坏,牛股骑不到反而将自己摔成重伤。

回顾A股市场过去20余年的运行情况,当股市处于50倍市盈率以上时就说明有明显的泡沫,此时一定要控制住自己的贪欲,严格执行估值标准。当市场整体估值水平(平均市盈率及市净率)都处于历史低点而开始起涨时,则可以相对放宽估值标准,如果实体经济强劲增长,在估值方法上可侧重于动态,例如2005年上证指数在998点时的起涨。而如果实体经济依然面临重重困境仅靠政策驱动,则要及时做好“以动归静”,比如2008年上证指数在1665点时的起涨。因此,我们必须根据不同时期的行情特征来进行动静之间的平衡。

再具体到实际选择操作的股票,则要看其所在行业、所处的景气周期。假设大盘走得还算好,但上市公司所处行业走下坡路,此时你降低择股标准只会引火烧身。只有在股市强的时候适当降低那些亦处于业绩上升周期中的股票估值标准,才不至于错失跑赢大市、捕获牛股的机会,同时也免于踩中地雷。当整个股市走势不佳的时候,有些上市公司看起来似乎业绩还不错,前景也还行,看样子能挺住,但最终还是跟着大多数股票跌了个稀里哗啦,这是不可回避的风险。在大盘走熊的时候,如果上市公司所处行业衰落且自身业绩不断下滑,那身处其中便是雪上加霜,对这类股票降低标准进行投资无异于肉包子打狗。

对于要不要降低估值标准的问题,笔者归纳为图2-18的模型,看上去有些复杂,其实相当简单,你只要看一下最终的箭头就会发现指向“适当降低”项的仅有两个箭头,而指向“不可降低”项的有六个箭头。因此在股市实操中,笔者建议大家还是应该更加关注风险控制。咱投进去的都是血汗钱,别说炒股赚钱不容易,这投进去的本金赚得也很艰辛。

格雷厄姆[8]在其著作中曾说,只有那些能够经历最惨淡时期考验的品种才是真正值得投资的品种,包括低收益率的债券等。这就告诫我们,股市的风险非常大,我们一定要以最悲观实际上也是最严格的衡量标准来为自己选股,这样即使出现最坏的情况也能安然度过。谁都巴不得牛市到来,但这就像望天掉饼,可遇而不可求。我们改变不了市场,就只能提高自己,应对市场中不可捉摸的风险打击。

图2-18 股市估值标准选择导向

正因为高增长不可期待,所以我们才尽可能不要过分乐观,严控决策过程,降低投资的风险。如果一家公司预计能有连续两年20%的增长,那么我们就要做好只增长10%甚至5%的准备。而一旦当前股价已经低至未来哪怕只增长5%也能保证估值合理的程度时,那么其大多是因为系统性风险或短期上市公司不可控因素而出现的低价机会,可以称得上是绝对的价值投资,虽然未来仍面临不确定性,但此时作出买入的决策,已经在胜负的概率上占了上风,权衡得失,应当买入。

当市场中估值“便宜”的投资产品变得稀缺的时候,我们就需要多一点耐心,如果因为无法控制买入冲动而随意降低股票的估值标准,退而求其次,往往会导致投资灾难的发生。虽然有时候市场会让我们感到烦躁不安,我们不知道何时才会有机会,但只要我们能坚持自己的一套投资标准,就会明白新的机会终将出现。如果市场中少有相对安全且具明确成长的投资品种,那么保持足够的现金应该是最明智的选择。

巴菲特说过,相比投资,他持有的可用于投资的现金更多,为的就是耐心等待机会。

当然,这并不是说每次动手都必须等待市场整体价格都变得“便宜”,因为牛熊转换有周期性,我们很可能有很长时间都无法遇上牛市行情最低点的到来。价值分析应该是自上而下的分析,基于股票的基本面对自己的投资行为进行评估。在股市低迷期间、震荡区间、狂热区间,我们都必须做到不受外界的干扰,客观地对自己的投资品种进行评估,以及对自己的买卖行为进行审视。风险与机会,时时都纠缠在一起,倘若我们自己也纠缠不清,只会亏得一塌糊涂。

【注释】

[1]转引自百度百科。

[2]数据来自国际证券交易所联会(WFE)。

[3]数据来源于中证指数有限公司(http://www.csindex.com.cn)。

[4]银行板块动态市盈率数据来源为天相投资。

[5]实例引自艾莉斯·施洛德:《雪球:巴菲特传》,天下远见出版股份有限公司2008年版。

[6]报价来自于新浪美股。

[7]德隆系核心企业包括新疆德隆(集团)有限公司、德隆国际展览投资有限公司、上海友联管理研究中心有限公司等。——编者注

[8]本杰明·格雷厄姆(Benjamin Graham),美国投资家,享有“华尔街教父”的美誉,其金融分析学说和思想在投资领域产生了极为巨大的震动,影响了几乎三代重要的投资者,被誉为“证券分析之父”。——编者注

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。