从政策调控找到操作依据

政策救市带来变局

市场经济讲求的是市场通过自己的运行规律进行资源配置,但在实际经济运行过程中,如果经济出现了过度的偏离,市场规律会出现失灵,这时就需要政府出面进行救助。全世界几乎都是这样,虽然欧美国家一再指责中国“非市场经济”,“行政干预过多”,但当自己真正出现问题的时候,他们的手伸得比谁都快。这也是美欧政治家一贯的作风,对别人指手画脚,自己则恣意妄为。

2008年,美国次贷危机引发国际金融危机,多家金融机构相继倒闭,美国最大的两家房地产公司联邦住宅贷款抵押公司(房地美)和联邦国民抵押贷款协会(房利美)都被政府接管,为了挽救这一局面,美国政府举全国之力开始了大张旗鼓的救市行为,通过各种方式投入了共计12.8万亿美元的救市资金,这相当于美国每个纳税人为经济危机付出了约42105美元。这一数字也是美国市场流动资金8998亿美元的14倍,与2008年美国的GDP总值非常接近,在这场自20世纪30年代以来最为严峻的金融危机中创造了历史纪录。

正是在美国政府的强力救助下,美国经济衰退的风险得到了控制,实体经济开始稳定并慢慢步入了复苏。而实体经济的复苏,又促进了股市的上涨。道琼斯工业指数在受到金融危机冲击后从14000点左右下跌到近6500点,但在政府救市使得经济企稳复苏后,股市重新走强,2011年5月又涨到了近13000点,似乎危机从未发生过。

那些意识到危机将带来股市灾难的空头们通过做空捞了一笔,而那些意识到政府的坚定救市行为必将带来变局的多头们同样也狠狠赚到了一笔。最重要的是,投资者要有这种敏锐的眼光。

在这一轮危机中,中国政府也没闲着。2008年11月5日,国务院常务会议召开,会议认为,近两个月来,世界经济金融危机日趋严峻,为抵御国际经济环境对我国的不利影响,必须采取灵活审慎的宏观经济政策,以应对复杂多变的形势。会议决定推出一系列刺激内需的政策:

(1)加快建设保障性安居工程;

(2)加快农村基础设施建设;

(3)加快铁路、公路和机场等重大基础设施建设;

(4)加快医疗卫生、文化教育事业发展;

(5)加强生态环境建设;

(6)加快自主创新和结构调整;

(7)加快地震灾区灾后重建各项工作;

(8)提高城乡居民收入;

(9)在全国所有地区、所有行业全面实施增值税转型改革,鼓励企业技术改造,减轻企业负担1200亿元;

(10)加大金融对经济增长的支持力度。

实施上述工程建设,到2010年年底约需投资4万亿元,这就是著名的“4万亿救市”计划。

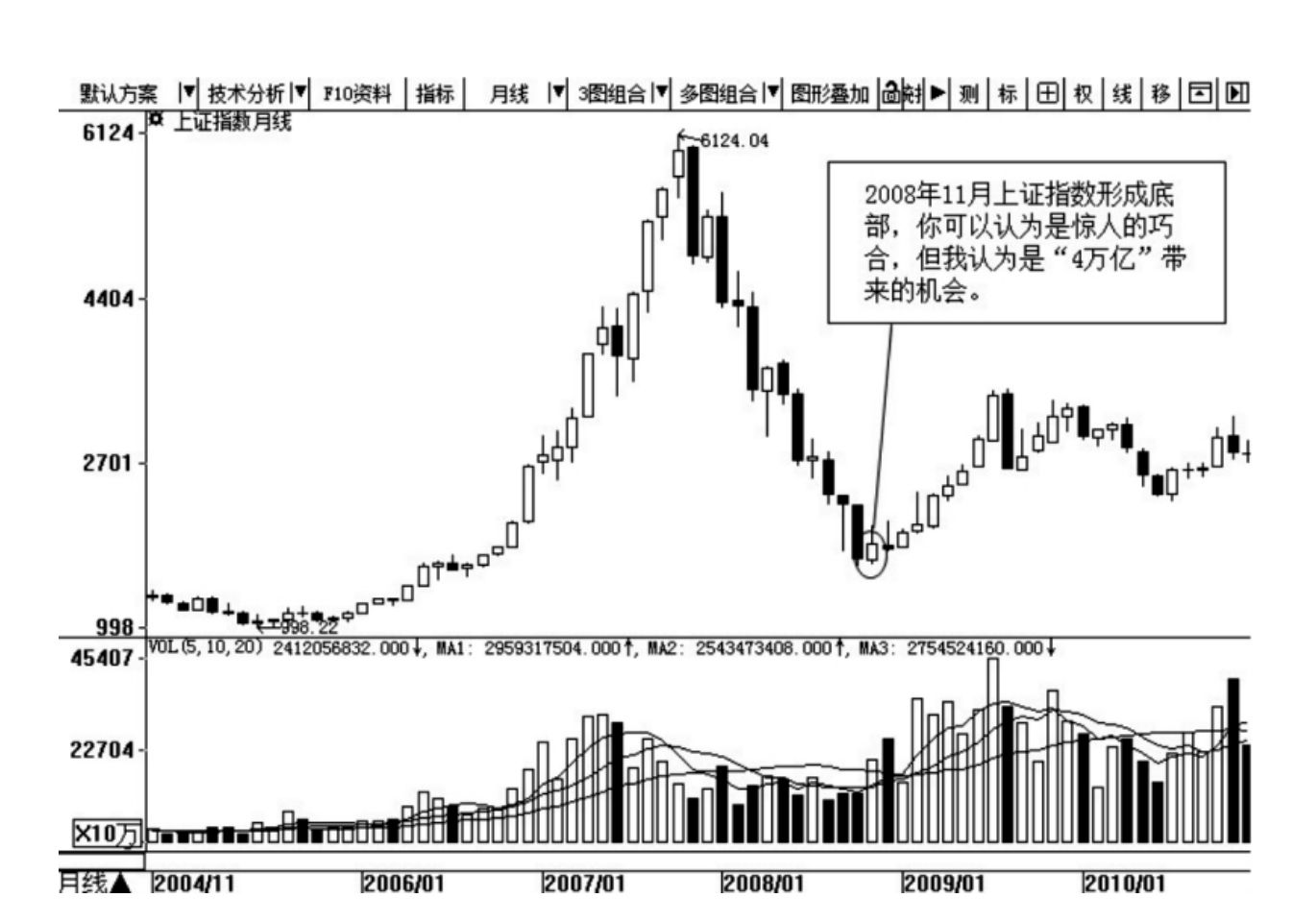

如图1-7所示,上证指数在连续下跌到2008年11月之后见底,而“4万亿救市”措施正好是11月公布,投资者可能认为这只是惊人的巧合,但笔者并不这么看。笔者认为正是在国务院决定实行“4万亿救市”方案的举措,一方面坚定了投资者对管理层不会对实体经济放任不管、将会采取切实有效的措施通过提振内需来对抗国际金融危机打击的决心;另一方面正如前面笔者所作的经济周期与股市周期分析模型图所显示,普通投资者和机构投资者会对实体经济的转向形成一种预期,从而在此时选择资金入场,股市自然就形成了反弹。

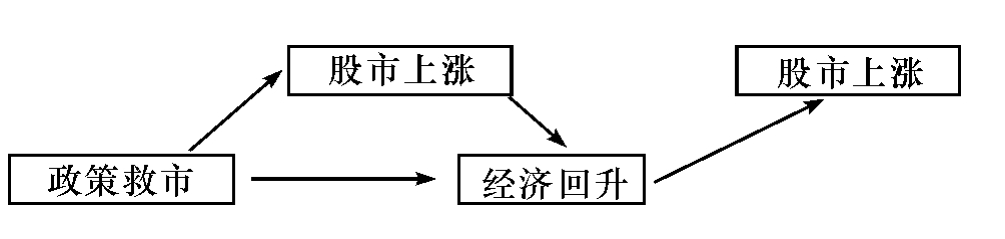

之后实体经济的稳步回升,很大程度上正是依赖于4万亿经济刺激的作用,而股市的继续上涨,又发挥了优化金融资源配置的作用,反过来对上市公司形成推动作用,进而从另一个角度促进了经济回升。而股市上涨与政策救市共同促进实体经济回升后,必然又重新促进股市上涨,于是一轮翻番的行情就此产生,如图1-8所示。

对实体经济的救助,会带来经济的稳定和增长。对比美国和中国,实质上都是政府投入真金白银到国内的建设中去,不管是投入金融系统,还是投入工业系统,只有给各个“器官”输血,才能保证其良性运转。每次危机中政府的救市政策都会给股市带来波段机会,除了提供资金加快相关行业的发展、加大对相关行业的支持,政府还有其他提振实体经济发展的措施,其中最直接而有效的措施就是减税。减税对整个经济体产生积极的作用,鼓励实业投资,削减过度投机。从表面上看,投资资金不炒楼、不放高利贷甚至不炒股,但从本质上来说,它通过制造业等传统行业的稳定发展来促进整个经济的平稳持续增长,对股市而言是好事,股市将会受到经济增长预期的推动而走强。反过来,高税收将会严重打击民营企业家的积极性,对实业形成打击,破坏营商环境,导致经济放缓、投资者信心下降、股市下跌。因而,政府会根据经济的实际情况出台小规模减税或大规模减税等措施来提振经济,力度越大,对股市带来的正面推动就越大。

图1-7 上证指数日K线图(2004.11—2010.1)

图1-8 政策救市与行情演进关系

反之,如果经济过热,政府同样会干预市场,抑制过快投资,比如限制相关行业的项目新增审批、对房地产行业征收物业税抑制房价过快上涨、限制企业出口、压缩支出预算等。当政府意识到经济过热而采取相关措施进行抑制的时候,投资者就需要谨慎了,政策救市可以带来波段上涨的机会,抑制措施同样会带来股市下跌的风险,要是不能清醒地认识这一点,就如同埋着头拉车,一头冲进了烂泥找不着北。

利率调整影响股市涨跌

利率,又称利息率,就是利息金额与本金的比率。那么利率与实体经济的运行有什么关系,与股市的涨跌又有什么关系呢?

利率是央行调节货币政策的一个重要工具,通过控制流动性,控制投资与通货膨胀率,进而对实体经济产生影响。因而当实体经济过热或过冷的时候,央行一般就会动用利率调整的手段来进行调控。提高利率,就会使得信贷减少,从而减少市场的流动性,反之则会增加市场的流动性。

当利率上升,流动性收缩,就会减少投资,抑制实体经济的发展,但是另一方面,流动性收缩后也能抑制住物价的快速上涨。这里就会出现一个矛盾:加息,有抑制通胀的作用,但同时也会对实体经济造成制约;减息,会对实业形成推动,但容易促成高物价,从而形成严重的通货膨胀。因而央行在利率调控上相对来说会比较谨慎。

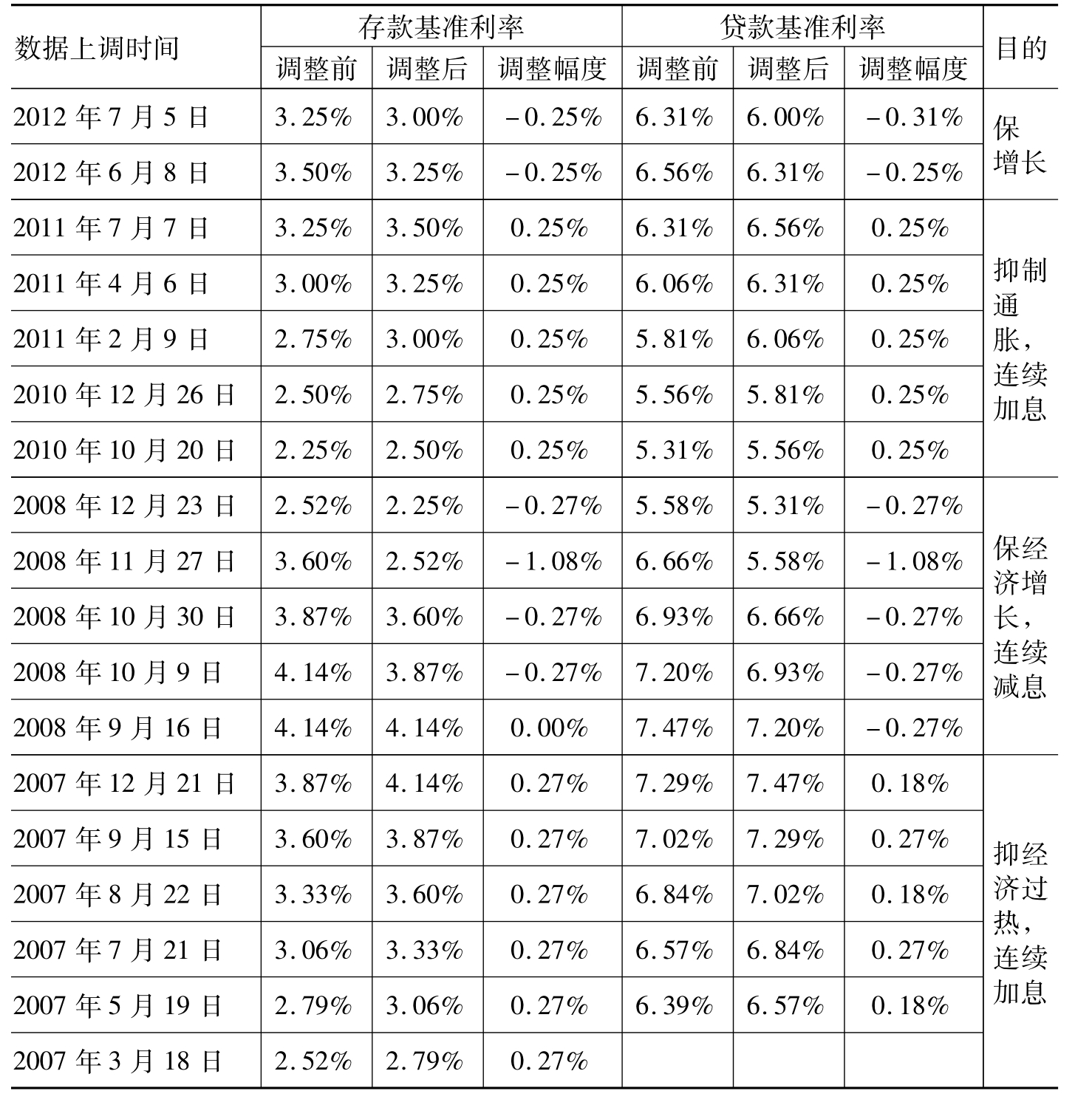

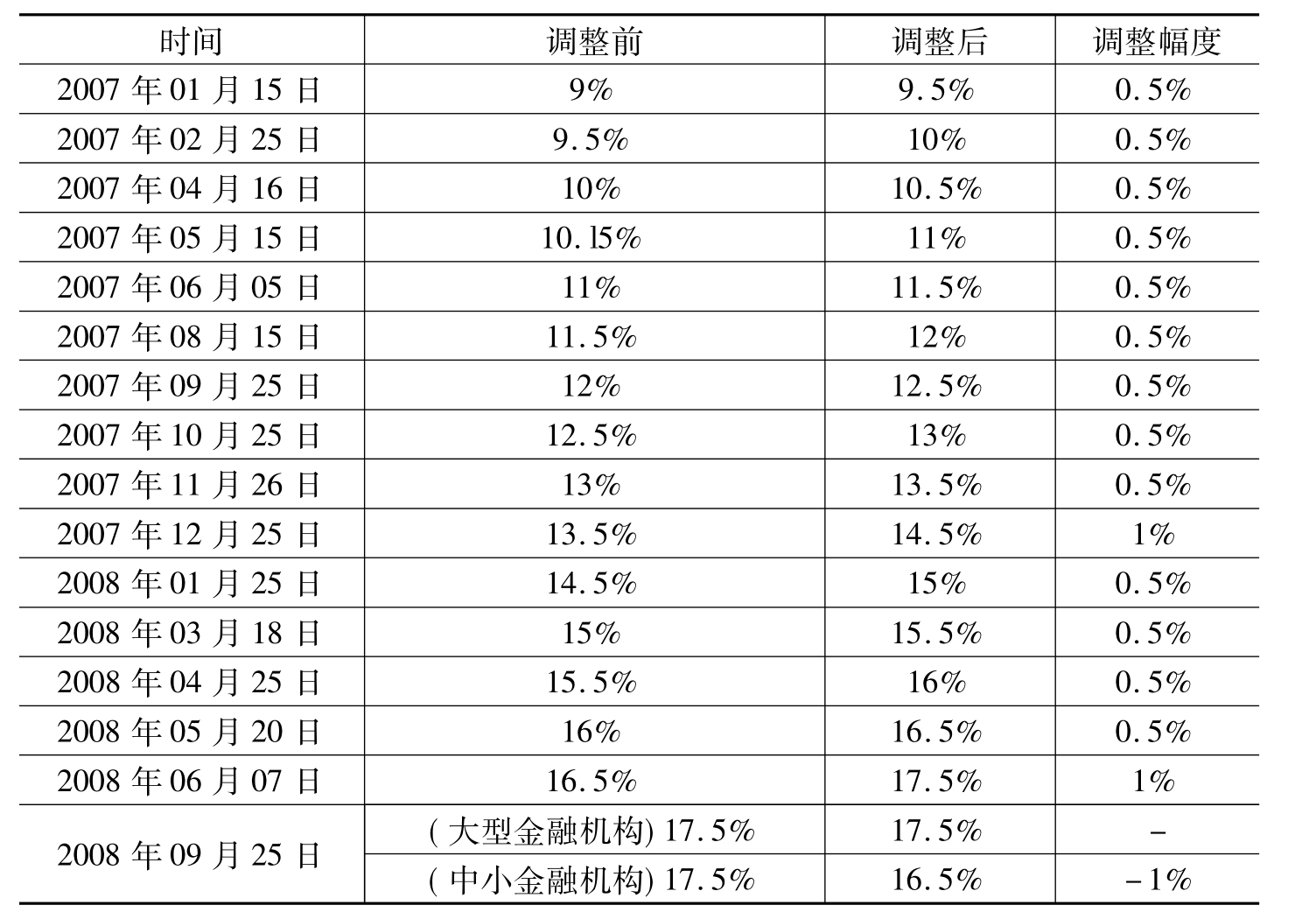

2007年,实体经济增长过热,央行连续多次加息,就是为了抑制经济过热,避免积累过大的泡沫。加息对房地产业的影响也很明显,毕竟房地产行业依靠大量的信贷资金支持。但管理层没有料到国际金融危机的爆发,因而调控过度,又使经济出现了快速的回落,于是又在促进经济增长的需求下连续降息。而到了2010年,经济运行趋于平稳,但通胀水平开始快速上升,到2011年11月时国内的通胀水平甚至达到了5.12%,央行的首要目标又转为抑通胀,于是又开始连续地加息。而到了2012年,经济复苏乏力,央行为刺激经济增长两次减息。表1-3显示的是2007年3月至2012年7月国内一年期存贷款基准利率的调整情况。

表1-3 国内一年期存贷款基准利率调整情况(2007.3—2012.7)

利率主要是针对资金的流动性进行调控,调控必然会对股市产生影响。利率上升,资金流动性减少,股市就会承压;而当利率下降,资金流动性增加,则会推动股市上升。因而,根据利率的调整,就应该作出相应的股市走势预判,进而作出自己的投资决策。比如在1996年,股市经过连续调整,已经很低迷,此时政府为刺激经济的发展,连续多次降息,对股市构成利好,从而引发了强劲的上涨行情。自2011年4月以来,国内CPI连续走高,4—6月CPI分别达到了5.3%、5.5%、6.4%,7月CPI更是达到了37个月以来的最高值6.45%。高通胀的压力使得央行在2011年4月加息进行调控,股市也应声下跌,连续探底。如果能够意识到高通胀对实体经济构成威胁,而抑制通胀的需求使得央行不得不实施从紧的货币政策,从而选择卖出观望,便能够有效地规避市场的风险。

很明显,CPI与利率有着紧密的关系。当CPI连续走高时,通胀压力加大,央行不得不动用加息的方式减少资金流动性;而当CPI开始回落后,继续过度从紧的货币政策就显得不再那么迫切。自2011年7月CPI达到6.5%的新高后,在从紧的货币政策作用下,通胀迎来了拐点,8月CPI回落至6.15%,9月回落至6.07%,而10月则回落到5.50%。持续环比回落的CPI使得投资者放松了对继续过度从紧货币政策的忧虑,股市开始受到买盘的支撑,事实上在9月央行对部分行业实行了定向宽松的货币政策后,股市迎来了波段上涨的行情。

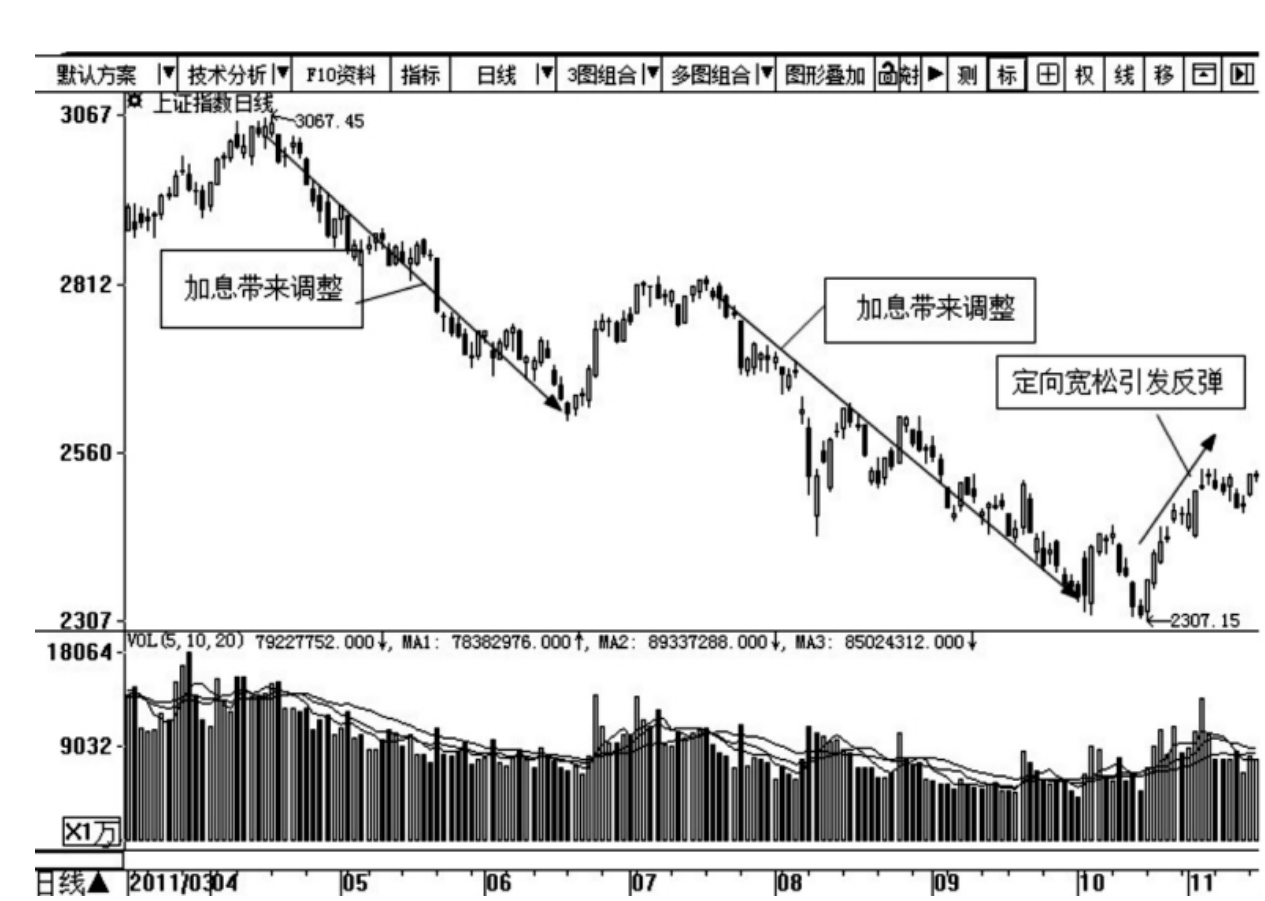

如图1-9所示,2011年4月,央行加息,股市展开调整。6月有所企稳,但7月基于过度高企的CPI,央行再次加息,股市应声下挫,连续探底。统计局公布前两月通胀水平(逐月回落),央行继续加息的可能性很小,投资者开始进场;接着,在央行对部分行业实施定向宽松的货币政策“微调”之下,股市展开了一波反弹,但因力度不够,故而大盘在反弹10%左右之后面临重重压力,出现反复震荡的走势。

利率上调,股市利空;利率下调,股市利好。这是利率与股市之间的一般规律,我们分析两者联动时应当如此理解。但在实际走势中,可能会出现利率上调后股市继续涨,而利率下调后股市没有上涨的情况。这又是为什么呢?

图1-9 上证指数日K线图(2011.3—2011.11)

这主要有两方面的原因。第一个原因,是实体经济处于单边运行中,货币政策中利率的一两次调整并不能改变这种原有的经济运行格局,更深层次地来说是不能使投资者形成警觉,因而股市会继续按照惯性运行。比如2007年,经济过热,股市狂热,央行连续多次加息,股市都是低开高走继续上涨;而在连续下跌的2008年,央行多次减息,股市依然下跌。这就形成了股市与利率之间走向的背离,需要我们提高警惕。央行连续加息或者连续减息,预示着经济过热需要调控或者过冷需要刺激,经济运行很可能将在政策调控之下迎来拐点,而股市运行周期规律必然会受到实体经济的影响。另一个原因,则是市场本身具有调控的预期,已经提前反映出这一政策利好或利空的影响。因为股市已经用实际的走势提前消解了这一政策调控的影响,所以当政策真正实施的时候,并不必然会引起正向的促进,同样有可能形成背离。比如2007年12月21日之前,股市在加息传闻下已经连续下跌,加息公布后上证指数反涨2.6%;2011年2月9日央行加息0.25个百分点,2月10日上证指数上涨1.59%;4月5日央行加息0.25个百分点,4月6日上证指数上涨1.14%。

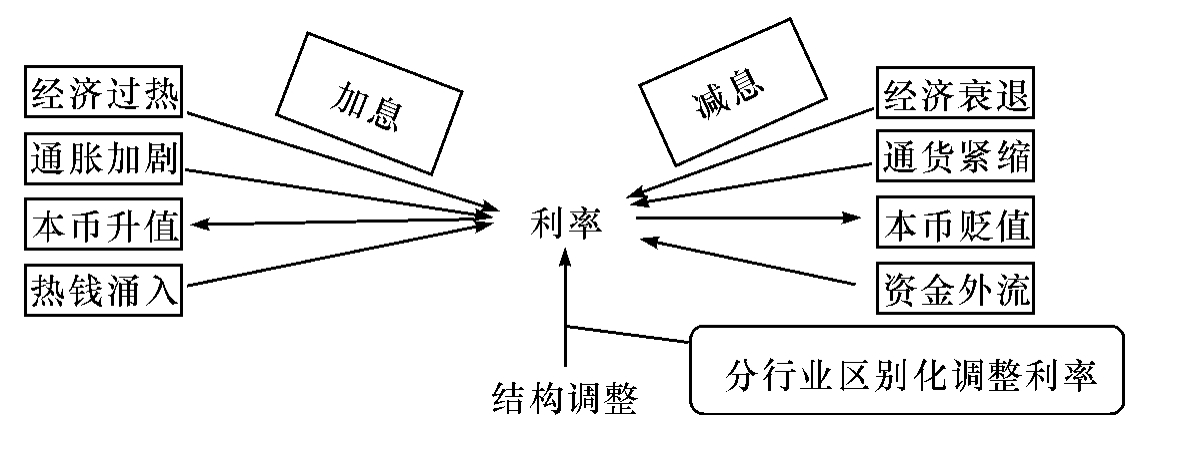

利率调整有几个目的:一是为了调节资金供求关系,通过调整利率,可以调整居民储蓄意愿,从而改变消费意愿,影响总需求;二是利率的调整直接影响企业的贷款成本,从而影响到生产效益,实现对经济的调节;三是通过利率调整进行社会资源调节,优化产业结构配置;四是通过利率调整形成国内外资金相互流动,调节国际收支,如图1-10所示。知道了这些,我们就可以从利率调整的目的出发去找到利率调整促因,从而发现或者说预判利率调整的时间节点,作出相应的操作决策。

图1-10 影响利率调整的因素

由于当前人民币汇率机制实行一揽子紧盯美元货币制度,汇率不太可能像其他国家一样出现短期大幅的波动,因而人民币升值或贬值因素相对他国来说对利率调整影响不大。

关于热钱,实际上是哪里有利就会涌向哪里,比如向地产、股市、民间信贷等行业全面渗透,流动速度快。只有当热钱流动严重影响到实体经济时,央行才会动用利率调整工具进行调控。A股市场投资者最重要的是要关注经济增长变化情况及通胀,即GDP和CPI这两个指标。GDP增速放缓,CPI回到低位,央行减息概率就很大,反之则大多会加息。

这里有两个小窍门:

(1)一年期央票[3]发行利率上涨,往往意味着加息时点的到来。

(2)如果央票暂停发行,很有可能等利率调整之后根据新利率调整央票利率,这也是利率调整的信号。

其他货币调控手段对股市的影响

利率调整是各国央行普遍使用的货币调整工具,但利率的调整在达到调控目的的同时也会带来较大的副作用。比如说,为了抑制通胀连续加息,虽然有效地控制住了物价的上涨势头,但同时也极大地提高企业的贷款成本,对部分行业的发展会造成明显的打击。另外,流动性的整体下降,也会使得社会购买力下降。贷款成本提高,对投资形成影响;购买力下降,对消费构成影响。这样一来,拉动经济增长的“三驾马车”就只剩出口了,如果遇上别国购买力也下降(2008年金融危机正是如此),央行就需要动用力度稍弱的存款准备金率来进行调控。

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,而存款准备金与存款总额的比率,就是存款准备金率。当央行提高存款准备金率,银行放贷及创造信用能力就会下降,使得社会的银根收紧,达到与加息一样的目的。但存款准备金率是针对商业银行等金融机构的,对最终客户的影响是间接的;利率是针对最终客户的,影响是直接的。

2007年,经济出现过热迹象,央行在多次加息后,再上调存款准备金率进行频率更高的调控,从年初的9%一路上调至14.5%。在2008年金融危机的冲击下,央行一方面减息以刺激经济,但为了抑制阶段性通胀,使用了混合调控的方式,继续小幅上调存款准备金率。2008年四川汶川地震后,为支持灾区建设,央行对重灾区金融机构进行了区别对待,下调存款准备金率。而从2010年下半年开始,央行调控的首要目标是抑制通胀,但实体经济又刚刚处于恢复阶段,为了避免调控带来较大的负面影响,央行连续频繁地上调存款准备金率,到2011年6月14日,国内大型金融机构存款准备金率已达到21.5%,为1985年以来的最高水平。从2010年11月到2011年6月,存款准备金率基本上每月一调,其中在2010年11月一个月就上调了两次,如表1-4所示。而货币政策的调控同时也带来了股市的下跌,上证指数从2010年11月的3187点下跌至2011年6月的2611点,下跌幅度达到18.1%。

表1-4 中国人民银行存款准备金率一览表(2007.1—2012.5)

续表

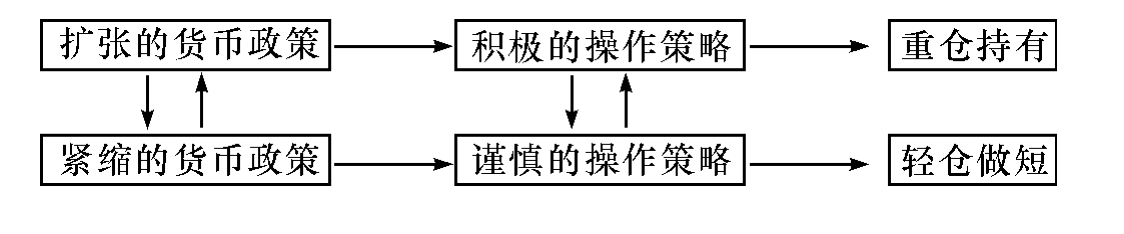

除了利率调整和存款准备金率调整,央行还会动用其他货币政策对市场进行相应的调节,包括控制货币发行、限制贷款(比如限制二套房贷、对部分行业限制放贷总量等)、操作央行票据、调整贴现率甚至动用汇率工具来进行调控。其中很多方式我们普通投资者不甚了解,也没有必要去吃透,只需要把握一个大方针,即货币政策是属于扩张性还是紧缩性即可。如果是前者,会增加资金流动性,有资金就有机会,股市会出现较多机会;如果货币政策从紧,则股市会承受较大压力,赚钱机会不多或只有局部的结构性机会,如图1-11所示。

图1-11 货币政策与操作策略对应模式

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。