二、现代资产选择理论

资产选择理论是由美国经济学家马科维茨(H.Markowitz)提出,并经他的学生夏普(W.E.Sharp)等人发展而成的理论,主要讨论如何进行金融资产的组合选择以分散投资风险并实现收益最大化。1952年3月,马科维茨发表题为《证券组合选择》的长篇论文,提出了投资组合理论(portfolio theory)的基本原则,其中“不要把鸡蛋放在一个篮子里”的思想深刻地揭示了投资组合设计的核心。他在文中提出“均值—方差模型”,以资产组合中个别股票收益率的均值和方差找出投资的组合的有效性边界(efficient frontier),即一定收益率水平下方差最小的投资组合,并导出投资者只有在有效边界上选择投资组合。根据马科维茨资产组合的概念,欲使投资组合风险最小,除了多样化投资于不同的股票之外,还应挑选相关系数较低的股票。总之,其资产组合选择模型和组合投资以分散风险为中心,是现代投资理论的奠基石,在经济发达国家和地区的金融业应用广泛。为表彰马科维茨为发展和推动投资组合理论所做出的杰出贡献,瑞典皇家科学院授予他和其他两位经济学家(夏普、米勒)1990年度的诺贝尔经济学奖。

(一)马科维茨模型的假设条件

如同经济学的其他理论,投资组合理论也是建立在一系列的假设条件基础上的,这些假设条件是:

假设1:投资者以期望收益率和标准差作为评价投资组合好坏的标准。

假设2:所有的投资者都是非满足的,即在一定的风险下,希望收益率越高越好。

假设3:所有的投资者都是风险厌恶者,即在收益一定的情况下,风险尽可能小,只有提供足够的风险补偿,他们才愿意承担一定的风险。

假设4:每种证券都是可无限细分的,即投资者可以购买到任何证券的任何一部分。

假设5:投资者可以以无风险利率借入或贷出任何数量的资金。

假设6:证券市场是一个“无摩擦市场”(frictionless market),即证券交易不存在佣金、税收等交易成本。

(二)投资的“可行集”或“机会集”

投资组合实际上是一系列有价证券的集合,所谓的最优投资决策(optimal investment decision)就是从目前市场上存在的所有证券中选择一个对该投资者来说最佳的组合,所以,这又称为投资组合的选择(portfolio selection)问题。在一个存在着许多种证券的市场上,投资者可以形成的投资组合是无穷尽的。我们把所有可供投资者选择的投资组合所构成的集合,称为投资的“可行集”(the feasible set)或“机会集”(the opportunity set)。

例如,假设证券市场上只有两种证券A和B,只要我们不断地改变这两种证券的投资比重,所形成的投资组合数量就是无数的。如“100%的证券A、0%的证券B”是一个投资组合,“80%的证券A、20%的证券B”又是另外一个投资组合,其他的组合如“50%的证券A、50%的证券B”、“20%的证券A、80%的证券B”、“0%的证券A、100%的证券B”等等。

上面是用组合中所包含证券的不同投资比重来表示一个投资组合,这是投资组合的一种表示方法。同时,若改变组合中证券的投资比重,组合的收益和风险也会随之改变。因此,也可以用“期望收益率—标准差”图上的一个点来表示一个投资组合,用图上的一个集合来表示投资的“可行集”。任何一个组合都位于可行集的内部或边界上。“可行集”有一个重要的性质,就是其左边界是向左凸的,如图2.2所示。在图中,横轴为标准差,纵轴为期望收益率,“可行集”呈扇形状,其边界上及边界内各点代表所有可行的证券组合。

图2.2 投资的可行集

(三)投资的有效集或有效边界

马科维兹认为可行集中包括了无数个可供投资者选择的证券投资组合,但投资者不可能也没有必要对所有可供选择的投资组合进行逐个分析,投资者只需对一个被称为投资的有效集(the efficient set)或马科维兹的有效边界(Markowitz摧s efficient frontier)做出评估和进行选择即可。投资者从满足如下条件的可行集里选择其最优的投资组合:(1)给定的风险水平期望收益率最大;(2)给定的期望收益率,风险水平最小。从可行集中挑选出来的能够同时满足上述两个条件的证券组合就是有效集,也称有效证券组合。而可行集只能满足其中的一个条件。

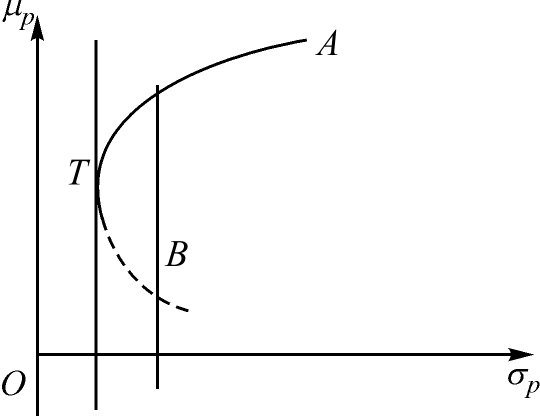

例如,图2.3中的投资可行集左边界为A TB,现在作一条垂线与曲线A TB相切,切点为T,则在曲线A TB的TB部分为无效的投资组合。因为如果在曲线TB上任取一点,如B点,在曲线TA上的A点与B点具有相同的风险(标准差),但A点的投资组合的期望收益率要高于B点投资组合的期望收益率。因而,理性的投资者会选择A点的投资组合,而不会选择B点的投资组合。因此,曲线TA才是投资的有效集或有效边界。很显然,投资的有效边界是向右上方倾斜的、凸向纵轴的曲线。另外,构成组合的证券间的相关系数越小,投资的有效边界就弯曲得越厉害。投资者只需对投资有效边界上的证券组合进行分析,就能找到同时符合

图2.3 投资有效边界

风险相同水平下期望收益最大和收益率相同水平下风险最小的最佳证券投资组合。

(四)最优投资组合

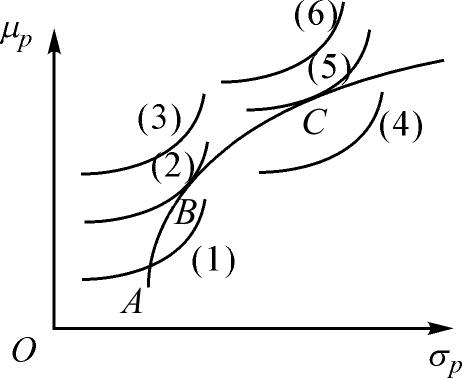

所谓最优投资组合(the optimal portfolio)或最佳投资组合,是指某投资者在可以得到的各种可能的投资组合中,唯一可获得的最大效用期望值的投资组合。将有效边界与无差异曲线放在一块进行分析,就可以确定最优投资组合。图2.4中,曲线ABC表示有效边界,投资者将在这条边界上选择某一点建立自己的投资组合。曲线(1)、(2)、(3)表示投资者甲的三条无差异曲线,曲线(4)、(5)、(6)则表示另一投资者乙的三条无差异曲线。对于投资者甲来说,B点是最佳的效益组合,因为在这一点,他获得了最高可能的效用;对于投资者乙来说,C点是其最佳的投资组合,只有在C点,乙可获得最高可能的效用。

图2.4 最优投资组合

以上的分析告诉我们,只要知道了投资者的投资偏好(通过无差异曲线的形状来反映),并且掌握了证券市场上的投资机会(由有效边界来表示),就有可能确定最佳投资组合,这就是投资者最高的一条无差异曲线与有效边界相切的那一点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。