7.1 股利:操作性和实践性问题

股利是公司在季度或半年度基础上给予股东的现金支付。股利是公司税后利润的分配。英国公司的股利绝大部分是按半年度支付的,而美国公司通常按季度支付。英国公司的中期股利通常在财务年度中期支付,即在中期财务报告公布后,中期股利通常比年终股利要少。年终股利需要股东在年度股东大会上确认,因此它只能在会计年度结束后才能支付。相对于年终股利来说,中期股利的多少一部分可解释成公司将股利支付与该时期的总利润相结合的需要。年度终了,公司能较好地评估其可提供股利的能力。

股利支付日对于股利宣告日的滞后产生了带息(含已宣告过未支付股利)股票和除权日股票两个术语。股利宣告后,公司的股价将会有所改变。这种变化反映了市场对已宣告的股利的态度。股价将在短时间内继续包含已宣告股利,这意味着在这段时间内购买股票的股东将有权获取已宣告的股利。而在除权日或之后购买股票的股东将无权获得已宣告的股利,即使股利尚未支付。此时,获取股利的权利将由原有股东享受。股价在除权日将随着股利的支付而降低,从而反映了股票价值的内在变化。举例来说,假如一只股票目前的带息(含已宣告股利)交易价格是3.45英镑,宣告的股利是每股0.23英镑,则在除权日之后股价将下降0.23英镑,成为3.22英镑。股利宣告日、除权日、股利支付日以及带息股票股价与除权日股票股价的关系如图7.1和7.2所示。

图7.1 显示了带息股票股价与除息股票股价之间的关系

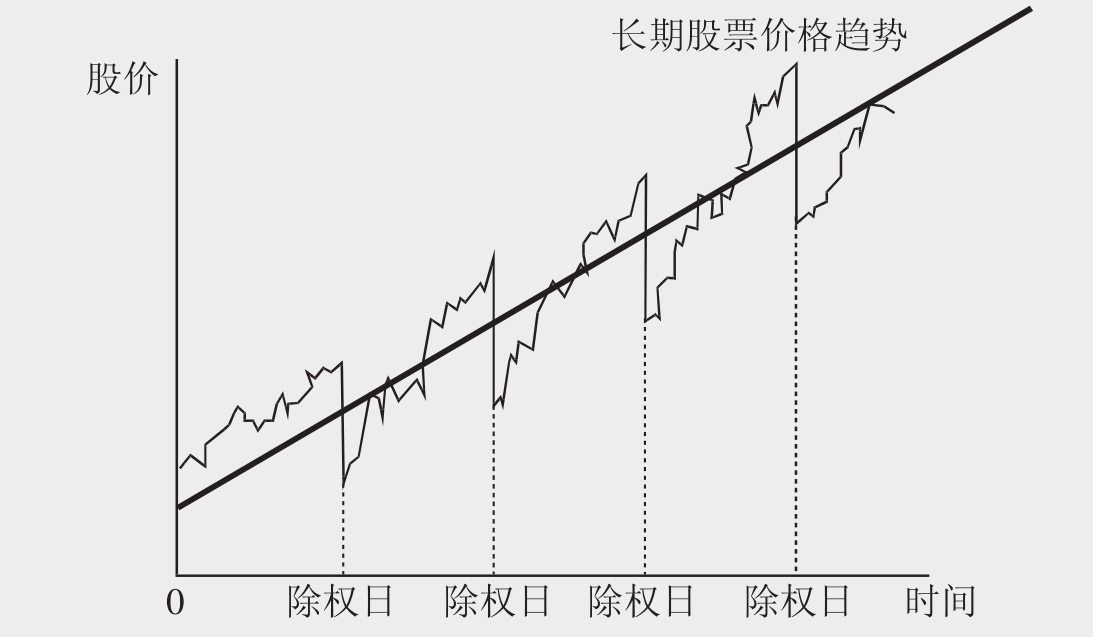

图7.2 显示了公司股价是如何变动的。股价的长期增长趋势夹杂着除权日股价的下跌

7.1.1 法律限制

1985年的《公司法案》要求公司只能从累计净利润中支付股利。累计净利润的计算包括本年度的和以前年度的利润。该法案没有明确界定累计净利润如何计算。而会计机构咨询委员会发布的指南中指出,股利可以从考虑了所有累计损失后的累计净利润中支付。

在过去,英国政府偶尔也会对公司支付股利的数量加以直接的限制。举例来说,20世纪60年代英国劳工党执政时,政府对公司发放股利的增长幅度予以限制,以此作为政府价格和收入政策的一部分。这一限制直到1979年保守党执政时才解除。

为了保护公司债权人的相关利益,公司必须遵守贷款协议和契约中对股利政策的相关限制。

7.1.2 流动性

因为股利和相关的税收负担都是现金交易,所以财务管理者应仔细考虑股利支付对公司流动性的影响。人们通常会误认为利润高的公司会发放较高的股利。但我们在第一章中强调过,利润和公司可用现金是不同的,所以,股利支付额不仅会影响公司的利润,而且还会影响公司的股利支付能力。

7.1.3 利息支付义务

股利是从扣除利息和税收负担后的净利润中支付的。因此,公司的财务杠杆和利息承诺是股利政策的主要限制因素。在总利润相同的情况下,高财务杠杆和高利息负担的公司与低财务杠杆的公司相比,用于支付股利的利润通常会比后者少。但是,在总利润相同的情况下,如果财务杠杆高的公司的流通股比财务杠杆低的公司少,则它实际的每股股利会高一些。

7.1.4 投资机会

留存盈余是英国公司的主要资金来源。因此,如果公司面临有吸引力的投资项目就必须减少股利的支付,以便尽可能从留存盈余中满足投资项目所需的资金。公司是否减少股利支付来满足投资项目的资金需求取决于一些相关因素,这些因素包括:

■股东和资本市场对减少股利支付的态度;

■外部资金来源的成本和有效性;

■所需资金相对于可分配利润的数量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。