第18章 证券技术分析

投资新闻18

FT

解读市场的技巧

在过去的30年里,技术分析已经成为市场投资决策中公认的必不可少的部分。无论是在交易厅、经济行还是基金公司,交易商和精明的投资者都会利用图表、网站和专用软件。一些学院和高校设有交易大厅,甚至有的学校还开设了专业课程。对冲基金应用混沌理论和模式来进行复杂而精确的技术分析。许多华尔街的投资银行为职工开设了关于技术分析的课程。传统的商品市场数十载都在利用分析,新兴的动力与能力市场走的仍是这条路。技术分析的黄金时代或许就在我们的面前了。

资料来源:布鲁斯·卡米奇:《解读市场技巧》,《金融时报》2001年7月9日。

学习目标

在完成本章的学习后,你应能够:

1.了解技术分析的定义并且能够将之与基本分析进行区别。

2.解释技术分析的逻辑。

3.讨论技术分析应用的基本工具。

4.总结技术分析的有效性的实证。

证券的技术分析(Technical Analysis)是以以往市场数据的曲线图和表格为基础,而不是像财务报告和扇形图形以及宏观经济数据那样的基本准则。例如,技术分析专家将会对以往的市场价格、短期销售量以及交易量进行评估。

金融经济一般多依赖于数据,即大量使用数学模型和数据测试。相比之下,技术分析则是艺术与科学并举。马丁·J.普林(Martin J.Pring,1991),国际经济研究院主席,德高望重的技术分析专家,将技术分析定义如下:

投资家们对于不同的经济、货币、政治以及心理因素的态度的转变决定了市场价格的走向,而对于投资采用的技术方法从本质上来说就是这种观点的反应。技术分析的艺术——技术分析本身就是艺术——就是要在初期阶段确定趋向的变化,并且保持这种状态直到有足够的证据表明趋向已发生反向变化……

基于价格是大众心理反应的理论,技术方法试图预见价格变动,这种预见是在如下的假设之上:大众心理的变化,一方面经历着惊慌、恐惧和悲观;另一方面也有着自信、过度乐观以及贪婪……技术分析的技巧关心的是早期价格变化的确定,因为这些情感的波动需要在一定的时间内完成。对于这些取向的研究使得以技术武装的投资者们能够以较自信的状态进行买卖,这是由于一旦取向启动,就会一直发展下去,直到最后一步。

所以普林把技术分析视作能够进行早期确定趋向的技巧。

在技术分析的畅销书中,爱德华兹和麦吉(Edwards&Magee,1992)将技术分析定义为:

……相对于市场交易中对货物的研究,其实技术分析是对市场本身进行的研究。技术分析是记录的科学,通常是采取图表的形式,记录的是某一支特定股票的历史交易情况(价格的变化,交易量等),或者是均值,然后从历史记录中判断未来可能的走向。

无论技术分析是作为一种技巧(如普林所认为)或者是一门科学(如爱德华兹和麦吉所说),有一点却是毋庸置疑的:技术分析是以历史的市场信息为基础从而判断未来的价格走向的。

如果假设市场是半强势有效(见第12章),那么所有历史的市场信息就应该已经在股票价格中得到反映。所以,有效市场理论的拥护者们会说这些数据不能系统地用于赚得在风险溢价之上和之外的不正常的收益率来弥补风险。尽管许多学院派和从业者都怀疑技术分析的价值,但在实践中却被人们认可。事实上,有很多专家,他们唯一的工作就是要考察以往的市场数据以判断未来的价格动态。另外,因为有许多投资者和交易商都遵循技术分析的原则,这种方法很有可能会推动价格的上升,至少在短期内是这样的,尽管这从经济学角度并未得到证实。因此,无论投资者们如何看待技术分析的有效性,他们都应该知道技术分析是如何起作用的。

这一章介绍了技术分析的一些核心概念。首先,我们讨论技术分析的逻辑因素。大部分的逻辑都来自于所谓的“道氏理论”,这个理论来自于查尔斯·道(Charles Dow),技术分析的始祖。其次,列举技术分析家采用的主要工具,例如,表格和技术指标。尽管股票是重点,但是这些工具仍然可以被应用于证券、货币、商品和其他的金融资产。最后,会对技术分析有效性的实证进行论述。

18.1 技术分析背后的逻辑因素[1]

图18.1 技术分析的市场循环模式

技术分析采用的大部分方法都假定金融价格遵循某种市场循环模式,即总体价格无论是上涨还是下跌都会倾向于经过较长时间的趋向变化。图18.1说明了一种市场循环的模式。理论上来讲,每4~4.5年的时间里,市场将会进行一次完整的周期循环,被称为初级趋势(Primary Trend)。它是由循环双线构成的宽度线条,代表的是4~4.5年的循环,技术分析家认为这样的趋向出现在货币、股票、证券、商品以及其他的金融资产中,被称为中级趋势(Intermediate Trend)。它是波动比较大的黑色实线,持续的时间相对较短(从3个星期到6个月)。而短期趋势(Short-term Trend)由虚线来表示,具有更多的多变性和不稳定性。

大约在1900年,第一个发现这些趋势的是查尔斯·道(道·琼斯消息服务的创始人)。在1897年,他提出了两个主要的巨量市场平均数:工业平均指数(由12支蓝筹股组成)和铁路平均指数(由20家运输业公司组成)。目前,这两个指数分别被称为道·琼斯工业平均指数和道·琼斯运输平均指数。道氏理论(Dow Theory)来自查尔斯·道于1900年和1902年间在他创建的报纸上(《华尔街期刊》)发表的一系列文章。他的理论已经成为现代很多技术分析方法的基础。有趣的是,这个理论本身最初的目的是要利用一般股票市场的走向来判断总体的经济状况,而不是用来估计股票价格的。然而,这之后很多出自技术分析专家和作家的著作几乎无一例外地着眼于后者。

道氏理论的基本原则概述如下。

18.1.1 平均指数可以用来贴现一切

所有的可以得到的信息都可以由道·琼斯工业平均指数和道·琼斯运输平均指数来贴现。既然平均指数反映的是关于股票投资者的信息、经历、知识、观点以及活动,有可能影响股票供求的一切都可以由平均指数来贴现。

18.1.2 市场由三个趋势组成

影响股票市场的三个趋势包括:初潮(Primary Tide),次级反应(Secondary Reactions)以及波动(Ripples)。如果市场上频繁出现连续的上涨波动,那么初潮就处于上涨态势(牛市)。如果市场上出现连续的下降波动,那么初潮就处于下跌态势(熊市)。斯佩兰多(Sperandeo,1991)已经证实了道氏理论的定义。他发现,如果在初潮阶段呈现熊市,75%的市场价格将会下降20.4%~47.1%;同样,75%的熊市的持续时间在0.8~2.8年之间。牛市持续的时间要相对长一些:67%的市场持续时间在1.8~4.1年之间。次级反应是对于初潮的中间的、矫正性的反应。他发现65%持续从3周~3个月不等,98%持续2周~8个月不等。另外,61%的市场会在重复初潮中价格波动30%~70%。波动是持续时间从1天~3周不等的短期运动。次级反应由很多波动构成。道氏理论认为,既然短期的股票价格在某种程度上是受操作(初级和次级反应则不是这样的)影响的,波动并不是至关重要的,并且会造成误导。斯佩兰多发现98.7%持续的时间不到2个星期。

18.1.3 初潮的三个阶段

道氏理论阐明初潮由三个阶段构成。牛市价格的上涨趋势会经过3个步骤:怀疑、逐渐得到承认和狂热。熊市价格的下降趋势也会经过3个步骤:不信任、震惊和恐惧以及最后的厌恶。也就是说从牛市到熊市的变化一共要经过6个步骤。

怀疑

牛市的第一个阶段是由“投资老手”(最博学的和最有经验的投资者)以廉价买进的股票的积累。同时,大众对于股票市场的态度也是从厌恶到整体的怀疑。股票的萧条状态也会持续很长的时间。但是仍然有一些投资者相信“柳暗花明又一村”,甚至在基本经济情况并不看好的时候也绝不放弃。投资老手们开始向已经“失宠”的股票进攻,这样的股票正在以诱人的底价卖出。持续偏低的交易量也由于这些具有前瞻性、耐心的投资者的进入而开始集体上涨。

逐渐得到承认

牛市的第二个阶段被称作高价阶段,股票价格随着交易量的上升而上升,大家开始相信基本经济情况将会好转。在这个阶段,股票大幅度涨价,所以这绝对是一个有高收益的时间。

狂热

牛市的第三个阶段是以普遍存在的狂热和投机买卖为标志的,情感指标已经接近纪录水平线。基本原则现在看起来极度为正,也许还会出现大范围传播的说法——快速经济增长和永久繁荣的“新时代”的到来。关于投机商赚得百万的故事开始在媒体上泛滥,每个人都十分乐观并开始买进,所以交易量是极高的。但是,在第三个阶段的后期,交易量开始集体下降,这是因为贪婪的买家们开始回笼资金,而且经常在保证金上变得充分的投资。同时,投资老手开始提醒自己,“没有树木可参天”,好花不常开,好景不常在。结果,那些在早期以批发价大批买进的投资商们停止了购买。他们开始进行分配的阶段,以零售的价格将他们的股票出售。巧妙的出售使得贪婪却不精明的人们开始以荒唐的高价购买已经被高估的股票。在这个游戏的后期,掩藏在表面牛市下的熊市的技术裂缝开始暴露出来。在股票和族群中出现的技术分歧是由于不很精明的购买者不理智地买进错误的股票而造成的,而在这个时候投资老手们已经把最好的股票变成了现金。股票也许会开始波动并且不会出现任何净好转。

不信任

熊市的第一个阶段表现为分明的和大范围的技术退化,甚至几乎所有人仍然感觉股票行情仍然看好。可是当所有想要买进的人都已经买进了股票,价格便只有一个走向——下跌。当所有的购买能力都已经耗尽,已经没有足够的需求来吸收由投资老手们已现行价格出售的不断上升的分配,所以价格只能开始下降。不断增长的股票数目已经停止,并且形成了现在的熊市轮廓。但是即使股票已经打破了这个轮廓的底线,一无所知的人们对这一明显的技术实证仍然视而不见。毕竟基本经济情况仍然很有希望,况且经纪人、经销商以及受他们雇用的媒体发言人的建议仍然是继续购进。大众希望并且相信这些华尔街的分析家们、战略家们和经济学者的经验智慧是正确的,大众还被告知他们购买是长期的,而在这样长的时期内股票的价格是一定会上涨的。所以,股票价格的下跌面对的是普遍的不相信。只要大众还没有完全透支,他们仍然会买得更多。

震惊和恐惧

熊市的第二个阶段的表现为态度从乐观和希望到震惊和恐惧的突然转变。某一天,人们醒来并且发现,应该是很吃惊地发现,皇帝原来是一丝不挂的。实际的基本经济情况并不像之前想象的那样乐观。事实上也许是有一点问题的。投资老手们已经早早地抽身,当所有人都想卖出的时候已经没有任何人购买,股票价格一泻千里。恐惧很快地取代了贪婪,惊慌失措的浪潮重复地扫过整个市场。并不精明的投资者大声疾呼着:“只要能抽身,多少钱都卖!”交易量在这样的呼声中日渐膨胀。当股票的价格大幅跌落的时候,精明的职业投资商们希望可以进一步压低价格。但是,所能想到的最好的情况也无非就是一次突然的恢复,但是也只能恢复暴跌中的一小部分而已。

厌恶

熊市的第三个阶段表现为灰心地出售以及最后对于股票的彻底厌恶。基本原则已经很清楚地表现出了退化并且前景一片灰暗。呈下降趋势的价格运动仍在继续,但是当潜在的卖者以低价将持有的股票变为现金的时候,变化的负利率最终还是慢了下来。即使是在最开始的时候抵制住了降价的最好的股票,最终也不得不屈服于熊市的延续。在恐惧阶段一直很高的交易量,面对清算盛行的时期,也开始出现价格上的下降。最后,当所有能够卖出的人都已经出手,熊市也就枯竭了。失望的人们得到的教训就是:“永远不会再这样。”当所有的股票都已经出售的时候,也就是另一个循环开始的时候。当所有能够卖出股票的人都已经将股票卖出,价格的走向就只有一个——上涨。

18.1.4 平均指数必须互相确认

为了趋势有效的改变能够发生,工业和运输平均指数必须互相肯定。两个指数必须分别高于前一个呈上升趋势的次级反应来预示牛市趋向初潮的到来;道·琼斯工业平均指数和道·琼斯运输平均指数必须分别低于前一个次级反应来预示熊市趋向初潮的到来。无论其中的一个平均指数出现多大的变动,都不足以说明初潮的变化,除非得到另一个平均指数的肯定。不肯定的情况(即分歧:一个平均指数高于之前的次级反应,但是另一个却没有能够肯定)只能作为警惕真正的将要到来的警告信号。但也并不是说两个指数一定要在1天或者是1个月内互相肯定。道氏理论并不能够保证两个指数的互相肯定对于趋向有任何的时间限制,尽管有一些作家认为越接近越好,并且在没有肯定的日子里变得愈发地机警小心。

18.1.5 数量肯定趋向

道氏理论主要以价格行为为焦点,数量只是用来肯定不确定的情况。数量在初潮的方向应该会有所发展,如果初潮呈下降的趋势,那么数量就应该在市场下降的时候有所上升;如果初潮呈上涨的趋势,那么数量就应该在市场上涨的时候呈上涨的趋势。

18.1.6 趋向保持完整直到发出逆转的信号

上升的趋势是由一系列上涨的波动来定义的。为了使上升的趋势发生逆转,价格必须至少有一个下降的波动(下降的趋势正相反)。当两个指数都预示着在初潮阶段将要出现逆转,新趋势持续的可能性是最大的。但是,当一个趋势继续的时候,这个趋势保持完整的可能性将会越来越小。

理论联系实际18.1对技术分析的论证做了更进一步的讨论。讨论这部分的大部分文章都是曾经在《金融时报》发表过的一些调查文章。

理论联系实际18.1

FT

解读市场的技巧

……技术分析以以下3~4个假设为基础:

市场行为或者价格能够贴现将来。尽管市场注意的是每天的发展情况和突发事件,它同样也在观察着人们相信会发生什么。股票市场就是一个主要的指标。市场已经贴现了消息。华尔街上有一句老话叫做:“谣言出现时买入,消息公布时卖出。”这句耳熟能详的话的精髓同样可以在另外一句并不是有很多人知道的谚语中看到:“信息源自估计”。如果一些人比大部分的人提前知道或者相信一些事情,他们的买或者卖就会在市场中显露头角。在消息发布之前,股票的价格就会发生变化。有的时候消息是在价格的变化之前发布的,但是市场的运动速度是很快的,于是就会看到媒体和商业团体蜂拥而上来揭示其中的原因。如果运动的出现没有伴随着小时的发布,那是因为与交易商们的想法和期望的结晶与交易。通过利率来考虑这些运动——曾几次见过美国财政局的债券在联邦储备银行大厦下调利率的消息之前毫无变化,直等到消息的公布才下降呢?

历史趋势的重演。当人们遇到相同的情况时,他们都会采取一样的行动。事情也许不会和以前发生的一模一样,但是人们的情绪却伴随着市场循环从顶点到低谷,也经历着从贪婪到恐惧的变化。在1901年、1951年和2001年这3年中,技术人员观察到的价格行为中的供求关系的模式是相同的。

价格有相应的运动趋势。对证券、商品、利率或者货币等图表的一般检查,就会发现价格已形成清楚的趋势的实例。其中很有名的一个上涨的趋势就是道·琼斯工业平均指数的从20世纪20年代早期开始的一个长期的图表,表现了从左到右的清楚的上涨趋势,以及中间出现的一些较小的下降。表格被应用于共同基金的销售手册中,金融规划家以此来显示囤仓政策的好处。上涨的趋势是:高高峰和高低谷的连续体。下降的趋势是:低高峰和低低谷的连续体。在这样的趋势开始之前,股票经历的是积累和分配时期。积累模式出现在底部,分配模式出现在顶部。在积累的过程中,更多的见多识广的和有远见的投资者们正在积累股票,等待的是6~9个月之后更好情况的出现。投资者们通常都会拒绝以比最近买进的人花更多的钱来购买一支股票,除非这支股票处于一直上升的状态——使得投资者们希望和相信它将会继续上涨。在下降的趋势中,人们会拒绝以比最近卖出的人更少的钱来出售一支股票,除非这支股票的价格持续下滑,并且人们害怕它会继续下滑。试想,如果被很确定地告知,某一公司的新产品上市之后很受欢迎,如果你是一个股东,你不太可能将自己的股票卖出就是因为公司的业绩太好了;或许你会因为商业状况的良好而买进更多的股票。无论是不卖或者是成为一个买家,你都已经将股票脱离了市场,减少了供应,这样股票的价格就会上涨。在某个时候,公司成功的消息就会传到经纪人、其他职业投资者,或者也可能传到更大范围的人们的耳朵里。新的买家一定会为他们想要得到的股票出更高的价钱。这个基本原理就可以解释处于上升状态的趋势。

模式彼此相关。商品的价格会因为意想不到的供应变化而发生明显的改变,或者股票的价格会明显高于收购价。但是大规模的价格变化之前一般都有大规模的侧面整合或者交易范围,市场的交易量时高时低,购买者降低了买进股票的速度,供应量开始减少。这些大规模的整合代表了这样的阶段的到来:投资者们通过减缓购买速度,转移了观点,改变了他们的投资。较小的侧面模式倾向于仅仅支持较短的聚集或者是下落,而且技术人员已经发现市场的运动彼此之间是相关联的。这个假设很重要但是并不一定要像技术人员那样操作,而且也不像之前三条假设那样,都不是核心的信念。

资料来源:布鲁斯·卡米奇:《解读市场的技巧》,《金融时报》2001年7月9日。

18.2 技术分析的工具

对于技术分析家来说,未来资产价格的发展方向的线索可以在图表当中找到。技术分析是用几种不同的图表,包括柱形图(Bar Charts),点线图(Point-and-figure Charts)和阴阳烛图(Candlestick Charts)。所有的图表都是以历史价格为基础的,所以这些图表的使用者们对弱式的市场效率表现出明显的不相信。图表基本上都是用移动平均指标(Moving Averages)和相对强弱指标(Relative Strength Indicators)来进行分析,利用技术指标来解释趋势。技术指标来自于附加的与市场相关的历史数据,例如交易量。其中一些技术指标被认为是未来证券价格运动的主要指标。这些指标可以归类为幅度指标(Breadth Indicators),突出的是整个市场的长处和不足;信心指数(Sentiment Indicators),突出的是交易商对市场的看法。这些技术指标的使用者们对半强式市场效率表现出明显的不信任,因为分析数据的来源都是来自于大众的信息。

18.2.1 柱形图

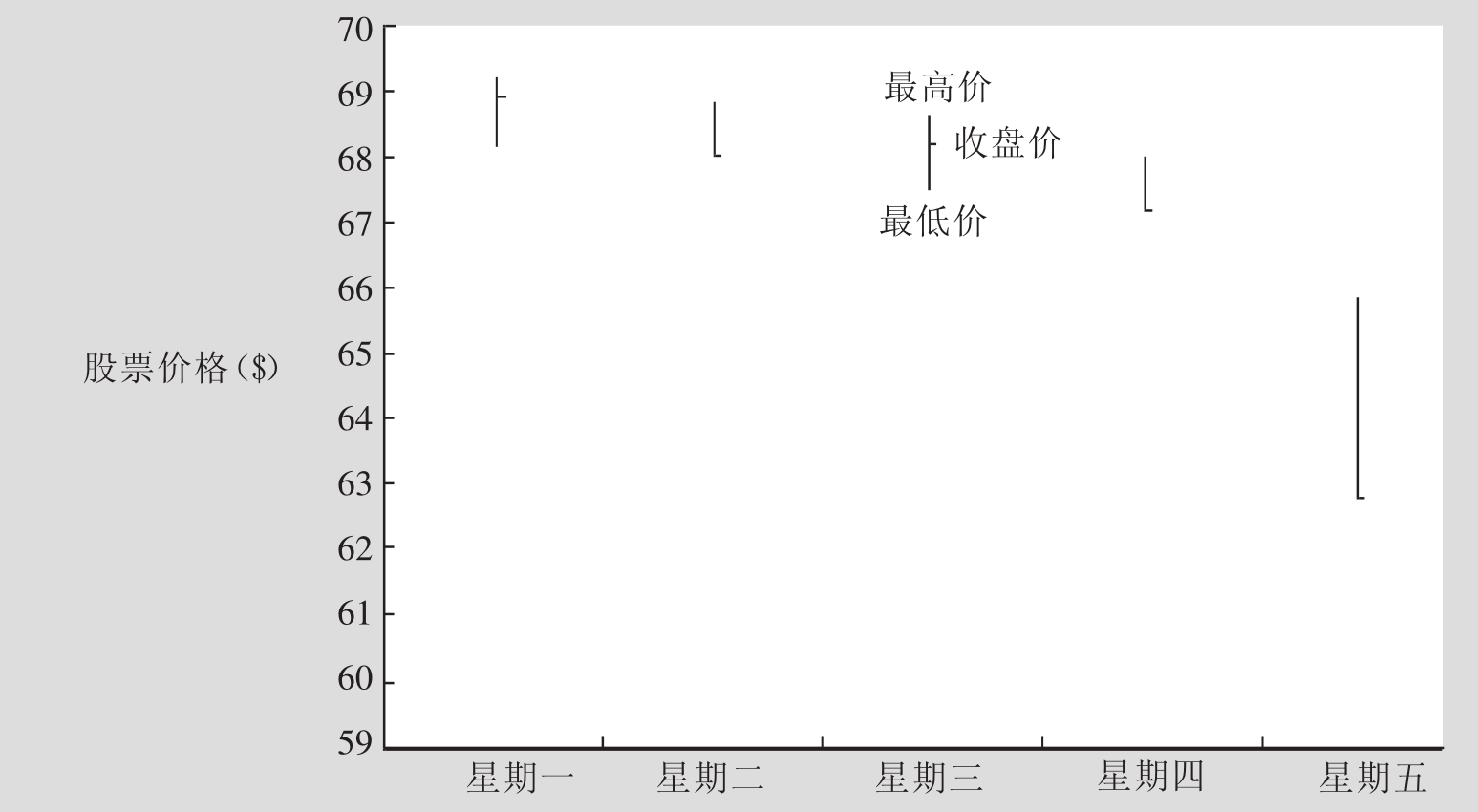

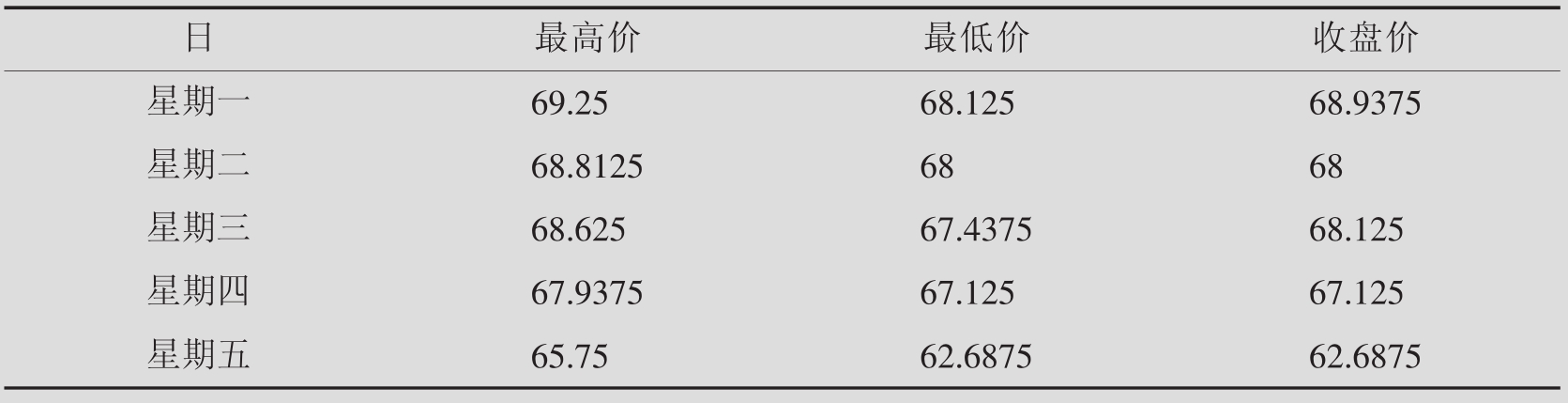

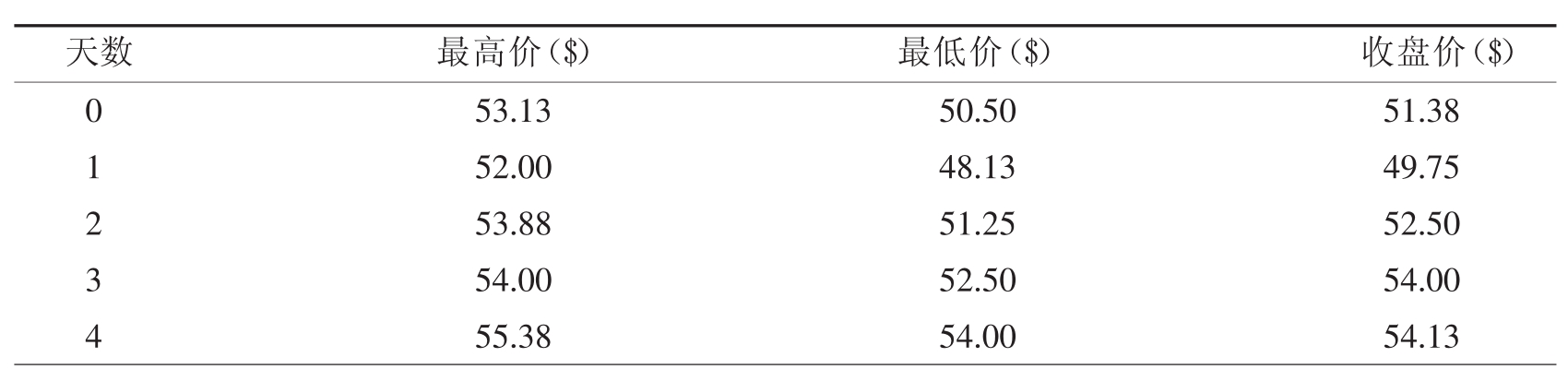

柱形图是用来表示在某一特定的时期内每天(或者每周,每月)的最高价、最低价以及收盘价的运动情况。图18.2是Coca-Cola公司1周(1997年8月4~8日)股票价格的柱形统计图,表18.3表示的是用来标记图的数据。例如,在星期二当天,该股票的最高价是68.8125美元,最低价是68美元,同时也是当天的收盘价。在图18.2中,直线表示的是最高价和最低价之间的距离,突出的水平节点代表的是收盘价。

技术分析家们使用柱形图来确定趋势,观察这些趋势在何时会反向行之。趋势线(Trendline)是画在柱形图上用来确定趋势的线,这条线的角度可以说明这是一条上涨的还是下降的趋势线。例如,图18.4表示的是上涨的趋势线和下降的趋势线。

在图18.4(a)(a表示的是上升趋势线的突破,b表示的是下降趋势线的突破)中,上行的趋势线涉及的是几天中的最低价,下行的趋势线涉及的是几天中的两个最高价。

趋势线是利用历史价格数据绘制出来的。但是,技术分析家们绘制上行和下行的趋势线的具体方法却是一项技术。因为对于将何时定为趋势线的起点或者如何绘制趋势线,都没有公认的标准可以应用。另外,为了选择两个最低点而确定要检查的天数也是任意的。

图18.2 Coca-Cola公司每日股票价格柱形统计图

资料来源:利维:《投资学入门》第二版。

表18.3 Coca-Cola公司每日股票价格(1997年8月4~8日)

资料来源:利维:《投资学入门》第二版。

一旦技术分析家们已经画下了一条趋势线,他们就会根据股票价格来确定趋势的变化。图18.4(a)考察的是过去的n天里的历史价格,并且使用了两个最低点来画上行的趋势线。当然,这其中也采用了其他的一些标准。

如果市场价格穿过趋势线,就叫做趋势线突破。这样的突破被视为上涨趋势线时卖的信号和下降趋势线时买的信号。当趋势线被“足够”的数量突破的时候,技术分析家们就认为趋势已经发生变化了。

当两条趋势线同时画在一个柱形统计图上面的时候就形成了一个轨道(Channel)。图18.5示例的是上涨和下降的趋势轨道。上涨趋势轨道(图18.5(a))是先画一条上升趋势线(下方的线)然后再画一条与之平行的并且接近最近的两次高点的线。表上方的线不能接触到两个最近的高点,因为轨道要求两条线应该是平行的。下降趋势轨道的画法相似(图18.5(b))。

技术分析家们相信如果在反弹的过程中,股票价格没有达到上升趋势轨道上方的线,那么股票价格就会降到较低的趋势线以下。他们还认为在价格下降的过程中,如果股票价格没有达到下降趋势轨道下方的线,那么股票的价格就会高于下降趋势轨道。

图18.4 技术分析中的趋势线

资料来源:T.迈耶斯:《技术分析教程》。

技术分析家们也用柱形图来建立支持和阻力的模式(见图18.6)。这些模式代表的意义是在某一个价格范围内,供求因素影响证券价格的运动。当价格上升的时候,大量的卖者涌入市场,引起股票价格的下降,这种价格下降的运动就是阻力(Resistance)。阻力是由于愿意购买的人数而确定的价格上限。当价格下降的时候,大量的卖者进入市场,引起股票价格的上升,这种价格的上升运动就是支持(Support)。支持是由于愿意出售的人数而确定的价格下限。

图18.5 技术分析中的轨道

资料来源:T.迈耶斯:《技术分析教程》。

例如,在图18.6(a)中,在第一个阻力处,大量的股票持有者想卖出股票,使得股票的价格无法高于阻力线的水平。当阻力被突破的时候,价格便会一直上升直到供应超过需求,价格才会受到阻碍。一些技术分析家就会在阻力线被突破的时候买进(如图18.6(a)中的A点),而在另一个阻力线建立的时候将股票卖出(如图18.6(a)中的B点)。他们试图在供不应求的时候买进,而之后在供大于求的时候卖出,通过这种方式来获得利益。

图18.6 技术分析中的支持和阻力

资料来源:T.迈耶斯:《技术分析教程》。

支持以同样的方式运转,只有一点有所不同,那就是购买者愿意在股票价格下降的时候购买更多的股票。图18.6(b)显示的是支持和阻力在市场中是如何被应用的。一些技术分析家们会在支持线突破的时候(如图18.6(b)中的A点)进行短期的卖出,而另一个较低的支持线(如图18.6(b)中的B点)一旦建立,他们就会将股票买回。

18.2.2 点线图

柱形图表示的是一段时间内的股票价格行为,而点线图则不同,它试图要在不考虑时间的前提下用股票价格的方向来确定逆转的出现。图18.7就是根据每天的收盘价绘制的点线图。点线图是由一系列的置于格子中的X和O组成的。X表示的是股价上升2美元或者更多,O表示的是股价下跌2美元或者更多。例如,在图18.7(b)中,最初的股价是20美元,它的第一次2美元的运动是上升的。所以在第一列20美元的位置就会画一个X。过去的几天里,股价最后超过了22美元(没有低于18美元),所以在第一列22美元的位置就会再画一个X。以此类推,当股价上升到24美元的时候,在第一列就会再加一个X。当股价达到24美元之后,又下降了2美元多,为了显示这种变化,在第二列22美元那一行画一个O。在这样的情况下,股价一直跌到了16美元。

图18.7 根据每天的收盘价绘制的点线图

资料来源:利维:《投资学入门》第二版。

一切应用于柱形图中的所有的趋势线分析,轨道、支持和阻力的信息都可以应用于点线图。将图18.7的一般形式与图18.2、图18.4、图18.5以及图18.6进行一下比较,就会清楚地发现两种图有着很大的相似性。所以,可以应用于柱形图的技术规则同样也可以应用于点线图。例如,一些技术分析家们会像在图18.7(a)中那样画一条下降的趋势线。A点表示趋势线的突破,技术分析家们会将此看做标志这支股票牛市到来的信号。所以,点线图是技术分析家们常用的另外一种比较流行的工具。

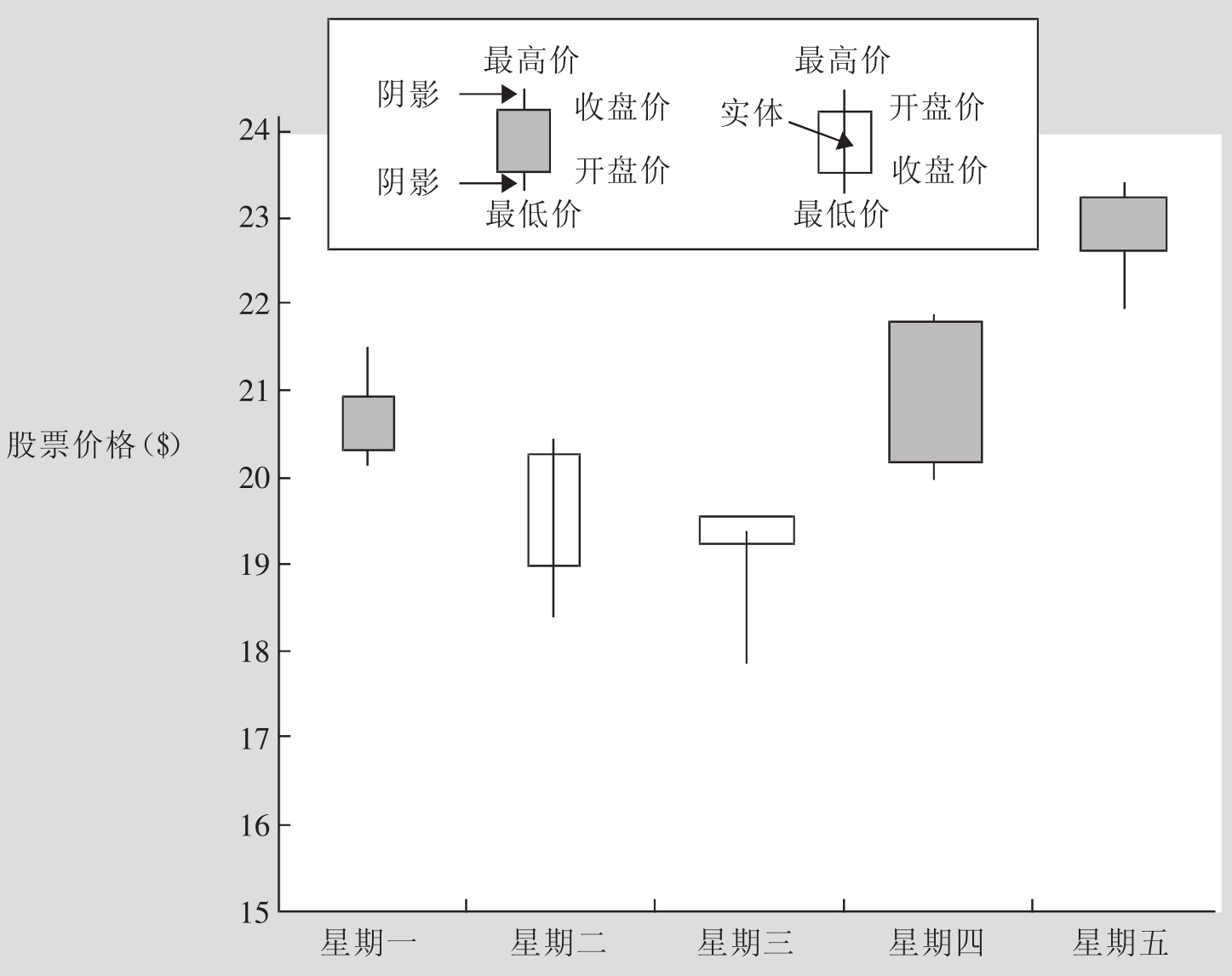

18.2.3 阴阳烛图

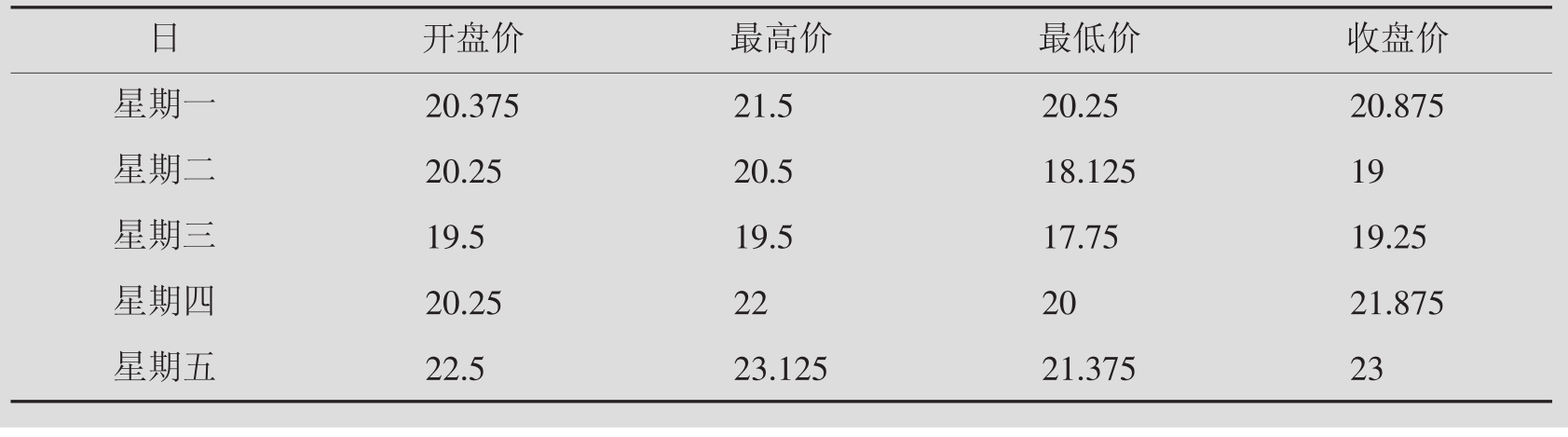

技术分析家们使用的另外一个工具就是阴阳烛图,它起源于日本而且已经有较长时间的使用历史了。但是阴阳烛图在美国和其他国家的流行和应用却是最近才开始的。图18.8是来自于表18.9中的每日价格数据绘制的阴阳烛图。唯一一个在阴阳烛图出现而在柱形图中没有出现的数据就是开盘价。阴阳烛图的每一项观察资料都是在一天的开盘价、最高价、最低价以及收盘价的基础上收集汇制的。在很多方面,阴阳烛图与柱形图都是相似的,因为前者也是要绘制一段时间的价格运动。阴阳烛图中有对应每一天的阴阳烛线(Candlestick Line)。这条线由两部分组成:实体(Real Body)是长方柱体,表示的是开盘价和收盘价之间的距离,阴影(Shadows)部分是实体上方和下方的垂直竖线。如果开盘价高于收盘价,实体就是阴影状态的;相反的,如果开盘价低于收盘价,实体就不是阴影状态的。阴阳烛图也可根据一天内的数据,每周的数据等来绘制。

图18.8 阴阳烛图

资料来源:利维:《投资学入门》第二版。

在图18.8中星期三相对应的图形,在下降的市场中被叫做“锤子”,在上升的市场中被叫做“上吊的人”(市场逼得投资者们不得不上吊)。[2]在图18.8中,星期三的结果可以解释成锤子,并且一些技术分析家们视其为买进的信号。对于阴阳烛图的解释还有很多,在本书中不一一详述。[3]

尽管柱形图、点线图以及阴阳烛图的应用有很大的不同,关于它们仍然可以做一定程度上的概括。表18.10总结了数据、时间范围以及每种图表的应用。

表18.9 Borland国际公司的每日股价(美元)

资料来源:利维:《投资学入门》第二版。

表18.10 图表概要

资料来源:利维:《投资学入门》第二版。

练习栏

问题观察下面的Merck公司股票价格的数据,假设在第6天的时候,一个技术分析家分析前6天的数据,最有可能得出什么样的结论?如果分析家按照所得出的结论行动,这样的行为会是有收益的吗?

计算Coca-Cola公司5天的简单移动平均线

资料来源:利维:《投资学入门》第二版。

解答技术分析家很有可能确定出如下所示的上升趋势线。注意,在这一特殊的情况下,趋势线将两个最低点连接起来,技术分析已经证明具有很高的收益性。Merck公司股票在上升趋势线建立第6天,假设在这之后,也就是第7天,它的价格为25美元。接下来,上升的趋势线在第23天被打破,股票以32美元的价格在第24天出售,第23天就出现了卖出的信号。所以,在18天的时间,收益达到了每支股票7美元(收益率7美元/25美元=0.28,或者28%)。

计算Coca-Cola公司5天的简单移动平均线

资料来源:利维:《投资学入门》第二版。

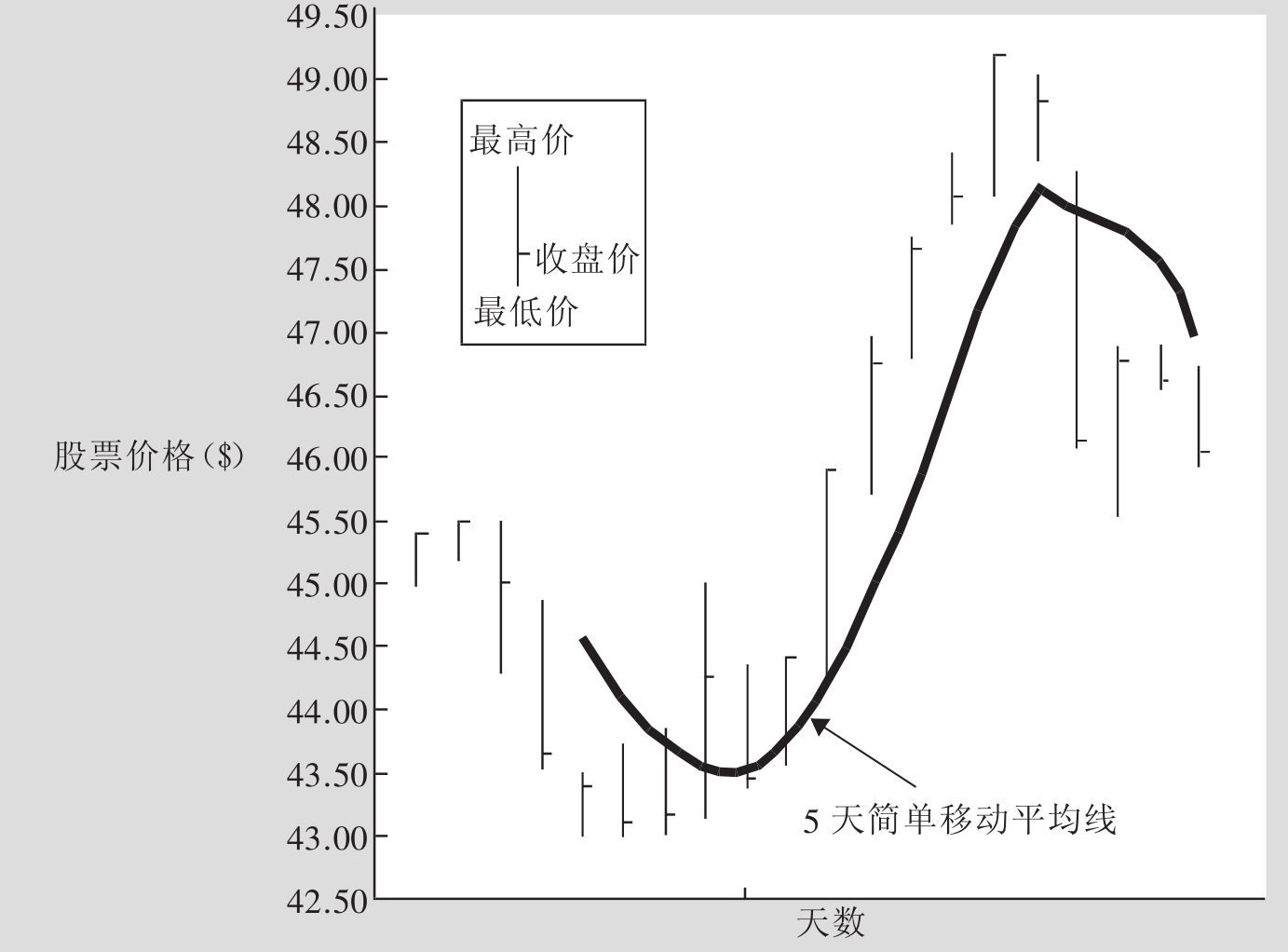

18.2.4 移动平均指标

移动平均指标是技术分析中最受欢迎的工具之一。它就是将一定时间内的股价相加,取其算术平均数,然后将这一时期的结果绘制成图表。例如,表18.11提供了20天的股票收盘价。将5天的收盘价相加,然后取其算术平均数,就得到了5天的移动平均指标。比如说,8月5日的5天移动平均指标可以按照如下的方法计算:

(68.9375+68+68.125+66.5625+62.6875)/5=66.8625

表18.11 计算Coca-Cola公司的5天简单移动平均指标

资料来源:《S&P(1997)每日股价投告》。

在8月11日,最早的1天(8月4日)不参加计算,但是要加上最近的1天(8月11日)。在整个数据中连续采取这样的算法。图18.12表示的是5天的移动平均指标。

大部分技术分析家将移动平均指标应用于更长的时间。例如,一种比较流行的方法就是:如果道·琼斯工业平均数超过了它200天的移动平均指标,那么证券的价格就会上升;如果低于200天,价格就会下降。许多技术分析家们试图用移动平均指标来确定初级、次级和短期的趋势。

移动平均指标也可用于个人股票。例如,如果某一支股票的价格正在下降,那么移动平均指标就会在柱形图的上方;如果股票的价格随之反弹,从下方突破了移动平均线,那么就会被看做牛市的信号。相反的,如果某一支股票的价格正在上升,那么移动平均指标就会在柱形图的下方;如果股票的价格随即下降,从上方突破了移动平均指标,那么就会被看做熊市的信号。当与其他技术分析工具一同使用时候,移动平均指标届时将会出现很多种。

图18.12 在假定数据收盘价基础上的5天简单移动平均线

资料来源:T.迈耶斯:《技术分析教程》。

18.2.5 相对强弱指标

许多技术分析家使用相对强弱指标来评估证券。它测量的是两套历史金融资产(一套资产下降或上升的速度与另一套资产相关)的关系。尽管该指标可以用多种方式来表达,但是最典型的表达方式是一套资产或指标与另一套资产或指标的价格表现比率。例如,技术分析家会用相对强弱指标把整个市场的表现比作,比如说,由S&P 500种指数来测量的某一支股票的表现,这个相对强弱指标(RSI)用从0~100%[4]表示。较高的RSI值意味着工业股票价格已经胜出市场。

图18.13提供的是IBM公司股票的价格和1995年7月至1996年8月这段期间里这支股票的相对强弱指标水平。图中顶点的曲线表示的是该股票的价格,底部的曲线表示的是相对强弱指标值。因此,该值能够说明相对于其他股票而言IBM公司股票的表现如何(由某种股票指数来代表,比如,S&P 500种指数)。图18.13说明,由于该指数价格的突然上升,股票的价格有可能会突然上升,尽管它的相对强弱指标值是下降的(参照1996年3月)。另外一种情况是,一些技术分析家相信“趋势为友”。也就是说,因为趋势被认为是持久的,所以较高的相对强弱指标值是买进的信号。由此看来,只有当该值大幅度下降之后,投资者才应该卖出。

图18.13 IBM公司股票的相对强弱指标(1995年7月~1996年8月)

资料来源:《股票分析(1998):IBM公司股票的相对强弱指标(1995年7月~1996年8月)》,http://www.e-analytics.com/htm

理论联系实际18.2

FT

FTSE指数收集技术资料反弹

是鸟吗?是飞机吗?不,这是FTSE指数!上星期三以一年中的最低点——3287点收盘,伦敦的蓝筹股指数出现了明显的反弹,在写下星期二3810点的时候达到了一天中的至高点。但是这是不是代表从上星期四开始的FTSE指数急剧上升500点是另一个熊市的反弹,还是一个新的牛市趋势的开始?很不幸,答案无可奉告,但是从技术分析的观点来看,上星期已经表现出了非常积极的发展。

之前的评论表明,基于艾略特波浪理论(Elliott Wave Theory)的分析,FTSE指数从11月末的4224.8点下降了5个波浪,这次下跌被预计在3325点和3118点之间。最后,市场在3月12日一天内的基础上下跌到了3277点,在3月13日之前6%的反弹揭开了现在高涨的序幕。伴随着反弹出现的是价格和动量指示之间的分歧。相对强弱指标(RSI)并没有肯定该指数下跌到1月3391点以下。每日的相对强弱指标在1月是8,然而上星期只降到了19。价格和动量之间的分歧是趋势发生变化的早期提示,它曾经出现在去年的7月和9月的最低点中间,支持了10月的大幅度反弹。

反弹进入了阻力线中间。在每日该指数的图表上,可以连接2002年5月中旬的最高点、2002年12月初的最高点以及今年1月中旬的最高点,从而得到一条趋势线。2月尝试的反弹稍稍在趋势线之下,但是星期一以3722点收盘,高于阻力线。以一天为基础写下变化的时候,已经超过了2月的最高点3747点和50%的折回,从11月到第二年3月下降到3751。如果该指数以比以上的水平都高的价格收盘,它就将需要下一个积极的技术步骤,并且会开始一个新的变化,那就是斐波纳旗(Fibonacci)61.8%的折回,从11月到第二年3月下降到3863。高于3747的收盘也标志着打破了熊市在与趋势相反的反弹连续下降的波动。

技术分析家们现在把接近于4000点收盘的水平看做是英国股市FTSE 100指数的下一个重要的阻力区域。广泛遵循的200天的移动平均指标在4027点出现了阻力。史蒂夫·哈顿(Steve Hatton),在Deal4Free.com网站上提供“透透”服务的技术分析家,突出的是11月到第二年3月变化的78.6%的折回,这是由江恩(Gann)分析的追随者使用的,提供了4022点阻力。位于荷兰的技术分析顾问中心指出在22%~24%之间的反弹与历史情况保持一致。从最近的低点开始的22%的反弹会使得英国股市FTSE 100指数达到4010点。在关于熊市是否已经结束这个问题上,洛克先生提出了这样一种谨慎的方法:“一次采取一个步骤并观察其从眼前开始的发展情况。”他建议说40天的移动平均指标需要穿过并高于200天的移动平均指标,这样才能标志一个较长时期的牛市趋势正在发展之中。

反弹不太可能以直线的形式展开,如果英国股市在4盘交易中反弹在500点以上,折回是非常可能的。即使反弹只是对各大熊市趋势的矫正,艾略特波浪理论建议它会以三个波浪的曲折的形式展开。从3287~3810点的61.8%的折回会使得市场返回到3480点,但是除非FTSE跌回到它最近的3287低点,否则,反弹并不能被宣称为无效。投资者们应该预计到接下来的几天内可能出现的反复。

市场反弹的残酷性已经使许多零售投资商始料不及,甚至是专业的投资商也要几经挣扎才能够在反弹中获得收益。一些轶事说明回升之后的驱动力量是短期仓量,而不是新的长仓量,在500点的回升之后仍然再追着市场走,并不是明智之举。短期交易商应该使用近期的返回来增加仓量,但是需要准备承受低于上周的低点的下跌,对于较长时期的投资者,有可能错过目前为止的反弹,他们采取的行动是看市场能否在接近4000点的地方将阻力群清除。

资料来源:文斯·希尼:《FTSE指数收集技术资料反弹》,FT.com网站,2003年3月18日。

链接

作者用技术分析来确定英国股市的一系列的获利是否预示着新的牛市趋势的到来。分析使用的工具有移动平均线和相对强弱指标,另外,分析也能依赖所谓的艾略特波浪理论,这个理论是由最初的技术市场的分析的道氏理论发展而来的,相信股票市场的运动可以通过观察和确定波浪的发展模式来预知。斐波纳旗数列为波浪理论的技术分析提供了数学基础。今天,有很多网站向投资者介绍技术分析,例如,艾略特波浪理论和斐波纳旗数列;或者提供相关的服务,包括www.elliottwave.com——艾略特波浪理论国际网站。

18.2.6 幅度指标

幅度指标包括涨跌线(Advance-decline Line)、交易量以及新高/新低指标。涨跌线是在某一天,用上升发行(价格高于前一天的股票)减去下降发行(价格低于前一天的股票),再加上前一天的累积总计(所以趋势就是可监控的)得到的数字。可以用纽约证券交易所(NYSE)综合指数的股票数据来说明这个概念,这个指数是所有在纽约证券交易所进行交易的股票的价值加权指数。1998年1月12日,上升(1343点)比下降(1710点)低了367点。所以,1月12日的涨跌线就应该减少367点。某一天t的涨跌线ADLt,是用这天t的上升发行At减去这一天t的下降发行Dt,再加上从前一天开始的累积总计ADLt-1,即:

ADLt=At-Dt+ADLt-1

在这种情况下,如果ADL1/11=1500,那么:

ADL1/12=1343-1710+1500=1133

在1月13、14日,上升引起了下降,所以这其中的每一天的涨跌线都以上升和下降之间的差距上升。许多技术分析家们把上升市场中的下降的涨跌线看做熊市特征,把下降市场中的上升的涨跌线看做是牛市特征。

许多幅度指标都是以交易量为基础的,因为技术分析家把交易量的变化看做是未来证券价格变化程度的指标。大多数的金融媒体都报告个体证券的交易量。例如,如果一支价格正在上升的股票的交易量出现了突然的上升,这就标志着在未来有可能出现更大幅度的价格上升。相反的,如果一支价格正在下跌的股票的交易量出现了突然的上升,这就标志着在未来有可能出现更大幅度的下降。

所要描述的幅度指标的最后一个范畴与最近52周的最高点股票的数量与最近52周的最低点比较有关。幅度是由新高点和新低点的比率来衡量的,如果在上升的市场中呈下降的趋势,表示牛市正在延迟。所以,许多技术分析家都密切关注新高点和新低点的比率趋势。

18.2.7 信心指数

信心指数尝试测量投资者整体的状态或者情绪。衡量的方法之一就是比较股票市场报告牛市与熊市的实时通讯。技术分析家相信一般来讲实时通讯都是错误的,因此,当大部分的实时通讯都报告的是熊市,那么也许正是牛市的信号。

另外一个信心指数是建立在零股交易(Odd-lot Trading)数量的基础上的。根据之前所讲的知识,零股就是指交易量在100股以下的股票(交易量是100的几倍的时候叫做批股)。零股一般都是由较小的投资者买卖的,技术分析家认为这样的人通常的判断都是错误的。技术分析家把买多于卖的情况看做是熊市的信号,因为他们相信小投资者们都是在错误的时间买进。

还有一个信心指数是未平仓量,是看跌期权与看涨期权买卖比率(Put/Call Ratio)(参照第19章)。技术分析家把看跌期权的过度买进看做是熊市的信号,把看涨期权过度买进看做是牛市的信号。投资者们购买看跌期权,因为在他们认为股价会下降的时候,看跌期权使得他们有权利在未来将股票卖出。相反的,投资者们买看涨期权,因为在他们认为股价会上升的时候,看涨期权使得他们有权利在未来买进股票。这样,当看跌期权的买进超过看涨期权的买进的时候,表明看跌期权的购买者总体上处于熊市的状态。

最后,技术分析家也监控着专家经纪人进行的卖空的数量。根据以前的知识,专家经济人是指纽约证券交易所的做市商。专家经纪人都有关于某支股票的高级信息(他们拥有限价簿,参见第3章),并且被认为是尤为出色的投机商。所以,当专家经纪人卖空的时候,就标志着股价也许会下降。他们也被认为是知情者,投资商也试图效仿专家经纪人的交易活动。专家经纪人的卖空表明他们对股票所持的熊市观点;所以,技术分析家会把专家经纪人的短期行动认为是熊市的标志。

18.3 关于技术分析的实证

有没有支持技术分析有用性的实际证据呢?有趣的是,几个研究者已经发现了证券价格的模式,并且这些模式说明技术分析是很有价值的。例如,在监控股票价格方面,莱曼(Lehmann,1990)注意到当股票价格在1周之内经历了相当大程度下降的时候,在下周就会反弹回来;当股票价格在1周之内经历了相当大程度上升的时候,在下周就会下落回去。这样的趋势并不是一成不变的,但是从历史的记录来看,它们确实以相当高的频率出现并且制造出很多获益的良机。杰格帝斯(Jegadeesh,1990)也在一段较长的时期内(1934~1987年)发现了每个月都会重复的股价的可以预测的模式。具体来讲,他证明在1个月中大幅度下降的股票很有可能在下个月实现可观的逆转。同样的,在1个月内有着大规模获益的股票很有可能在下个月实现大幅度的下降。最后,杰格帝斯清楚地记录了季节性的模式,这个发现支持了在第12章提到的1月效应。

这个支持技术分析的证据是对传统的观点——市场是高效的,技术分析是无用的——面对面的挑战。法玛(Fama,1970)的早期研究也找到了市场高效性的证据。但是更多的最新研究,包括以上提到的莱曼和杰格帝斯(Lehmann&Jegadeesh,1990)的研究,都确定了历史股票价格的模式。[5]这个最近得到的实证支持了技术分析的作用。

股票市场的反常情况仍然不能意味着市场处于不稳定的状态和技术分析的收益性。当然,反常情况也许只是简单地反映了资产价格的模式(例如,资本资产定价理论(CAPM)和套利定价理论(APT)),并不能够完全地抓住市场的不稳定性。

在理论联系实际18.3中,菲利浦·科恩(Philip Coggan)提出了关于评估技术分析有效性的另一个问题——技术分析家不能够在呈现方面遵循标准的科学步骤,不能够评估他们的技术,而且目前没有任何的科学证据来证实科技分析的收益性。也许这就是为什么技术分析频繁地被称为“科学的艺术”。

理论联系实际18.3

FT

单从技术角度出发,这些方法是不起作用的

每隔几周就会发生这样的事情,某个地方的某个人知道答案,他把一封信放到了我的收文篮里,也许是道·琼斯指数将一直偏低,也许是黄金的价格升到了每盎司1000美元。但是有一件事情是确定的,那就是一定会包含某种表格,有着明亮的颜色以及起伏的线和箭头。

我对于技术分析的态度一向都是很灵活的。有一段时间,我向读者提供了科波克指标(Coppock Indicator)的消息,这是一种具有罕见的信号和牢固数据的技术方法。但是我应该诚恳地接受对我的批评,在熊市中这个指数被指示了两次,表明FTSE 100指数值得购买,结果大错特错,我的观点现在很是有偏见的嫌疑。技术分析家最多是陈述最明显的事情:当市场上升的时候,他们就告诉你是上升的;当市场下降的时候,他们就告诉你是下降的。在最坏的情况下,他们制造出一大群信号,使得小投资者们掏空了他们的腰包。

很明显,聪明的人们(包括备受尊敬的FT公司同僚)相信这样的事情。原则上来讲,在技术分析的核心部分,仍然有没发现的事实也不是不可能的。如果人们接受如下的观点——股本证券市场并不是完全的高效,并且投资者们可能存有偏见,那么对于以往价格运动的研究就有可能是值得做的。例如,学术研究表明,短期内的价格动量看起来是持续存在的。成功的基金经理,比如说Odey资产管理公司的基金经理休·亨德利(Hugh Hendry),用动量来核对他们的基本观点。如果传闻是好的,但是价格是下降的,那么传闻就一定是有什么问题。但是从这样的分析中延伸出如此的论点:所有的价格运动都遵循一个既定的模式或者一系列模式。

正如发生的那样,维多·倪德霍夫(Victor Niederhoffer)和劳瑞尔·肯那尔(Laurel Kenner)——一本新书*的作者——研究了很多技术分析的不同指数,包括头肩模式、日本的阴阳烛图的测量办法,比如“归鸦噪晚”。没有人通过数据意义的测试;换句话说,投资者们不能依靠它们来提供买卖股票的信号。事实上,联邦储备银行甚至有关于“头和肩膀”模式问题的报纸。它的作者卡洛尔·奥斯尔(Carol Osler)测试了31年来的模式,发现建立在这些模式基础上的个人股本证券从总体上来讲是不盈利的。维多·倪德霍夫和劳瑞尔·肯那尔写道:

“技术分析的问题在于从业者和提倡者没有能够在呈现和评估技术方面遵循科学的程序。技术分析采用主观的解释,是如此的流行以至于它应该被认为是一种信仰而不是一种方法,也有着一些使得普通百姓开了高代价研讨会的‘牧师们’。”

人们应该对下面的主张多加小心:金融市场的运动遵循的短期的和长期的模式都可以在自然界中找到。以艾略特波浪理论为例,它所说的是市场以5和3的模式运动——上升的时期(自身包括三个上升和两个下降)和下降的时期(包括两个下降和一个上升)。相信艾略特波浪理论的人认为这是一个不规则的模式,其中的小部分可以复制整体。所以艾略特的波浪理论既可以出现在一天的交易时段也可以出现在几个世纪的范围内,所以对“长波”或者“特大超级循环级”相信可以追溯到18世纪。这样一个野心勃勃的理论的问题就在于它是完全不能够证实的。绝大多数基本的金融数据只可以追溯到300年以前。所以即使有持续了几个世纪的特大超级循环级,我们也只能记录其中的一个。到现在为止,目前的熊市几乎没有表现出任何“特大超级循环级”的力量——许多指标下降到了6年的最低点,而不是60年的最低点。

经济学的学生们也许还记得康迪拉蒂夫波(Kondratieff Wave),自从1819年、1873年和1929年的高峰以后,54~56年为一个周期。1987年市场崩溃的时候,一些人迅速宣称是康迪拉蒂夫波又回来了,但是事实证明1987年只不过是一个信号而已。也许2000年将会是它最近的高峰,尽管到此为止的经济低迷时期并不像之前的例子那样。但是,如果“规则”的循环周期达到了71年,也许就不规则了,也许就不如说“经济混乱不时出现,但是我们却无法判断它的时间”更有用了。

人类的本质都是要寻找模式的。有时是很有用的:如果乌云密布,便很有可能下雨。但是我们经常“看到”的不见得就是模式,我们成了“随机漫步的傻瓜”,这种说法引自纳西穆·尼古拉斯·塔勒伯**(Nassim Nicholas Taleb)的优秀著作。实际上,就像人们对他们感觉到的模式的反应一样,他们的行为是可以改变的。唉,这意味没有“答案”——没有能从图表的线中占卜得来的公认的定律。生活并不是那么简单的。金融市场也可能受到一次性事件的影响,比如说“9·11”事件,这能够完全改变投资者们的态度。如果你相信这样的事件可以从图表的线中研究预测得到,那我就把我在布鲁克林的一座桥卖给你。

注:*《投机生涯》,作者维多·倪德霍夫和劳瑞尔·肯那尔,由John Wiley&Sons出版公司出版,388页,20.95英镑。

**《随机漫步的傻瓜》,由Texere出版,204页,18.99英镑。

资料来源:菲利浦·科恩:《FT财富:单从技术角度出发,这些都是无用的》,《金融时报》2003年6月7日。

总结

为技术下定义并将其与基本分析进行区分

技术分析是以历史市场价格数据(例如,市场价格、短期卖出的数量和交易量)的图表为基础,而不是以基本价值为基础,例如,公司的金融报告和扇形图,以及微观经济数据。

解释技术分析背后的逻辑

大部分的技术分析程序来源于道氏理论,它以以下的观点为基础:资产价格可以通过观察和确定初级、中级以及短期的波浪的重复模式进行预测。

讨论技术分析使用的工具

技术分析家们把市场数据标绘在图上,例如,柱形图、点线图以及阴阳烛图。这些图表表示的历史信息使得技术分析家们可以有根据地推断未来的趋势。这些趋势由移动平均指标和相对强弱指标这样的工具来进行评估。移动平均指标是通过将最近的价格数据平均得到的。相对强弱指标衡量的是一个资产组合或者指标与另一个的价格表现情况的比较。两个流行的技术指标是幅度指标和信心指数,幅度指标包括涨跌线、交易量和新高/新低指标。涨跌线测量的是上升股票的数目的比较。信心指数包括股票市场实时通讯、零股交易、未平仓量(基于看跌期权和看涨期权交易量的测量方式)和专家经纪人的卖空。

概括关于技术分析有效性的实证

关于技术分析的有效性问题没有不存在争议的证据。有一些资产价格模式根本无法解释实际的反常情况。但是,反常情况的存在也许只是反映了资产价格模式并没有完全地把握住市场的不稳定性,而不是资本市场处于混乱的状态,也不能说明技术分析是盈利的。另外,技术分析的有效性的评估也由于技术分析家没有能够在呈现和评估他们的技术中遵循科学的程序而变得复杂了。

关键词

涨跌线605

柱形图592

幅度指标592

阴阳烛图592

阴阳烛线598

轨道593

道氏理论588

艾略特波浪理论603

中级趋势587

移动平均指标592

零股交易605

点线图592

初级趋势587

看跌期权与看涨期权

买卖比率605

实体598

相对强弱指标592

阻力594

波动588

次级反应588

信心指数592

阴影598

短期趋势587

支持595

技术分析586

趋势线592

初潮588

练习题

1.将技术分析和基本分析进行对比和比较。

2.技术分析是基于何种假设之上的?

3.技术分析家是如何使用图表来对将来的价格进行推断的?描述阴阳烛图。

4.根据下表提供的数据,绘制一个点线图,使用1美元的上涨和下跌来确定XS和OS分别在何时出现。

续表

5.“所有的实证研究都表明技术分析一无是处。”请评价这句话。

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http:// www.booksites.net/levy

参考文献

Brown,D.P.and R.H.Jennings,1989,‘On Technical Analysis’,Review of Financial Studies,2(4),527-551.

Chance,D.M.and D.Rich,2001,‘The False Teachings of the Unbiased Expectations Hypothesis’,Journal of Portfolio Management,27,83-95.

Clarke,R.G.and M.Statman,1998,‘Bullish or Bearish’,Financial Analysts Journal,54(3),63-72.

Colby,R.W.,2003,The Encyclopedia of Technical Market Indicators,2nd edn,New York:McGraw-Hill Publishing.

Darrat,E.F.and M.Zhong,2000,‘On Testing the Random Walk Hypothesis:A Model-Comparison Approach’,Financial Review,35,105-124.

Edwards,R.D.and J.Magee,1992,Technical Analysis of Stock Trends,6th edn,New York:New York Institute of Finance.

Fama,E.F.,1970,‘Efficient Capital Markets:A Review of Theory and Empirical Work’, Journal of Finance,25,383-417.

Fama,E.F.and K.R.French,1988,‘Permanent and Temporary Components of Stock Prices’,Journal of Political Economy,98,247-273.

French,K.R.and R.Roll,1986,‘Stock Return Variances:The Arrival of Information and Reaction of Traders’,Journal of Financial Economics,17,5-26.

Jegadeesh,N.,1990,‘Evidence of Predictable Behavior of Security Returns’,Journal of Finance,45,881-898.

Kroll,S.and M.J.Paulenoff,1993,The Business One Irwin Guide to the Futures Markets,Homewood,IL:Business One Irwin.

Lehmann,B.N.,1990,‘Fads,Martingales,and Market Efficiency’,Quarterly Journal of Economics,105(1),1-28.

Lo,A.W.and A.C.MacKinlay,1988,‘Stock Market Prices Do Not Follow Random Walks:Evidence from a Simple Specification Test’,Review of Financial Studies,1,41-66.

Meyers,T.A.,1989,The Technical Analysis Course,Chicago:Probus Publishing.

Morris,G.L.,1992,Candle Power:Advanced Candlestick Pattern Recognition and Filtering Techniques for Trading Stocks and Futures,Chicago:Probus Publishing.

Nison,S.,1991,Introduction to Japanese Candle Charts,New York:Merrill Lynch,Pierce, Fenner&Smith.

Pring,M.J.,1991,Technical Analysis Explained,New York:McGraw-Hill.

Sperandeo,V.,1991,Trader Vic-Methods of a Wall Street Master,New York:John Wiley&Sons.

【注释】

[1]This section is based in part on Colby(2003).

[2]Based on Nison(1991),p.3.

[3]The interested reader can find several books on candlestick charts.The technical analysis books in this chapter’s references all discuss candlestick charts.

[4]The actual numerical calculation is complex.RSI is widely available from data and analysis services such as Bloomberg.

[5]See also French and Roll(1986),Fama and French(1988)and Lo and MacKinlay(1988),among many others.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。