1.2 亚洲经济下行趋势明显,但区域内差异较大

1.2.1 亚洲经济整体下行趋势已定,但仍是全球经济的主要动力

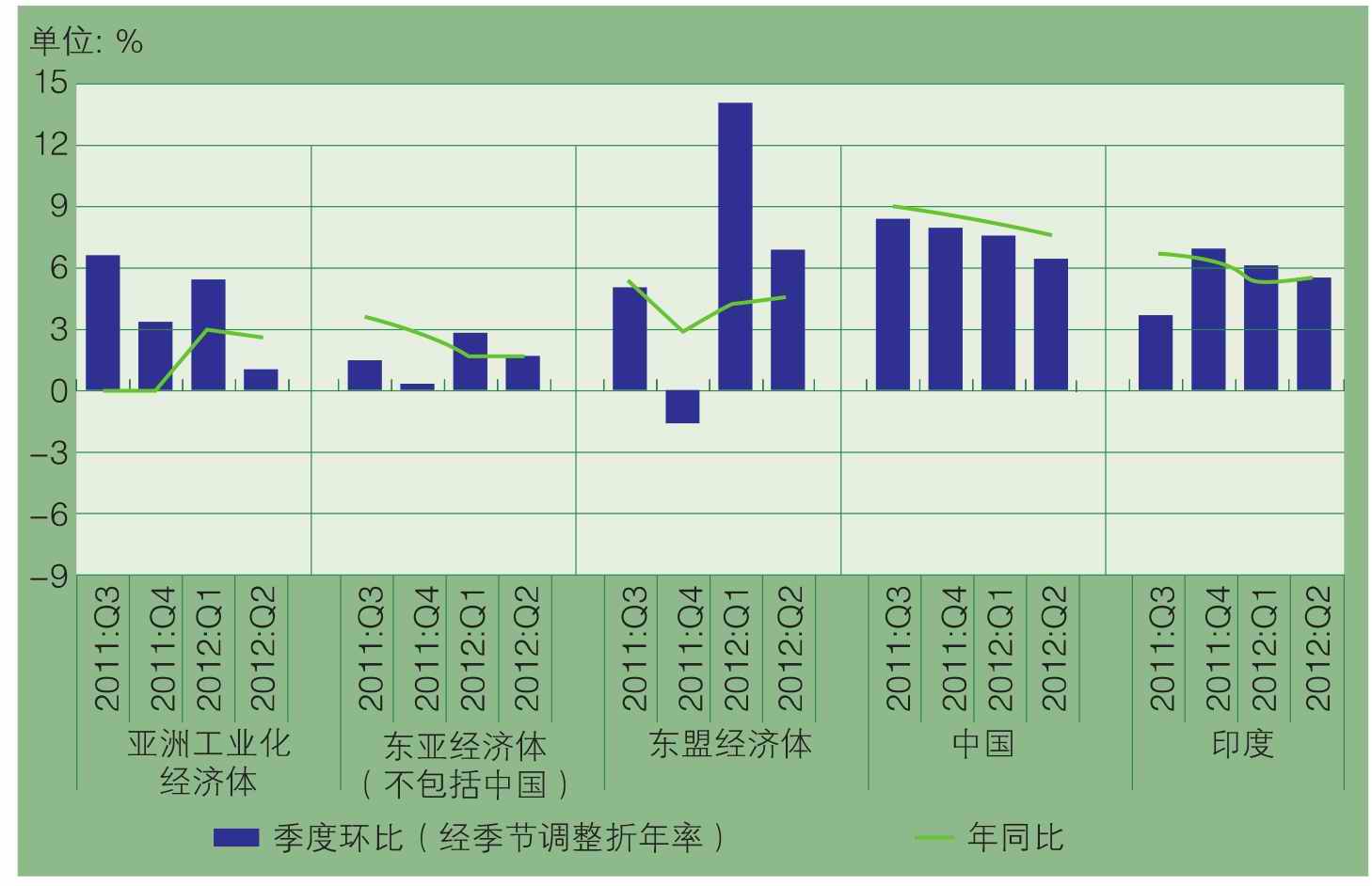

2012年,亚太地区的经济增长有所放缓,这主要是受到外部不利因素的影响而造成的,其中,欧洲和日本的经济处于衰退的边缘,而美国经济则复苏乏力。更为重要的是,亚洲经济的主要动力——中国和印度的增长势头减弱,这也给地区经济增长带来一些阻力。2012年上半年,整个亚洲地区的实际GDP(年同比)增长率平均为5.5%(见图1.1),虽然明显高于全球平均水平,但却是2008年全球金融危机以来的最低水平。

在中国和印度,国内因素对经济增长放缓起到关键作用。前者是由于采取了旨在实现软着陆的审慎政策,先后多次采取了紧缩性的货币和信贷政策,严格控制投资的过快增长;后者则是由于供应受到限制,同时,长期的结构性问题也使得投资者的投资热情不高。

亚洲地区经济形势最为严峻的经济体是日本。日本第三季度GDP环比大幅收缩3.5%,同比由第二季度的3.3%回落至0.1%。在分项目中,私人消费环比下跌1.8%,投资缩减3.7%,对GDP增速贡献最大的出口大幅萎缩18.7%。日本经济发展,自2008年全球金融危机后,越来越依赖于靠出口增速拉动,然而当前全球经济放缓,西方国家创新型产业发展带来的技术冲击,使得海外对于日本商品的需求大幅减弱。第三季度日本向美国、欧洲和亚洲的出口增速分别为5.3%、-23%和-8%。基于全球经济的悲观前景和日元汇率升值压力,第四季度日本经济仍处于收缩趋势,2012年经济再次陷入衰退。

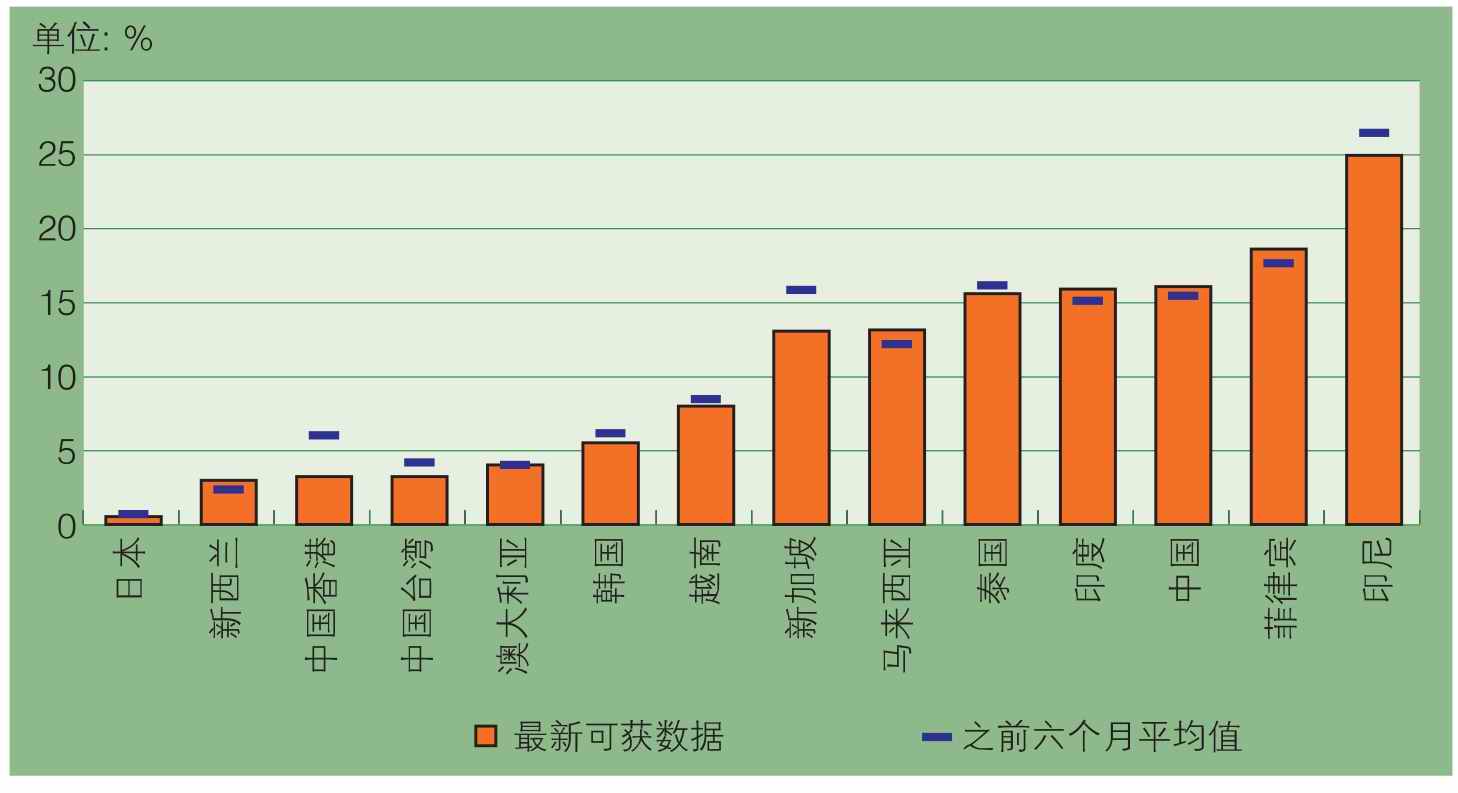

印度尼西亚(以下简称印尼)、马来西亚、菲律宾和泰国等东盟经济体对地区经济增长趋势起到了支撑作用,其增长率仍接近潜在水平,这部分是由于受到公共投资的促进。澳大利亚也相对较好地克服了全球不利因素,特别是与矿业相关的投资出现了强劲增长。与此同时,除日本外,亚洲大部分经济体的信贷仍然保持了稳定增长(见图1.2)。2012年上半年,在经济活动减弱、全球商品价格下滑的背景下,亚洲地区总体通货膨胀率进一步降低,很多经济体都处于适宜区间。

从货币政策和融资环境来看,亚洲地区各央行或是保持原有政策利率不变,或是多次下调基准利率。货币政策态势总体宽松,实际政策利率和贷款利率平均仍低于2008年前150个基点,这对于保持有利于国内需求的环境起到了作用。因此,在未来一段时间内,尽管亚洲地区的经济增长速度将比预期的缓慢,但亚洲仍将继续引领全球经济增长,其增长率将高于世界平均水平两个百分点以上。

图1.1 亚洲各次区域经济体的GDP增长率

数据来源:CEIC数据库

图1.2 亚洲地区向私人部门发放的信贷增速

数据来源:CEIC数据库

港口货物吞吐量可作为亚洲各大经济体的经济活跃程度和出口的重要指标。2012年,亚洲主要港口货物吞吐量发展萎靡不振,部分大型港口第三季度出现负增长,亚洲主要港口货物吞吐量累计增幅已由上半年的7%锐减至全年的4.8%左右,上海、新加坡、广州同比分别出现0.3%、0.9%、2.77%的跌幅,衰退迹象十分明显。尽管在第四季度的港口货物吞吐量实现小幅反弹,但仍无力改变全年疲软的态势。

从就业状况来看,全球经济低迷加剧了亚洲地区的失业问题。2012年,中国失业率为4.6%,就业形势日趋严峻。印度仅纺织业2012年失业率就达到7%~10%,大约有450万失业者。日本10月份失业率为4.2%,失业人口273万,领取最低生活保障的人数连续4个月上升,创历史新高。国际劳工组织报告认为,尽管目前新加坡、泰国和韩国就业指数好于2011年,但印尼、马来西亚、菲律宾、越南以及中国台湾和中国香港就业状况均比2011年进一步恶化。同时,亚洲发展中经济体的低工资和缺乏劳动权益保障所反映的就业质量问题令人担忧,非正规就业占东南亚新增就业岗位的比例高达三分之二。

1.2.2 亚洲地区的资本流入

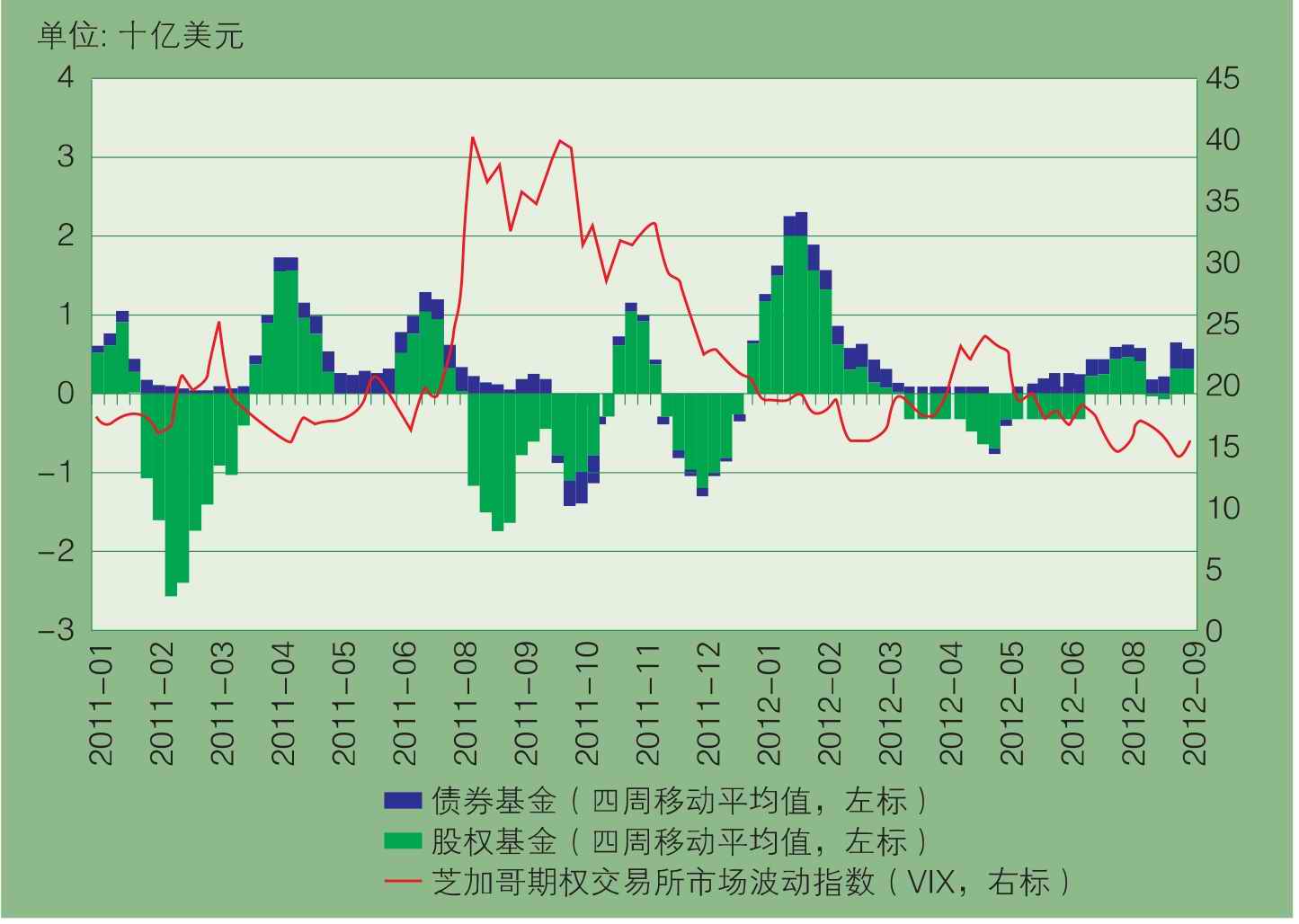

2011年下半年至2012年上半年,亚洲地区普遍面临着巨大的资本外逃压力,这主要是缘于全球金融形势特别是欧洲债务危机急剧紧张的形势。具体而言,短期资本的激烈波动主要来源于股票投资和股权资本流动的剧烈波动,而亚洲本地债券市场始终吸引着外国投资者,这说明亚洲地区基本面相对较好,但缺少其他可选择的安全的投资工具。从时间序列来看,2012年第一季度,亚洲新兴经济体股票市场吸引的外国资本每月大约为15~20亿美元左右(见图1.3),在第二季度急剧下降至净流出接近10亿美元,第三季度随着全球货币的再次宽松,亚洲股票市场的资本外逃现象有所缓解,基本保持了净资本流入的态势。

图1.3 亚洲新兴经济体:股票和债券基金净流动

数据来源:www.imf.org

1.2.3 亚洲经济的前景依然不容乐观

总体而言,亚洲经济不太可能出现加速增长的趋势,因为反映经济活动变量的一系列指标近期都出现了恶化。无论是在亚洲工业化经济体,还是在引领亚洲地区经济增长的大型新兴经济体,或是依赖出口的较小经济体,各项经济指标的前景(见表1.1)都不容乐观。总体而言,亚洲经济增长率继2011年下降之后,预计将在2012年进一步小幅下降至5.4%左右。2013年,亚洲经济增长率将小幅上升至6%左右,这可能主要源于外部需求的不断增强,而整个地区的宽松的货币政策态势也将起到积极作用。但日本却是一个明显例外,该国用于重建活动的支出将逐渐减少,这一因素的影响超过了出口带来的提升。较低收入经济体的增长要显著强于太平洋岛国,后者仍面临增强应对全球和地区变动的抵御能力的挑战。这一前景仍面临巨大的威胁,但这些威胁呈下行的趋势。不过,如果欧洲和美国的政策制定者能够全面履行其承诺,那么,宽松的全球货币状况也将给亚洲经济增长上行带来可能。接下来一年中,外部需求增强以两个条件为前提:一是来自欧洲的金融压力逐渐减轻;二是美国能够避免“财政悬崖”。

表1.1 亚洲各经济体经济增长情况

续表

注:亚洲新兴经济体包括东亚经济体、印度、印尼、马来西亚、菲律宾、新加坡、泰国和越南。2012年和2013年为预测数据。

资料来源:www.imf.org

对于亚洲地区而言,中国的硬着陆仍然是一个概率较低但影响较大的风险。中国已成为该地区经济增长的一个重要引擎,一旦发生硬着陆,必将会对亚洲经济体产生重大影响。在那些与中国有着最紧密的地区供应链联系的经济体,比如韩国、马来西亚和中国台湾,中国的投资增长率每下降1个百分点,就会使他们的GDP增长率在四个季度内降低0.5个百分点以上。由此可见,中国经济的前景对亚洲各经济体的影响之大。

亚洲经济增长还有两个不利条件:

一方面,收入分配差距和贫困问题仍是亚洲各经济体面临的严峻问题。亚洲经济体基尼系数的总体水平在全球范围内不算最高,但在过去20年中上升的趋势却令人担忧,中国、印尼、菲律宾、马来西亚、泰国和越南的基尼系数居高不下,都在0.4以上,印度、阿拉伯世界的西亚经济体收入差距不断扩大。如何实现“包容性增长”、改善收入分配机制是亚洲经济体面临的艰巨任务。

另一方面,亚洲经济体的基础设施仍是制约亚洲部分欠发达经济体发展的瓶颈。根据亚洲开发银行(ADB)估算,未来10年亚洲基础设施将耗资8万亿美元,其中,仅印度就需要至少1万亿美元,公路、港口、电厂、灌溉和废物处理系统等基础设施已成为制约印度、印尼、巴基斯坦和菲律宾等经济体经济增长的最大瓶颈之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。