3.1 经济规模持续扩大,经济发展水平参差

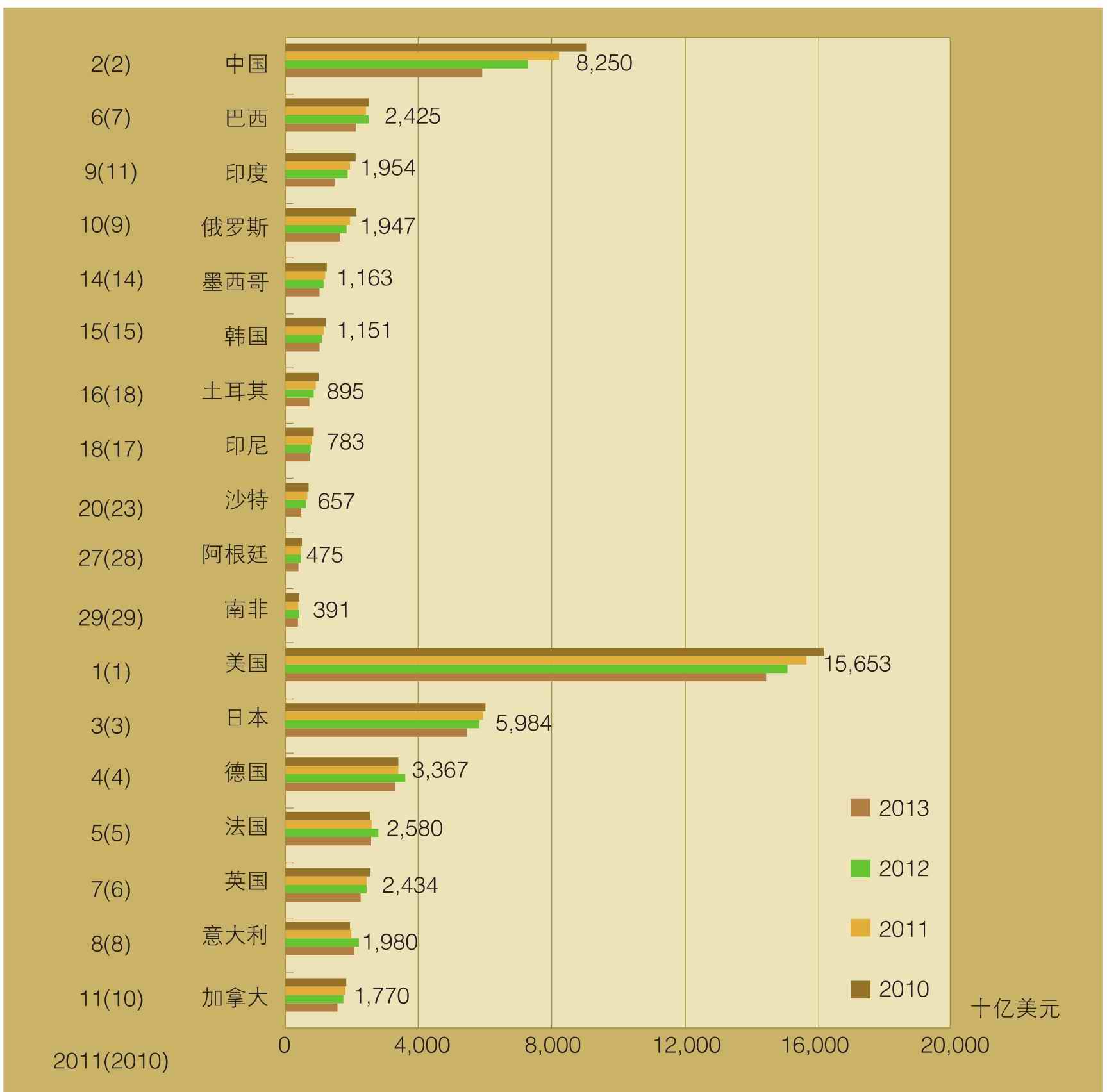

受欧债危机影响,2011年全球经济增速已经较2010年明显放缓,估计2012年经济增长表现弱于2011年。以名义美元按照汇率折算的GDP规模而言,E11国家的名义GDP规模均位于全球前30位。其中,除南非以外的金砖国家已在2011年全部进入世界经济前十名,同时发达经济体中加拿大在2011年则跌落至全球经济体前十名之外。其他G7国家的名义产出规模在2011年基本维持了2010年的排名状况。

受大宗商品价格高涨影响,资源输出型国家如巴西、俄罗斯、沙特等国经济总量规模在2011年较2010年均有了较大提升。中国、墨西哥、韩国、印尼、阿根廷和南非等国在2011年基本保持了2010年的名义GDP全球排名,分别位列全球第2、第14、第15、第16、第27和第29名(见图3.1)。

E11国家中,仅印度和土耳其名义GDP总量排名较2010年出现了下降,分别位列全球第10和第18位。根据国际货币基金组织的预测,2012年E11国家名义GDP排名与2011年基本保持一致,其中南非和巴西的名义GDP规模较2011年小幅缩小。由于受到欧洲主权债务问题影响,G7国家中主要的欧洲经济体,如德国、法国和意大利等国的名义GDP规模有所缩小。

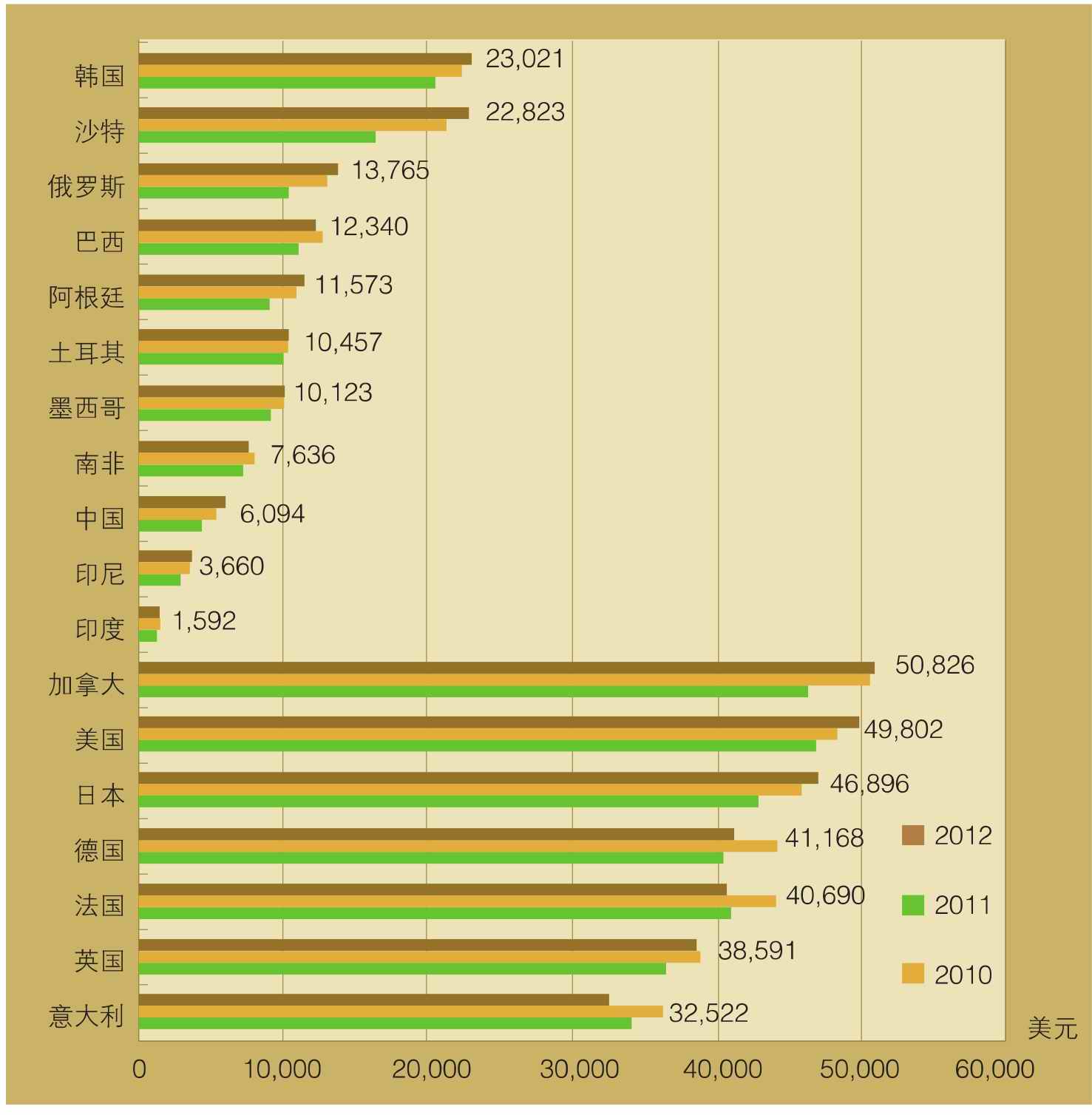

尽管E11在名义经济规模方面的排名居前,但其名义人均收入水平仍存在较大差异(见图3.2)。如2011年俄罗斯和韩国的人均收入分别为1.3万美元和2.3万美元。而2011年印度的人均收入仅为1,489美元,约为俄罗斯人均收入水平的11%、韩国的6.4%。

2013年1月,世界银行提供的国家发展水平划分标准,主要参照2011年各国人均国民收入水平:高收入经济体为12,476美元或以上者;上中等收入经济体在4,036~12,475美元之间;下中等收入经济体在1,026~4,035美元之间;低收入经济体为1,025美元或以下者。在E11中,韩国、沙特、俄罗斯和巴西均已经步入高等收入经济体行列,其中俄罗斯和巴西在2011年首次晋升为高收入经济体;阿根廷、土耳其、墨西哥、南非和中国属于上中等收入经济体;印尼、印度定义为下中等收入经济体。尽管在E11国家中还存在下中等收入经济体,但是根据世行对于IDA软贷款的规定,只有人均收入低于1,195美元的国家才能享受。从2012年开始E11国家已经全部从世行的IDA贷款项目毕业,不再成为援助性金融贷款的扶持对象。

图3.1 2010年至2013年E11和G7各国名义GDP规模与排名(现价,汇率)

注:2012、2013年为IMF估计数据;图中标注数据为2012年数值。

资料来源:IMF-WEO,2012年12月。

E11中两个大国中国和印度,在总体经济规模和人均水平之间仍存在巨大差距。这一现象既意味着这些国家的国民生活水平与国家发展水平之间将在较长时间内存在较大差异,依照现在的发展趋势,我们将会看到世界上最大的经济体并不同时享有很高的生活水平。相比发达经济体,这种感知落差将给这些后进大国在参与经济治理活动中所采用的态度和方式带来较大差异。正像已经在中国发生的事情那样,如果这些国家通过合理的收入分配制度设计,将经济增长的好处体现在国民收入提高上,那么这些国家的国内消费能力将存在较大的发展空间和潜力,保障经济增长动力在较长时间内得以持续。

图3.2 2010年至2012年E11和G7各国人均名义GDP(现价,汇率)

注:图中标注数据为2012年数值

资料来源:IMF-WEO,2012年12月。

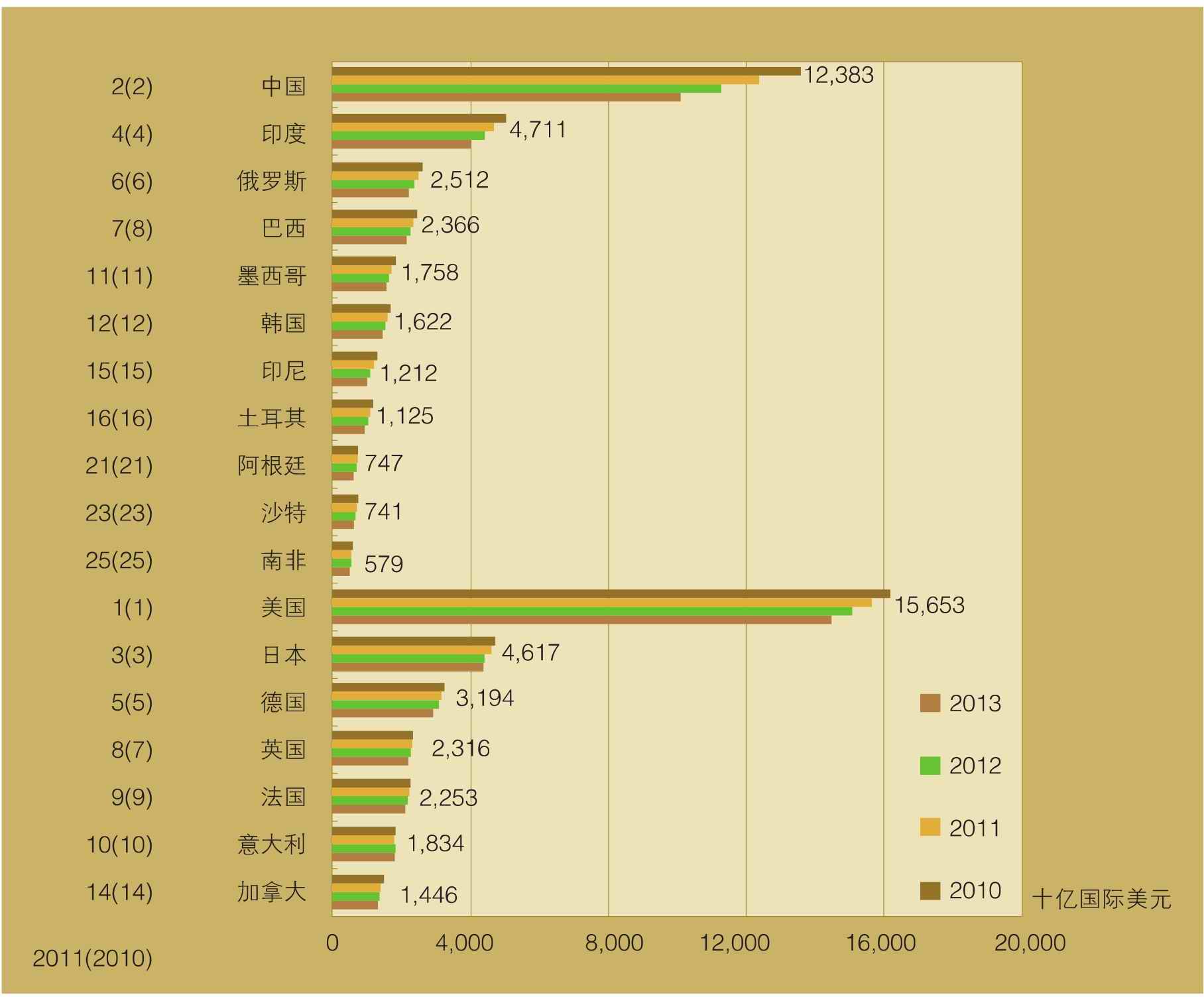

从本国实际经济规模的购买力产出角度衡量,2011年E11基于现价购买力平价的GDP规模排序相对较稳定,除巴西排名较2010年提升一位以外,其他国家仍维持原排位(见图3.2)。其中2011年,中国基于PPP的GDP规模超过11万亿国际美元,2012年继续稳步增长,估计增幅超过1万亿国际美元。印度在2011年以PPP衡量的GDP规模较2010年增加了近4,000亿国际美元,接近中国的一半水平。2012年各国以购买力平价衡量的实际GDP规模排名较2011年基本没有发生变化。

图3.3 2010年至2013年E11与G7各国基于现价购买力平价的GDP规模

注:2012、2013为IMF估计数据;图中标注数据为2012年数值。

资料来源:IMF-WEO,2012年12月。

经济稳定增长是宏观经济治理的主要目标之一。即使经济增长速度变动不大,其累积效应在较长时期中也会对经济总量带来较大影响。由于相对薄弱的经济基础和较大的社会发展压力,发展中经济体相比发达经济体往往更加重视经济增长。2003年以来E11国家中除墨西哥以外,其他所有E11国家的经济增长速度均高于3%,中国、印度和阿根廷甚至高于7.5%。受全球金融危机影响,2009年E11的经济增长速度出现集体回落,部分国家甚至出现了负增长。在各国政府的政策刺激以及跌后反弹的影响下,E11国家的经济增长表现在2010年得到了加大改善。在2010年经济的强劲反弹后,2011年开始E11经济增长速度明显放缓,估计2012年增速将出现进一步的下降。

根据国际货币基金组织估计,2012年中国、印度、土耳其和阿根廷经济增速将出现明显放慢。其中,2012年中国经济增长速度预计为7.8%,较2011年降低1.4个百分点。阿根廷更是面临着经济的急剧减速,2012年预计经济增长率较2011年滑落6.3个百分点(见图3.4)。E11的其他国家如印尼、沙特、墨西哥、俄罗斯、韩国和南非,在2012年经济增长率表现也较2011年有所下降。

图3.4 2010年至2013年E11与G7各国GDP增长率

注:2012、2013年为IMF估计数据;图中标注数据为2012年数值。

资料来源:IMF-WEO,2012年12月。

全球经济下行的风险已于2012年浮现。2011年全球GDP增速2.8%已较上年有所下降。而2012年则出现进一步放缓,降至2.6%左右。即便如此,E11国家的经济增长速度相对其他国家依然处于较高水平,E11仍将充当全球经济复苏的领跑者。而E11国家领跑速度的快慢将取决于E11各国资源利用率、生产投资活跃程度以及实体经济和虚拟经济的协调发展能力,也取决于能否在日渐富裕的E11经济体内部开发出新的市场、培育出更多的需求,以弥补发达经济体需求萎缩带来的负面影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。