9.2.1 投入产出转换效率优化水平

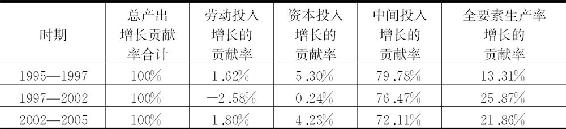

根据第6章的指标设计和KLEMS生产率核算的基本方法,本研究选取了1995年、1997年、2002年、2005年四个年份的投入产出表,进行了部门调整、可比价格调整及全要素生产率核算,最终将工业及其内部行业的总产出增长的贡献进行了分解。表9.2列出了相关数据。从该表不难看出,在所选的3个时期中,对工业总产出的增长贡献最大的都是中间投入的增长,这说明随着分工的深化,生产过程越发迂回,行业间的相互联系越发紧密。其次是全要素生产率的增长,再次是资本投入的增长,贡献率最低的是劳动投入的增长。

表9.2 工业总产出增长的贡献率分解

劳动投入、资本投入和中间投入同为工业生产中的投入,在各项投入增长率一定的情况下,总产出增长率越高,说明工业结构的投入产出转换效率越高,很明显全要素生产率是这一转换效率的决定因素,在各种投入增长率及其分配比例一定的情况下,全要素生产率的增长率决定着总产出增长率。因此,本书用全要素生产率增长对产出增长的贡献率来反映工业结构的投入产出转换效率的优化水平。

我们发现,与1995—1997年期间相比,1997—2002年期间中国工业结构的投入产出转换效率明显优化,除了食品制造及烟草加工业、服装鞋帽皮革羽绒及其制品业、电气机械及器材制造业等少数几个行业的全要素生产率的贡献率下降以外,大多数行业的全要素生产率的贡献率都大大提升,说明在1997—2002年期间,大多数工业行业(特别是重工业)的投入产出转换效率都有所提升。在随后的2002—2005年期间,工业全要素生产率略有下降。从工业内部行业层面看,全要素生产率贡献率明显下降的行业主要集中在采矿业、食品制造、金属冶炼、金属制品等这一时期投资过热的行业。1997—2002年期间,资本投入对产出增长的贡献率仅为0.24%,而2002—2005年期间,这一比例明显上升至4.23%,这也证明了2002年以来,全要素生产率的贡献下降与投资过热密切相关。

综上所述,1997—2002年,中国经济虽然受到亚洲金融的影响,国内投资明显不足,宏观经济出现衰退迹象,但是在经济总量增长放缓的同时,工业结构的投入产出转换效率却得到了明显优化。然而,在2002年以后,中国正式加入世界贸易组织,宏观经济开始复苏,经济总量年年高增长,投资过热导致工业发展又重新陷入高投入低产出的低效率状态。

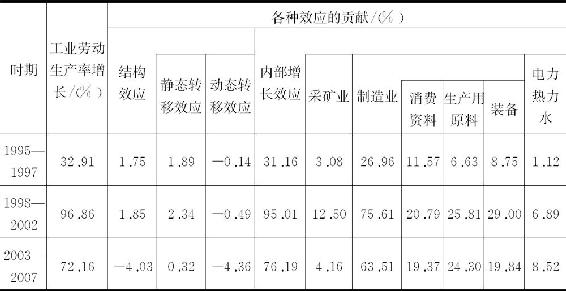

9.2.2 经济效益优化水平

根据第6章的指标设计,利用偏离-份额法(即将式(6.6)中的劳动生产率(LP)替换为增加价值率,将行业就业份额(S)替换为行业总产值份额),我们将工业部门增加价值率的变化进行了分解,主要测算结果如表9.3所示。通过对测算结果的分析,可以得出如下结论。

表9.3 工业增加价值率变动的效应分解结果

1995—1997年期间,增加价值率年均增长速度要明显高于后来两个时期,这一时期,工业内部结构变动使得工业整体增加价值率提高了3.24%。其中静态转移效应为1.3%,说明增加价值率原本比较高的行业的产出规模扩张了。在对行业数据深入分析中我们确实发现,采矿业,烟草加工业,电力、热力的生产和供应业等增加价值率大于工业平均水平的行业,在工业总产值中所占比例都有不同程度的上升,使得工业部门整体经济效益得以优化。然而动态转移效应却为-0.22%,原因有二:其一是采矿、石油加工等增加价值率下降的行业产值比例扩张了;其二是纺织、皮革、造纸等增加价值率大幅上升的行业产值比例萎缩了。推动工业增加价值率上升的主要力量来源于内部增长效应(2.17%),更确切地说,来源于制造业内部行业增加价值率的上升(采矿业,电力、燃气和水的生产和供应业的内部增长效应为负),而制造业内部增加价值率上升较快的行业又主要集中于消费资料生产行业。

1998—2002年期间,工业结构变动对提升整个部门增加价值率的效应为负,且静态转移效应和动态转移效应均为负数。从分行业数据中可知,这一时期,采矿业,烟草加工业,电力、热力的生产和供应业等增加价值率较高的行业产值比例出现回落,部分采矿业、食品加工业、医药制造业、燃气生产和供应业等增加价值率上升较快的行业产值比例反而有所下降。各工业行业增加价值率的普遍上涨是推动这一时期工业增加价值率上升的主要原因(内部增长效应为5.23),其中增加价值率上升较快的行业主要集中于消费资料和生产原料两个制造业行业组中。

2003—2007年期间,工业增加价值率出现负增长,且结构效应(-0.93)和内部增长效应(-1.17)均为负值,仅有静态转移效应、采矿业和消费资料制造业的内部增长效应稍大于0。这一时期工业行业增加价值率变化的特征包括:消费制造行业组增加价值率普遍大幅上升,而其产值比例却不断萎缩,从需求和供给两个方面来说,我国该行业组都已经相当成熟了;电力、热力的生产和供应业增加价值率巨幅下降(从53%到33%),而产值比例却有所提高,与此同时,石油工业的增加价值率上升而产值比例下降,可见基础资源(特别是石油)的价格波动已经成为影响我国工业结构优化和经济效益提高的重要因素。

上述分析结果表明:①近十多年来,工业内部结构变动对工业增加价值率的提升作用不大,特别是动态转移效应一直为负值,表明产值比例扩张行业的增加价值率大体趋于下降;②工业增加价值率的提升主要依赖于内部增长效应,而内部增长效应的大小在很大程度上又取决于产值比例较大的制造业,因此加快促进制造业高附加值化进程至关重要;③受基础资源价格(特别是石油价格)影响较大的行业(如采矿业,石油加工及炼焦,电力、热力的生产和供应业)的增加价值率和产值结构变动,对我国整个工业部门的增加价值率影响很大,这说明基础资源的价格波动已经成为制约和干扰我国工业结构优化和工业效益提高的重要外因;④近年来,我国消费资料制造行业增加价值率持续提高,产值比例持续下降也是导致工业部门增加价值率出现下滑的一个原因,此现象符合结构演变的一般规律,说明消费资料制造业已然成为我国的成熟行业,正朝着高附加值化方向发展。然而,令人担心的是,在增加价值率上升较快的行业产值结构萎缩的同时,近年来产值结构扩张较快行业的增加价值率增长却较慢,甚至出现负增长。

9.2.3 劳动力配置效率优化水平

根据第6章的指标设计,利用偏离-份额法,我们将工业部门劳动生产率的变化进行了分解,主要测算结果如表9.4所示。通过对测算结果的分析,得出以下结论。

表9.4 工业部门劳动生产率变动的效应分解结果

1995—1997年期间,工业部门劳动生产率增长速度比后来两个时期慢得多,增幅为32.91%,主要来自内部增长效应,结构效应仅为1.75%。在内部增长效应中,消费资料制造业的劳动生产率增长是最快的,装备制造业次之,燃气生产和供应业是这一时期劳动生产率增长最快的工业行业(超过170%)。在结构效应中,静态转移效应为正(劳动生产率较高的烟草,石油加工,化学工业,电力、热力的生产和供应业等行业就业比例有所扩张),动态转移效应为负(劳动生产率增长较快的消费资料制造业等行业就业比例有所下降)。

1998—2002年期间,工业部门劳动生产率增长速度在三个时期中是最快的,增幅为96.86%,同样主要来自内部增长效应,但是工业就业结构变动也起到了一定的优化作用,且静态转移效应和动态转移效应均为正值。在内部增长效应中,制造业的贡献最大,消费资料、生产用原料和装备制造的贡献率相当,制造业内部行业资本深化加快,出现劳动生产率普遍提升的情况。值得注意的是,燃气生产和供应业在这一时期劳动生产率的增长仍然是最快的(超过300%)。在结构效应中,劳动生产率较高的部分装备制造行业就业比例有所扩张,劳动生产率增长较快的煤炭和金属矿采选业,医药制造业,部分装备制造业(交通、电气、通信、仪器),燃气生产和供应业的就业比例上升。

2003—2007年期间,工业劳动生产率增长速度较前一时期有所下降,完全依靠内部增长效应推动,结构变动产生的效应为负。在内部增长效应中,生产用原料制造业的贡献最大,电力、热力生产和供应业,黑色金属冶炼和压延加工业,交通运输设备制造业,非金属矿物制品和化学原料制造业的内部增长效应显著高于其他行业。在结构效应方面,劳动生产率较高且增长较快的电力、热力的生产和供应业,烟草加工业,黑色金属冶炼和压延加工业的就业结构比例萎缩,使得工业就业结构变动的静态转移效应和动态转移效应均为负值。令人振奋的是,通信设备、电气机械两个技术含量较高的装备制造行业就业结构比例扩张,静态转移效应和动态转移效应显著高于其他行业。

上述分析结果表明:①近十年来,劳动力在工业行业间配置结构的变化先是逐步有利于工业部门劳动生产率的提高,随后又开始阻碍其提高,总结构效应和静态转移效应变化趋势基本上呈倒U形;②工业部门劳动生产率的提升主要依赖于内部增长效应,表明行业劳动生产率的变化主要取决于资本要素的流向,劳动力流动对其产生的影响较小;③行业劳动生产率差异较大,具有一定垄断性质的电力、热力的生产和供应业,烟草加工业,黑色金属冶炼和压延加工业等少数行业劳动生产率显著高于其他行业,且这些行业的劳动生产率波动较大,对整个工业部门的劳动生产率变动起到决定性作用;④2003年以来,“结构负利”在我国开始显现,劳动力被迫从生产率上升率较高的扩张性行业流向生产率上升率较低的停滞行业,这无疑会给未来发展制造不小负担,如就业难问题、收入差距问题等。

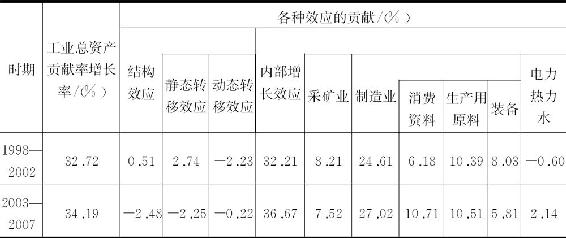

9.2.4 资产配置效率优化水平

根据第6章的指标设计,利用偏离-份额法(即将式(6.6)中的劳动生产率(LP)替换为总资产贡献率,将行业就业份额(S)替换为行业总资产份额),我们将工业部门总资产贡献率的变化进行了分解,主要测算结果如表9.5所示。通过对测算结果的分析,可得出如下结论。

表9.5 工业总资产贡献率变动的效应分解结果

1998—2002年期间,工业总资产贡献率增长率上升到32.72%,主要来源于内部增长效应,结构效应很小。在内部增长效应中,制造业的贡献率最大,尤其是其中的生产用原料制造业(贡献率为10.39%),石油和天然气开采、食品加工、纺织、石油加工、化学原料、非金属矿物制品、黑色金属冶炼和压延、通用机械、交通运输设备、电气机械制造业的总资产贡献率都有较为明显的提升。然而,在这些行业中仅有最后两个的总资产比例扩大了,其余的都缩小了,从而导致动态转移效用显著为负。烟草加工,电力、热力的生产和供应业,电子及通信设备制造业等总资产贡献率较高行业总资产比例的扩张,使得这一时期的静态转移效用为正。

2003—2007年期间,工业总资产贡献率增长率上升到34.19%,较前一时期有所提高,完全来源于内部增长效应,结构效应为负。在内部增长效应中,制造业的贡献率最大,消费资料制造业贡献率显著提高,然而,消费资料行业总资产比例的下降又直接导致动态转移效应为负值,石油开采业、饮料制造业、烟草加工业、医药制造业、非金属矿物制品业等总资产贡献率较高行业总资产比例的萎缩,使得这一时期的静态转移效应也为负值。

上述分析结果表明:①近十年来,工业结构的变动对资本要素的优化配置作用甚微,近期甚至表现为负作用,工业总资产贡献率的提升主要依赖于内部增长效应,表明行业总资产率的变化主要由除资本流向以外的因素影响;②在2003—2007年工业经济蓬勃发展的时期,相对较多的投资既没有流向总资产贡献率较高的行业,也没有流向总资产贡献率增长较快的行业,非理性投资成为引发我国产业结构偏差的“黑手”;③行业总资产贡献率差异较大,具有一定垄断性质的石油和天然气开采、烟草加工业、黑色金属冶炼和压延加工业等少数行业总资产贡献率显著高于其他行业,对整个工业部门的总资产贡献率变动干扰很大。

9.2.5 能源利用效率优化水平

根据第8章的指标设计,利用偏离-份额法(即将式(6.6)中的劳动生产率(LP)替换为能源生产率,将行业就业份额(S)替换为行业能源利用份额),我们将工业能源生产率的变化进行了分解,主要测算结果如表9.6所示。通过对测算结果的分析,可得到以下结论。

表9.6 工业能源生产率变动的效应分解结果

1998—2002年期间,工业能源生产率上升79.33%,主要来源于内部增长效应,结构效应较小,动态转移效应为负值。在内部增长效应中,几乎所有工业行业的能源生产率都提高了,制造业的贡献率最大,其中消费资料、生产用原料和装备制造业的贡献率相当。

2003—2007年期间,工业能源生产率上升48.36%,较前一时期增速明显放缓,且完全来源于内部增长效应,结构效应为负(静态转移效应和动态转移效应皆为负值)。在内部增长效应中,制造业的贡献率仍旧最大,采矿业的贡献率相对上升。

上述分析结果表明:①近十年来,工业结构的变动对能源要素的优化配置作用甚微,近期甚至表现为明显的负作用,工业能源生产率的提升主要依赖于内部增长效应;②行业内部利用技术和制度创新等手段提升能源利用效率的潜力在短期内是有限的,这一点在2003—2007年的发展经历中已经得到证明;③通过工业结构优化升级,降低高能耗行业比例结构,才是解决目前我国经济发展中面对的能源环境约束,实现新型工业化道路的唯一出路。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。