6.7.1 账面资产的风险性与盈利性

现在我们将资产的概念限定在会计账面上,即资产负债表中的资产。我们来研究各种资产的风险性与收益性及其相互关系。

(1)资产的流动性风险

在阐述流动性风险前,先要说明资产的流动性。简言之,资产的流动性是指资产的变现能力,这种变现能力是通过资产流通来表现的。不同的资产其流动性存在很大的差异。流动性最强的资产当然是现金,因为它已经变现了,其流通性自然也是最好的。交易性金融资产的变现力很强,会计上将某些交易性金融资产视为现金等价物[4]。应收票据因可以被用来贴现,其流动性也很强。存货的流动性就很难说了,如果该存货是畅销的商品,那么其流动性较佳;如是一些积压物资之类的存货,其流动性很有问题。固定资产等长期资产的流动性一般较差。

资产的流动性不是一成不变的,流动资产的流动性较强,并不意味着所有流动资产均可以变现。因为企业的生产经营要得以持续,必须保持一定量的流动资产,这部分一定数量的流动资产我们称之为固定性流动资产,固定性流动资产以外的流动资产称为波动性流动资产。同理,也并不是所有非流动资产都不可能在短期内变现,有些长期资产(如固定资产)处于闲置状态,企业可能或可以在短时间内将其变现。为此,我们也可以将非流动资产分为固定性非流动资产和波动性非流动资产。

资产的流动性与风险密切相关,这里所说的风险是指流动性风险,或者称为变现力风险。流动性风险是指由于资产缺乏流动性不能及时变现而给资产持有者可能造成的损失。因为资产的变现力太差,在资产价格下跌时,该资产不能被变卖,等到将来变卖时,该资产价格已经缩水很多了。倘若该资产的流动性很强,即使资产价格下跌,持有者也可以及时出售,将可能发生的更多损失转嫁给购买者。这样不断地流通,虽然该资产的价格在一定时期内仍然跌去了一大截,但最初持有该资产的人并没有很大的损失,他的损失由于资产被及时出售而被锁定了。显然,流动性越强的资产其风险越小;反之风险越大。

(2)资产的通货膨胀风险

由上述分析,我们可以说企业持有现金资产是不存在流动性风险的。就像会计上说的,现金资产是不需要计提资产减值准备的,因为它不会减值。存货和固定资产等实物性资产和无形资产的流动性较差,其流动性风险较大。然而资产的风险不只是流动性风险,还有一种风险就是通货膨胀风险,也叫购买力风险。它是指由于物价上涨而导致的持有资产购买力的损失。例如,现金虽然不会减值,但同样数量的现金由于物价上涨其购买力会下降,这说明现金的通货膨胀风险很大。但是别的资产如存货和固定资产等,随着物价的上涨其价格也会水涨船高,其涨幅甚至可能超过同期物价上涨的水平。这就说明这些资产的通货膨胀风险很小,或不存在通货膨胀风险。从资产负债表中的资产类别看,交易性金融资产和应收债权(包括应收账款、应收票据、其他应收款、持有至到期投资)等资产的通货膨胀风险较大,而存货、固定资产、投资性房地产、无形资产的通货膨胀风险一般较小,长期股权投资和预付账款则很难说。

我们似乎可以得出这样的结论:流动性风险和通货膨胀风险呈反方向变化。一种资产的流动性越强,其流动性风险越小,而其通货膨胀风险越大;反之亦然。这样的结论只能说一般是正确的,但实际情况并不是如此简单。

(3)资产的盈利性

资产的盈利性是指资产给持有人带来超过资产成本的价值的特性。资产持有人在未来持有资产和转让资产所获得的现金能够超过资产取得成本的这部分价值就是持有资产的收益。不同的资产其盈利性存在很大的差异。现金资产的盈利性最差,库存现金不会盈利,存放在银行的存款除了活期利息外,没有其他收益,其盈利性十分微薄。交易性金融资产虽然具有很强的变现力,流动性风险很小,但是其他风险(如系统风险等)却很大,其盈利性存在很大的不确定性;它可能会给你带来巨大的收益,也可能会使你发生巨额亏损。应收票据等债权性资产与现金资产类似,没有盈利的可能,或只能带来微利(如带息应收票据)。存货一般具有较强的盈利性,因为企业持有存货的目的是为了出售,或加工后出售,出售的价格一般总会高于其取得成本。虽然一个企业持有某些存货不会盈利甚至亏损,但就某一企业的全部存货来说,盈利是可以预期的。而固定资产、投资性房地产、无形资产的盈利性通常比较强。

(4)资产风险性与盈利性的权衡

从前面的分析我们可以将风险和收益的关系概括为以下结论:流动性强的资产其流动性风险小,其通货膨胀风险往往比较大,而其盈利性通常比较差;流动性差的资产其流动性风险大,其通货膨胀风险往往比较小,而其盈利性通常比较强。

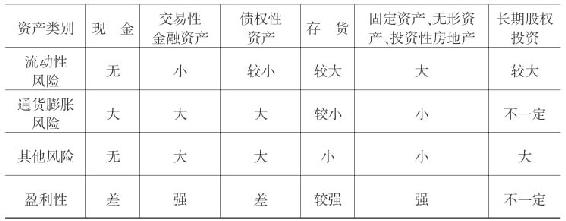

将企业各类典型资产的流动性风险、通货膨胀风险、其他风险和盈利性进行比较,得到表6-9的结果。

表6-9 典型资产的风险与盈利性比较

注:表中其他风险是指除流动性风险、通货膨胀风险以外的风险,如违约风险等。

企业拥有的全部资产是一个资产组,任何一个企业在任何时候都不可能只有一种或一类资产,而必须同时拥有不同类别的资产。这些资产的风险和收益各有差异,你想保持资产的低风险,那么你可能会失去盈利的机会;你要取得高盈利,你得承担较大的风险。这里就有一个权衡的过程。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。