2010年甘肃省宏观税负及税收弹性分析

■ 梁云才

一、2010年宏观税负及弹性情况

(一)全省国税宏观税负在全国保持中等偏上水平

2010年,全国GDP完成397983亿元,可比价增长10.3%,现价增长16.7%。完成税收77394亿元(含地税收入、海关代征税收),比上年增长22.6%,宏观税负19.45%。现价税收弹性(税收收入增长率与GDP现价增长率之比)为1.35。2010年,全省完成生产总值(GDP)4119.46亿元,可比价增长11.7%,现价增长21.61%。完成税收收入605亿元(含地税收入、海关代征税收),比上年增长18.6%,宏观税负为14.69%,在全国31个省(自治区、直辖市)中排名第17位。

2010年全国国税系统完成税收收入40971亿元,国税收入宏观税负为9.47%。全省完成国税收入376.16亿元,比上年增长12.4%,宏观税负为9.13%,略低于全国水平,现价税收弹性为0.57。全省国税宏观税负在全国31个省(自治区、直辖市)中排名第14位。

由于第一产业税负较低且第一产业在地区间分布不均衡对地区税负影响很大,我们将GDP和税收进行调整,即:GDP扣除第一产业增加值;税收收入扣除第一产业税收。按照调整口径看,2010年全省国税实际税负低于全国,高于西部平均水平:按调整口径同比,2010年全省实际税负水平为10.68%,比全国水平11.3%低0.62个百分点,比西部实际税负9.7%高0.98个百分点。2010年实际税收弹性为0.57,大大低于全国的1.07和西部的1.22。全省调整后宏观税负在全国排名第11位,在西部12个省市区中排名第6位,低于云南、新疆、西藏、贵州和陕西,高于宁夏、青海、重庆、内蒙、四川和广西。

(二)2010年宏观税负与税收弹性有所下降

由于结构性减税政策翘尾和政策效应持续扩大的影响,加之2009年成品油消费税改革一次性抬高税收基数,2010年全省宏观税负较2009年相比有所下降,税收增长低于经济增长。2010年全省宏观税负为9.13%,低于2009年的宏观税负(9.88%)0.75个百分点,税收弹性0.57,也低于2009年值为1.42的税收弹性。

2010年,由于区域发展战略全面实施,全省固定资产投资完成3378.1亿元,增长36.24%,呈现大规模增长势头。受此影响,全省发生固定资产进项税金38.31亿元,同比增长89.46%,增加18.09亿元;实际抵扣固定资产进项税21.99亿元,同比增长1.31倍,增加12.48亿元。固定资产进项税金增加导致投资产出税收效益推后、税收增幅慢于高速增长的经济发展速度,这是宏观税负下降的主要原因。同时由于2009年成品油税费改革,当年增加无同比基数的税收83.89亿元,占当年国税收入的四分之一,大大抬高了全省税收基数,导致2009年税收达到45.82%的超高增幅,而这项税收政策变化不会影响经济总量的变化,造成当年税收增幅远远高于经济增长。2010年税制变化已经到位,2009年发生的政策性增长转变为正常税收,而全省经济却遭受了国际金融危机的影响,2009年GDP现价增幅仅为6.97%,为近10年来最低,2010年开始走出低谷,实现快速增长,现价增长达到21.61%,创10年来最高增幅,在这种情况下税收在2009年45.82%的历史最高增幅基础上能够保持12.4%的增幅是难能可贵的。

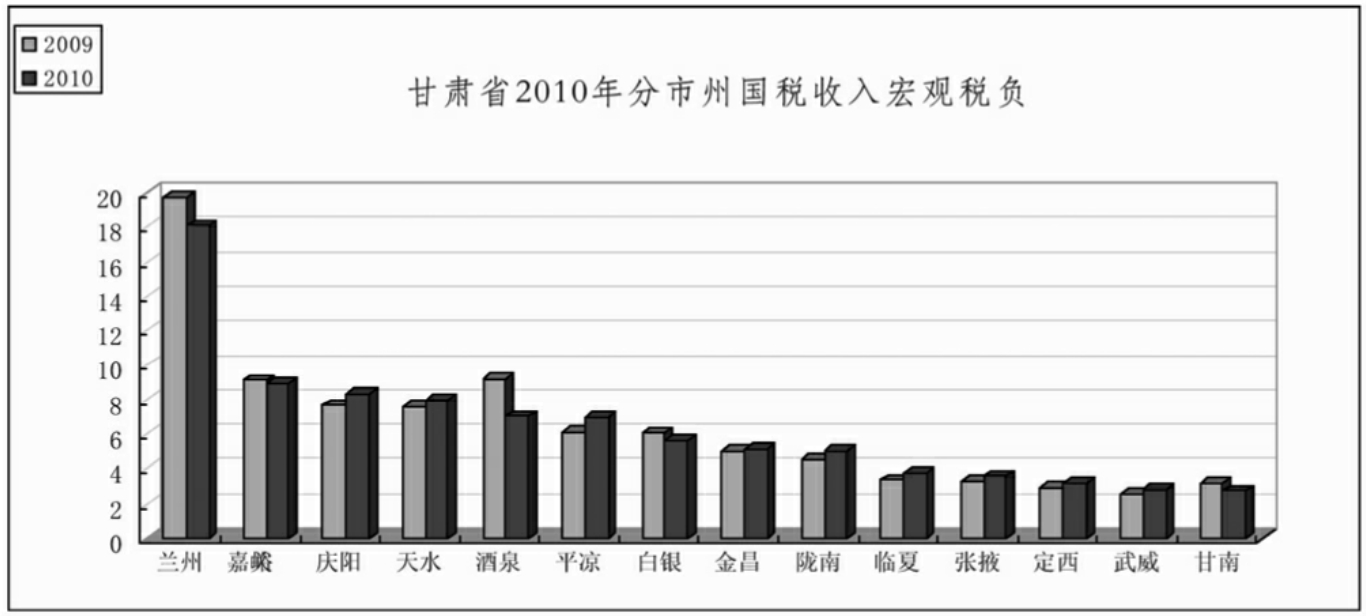

(三)市州间宏观税负差异较大

全省14个市(州)宏观税负可分为三个台阶。第一台阶是省会兰州市,由于有汇总纳税单位和成品油、卷烟高消费税企业,成为税负唯一超过10%的市,达到18.1%。第二台阶是资源型城市和工业城市,有嘉峪关市、庆阳市、天水市、酒泉市、平凉市、白银市、金昌市和陇南市等8个市,宏观税负在10%到5%之间,2010年这8个市宏观税负分别为8.95%、8.35%、8%、7.07%、6.98%、5.61%、5.16%、5.02%。第三台阶为农业经济占比较大的市和民族地区,宏观税负在4%到2%之间,包括临夏回族自治州、张掖市、定西市、武威市和甘南藏族自治州,五个单位宏观税负分别为3.83%、3.61%、3.22%、2.79%、2.78%。

2010年全省有9个市(州)宏观税负增长,5个市(州)宏观税负出现下降。税负下降主要集中在工业城市和受增值税转型影响较大的城市,酒泉市2010年宏观税负为8.15%,下降2.65个百分点;兰州市18.67%,下降1.74个百分点;甘南州3.63%,下降0.63个百分点;白银市6.38%,下降0.55个百分点;嘉峪关市9.07%,下降0.21个百分点。

将GDP中第一产业增加值扣除,税收收入中扣除第一产业税收后再进行市州间税负和弹性比较,兰州、白银、嘉峪关、酒泉和甘南宏观税负出现下降,下降的市州与调整前一致。

(四)第二产业税负下降,第三产业税负增长

从产业情况看,第三产业税负稳步上升,第二产业税负受增值税转型政策的影响波动较大,下降幅度明显。2010年,第二产业完成税收297.12亿元,同比增长7.43%;第二产业完成增加值1984.97亿元,同比增长29.97%,税负(第二产业税收/第二产业增加值)为14.97%,比2009年(18.11%)下降3.14个百分点,弹性为0.25。第三产业完成税收78.81亿元,同比增长35.76%;第三产业完成增加值1535.49亿元,同比增长12.63%,税负(第三产业税收/第三产业增加值)为5.13%,比2009年(4.26%)增加0.87个百分点,弹性为2.83。

(五)工业增值税税负下降,低于全国平均水平

2010年,全省完成工业增值税153.2亿元,比上年增长12.56%,同期实现工业增加值1602.87亿元,现价增长33.16%,工业增值税税负为9.56%,比2009年回落1.75个百分点,现价税收弹性为0.38,增值税转型翘尾减收和工业经济投资加大固定资产投资抵扣增加导致工业增值税税负回落。2010年工业增值税税负比全国10.44%低0.82个百分点,比西部工业增值税税负8.74%高0.88个百分点。而2009年工业增值税税负11.31%,比全国高0.23个百分点,比西部高1.99个百分点。工业增值税税负在西部12个省市区中排名第8位,比四川(5.87%)、重庆(6.27%)、广西(6.49%)和内蒙(7.77%)等四个省区高。

从省内看,14个市(州)中,张掖市、武威市、平凉市、庆阳市和临夏州等5个市(州)工业增值税税负提高,其他9个市(州)下降,其中甘南州下降2.81个百分点、定西市下降1.85个百分点、兰州市下降1.64个百分点、陇南市下降1.52个百分点、酒泉市下降1.31个百分点。

(六)商业增值税税负增长,与全国和西部税负差距缩小

2010年全省完成商业增值税35.34亿元,比上年增长31.08%,同期完成批发和零售业增加值272.13亿元,增长17.7%,商业增值税税负为12.99%,比2009年提高了1.33个百分点,商业增值税弹性为1.76,商业增值税税负比全国14.27%的平均水平低1.28个百分点,差距比2009的1.57个百分点缩小0.29个百分点,比西部商业增值税税负13.74%低0.75个百分点,差距比2009年1.04个百分点缩小0.29个百分点,与全国和西部税负差距缩小。从发展速度看,全省商业增值税税负的上升速度快于全国和西部平均水平,全省2010年商业增值税税负增加1.33个百分点,全国增加1.05个百分点,西部增加1.04个百分点。

从省内看,兰州市等11个市(州)商业增值税税负比上年提高,其中定西市提高4.53个百分点、嘉峪关市提高4.22个百分点、陇南市提高3.94个百分点,而酒泉市、武威市和天水市商业增值税税负出现下降。

二、“十一五”时期全省国税收入情况

“十一五”时期,随着“四抓三支撑”的总体工作思路和“中心带动、两翼齐飞、组团发展、整体推进”的区域发展战略的全面实施,全省经济社会又好又快发展,国税收入快速增长,税收收入质量不断提高,国税收入占GDP的比重稳步上升,税收与经济协调发展。

(一)税收规模屡上台阶,与全国保持同步增长势头。2006年以来,全省国税系统着眼经济社会发展大局,紧紧围绕组织收入中心,坚持“依法征税,应收尽收,坚决不收过头税,坚决制止和防止越权减免税”的组织收入原则,推进科学化、专业化、精细化管理,国税收入在经济发展的基础上,保持了较快增长,规模年年上台阶,2006年完成177.14亿元,2007年突破200亿元,2009年突破300亿元,2010年在整体经济形势异常严峻的情况下仍然实现12.4%的增幅,达到376.16亿元,是2005年的2.5倍,收入规模迈上新高。五年平均增长速度为20.16%,与全国保持了同步的增长势头。

(二)宏观税负呈上升趋势,税收与经济协调发展。“十一五”时期,全省经济规模由2005年的1934亿元增加至2010年突破4100亿元,年均增长11.14%,相应国税收入由2005年的150.16亿元增加至376.16亿元,五年累计组织税收收入1345亿元,是“十五”时期总量548亿元的2.45倍,年均增长20.16%,增速比“十五”时期提高1.73个百分点,税收增长快于经济增长。2010年宏观税负比2005年的7.76%提高了1.37个百分点,五年平均宏观税负为8.59%,比“十五”时期的7.4%增加1.19个百分点;总体税收弹性为1.23,与“十五”期间1.48相比越来越趋向于合理区间,税收运行的质量进一步优化。

(三)主体税种保持较高增速,税种结构不断优化。全省国税系统征收的五个税种,“十一五”时期除储蓄存款个人利息所得税由于政策因素下降外,其他都保持了较高增长势头,消费税比重明显提高,企业所得税比重稳步增加,车辆购置税略有一席之地,增值税比重下降明显,整体税种结构得到优化。增值税由2005年的103.42亿元增长至2010年的189.56亿元,年均增长12.88%,占税收收入的比重由2005年的68.88%下降至2010年的50.39%,下降了18.49个百分点;消费税由2005年的27.83亿元增长至2010年的138.59亿元,年均增长37.86%,占税收收入的比重由2005年的18.54%提高至2010年的36.84%,提高了18.3个百分点;企业所得税由2005年的11.06亿元增长至2010年的29.09亿元,年均增长21.35%,占税收收入的比重由2005年的7.36%提高至2010年的7.73%,提高了0.37个百分点;车辆购置税由2005年的4.2亿元增长至2010年的18.17亿元,年均增长34.1%,占税收收入的比重由2005年的2.8%提高至2010年的4.83%,提高了2.03个百分点;储蓄存款个人利息所得税由2005年的3.64亿元下降至2010年的0.75亿元,年均下降27.02%,占税收收入的比重由2005年的2.42%下降至2010年的0.2%,下降了2.22个百分点。

(四)中央与地方级税收均呈现增长势头,市(州)级增速最高。受整体税收收入“水涨船高”的影响,“十一五”时期中央与地方级税收收入全部实现快速增长,中央级明显快于地方级增长。中央级税收由2005年的118.9亿元增长至2010年的317.7亿元,年均增长21.72%;地方级税收由2005年的31.26亿元增长至2010年的58.46亿元,年均增长13.34%。同时,受2009年全省财政体制改革调整地方级增值税向基层倾斜的影响,市(州)级收入增幅远远高于省级增长,“十一五”期间市(州)级收入年均增长23.67%,省级收入年均增长仅为1.19%。

(五)产业结构调整略有表现,二、三产业齐头并进。五年来,全省围绕经济发展方式转变目标,不断调整产业结构,二、三产业不断发展,经济结构不断优化。“十一五”时期,第二产业税收年均增长速度达到21.11%,第三产业税收年均增长速度为16.92%。2010年税收收入中三次产业结构为0.06:78.97:20.97,与2005年0.03:75.92:24.05相比,第二产业税收在税收收入中的比重提高3个百分点。从行业种类看,金融业、建筑业、采矿业、信息产业、制造业以及商业等行业在“十一五”期间税收增长幅度较大,成为拉动税收增长的主要力量,而电力行业受增值税转型影响,成为“十一五”期间唯一下降的行业,七大行业税收年均增速依次为64.66%、30%、25.86%、25.83%、23.94%、18.95%、-0.3%。

(六)区域发展战略有效实施,新的增长极逐步显现。全省区域经济发展战略全面实施,新的增长极逐步显现,促进了地区经济税收的长足发展。“十一五”末,全省国税收入超10亿元的市(州)为8个,比“十五”末增加2个。首次出现税收收入近200亿元的市,2010年兰州市范围内(包括兰州市国税局、兰州经济技术开发区国税局、兰州高新技术开发区国税局、省局直属税务分局)征收国税收入199.1亿元,年均增长26.92%,成为这五年税收增长最快的地区,“中心带动”增长极的作用尤为突出。“十一五”时期全省14个市(州)中有11个年均税收增速在10%以上,仅金昌市税收出现下降,年均税收增速依次为兰州26.92%、酒泉26.86%、甘南24.03%、武威20.93%、庆阳20.27%、张掖20.13%、平凉19.46%、定西18.81%、天水16.36%、陇南14.71%、临夏12.82%、白银7.79%、嘉峪关6.15%、金昌-2.28%。从东中西三大经济区看,陇中经济区发挥了中心带动的重要作用,税收增幅最高,代表我省经济两翼的陇东南经济区和河西经济区也表现了较好增长势头,陇中、陇东南和河西经济区年均税收增速依次为24.06%、18.2%、12.62%。

“十一五”期间,甘肃国税收入稳定快速增长、宏观税负逐步提高、税收结构不断优化是全省经济又好又快发展的真实反映,同时也是全省国税系统积极落实税收优惠政策扶持经济发展的成果反映,还是全省国税干部强化依法治税、堵塞征管漏洞、挖潜增收的成果反映。

三、促进经济发展、提高税收收入质量

(一)眼睛向前,把握战略机遇实现经济趁势而上。经济是税收的源泉,经济发展的规模和质量决定税收发展的规模和质量。全国适度宽松的宏观经济发展环境以及国家对甘肃强有力的扶持,为全省经济社会发展提供了难得的战略机遇,全省要抓住机遇,奋力拼搏,趁势而上,实现跨越。坚持工业强省战略,加快经济结构调整和发展方式转变,努力提高二、三产业在经济总量中的比重,逐步降低第一产业在经济总量中的比重,促进产业结构优化,提升经济效益。正确解决区域发展与整体推进的关系,充分发挥兰州等中心城市辐射带动作用,积极打造陇东、河西两大能源基地,构建组团式发展格局,实现全省区域经济全面协调发展。继续壮大石化、卷烟、有色、钢铁、煤炭等支柱产业,大力培育具有战略意义和地方特色的新能源、高新技术产业,扩大高附加值行业比重,全面提高经济发展的规模效益。受国家产业政策和税收政策影响,石化、卷烟、有色、钢铁、煤炭等行业税负较高,是全省财政收入的主要来源,各级政府部门应加大对这些产业的支持力度,促进支柱产业规模扩大,努力实现更好更快的发展。

(二)眼睛向上,积极争取国家的各项扶持政策。税收作为国家宏观调控的重要杠杆,在国民经济运行中发挥了重要的调节作用,有利地促进了经济平稳快速健康发展。甘肃是我国西北地区重要的生态屏障和战略通道,在全国发展稳定大局中具有重要地位,由于自然、地理、历史等原因,全省经济社会发展还面临许多困难和问题,经济总量和税收总量在全国还处在较后位置,与全国的差距仍在拉大,需要国家给予“真金白银”的政策扶持,但《国务院办公厅关于进一步支持甘肃经济社会发展的若干意见》(国办发〔2010〕29号)所列对甘肃发展的税收政策“对从事国家重点扶持和鼓励发展产业项目的企业,按照税收法律法规的规定享受税收优惠政策。”这是一条通用政策,缺乏专门针对性。而近日《国务院关于进一步促进内蒙古经济社会又好又快发展的若干意见》(国发〔2011〕21号)文中,专门有一段安排国家支持内蒙古发展的财税政策改革,特别是“加大中央财政一般性转移支付和专项转移支付支持力度”、“完善风电产业税收政策,促进风电发展”、“鼓励中央企业在内蒙古的分支机构变更为独立法人,实行税收属地化管理”等政策都具有很高的含金量,我省各部门应该积极向上级反映,建议能得到相同的政策。要积极争取国家专门出台扶持风力发电、光伏发电、装备制造业以及陇药等甘肃特色产业发展的税收政策。另外,过去十年的西部大开发税收优惠政策为甘肃经济发展起到了重要的促进作用,若国家将该政策延长至2020年,必将更加促进我省经济的发展。但我省企业发展底子还很薄,内生力量较弱,同时新的西部大开发税收优惠政策的好多相关具体措施尚未出台,特别是符合甘肃实际发展的政策还较为欠缺,因此建议国家在西部大开发新十年中区别对待,给予甘肃力度更大、涉及范围更广、更符合我省实际的差别化税收优惠政策。同时大力培育经济税源,切实落实好各项税收优惠政策,把国家的各项税收优惠政策落到实处,充分发挥税收政策导向作用。

(三)眼睛向内,强化税收执法实现应收尽收。就国税部门自身讲,要努力提高精细化、专业化、科学化管理的水平,提升税收执法的能力,加强税收征管,提高税收收入质量,做到应收尽收。要始终坚持组织收入原则,认真落实组织收入各项工作措施,最大限度地减少税收流失。要强化经济税收分析和税源监控,特别是宏观税负有所下降的地区,要认真分析原因,仔细查找管理的薄弱环节,切实制定组织收入措施,实现组织收入质量与数量“双提升”。要不断夯实征管基础,强化信息管税,推进专业化管理,深入开展纳税评估,有针对性地实施税务稽查,加大对低税负和税收异常企业的征收管理。要持续提高纳税服务水平,加大税法宣传力度,优化纳税环境,不断提高纳税人税收遵从度。

(作者系省国税局党组成员、副局长)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。