中国区域文化产业竞争力评价及策略研究——基于2010年省际横截面数据的分析

蓝庆新 余志利

摘 要:文章以中国区域文化产业竞争力为研究对象,参考波特的“钻石模型”构建了中国省际文化产业竞争力指标体系,采集2010年的省际横截面数据,通过无量纲化处理后得出各省文化产业竞争力的综合指数以及各要素情况,并加以比较分析。经过分析,作者认为中国文化产业的整体竞争力较弱,地区之间的文化产业竞争力差异较大。在此基础之上,作者从中央政府、地方政府、产业布局和文化企业四个层面提出了提升文化产业竞争力的措施。

关键词:区域 文化产业 竞争力 评价 策略

一、引言

文化产业是以文化内容的创造为核心,通过市场化和产业化的组织,大规模提供文化产品和文化服务的经济形态。随着世界范围内知识经济和信息经济的发展,文化产业在国家之间、区域之间综合实力竞争中的地位不断上升,发达国家普遍将推进文化产业的发展作为提高国家竞争力的重要手段。对于提升区域竞争力而言,文化产业已经成为必不可少的重要方面,区域文化产业竞争力代表了区域的“软实力”。鉴于此,中国将发展文化产业摆到经济社会发展的重要位置,继国家“十二五”规划提出要将文化产业发展作为国民经济支柱产业目标后,2011年10月,中共十七届六中全会审议通过《中共中央关于深化文化体制改革、推动社会主义文化大发展大繁荣若干重大问题的决定》,再次强调要加快发展文化产业、推动文化产业成为国民经济支柱性产业,并提出具体发展战略,绘制了将中国建设成为社会主义文化强国的蓝图。2012年全国十一届人大五次会议通过的政府工作报告也提出,要促进文化大发展大繁荣,提高文化产业规模化、集约化、专业化水平。据经验可知,唯有某一产业产值占GDP比重超过5%时,该产业才能称为支柱型产业。尽管中国文化产业近年来以高于16%的年均幅度快速增长,但2010年该产业占GDP比重仅为2.75%,距离5%的目标差距较大。倘若要实现这一目标,“十二五”期末中国文化产业规模需达到3.1万亿元,未来五年文化产业的复合增长率要突破25%,这需要我国各区域文化产业的长足发展。区域文化产业的发展水平是衡量区域竞争力乃至整个国家文化产业竞争力水平的重要标志。正视中国区域文化产业发展现状,全面分析和评价区域文化产业竞争力,探寻提高我国区域文化产业竞争力水平的发展对策对实现我国文化产业发展目标有着重要意义。

当前,国外关于产业竞争力比较成熟的研究,主要有迈克尔·波特的“钻石模型”、国际研究机构如瑞士洛桑国际管理学院(IMD)和世界经济论坛(WEF)竞争力理论及评价体系。波特(1990)认为,一国特定产业竞争力取决于生产要素、需求要素、相关产业和企业战略等4个关键因素及机会和政府行为2个辅助要素,该6要素构成产业竞争力的“钻石模型”。关于竞争力评价指标方面,IMD和WEF在大量的统计和调查数据基础上,以综合要素评价产业竞争力,因这种测度竞争力水平的指标构建方法较为全面,受到普遍认同。国内对文化产业竞争力的研究偏重于对我国文化产业竞争力自身水平的评价和应用研究(赵彦云、余毅、马文涛,2006;王毅,2007;毕小青、王代丽,2009)以及文化产业中子行业的竞争力分析(赵立涛、徐建中,2006;张笑、魏婷,2009;刘毅,2010;李丹丹,2011;韩栋,2011。在区域文化产业竞争力的研究上,许多学者更加关注某一地区文化产业竞争力(徐清照,2010;王丽梅、宋春燕,2011;张敏,2011;李卫强,2012)或是部分省市文化产业竞争力比较分析(顾乃华、夏杰长,2007;郑召峰、丁冬青,2009)。无可否认,国内文化产业竞争力研究为我们提供了新的视角,实证评价方法也值得我们参考。但是在我国各省级区域文化产业竞争力实证比较和评价,以全面了解我国省际文化产业竞争力状况方面还需要进一步探索;同时,在将影响文化产业价值创造的竞争力因素与影响文化产业价值实现的竞争力因素相结合,系统全面构建区域文化产业竞争力评价指标体系方面仍需要进一步研究。本文将在上述方面进行研究,以求更为全面、清晰地判断中国区域文化产业的竞争力水平,在区域层面探寻文化产业跨越式发展的路径。

二、评价指标构建与研究方法分析

(一)评价指标体系的构建

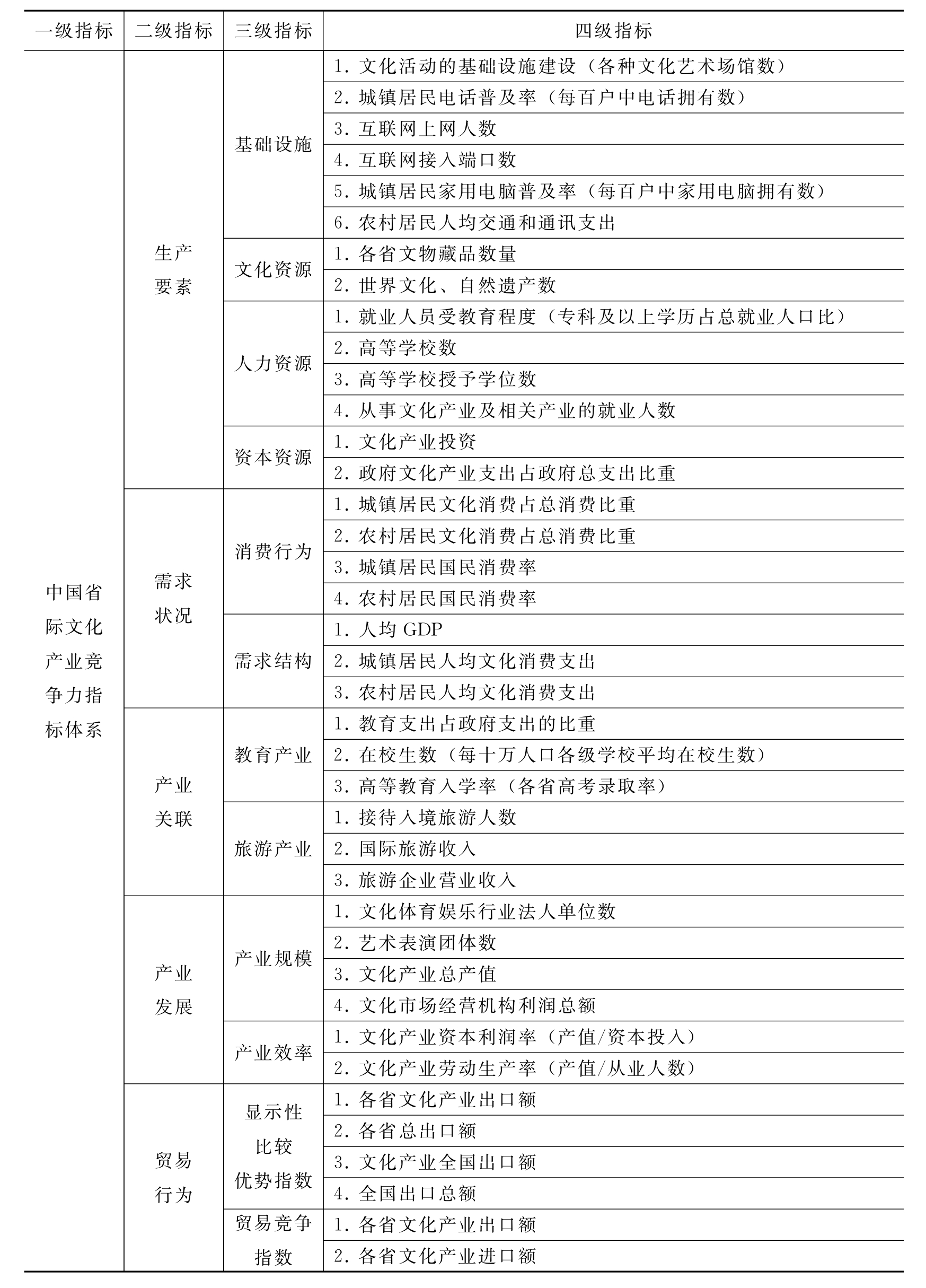

本文根据波特竞争优势理论,结合IMD和WEF竞争力理论和评价体系,从生产要素、需求状况、产业关联、企业发展、政府行为和贸易行为层面,确定四级评价指标体系,构建省际文化产业竞争力的指标体系(见表1),对各省的文化产业竞争力水平进行评估,这一指标体系的构建充分考虑了影响各省文化产业竞争力的因素,也力求做到对各省文化产业竞争了最大程度的准确评估。下一级指标的选取原则是能直接或间接影

表1 中国省际文化产业竞争力指标体系

响到上一级指标。如影响生产要素竞争力因素有基础设施、人力资源、文化资源和资本资源等;需求状况竞争力影响因素有消费行为和需求结构等;产业关联竞争力影响因素有教育产业和旅游产业等;产业发展竞争力影响因素有产业规模和产业效率等。除此之外,笔者还将贸易行为纳入指标体系框架。笔者考虑到,前4个二级指标属于文化产业价值创造,而贸易行为则属于文化产业价值实现,尤其是在中国这样一个外向型经济的国家,文化产业更应重视“走出去”和“引进来”。通过对各省文化产业竞争力指标的分类分析,可以更加清晰的判断影响各省文化产业竞争力的关键因素,也可以更全面地了解各省文化产业的优势和劣势,从而为各省今后制定文化产业政策提供重要的参考和切实可行的政策建议。

(二)指标数据的采集

本文针对中国大陆31个省、区、直辖市的文化产业进行比较分析,设定的文化产业省际竞争力指标体系涉及的定量指标其来源于《中国统计年鉴(2011)》、《中国劳动统计年鉴(2011)》、《中国旅游统计年鉴(2011)》、《2011文化发展统计分析报告》、《2011年中国文化产业发展报告》、2011年各省级统计年鉴以及文化部、省文化厅、相关文化产业协会与研究会的公布数据等2010年度统计资料。

(三)评价模型

比较过程中,对于每个四级指标的时间序列数据的单位是相同的,因此比较研究是可行的,但本文采用的是四级指标的横截面数据,而不同的四级指标的单位是不同的,进行横向比较不可取,所以必须对四级指标进行无量纲化处理,即对计算出来的指标进行标准化处理,以使得各指标可以进行比较分析。无量纲化的处理公式为:

![]()

其中,xi表示i省原始数据,min(xi)表示原始数据中所有样本的最小值,max(xi)表示原始数据中所有样本的最大值,这样经过变换后的x′i有着统一的量纲,所有数据介于[0,1]。为便于比较,计算出来的每个x′i乘以100,使其介于[0,100]。

因每一组二级指标由多个三级指标构成,每一组的三级指标也是由多个四级指标构成,还需对二级评价指标体系和三级评价指标体系进行构造。所采用的公式为:

其中,n代表各级指标个数,αi是每个指标的权重,β为下级指标对上级指标指数的弹性系数。通过计量分析(进行稳定性检验),可以得出αi=1,为了简化起见,取β=1,将二级和三级指标竞争力指数公式最终确定为:

![]()

同样,一级指标体系也是按照公式(3)类似得出,将每个二级指标数值按等比例进行加权,最终得出各省文化产业竞争力指数。

根据IMD的竞争力评价标准,竞争力指数越高,产业国际竞争力越强。竞争力指数≥70,具有强优势;70>竞争力指数≥50,具有较强优势;50>竞争力指数≥25,处于弱优势;竞争力指数<25,处于劣势。

三、中国省际文化产业竞争力的比较与评估

依据中国省际文化产业竞争力指标体系和2010年的横截面数据,笔者在对相关数据进行无量纲化处理后,文章对内地各省的文化产业竞争力进行了比较和评估。

(一)各省文化产业综合竞争力比较与评估

图1 中国省际文化产业竞争力指数

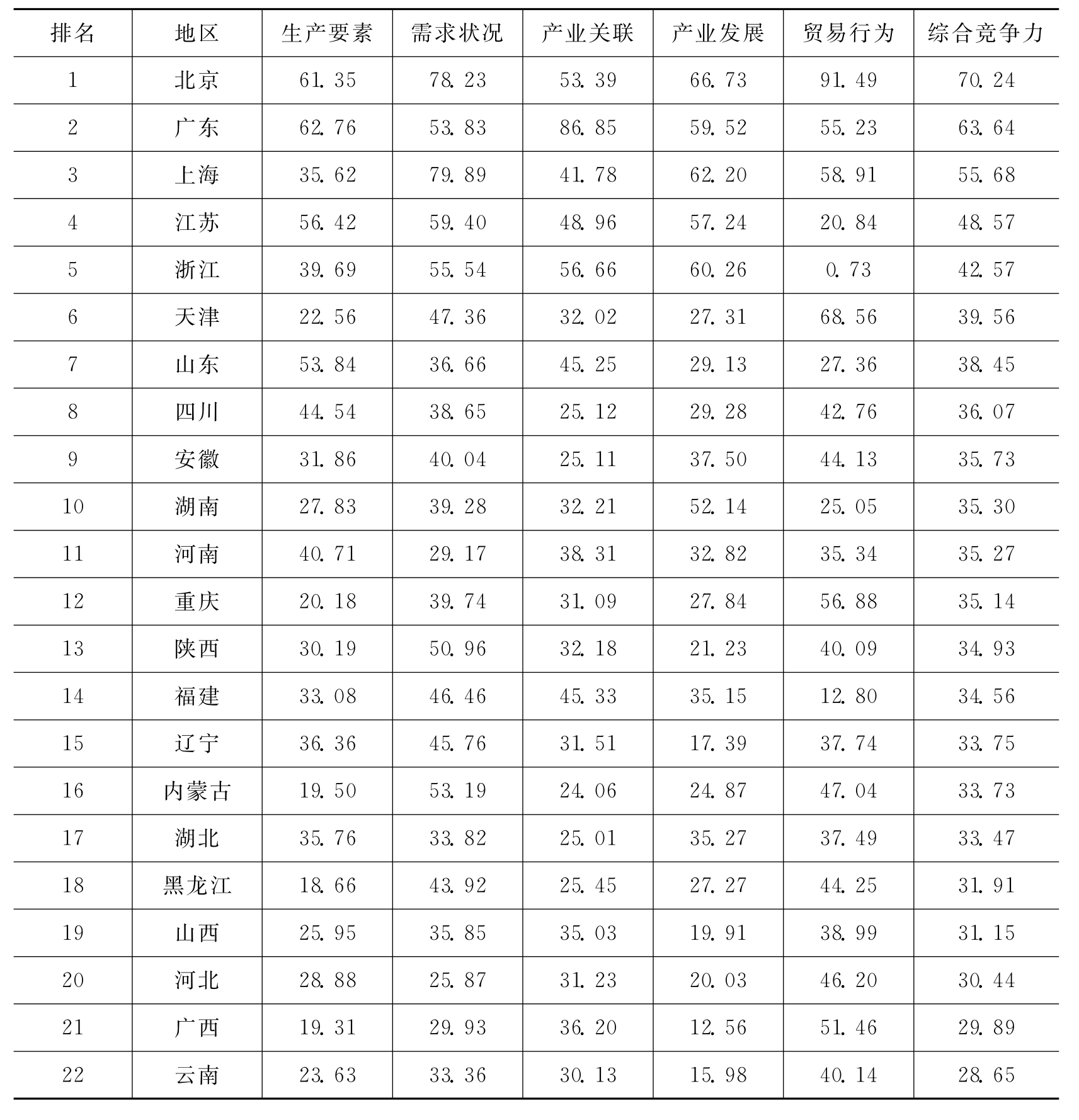

从分析的结果看,北京的文化产业竞争力指数是70.24(见图1),其文化产业具有强优势,北京也是内地各省文化产业竞争力指数唯一一个大于等于70的省(市),属于第Ⅰ等级;广东、上海这两个省(市)的竞争力指数大于等于50而小于70,分别是63.64和55.68,属于第Ⅱ等级,这两个省(市)的文化产业具有较强优势;竞争力指数小于25处于劣势的省份有四个:宁夏、甘肃、青海、西藏,其竞争力指数依次是24.86、23.27、22.14、18.31,这四个省竞争力都处于第Ⅳ等级;是而余下的24个省的竞争力指数则都大于等于25而小于50,处于第Ⅲ等级,它们的文化产业竞争力处于弱优势。从全国的角度看,中国内地各省中文化产业竞争力具有强优势和较强优势的省份只有三个,而大部分省份的文化产业竞争力指数都小于50。总体而言,中国文化产业各区域发展是极不均衡,大多省份文化产业竞争力处于弱势,直接影响了我国文化产业的整体竞争力;同时经济发达、对外开放前沿地区文化产业相对发达,拥有较强竞争优势。

(二)各省文化产业竞争力结构分析

表2 中国省际文化产业竞争力各要素情况

续表

资料来源:笔者根据中国省际文化产业竞争力指标体系自行计算。

1.生产要素竞争力指数

该指数反映的是文化产业发展所需各类资源的竞争力状况。其中包括基础设施、文化资源、人力资源和资本资源。

基础设施考虑的主要指标是场馆建设、互联网普及程度等与基础设施完备程度密切相关的指标。在基础设施建设方面经济发展水平较高的东部省份及北京等大城市要远远优于西部省份,中部各省则处于中等水平。以城镇居民家用电脑普及率这一指标为例,上海和北京每百户中家用电脑拥有数分别为128.19和103.93,而相同的指标,青海和西藏分别是39.94和39.08,远远低于北京和上海,同时中部省份安徽和江西则分别是63.79和59.91,处于中等水平。良好的基础设施建设是文化产业发展的基础,一个缺乏艺术表演场馆、互联网建设滞后的省份,其文化产业发展必然会受到基础设施建设滞后的不利影响。

文化资源这一指标则更多的与各省的历史有关系。以各省文物藏品数量这一指标为例,江苏、北京和陕西这三个省(市),其文物藏品的数量分别是1 527 507件、1 138 476件和767 086件,分别处于第1、3和7位。文化资源的多寡与历史有着密切的关系,以陕西西安为例,西安作为西周、秦、西汉和唐朝的都城,是与雅典、罗马和开罗齐名的世界四大古都之一,其资源禀赋相对充裕,不仅拥有无与伦比的人文和自然景观资源,而且有悠久的历史和丰富的传统文化资源。文化产业从某种程度上说是历史文化资源密集型产业,相对丰富的历史文化资源为文化产业的发展奠定了坚实的物质基础。当然,市场化程度的高低也是文化资源能否得到充分利用的重要因素。

另外,文化产业竞争力的提高也离不开人力资源的开发和强有力的资本支持,而这则分别体现在人力资源和资本资源这两个三级指标中。在中国这样一个城乡区别较大的二元经济社会结构中,人力资源充裕的地区一般都是经济较为发达和教育资源充裕的省份,其中北京、广东和江苏的人力资源指数分别是77.9、63.3和61.3,处于前三位,而云南和甘肃分别是22.2和16.6,分别处于第24和27位。由于目前国内尚未形成较为完善的资本市场,笔者在设定资本资源这一三级指标下的四级指标时着重考查了政府文化产业支出这一四级指标,在这一指标中广东省2010年文化产业支出达到了166.16亿元,排在首位,这一支出额也远远的大于处于第二位的江苏省88.67亿元。同样在文化产业总产值这一四级指标中,广东省2010年文化产业总产值达到了1 707.6亿元,也远远高于处于第二位的北京市1 273.3亿元,这说明文化产业的高产值是以高投入为前提的。

2.需求状况竞争力指数

需求是一个产业不断发展的最原始动力,就文化产业而言只有居民文化消费支出不断扩大和居民文化消费层次不断提高,形成消费需求旺、消费样式多、消费市场大的文化消费需求,才能激励文化产业朝着更高层次和更高水平的方向发展。

从全国的角度看,尽管我国经济近年来一直保持高速增长,但国民消费率相对较低,用于文化及娱乐支出占总支出的比重也相对较低,总体来说,文化消费需求状况不容乐观。据世界银行WDI数据库资料显示,2010年,美国居民消费率为71.20%(中国为36.80%,英国为64.50%)、城镇居民人均文化及娱乐支出占总支出比重为9.30%(中国为6.90%、英国为11.80%、日本为10.41%)。另外,中国居民消费率不仅低于发达国家,也低于发展中国家中的印度等国(同期印度为54.6%)。

从省际比较来看,往往经济不发达的省份,城乡人均文化消费支出都比较低。2010年,北京市城镇居民和农村居民人均文化消费支出分别为2 302.0元和1 462.7元,安徽省分别是782.9元和363.9元,新疆维吾尔自治区分别是579.0元和170.2元。在东部较发达的省份还是在中西部经济发展相对落后的地区,城镇居民的文化消费需求要普遍高于农村居民,且经济发展越落后,城镇居民和农村居民文化消费之间的差距就越大。这说明启动农村居民的文化消费,缩小城乡文化消费差距是提升区域文化产业竞争力以及缩小区域文化产业发展差距的重要途径。

3.产业关联竞争力指数

该指数主要是考察与文化产业有密切联系的延伸产业,其中教育产业和旅游产业的发展与文化产业的发展息息相关,教育为文化产业发展提供人才、技术等智力支持,而旅游产业中有相当一部分的旅游项目是与文化有关的,文化旅游作为一种新兴的旅游形式也受到越来越多的消费者的喜爱。

从教育方面看,教育资源的过度集中是造成目前我国各省教育产业发展不平衡的重要原因。以北京和安徽的比较为例,2010年北京和安徽的政府教育支出分别是450.22亿元和386.31亿元。高考录取率,北京是84.6%,安徽是67.3%。每十万人各级学校在校生人数,幼儿园、小学、初中阶段、高中阶段、高等学校,北京分别是1 578、3 722、1 766、2 363、6 196,而安徽分别是1 644、7 510、4 551、3 657、1 841。显而易见,在初等教育阶段,安徽每十万人在校生人数都要高于北京,而在高等教育阶段,安徽每十万人在校生人数要远远低于北京,这说明大量的安徽籍考生选择在出省完成高等教育。而就现行高考录取体制来看,能出省就读大学的安徽考生大多为优质生源,这就导致像安徽这样教育资源相对匮乏的省份的大量优秀人才流向北京这样教育资源较为充沛的大城市。任何产业的发展都离不开人才的支撑,文化产业亦不例外,而教育则是培养人才的重要方式,教育资源的过度集中是造成我国目前各省教育产业竞争力参差不齐的重要原因,也间接影响着各省文化产业的竞争力。

旅游产业尤其是文化旅游业是文化产业重要的延伸产业,目前,我国的旅游业发展势头良好,2010年中国国外旅游者达到人数5 305万人,实现旅游收入441亿美元。而国内旅游方面,以各种文化为主题的文化旅游业蓬勃发展。凡是旅游资源比较丰富、历史文化悠久,旅游产业开发开放良好,形成某些特色文化的地区,旅游业发展得往往比较好。例如,北京、上海、海南、山东等地。虽然中国文化旅游业已初具规模,但当前与文化旅游相关的配套服务业发展缓慢,旅游产品大多以观光景区为主,与文化旅游相关的产业链延展不足,衍生的旅游产品不多以及文化旅游的市场开发不充分、管理体制不健全,使得我国的文化旅游业仍然存在巨大的发展空间。

4.产业发展竞争力指数

该指数衡量的是各省文化产业的发展现状,其中产业规模和产业效率是笔者的主要考察内容。规模经济效益的存在是每个产业不断做大产业规模的重要动力,除此之外,较大的产业规模也更容易形成完善的产业配套以及产业链的充分延展,从而带动上下游产业的发展。产业效率是产业发展好坏的另一个重要的影响因素,较高的产业效率可以做到事半功倍,也可以使得文化产业摆脱粗放式发展而进入良性发展的轨道。

产业规模这一三级指标主要由文化体育娱乐行业法人单位数、艺术表演单位数和文化产业总产值这三个四级指标来衡量,其中文化产业总产值这一四级指标是考察产业规模的有力指标。在文化产业总产值这一四级指标中广东、北京、上海、江苏、湖南和山东分别以1 707.6亿元、1 273.3亿元、1 255.1亿元、1 088.1亿元、1 043.1亿元和923.1亿元处于前六位,而这前六位的产值总和达到了7 290.3亿元,它比后25位的产值总和6 133.7亿元还要多出1 156.6亿元。处于前六位的省份集中了中国文化产业一半以上产值,而文化产业产值第一的广东省(1 707.6亿元)是文化产业产值第六的山东省(923.1亿元)的1.85倍,是文化产业产值第十的福建省(465.7亿元)的3.67倍,是文化产业产值第二十的重庆市(179.2亿元)的9.53倍。不难发现,内地各省文化产业规模存在着巨大的差距,产业集中度较强,地区差异与不平衡十分明显。

产业效率这一三级指标主要有文化产业资本利润率和文化产业劳动生产率这两个四级指标来衡量,资本和劳动是推动一个产业发展的两个基本要素,而对于资本和劳动的利用效率也理所当然地成为衡量一个产业效率的基本指标。目前,我国资本市场发育尚不完全,文化企业缺乏有效的融资渠道,对于文化产业的投资严重不足,这也成为制约我国文化产业快速发展的重要瓶颈。另一方面,国内文化产业的从业人员的平均工资较低,排名第一的上海市平均年薪也只有51 318元,较低的薪酬不利于文化产业吸引优秀人才,不利于文化产业的提高生产率。

5.贸易竞争行为竞争力指数

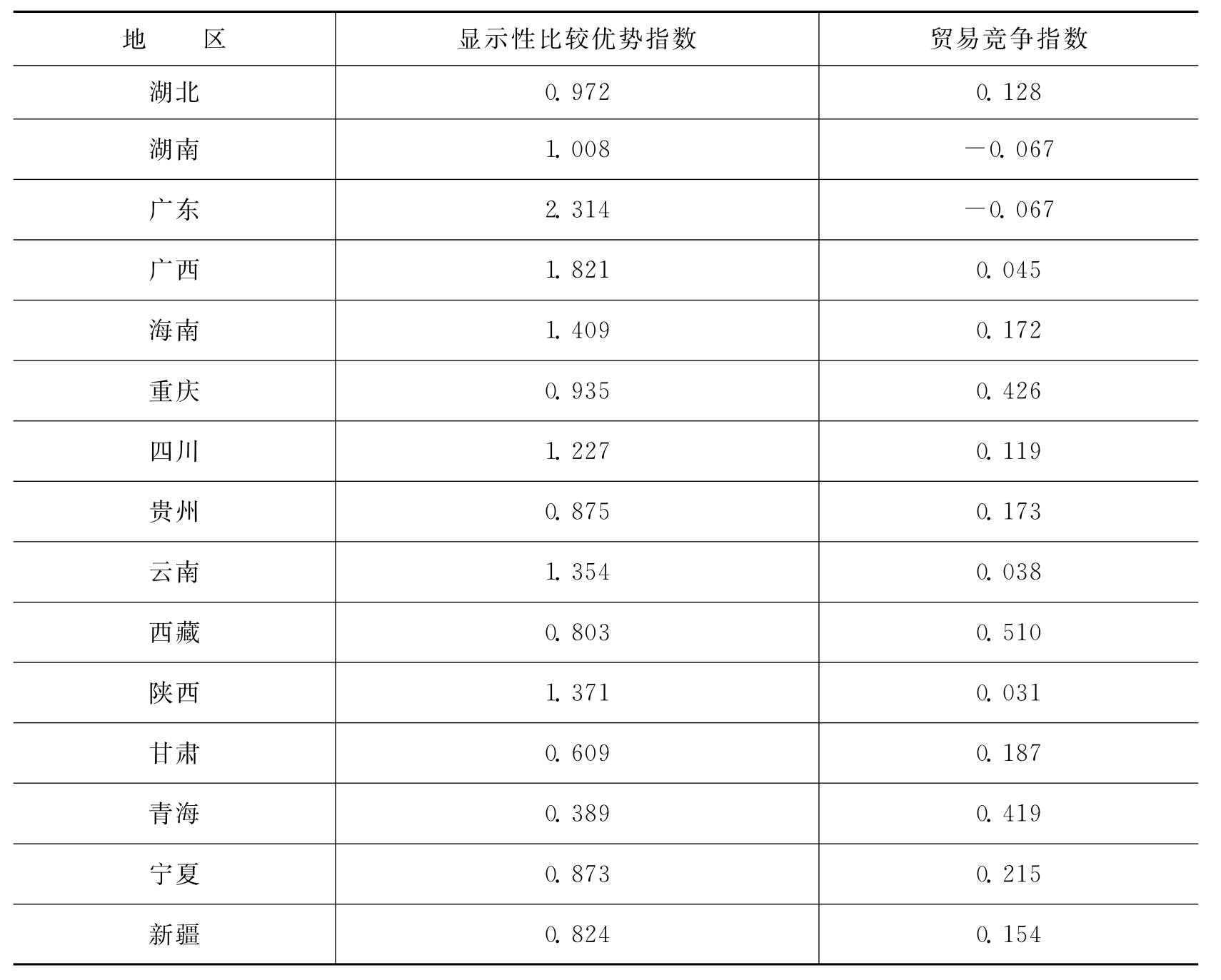

文化贸易作为文化产业价值实现的重要方式之一,在国际贸易中的地位越来越重要。文化贸易竞争行为竞争力指数衡量的是各省文化贸易的竞争力,它包括显示性比较优势指数(RCA)(1)和贸易竞争指数(NTB)(2),本文根据各指数的定义,计算了2010年各省的显示性比较优势指数和贸易竞争指数(见表3)。

表3 各省显示性比较优势指数和贸易竞争指数

续表

资料来源:笔者根据贸易行为相关指标定义自行计算。

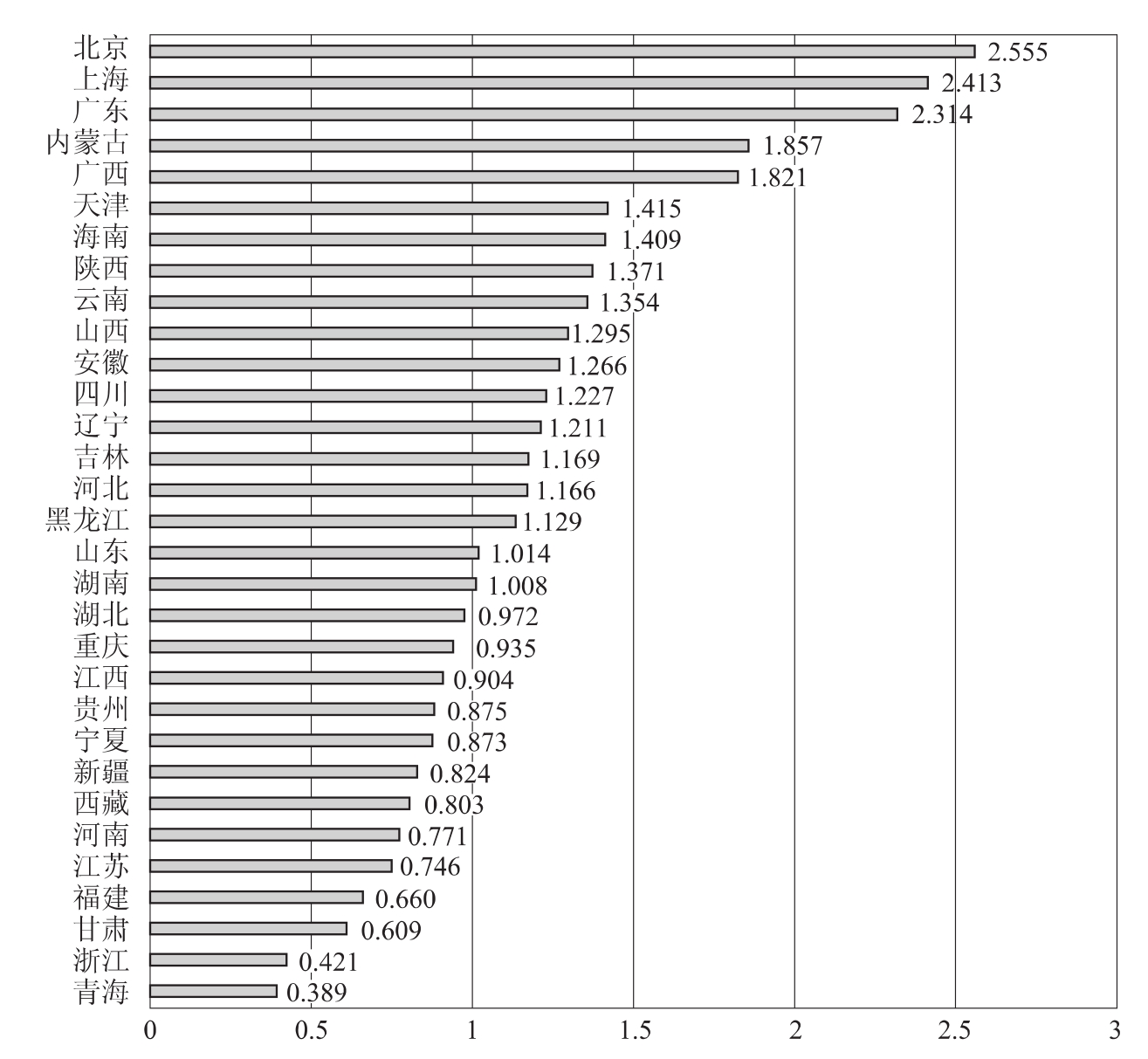

就显示性比较优势指数而言,从表3我们可以看出北京、上海、广东的显示性比较优势指数均大于2,这说明在国际市场上,这三个省市的文化产业相较于其他省市其竞争优势比较明显。与此同时,也有13个省市的显示性比较优势指数小于1,尤其是江苏(0.746)、福建(0.660)和浙江(0.421)这三省作为东部经济较为发达的省份,其显示性比较优势指数也小于1(见图2),由此可见,各省的显示性比较优势指数与其经济发展水平并无直接关系,也说明这三个省在文化贸易方面仍有待提高。

就贸易竞争指数而言,有江西(-0.003 8)、内蒙古(-0.031 9)、山东(-0.035 1)、江苏(-0.039 9)、上海(-0.046 1)、广东(-0.066 7)、湖南(-0.067 0)、福建(-0.129 0)和浙江(-0.225 3)这九个省市的贸易竞争指数是负值,这九个省市的文化产业的进口额大于出口额,其中广东作为文化大省,其在2010年的文化产业出口额是284 414.6万美元,而进口额则高达325 073.1万美元。上述九个省市中,除江西、内蒙古和湖南外,其他六省市的经济发展水平和开放度水平都相对较高,因此我们不难看出,经济发达的省份其对进口文化产品的需求更强。

图2 各省显示性比较优势指数

四、结论及相关建议

文化产业在整个国民经济中的地位越来越重要,文化产业作为我国国民经济新的重要增长点,已经上升到国家战略层面,标志着文化产业发展进入到一个新的阶段。但综上分析,中国文化产业的整体竞争力较弱,地区之间的文化产业竞争力差异较大。中国文化产业存在着生产要素配置不合理、居民文化消费需求不旺以及需求层次低、关联产业的发展对于文化产业的发展支撑有限、文化产业规模较小且不同地区规模差异较大和文化产业贸易竞争力不足的问题,这些问题都是制约着我国文化产业发展的瓶颈。面对国际间日趋激烈的文化竞争,中国文化产业如何提升文化产业综合竞争力,如何协调不同地区之间文化产业的发展,实现中国文化产业整体竞争力的提升是我们迫切需要解决的重大课题。

对于中央政府而言,首先,中央政府要充分认识到文化产业的发展在国民经济中的重要地位以及在文化传承、提高民族凝聚力方面的特殊地位,对于文化产业的发展给予足够的重视。其次,中央政府要站在提升中国文化产业整体竞争力的全局角度,统筹兼顾。一方面,鼓励文化产业竞争力较强的省份进行文化产业结构升级,积极引导这些省份发展高端文化产业;另一方面,对于文化产业竞争力较弱的省份,中央政府可以采取适当的政策倾斜,例如:对这些省份的文化企业采用一定幅度的税收优惠政策,帮助企业拓宽融资渠道等等。最后,中央政府要为文化企业的发展营造良好的政策环境。加强立法,制定科学的文化产业法律体制,依法规范文化企业的市场行为,为文化产业的发展构造公平竞争的良性发展环境。

对于地方政府而言,各地政府要因地制宜,充分发挥地方特色,加强不同省份之间文化产业的合作,缩小地区之间的差异。中国内地各省或多或少的都会有一些地方特有的文化资源,例如就戏曲而言北京有京戏、江苏有昆曲、浙江的越剧、安徽的黄梅戏等等,这些文化资源具有浓厚的地方特色,发挥地方特色,构建各省特有的文化优势产品是各省发展自身文化产业竞争力的必由之路。另外,各省对于自身特有的文化资源积极推行市场开发的同时也要加强对地方特色的文化资源加以保护,对传统的文化资源要坚持文化保护与市场开发并举。

对于产业布局而言,中国的文化产业要改变目前文化产业竞争力地区差异大以及产业布局不合理的局面。通过政府引导和市场调节,要在内地形成合理的产业布局和分工,鼓励不同省份之间进行产业链上下游的分工,鼓励不同省份之间进行产业合作以及产业转移,避免不同省份之间在相同产业阶段恶性竞争,加强不同省份之间的产业链配套,从而在全国范围内形成合理的产业链布局。

对于文化企业而言,首先,要重视人才培养,提高文化产业从业者劳动报酬,通过高薪酬来吸引更多的人才投身文化产业。其次,文化产业要树立品牌意识,重视文化品牌的建设和维护,力争打造一批世界知名的文化品牌。最后,文化企业要善用融资渠道,利用资本市场进行投融资,借助资本的力量壮大自身,为文化企业的发展争取充足的资金支持。

参考文献

[1]方慧,尚雅楠.基于动态钻石模型的中国文化贸易竞争力研究.世界经济研究,2012(1):44-50.

[2]耿蕊.中国动漫产业集群发展研究.武汉大学博士学位论文,2010.

[3]胡琼晔.我国文化产业出口竞争力研究.中国市场,2011(6):145-148.

[4]李嘉珊.破解中国对外文化贸易出口瓶颈的三个关键问题.国际贸易,2010(12):22-27.

[5]梁昭.构建我国文化贸易统计指标体系之研究.国际贸易,2011(11):32-38.

[6]辛诚,杜心灵.文化产业竞争力“钻石模型”研究——以广东省为例.调研世界,2011(5):58-61.

[7]薛虹.文化产业发展评价指标体系研究——以江苏省南通市文化产业发展为例.中国统计,2010(12):46-47.

[8]赵彦云,余毅,马文涛.中国文化产业竞争力评价和分析.中国人民大学学报,2006(4):72-82.

[9]中国社会科学院文化研究中心.2011年中国文化产业发展报告,2011.

[10]Douglass.C.North.Institutions,Institutional Change and Economic Performance.Cambridge University Press,1991.

[11]G.A Cano.Culture,Trade and Globalization:Questions and Answers,UNESCO Publishing,2002.

[12]M.E Porter.The Competitive Advantage of Nations,New York:Free Press,1990.

[13]WEF.The Global Competitiveness Report.Geneva,Switzerland,2011.

【注释】

(1)显示性比较优势(RCA)指数是指一个省某种商品出口额占其出口总值的份额与全国出口总额中该类商品出口额所占份额的比率,判断一省产品或产业在国际市场竞争优劣势。公式为RCA=(Xij/Xjt)/(Xiw/Xwt)。其中,Xij是j省i产品或产业的出口额,Xjt是j省在t时期所有产品或产业的出口总额,Xiw是i产品或产业的全国出口额,Xwt是t时期的全国出口总额。若RCA>1,则该省在该产业或产品上具有比较优势,值越大比较优势就越大;RCA<1,则该省在该产业或产品上处于劣势。

(2)贸易竞争指数(NTB)是指一省某种产品的净出口值与该产品进口值和出口值之和的比值。公式为NTB=(Xit-Mit)/(Xit+Mit)。其中,Xit和Mit分别代表一省i产业的出口和进口总额,若该比值为正值,表明是净出口省,若该比值越接近1,说明国际竞争力越强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。