5.4.2 代理问题、利他效应与家族缔约治理要素的回归分析

1.道德风险与家族缔约回归分析

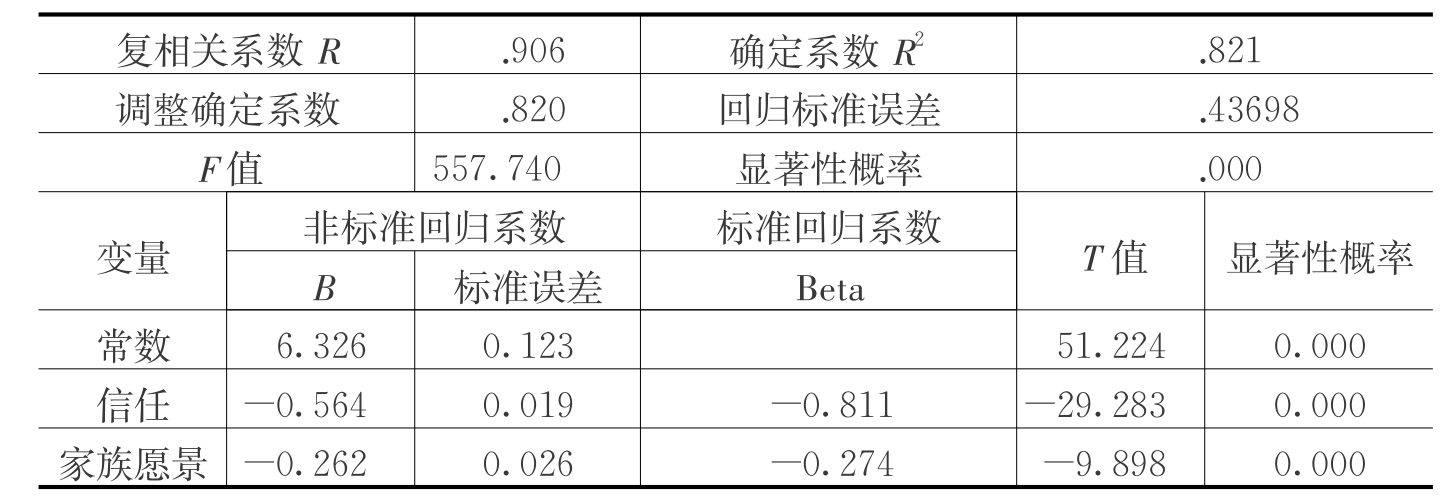

本研究假设家族缔约治理的不同会导致家族企业产生不同程度的道德风险问题,比如搭便车、避责等。那么如何通过对信任、心理所有权、家族愿景、价值融合四个缔约要素的治理以降低家族成员的道德风险,作者借用了SPSS多元回归分析。通过对道德风险的逐步回归分析发现,信任、家族愿景先后进入了回归方程(见表5. 29)。

表5.29 道德风险与家族缔约治理要素的回归分析

从总体回归效果来看,判定系数(R-square)为0.821,表明已解释变差占总变差的百分比为82.1%,回归效果较好。检验回归效果的F统计量的值为557.740,说明该回归模型已解释方差明显大于未解释方差,同时F值显著性概率是0.000,说明总体回归效果显著。支持假设H4a、H4c,不支持假设H4b、H4d。

从进入回归方程的家族缔约治理要素来看,家族成员之间的信任度越高,企业的家族成员就越不容易发生道德风险;家族愿景越统一,企业的家族成员越不容易发生道德风险。这一点既验证了Miller(2006)等学者的研究结论——偷懒和避责等行为都与信任机制有关,也验证了Lubatkin(2005)等人的论点——强化家族自我控制的更高层次方法是建立家族愿景。

在研究同时也得出了与原有研究不同的结论:Anderson(2003)等人一直强调家族成员在治理中的积极作用,认为与外部人相比,家族成员由于天然具备了较高的心理所有权,因而能够有效降低道德风险。而本研究表明,家族成员并不能天然地避免道德风险问题。家族成员也存在心理所有权缺失的风险,而且这种缺失往往隐藏在家族身份之下,一旦出现,比外部人更具有潜在危险。

2.自我服务与家族缔约治理要素的回归分析

本研究假设家族缔约治理的不同会导致家族企业产生不同程度的自我服务问题,即家族在企业中的强势地位为其自我服务提供了条件,并且问题出现后也缺乏来自企业内部其他主体的监督压力(Corbetta&Salvato,2004)。因此,家族缔约治理作为一种自我控制的有效手段将对家族成员的自我服务有显著影响。通过对自我服务的逐步回归分析,本书发现家族愿景、信任、心理所有权、家族与企业价值融合这四个变量先后进入了回归方程(见表5.30)。

表5. 30 自我服务与家族缔约治理要素的回归分析

从总体回归效果来看,判定系数(R-square)为0. 339,表明已解释变差占总变差的百分比为33.9%,回归效果较好。检验回归效果的F统计量的值为30. 891,说明该回归模型已解释方差明显大于未解释方差,同时F值显著性概率是0. 000,说明总体回归效果显著。支持假设H5a、H5b、H5c、H5d。

从进入回归方程的家族缔约治理要素来看,对自我服务影响最大的是家族愿景,其次是信任。这一点很容易理解,如果企业内部的家族成员失去了凝聚力,各自打小算盘,那么家族成员就会表现出较高的自我服务倾向。首先,对于企业中的继任一代或是堂表家族成员,他们中的不少成员没有经历过创业的艰辛,跟创业者形不成“一条心”也就不足为奇了,很多时候他们进入企业都是慕名而来甚至是直接参与胜利果实的瓜分,因此往往可能凭借他们的家族身份而明目张胆地牟取自我服务。因此,如何保证家族成员的凝聚力成为避免自我服务问题的关键。其次,家族成员之间的信任高低决定了家族成员对自身利益能否在企业的发展过程中得到保障的判断。如果家族成员互不信任,家族代理人觉得自己的利益难以通过企业的发展壮大得到保障,那么他们就很有可能利用职务之便,加大在职消费,以弥补内心期望与实际的落差。

3.自我激励与家族缔约治理要素的回归分析

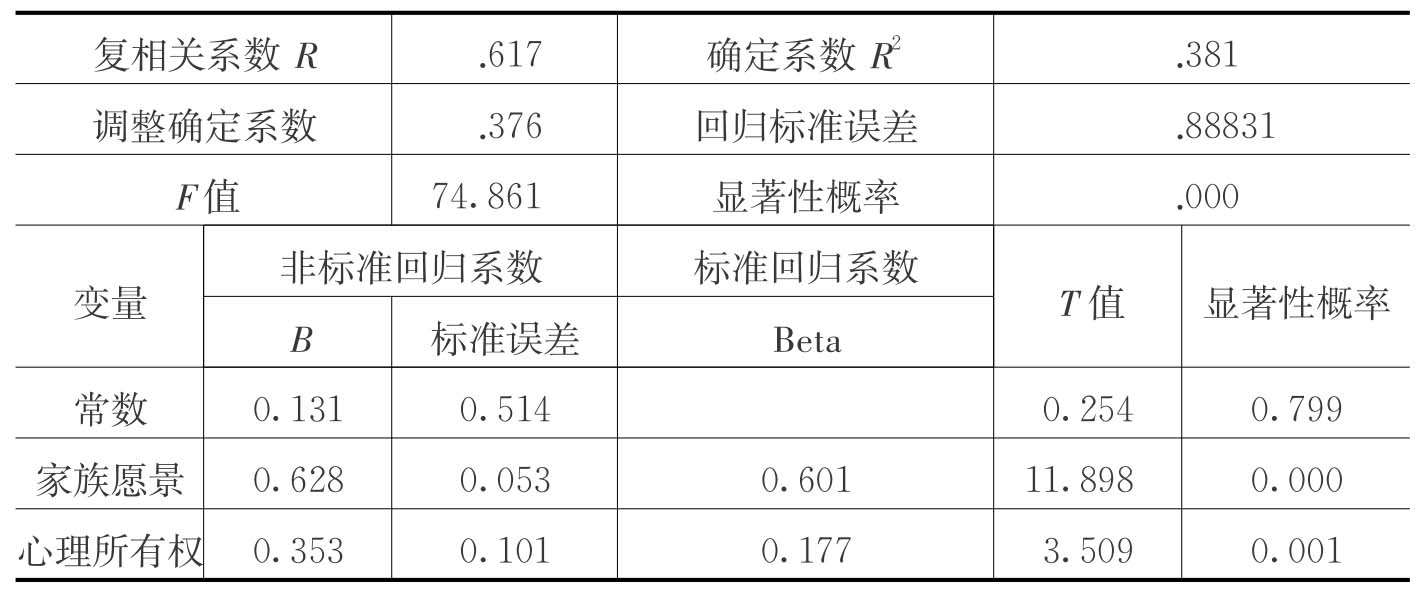

本研究假设家族缔约治理的不同能够使企业家族成员产生不同程度的自我激励效用。自我激励作为家族企业的一个重要特征,必然与家族缔约治理要素之间存在特定的关联。通过对自我激励的逐步回归分析发现,家族愿景、心理所有权进入了回归方程(见表5. 31)。

表5. 31 自我激励与家族缔约治理要素的回归分析

从总体回归效果来看,判定系数(R-square)为0. 381,表明已解释变差占总变差的百分比为38. 1%,回归效果较好。检验回归效果的F统计量的值为74. 861,说明该回归模型已解释方差明显大于未解释方差,同时F值显著性概率是0.000,说明总体回归效果显著。支持假设H6b、H6c,不支持假设H 6a、H6d。

从进入回归方程的家族缔约治理要素来看,符合Davis(1997)等人的解释——家族身份和家族愿景的影响使家族经理人的激励效应更多来自内生的要素和机制,从而最大可能地发挥自己的能力。即影响家族成员自我激励效果的最主要因素是心理所有权和家族愿景。关于这一点很容易理解:如果家族成员的心理所有权高,家族成员往往较容易表现出对家族和企业更高的责任感,这就使得他们更容易在物质的和外在的激励机制之外,通过内生的自我激励来提高工作绩效。如果家族愿景异质性高,家族凝聚力强,家族成员之间相互的激励监督作用会更加明显,这也将促成较高的自我激励。

当然,在这里家族愿景对自我激励的标准回归系数比心理所有权大得多,说明对因变量的影响效果更加明显,这很可能是因为被调查样本企业在心理所有权上的区分度不大。

4.合作意愿与家族缔约治理要素的回归分析

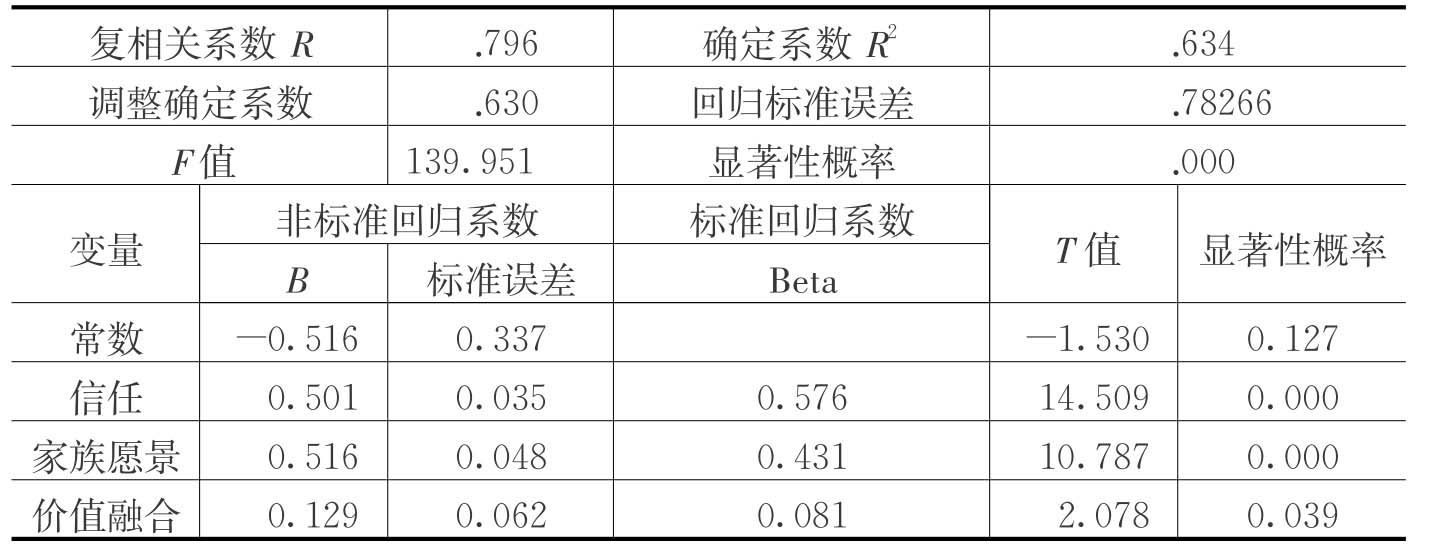

本研究假设家族缔约治理的不同能够使企业家族成员产生不同程度的合作意愿。作者认为家族企业中广泛的家族参与以及家族与企业的边界模糊,使得家族成员的合作意愿显得格外重要。通过对合作意愿的回归分析,本书发现信任、家族愿景、家族与企业价值融合三个变量先后进入了回归方程(见表5. 32)。

表5. 32 合作意愿与家族缔约治理要素的回归分析

从总体回归效果来看,判定系数(R-square)为0. 634,表明已解释变差占总变差的百分比为63.4%,回归效果较好。检验回归效果的F统计量的值为139. 951,说明该回归模型已解释方差明显大于未解释方差,同时F值显著性概率是0. 000,说明总体回归效果显著。支持假设H7a、H7c、H7d,不支持假设H7b。

从进入回归方程的家族缔约治理要素来看,信任和家族愿景对合作意愿的影响较明显。这一点符合Habbershon、Williams(1999)等人“信任是家族成员合作的联系机制”和Corbetta、Salvato(2004)关于“信任是家族企业的主要动力之一”的论断。同时,家族愿景的一致性高、家族凝聚力强,更容易使原本就具有血缘黏结的家族团队表现出更加强大的合作意愿。但是,在堂表关系较为复杂和代继层级较多的家族企业中,往往会由于家族愿景的不统一造成合作意愿低下,甚至互不买账。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。