3.2.1 家族企业契约性质的关键

关于家族企业特殊性的分析比较多,但家族企业契约性质的明确特征和由此衍生出的治理模式研究比较缺乏。在已有的代理理论角度基础上,一些研究从家族行为和资源角度对家族企业特殊性提出了补充(如Chrisman&Sharma,1999;Habbershon et al.,2003;Chrisman et al.,2005)。本书认为:总体上看,家族企业与非家族企业的区别可以通过三个相互补充的因素来体现。

(1)保持家族在企业中权威地位的控制意图。

(2)通过家族参与产生的独特的、不可分割的、相互促进的资源和能力。

(3)代际传承中的家族控制意图。

因此,家族参与(family involvement)或者家族影响(family influence)成为家族企业形成的充分条件(Chrisman et al.,2005)。在此基础上,本书需要进一步分析的是:家族参与或家族影响产生的这些因素如何在企业的契约结构中体现,如何具体影响家族企业的治理行为,以及它们对家族企业财富创造的作用。

余立智(2004)提出过一个家族企业复合性契约的分析框架,认为家庭和企业两种契约的结合是以往理论的不足,并且应当成为家族企业契约性质研究的关注重点。他的研究通过经济学范式发展线索展开,主要分析一般化的“要素投入”问题,对家庭和企业契约融合的具体路径和关键要素方面还没有详细分析。

作为本书的分析重点,需要指出和强调的是:实际上,家族企业的复合性契约并不是“家庭”和“企业”两种契约形式的简单相加,而是在内容和形式乃至治理方面的相互结合。因此,在企业里实施“家法”当然不合理,这一点成为家族企业落后论的最大攻击理由。而在涉及家族关系的企业里完全依靠正式的企业契约和制度来解决纷争也是难以奏效的,学术界一度向家族企业大力推荐“现代企业制度”,但家族企业的具体实践却并没有取得好的结果[3]。

可以说,家族企业同时改变了家庭和企业两个组织的性质。就单纯的家庭来说,由于企业的出现和财富状况的变化会影响到家庭关系和行为规则。也就是说,经营企业的家庭和不经营企业的家庭已经有了巨大差异(Olson et al.,2003)。这种差异很多,且原因各异。本书以特色鲜明的利他主义来举例,实际上,家庭关系中普遍存在的利他主义在家庭拥有企业后会产生很大变化。就家族企业而言,随着家族参与企业事务中的家族代际扩展,亲情所发挥的作用有减弱的趋势,企业权威倾向于依赖更为正式的制度来治理企业。

家庭中的利他主义是出于简单的感情因素,利他主义天然存在并且利他主体并不以获取回报来决定是否采取利他行为(Becker,1985,中文版,2003)。而家族企业中的利他主义则大不相同:利他主义并不一定天然存在,因为企业内的行为主体即便是家族成员也会存在获取经济回报和利益保障的目的[4]。当关系或制度上的因素使得家族成员产生心理变化,利他主义即便已经产生也会减弱或消失。另外,由于家族企业中存在着家族关系以外的主体(包括股东、员工和其他利益相关者),利他主义产生的条件、行为主体、收益主体等问题会变得很复杂。相对而言,家庭关系中因为血缘关系的一致性,利他主义则是一个简单的问题。

因此,只有当组织理论和家族系统理论通过“家族企业过滤器”(family firm filter)实现两者的融合,所谓的“家族企业理论”才能真正找到立足之地(Sharma,2004)。也就是说,我们不能简单地把家族关系中的一些规则和理论直接应用到企业研究中,毕竟两者的本质是不同的。明显的区别是,家庭关系中的“腐化儿”能被大多数父母所容忍(Becker,1981),但企业权威却不会容忍侵害企业利益的行为。

我们可以就家族企业的特殊性作个简单总结:家庭契约和企业契约都难以单独地反映家族企业的本质,也难以单独提供家族企业的治理思路。就总体性研究路线而言,家族企业契约的特殊性仍然符合Williamson(1985,中文版,2003)所指出的契约多样性和不完整性特点,不确定性、有限理性、机会主义和资产专用性也是家族企业契约不完整的部分原因。

从这一点来看,家族企业理论仍可以借鉴主流企业理论的许多成果。但是,家族企业契约本质的分析需要更加深化。深化展开的方向就是,要在分析对象范围方面扩展,而家族与企业的交融所形成的复合性契约就是最主要的对象。

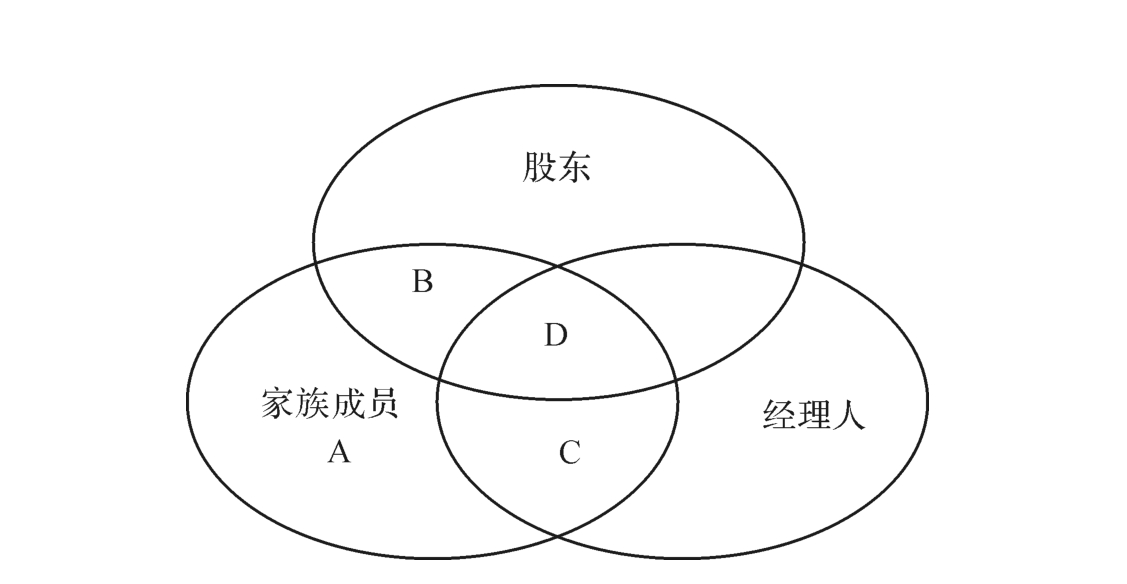

如图3.2所示,就缔约主体而言,家族企业契约中的B、C是家族成员A与股东和经理人身份的交叉,而D则是最复杂的部分。总体上看,A、B、C、D四个部分是家族企业契约中的关键内容,也是家族企业治理模式应该重点考虑的对象。需要强调的是:这里所说的家族企业复合性契约在内容上已经发生了融合和变化,不能被当成家庭和企业两组契约各取一部分的组合体。在图3. 2中,A、B、C、D四个部分的情况有很大差异。也就是说,家族企业契约中同时包含来自企业和家族的主体及其缔约目标,使得契约的执行、维护和变更等都需要同时满足多重条件。这种复合性往往使缔约主体产生认知矛盾和角色冲突[5],也使家族企业治理表现出“混乱”和“反复无常”的现象。

这其中隐藏了一个复杂的问题:如何在考虑家庭关系带来的资源和机制前提下,最终还能通过正式的制度形式来解决企业的问题。家族企业目前的现实情况通常都是两难局面:要么企业制度时而被家庭关系打破,形成频繁的法外情方式;要么企业制度只能在某些时间和领域、针对某些对象产生约束。正如作者在访谈中听到关于家族企业最多的说法是“我们也有制度”,问题不在于家族企业排斥制度,而在于难以在制度内容和形式方面有效地解决家族因素在企业中的融合问题。

图3.2 三环结构下的家族企业复合性契约及其关键部分

这个问题不仅仅对于家族企业研究是一个挑战,而且在范围更广的企业理论和产业组织研究中,对社会关系所形成的资源、能力和绩效影响的研究也是新兴的重点和难点(周雪光,2005)。可见,家族企业中社会关系嵌入研究的学术意义。

因此,家族企业复合性契约中的关键内容在于:企业的整体契约体系中涉及家族要素的部分。需要强调一点:这个关键内容不仅仅在对象形式上表现出局部和全体的关系,在更大程度上是家族影响在企业制度中的体现。而家族影响又涉及社会关系,从而在内容和形式方面难以找到合适的理论分析工具。由于家族企业契约内容和形式的复杂性,以往的“家族”、“企业”两分法,及其治理分析难以取得进展,这也是家族企业的研究和实践在“打破”与“回归”间摇摆的原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。