第五节 人力资本流动审计

我们对人力资本流动的界定是广义的,它是指人力资本与工作的分离,或暂时的,或永久的。人力资本流动包括三个部分:事务性流动、职业性流动和功能性流动(如果狭义地理解,人力资本流动仅包含职业性流动)。相对应地,人力资本流动审计也就自然包括人力资本事务性流动审计、人力资本职业性流动审计和人力资本功能性流动审计等三个组成部分。但考虑到对人力资本流动广义和狭义理解的平衡,特别是考虑到职业性流动对一个组织所带来的影响更为复杂也更为重要,我们对人力资本职业性流动审计的探讨更为详细一些。关于人力资本流动审计有两个要素始终要予以关注:一是员工离开人数,另一个是他们离开的缘由。我们可以按照组织的不同领域、级别或不同的年龄/工龄对此加以比较。出于预测和公司政策制定的要求,有必要了解员工离开的主要原因,比如,死亡、退休、健康状况、组织裁员、其他公司挖墙脚和辞职等。最后,我们想再强调按等级和年龄来考察人员流动情况的重要性,因为有时在整体上看来十分正常的人员流动率往往会掩盖一些部门和地区所存在的重大问题。10%的整体流动率可能会掩盖某些部门的流动率超过100%的事实。组织各单位人员流动率的差别使我们难以发现各部门人员流动率的健康或合理的界限(7)。

一、人力资本事务性流动审计

人力资本事务性流动是指员工因各类事务而暂时离开工作岗位;一旦事务结束或完成,员工将重新回到原来的工作岗位。在人力资源管理实践中,人力资本事务性流动通常被称为缺勤,以缺勤工作日数来反映员工缺勤的严重性。为便于人力资本事务性流动的测量、比较与评价,缺勤率是最被常用的一个指标。

在乔治·T·米尔科维奇和约翰·W·布德罗看来,缺勤通常会受到惩罚或被解雇,因为缺勤是一种非常明显的有害行为。他们引用美国国内事务局采用的计算缺勤率的公式是:当月雇员缺勤天数/(平均雇员人数×当月工作天数)。这个公式不仅反映了缺勤的雇员人数,而且反映了他们的缺勤时间。美国国内事务局对于缺勤的规定中没有包括由于执行陪审员义务造成的缺勤、预先安排好的脱产训练时间、长期伤残造成的缺勤(四天以上)以及事先安排好的有原因的缺勤(8)。这里,我们可以得出四个结论:(1)缺勤对于一个组织的正常运转而言是不利的;(2)缺勤本身作为一个绩效指标是与缺勤者的负向激励(惩罚)以及雇佣状况联系在一起的;(3)缺勤率指标的计算方法既体现了绝对值(缺勤人数、时间),也反映了相对值(比率);(4)缺勤本身还有不同的情形,对于一个组织而言,没有预期到或临时发生的缺勤的危害性是最大的。

缺勤率是人力资本事务性流动审计的基础指标,但是我们很清楚,不同类型的缺勤对组织的损害是不同的,不同员工的缺勤对组织的损害和影响也是不同的。此外,为防止负面的示范效应,我们还需要关注高缺勤群体(个人缺勤率超过组织缺勤率的员工)的缺勤行为。因此,我们首先要对缺勤率指标进行再细化。从缺勤类型来看,我们大体可以关注六类缺勤行为:因公缺勤(凡本企业派出学习培训、法定产假、法定婚假与其他企业认定的非因私缺勤者,为因公缺勤)、因私缺勤(凡迟到、早退、因私外出与串岗者,为因私缺勤)、旷工缺勤(凡事先不请假而缺勤、事后无正当理由补假者,为旷工缺勤)、事假缺勤(凡因私请假并获主管同意而缺勤,为事假缺勤)、工伤缺勤(凡因公负伤且住院治疗期间的缺勤,为工伤缺勤)以及病假缺勤(凡非因公负伤、因公负伤康复期与疾病治疗期缺勤且有指定医疗机构证明者,为病假缺勤)。从缺勤主体来看,我们可以区分管理层缺勤率和关键员工缺勤率。这里的管理层和关键员工取决于各个组织自身的界定。从缺勤异常来看,我们可以设定缺勤异常比,即个人缺勤率超过组织缺勤率的员工缺勤天数与组织缺勤天数之比。

为进行有效的人力资本流动审计,我们首先关心的是不同类型的缺勤率、不同员工(管理层、关键员工)以及高缺勤群体的缺勤率与作为基准指标的组织缺勤率之间的比较分析,由此,我们能够发现缺勤的结构状况,明晰组织内部的关键问题。其次,我们需要引入时间概念,通过比较分析缺勤率的时间序列数据,我们能够发现缺勤的动态发展变化。再次,我们还需要引入行业数据(如果可能的话),既可用以参照,也可以作为改进目标。当然,行业数据与时间序列数据的组合使用会挖掘出更多的有用信息。最后,也是人力资本流动审计最重要的内容之一,就是探究其原因,从而为改进人力资源管理提供基础条件。

二、人力资本职业性流动审计

人力资本职业性流动是指员工离开本组织而到其他组织任职的流动,这是人力资源管理实践中最受关注的流动。为强调其严重性,更多的时候它被称为人力资本流失。导致这种后果的主要原因是人力资本流动率是预测组织恶化最为敏感的变量之一(9)。斯通认为,流失是指员工离开一个组织并需要被重新填补的过程。高流动率导致招聘、甄选、定向和培训成本的增加,而且,员工流失也会导致生产的中断、质量控制问题、沟通差强人意、团队与士气发展的无能等不良后果(10)。美国劳工部的调查表明替换一个员工需要一个新员工1/3的年薪成本(11);而瑞伊(Ray,1996)估计,替换高级管理人员的成本则高达其年薪的150%(12)。

我们将流动率作为衡量人力资本职业性流动的基础指标,但对一个组织而言,主动性流动和被动性流动对组织的影响还是有差别的,特别是被动性流动会导致组织正常运转的巨大困难,因此,我们将流动率再细分为辞退率(组织主动,而员工被动)和辞职率(组织被动,而员工主动)两个指标。另外一个问题或许对一个组织来说更为重要,那就是流动的是哪些员工(这些员工还可以区分为辞退率和辞职率)。正如哈金斯和库尔茨(Harkins and Kurtz,1991)的研究所表明的,如果高绩效的员工没有被留住,那么即使流失率很低结果也会变得更糟,因为这可能会导致组织人力资本结构的恶化,因此,真正重要的是流动的质量而不是数量(13)。由于这个原因,我们进一步区分管理层流动率和关键员工流动率。还有一个变量也很重要,它的重要性来源于总的流动率指标的天然缺陷。这就是对于一个组织来说,流动率太高肯定不是一件好事,但是,如果流动率太低或根本没有任何员工流动,那也不意味着是件好事,因此,很难为组织确定一个最优流动率。如果流动率与组织的利益关系不是单调发展的关系,而又不能确定一个最优的流动率,那么应用这个指标的时候,就存在着不确定性和危险性,因此,如果我们能对这个指标进行精炼化,发展出一种合适的单调关系,那么这个指标的解释力就会更强、更清晰。新员工六个月内的流动率或许是一个合适的指标,这个指标值应该是越低越好。新员工六个月内的流动率所能揭示的内涵有:巨大的招聘、甄选、定向、培训成本(已经发生的和即将要发生的);组织招聘甄选的能力(未能选择合适的人选);组织的自身条件(工作环境、文化、待遇、发展机会等);组织形象(员工流失带来的市场反应);内部员工的稳定性与士气(关于组织内外部的新信息的带入、传播等对现有员工的影响)。

从人力资本流动审计的角度看,第一,将员工流动率作为基础指标来进行静态审计:将员工流动率与辞退率/辞职率(设定辞退率与辞职率之和为1)进行比较、与管理层流动率和关键员工流动率进行比较、与新员工六个月内的流动率进行比较等。第二,管理层流动率和关键员工流动率还可以区分为相应的辞退率/辞职率,从而与员工流动率进行比较分析;新员工六个月内的流动率也可以区分为相应的辞退率/辞职率,从而与员工流动率进行比较分析;新员工还能区分为管理层和关键员工,从而进行相应的流动率比较分析等。第三,我们需要关注这些数据的时间序列变化。第四,行业数据对各类流动率的比较分析极为重要。最有效的比较分析可能是基于行业数据与时间序列数据的组合使用。第四,我们仍然需要关注机理分析,即导致这些结果的原因何在,而不只是关心数据的变化。

三、人力资本功能性流动审计

人力资本功能性流动是指由于员工生理或心理状态的变化导致无法胜任工作要求并因此而结束职业生涯的流动。人力资本功能性流动按照导致流动的原因可以分为三类:因病流动、因伤流动和因老流动。因病流动是指由于员工因各类生理或心理疾病而从本组织工作岗位上退出职业生涯;因伤流动是指由于严重的工伤或非工伤而引起的员工生理或心理功能已无法胜任工作,员工因而从本组织工作岗位上退出职业生涯;因老流动则是正常的功能性流动,是指员工由于年龄的衰老而引起的员工生理或心理功能已无法胜任工作并退出职业生涯。

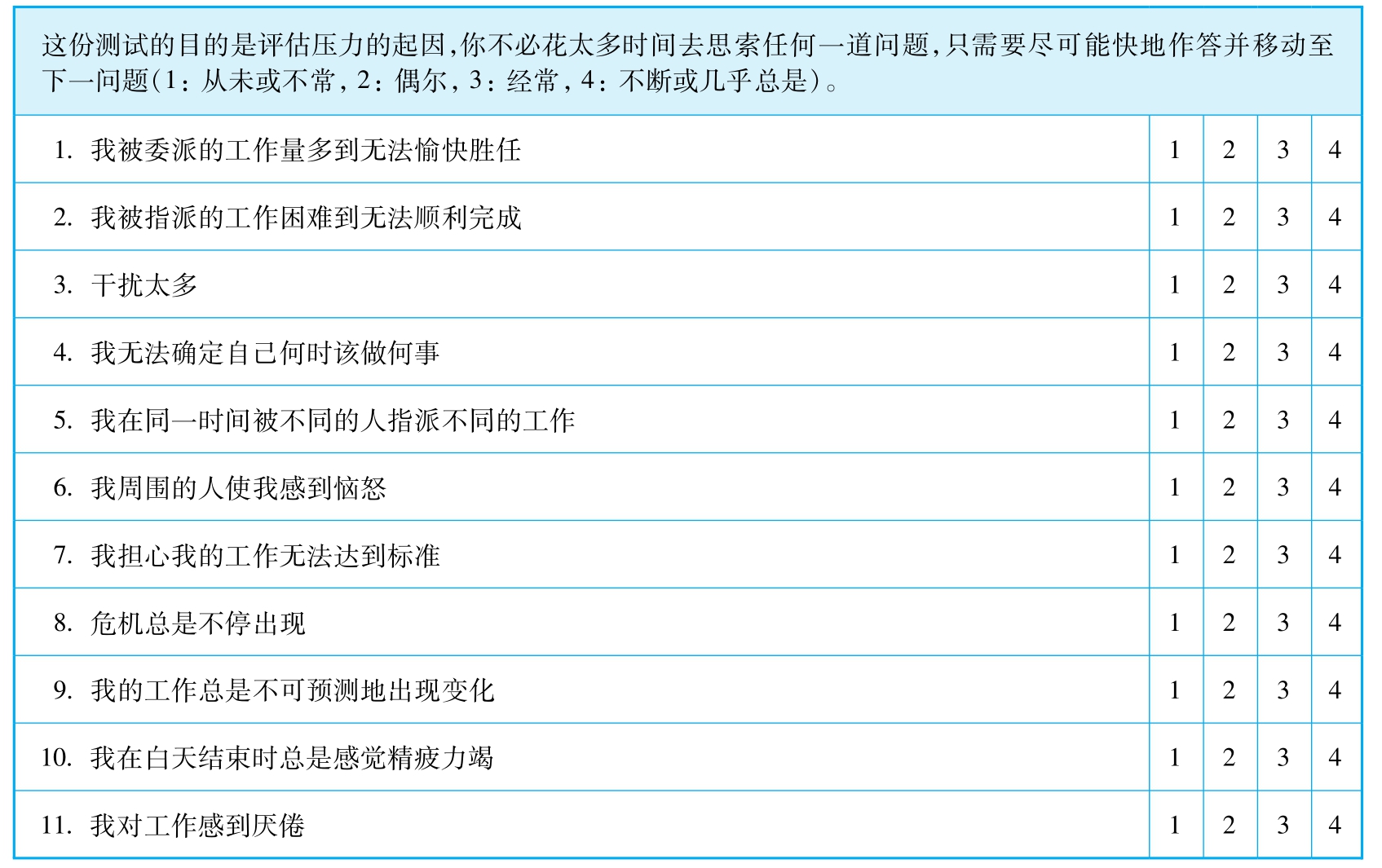

基于人力资本功能性流动的分类,我们设计三个指标来进行人力资本功能性流动测量和审计,这三个指标分别是:病休率、伤休率和退休率。病休率主要和两大因素有关(我们仅考虑因为工作而引起的疾病,而不考虑员工天生的一些疾病):一是组织的工作压力,二是组织的员工健康计划。病休率与工作压力成正比,而与员工健康计划成反比。组织员工的工作压力可以通过问卷调查的方式进行了解(参见表7-6),而组织的员工健康计划既要考虑到组织的经济承受能力,也需要关注行业的“最佳实践”———从某种意义上说,它确定了行业标准。例如,在IT行业,微软等公司的员工健康计划对整个行业产生了巨大压力。

表7-6 压力自测

续表

资料来源:周展宏,“工作压力困扰中国经理人”,《中华儿女(海外版)》,2004年03期,第25页。

伤休率主要与组织的职业安全系统有很大关系。在西蒙·多伦和兰多·舒尔乐看来,伤休率可能是事故率、严重率(严重度)和频率的函数(参见表7-7)(14)。退休率的变化可预先从组织的人力资本结构分析中得到一些启发;为减少退休率的巨大波动对组织运转所带来的影响,设计和维持适合的年龄结构极为重要。

表7-7 事故率、严重率和频率的定义与计算

续表

资料来源:西蒙·多伦、兰多·舒尔乐,《人力资源管理———加拿大发展的动力源》,中国劳动社会保障出版社,2000年,第447—478页。

从人力资本功能性流动审计角度看,我们所关心的问题与人力资本职业性流动审计大体是一样的,但也有一些自身的特点。第一,我们关注病休率、伤休率和退休率的静态比较;第二,我们关心管理层和关键员工的病休率、伤休率和退休率水平;第三,我们关心组织的病休率、伤休率和退休率的动态变化;第四,我们还关心病休率、伤休率和退休率的行业比较,并对行业的时间序列变化感兴趣;第五,我们需要了解导致人力资本功能性流动的根本原因是什么。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。