第一节 人力资本审计模型

人力资源管理的基本对象是人,因此,对人自身的审计应该是人力资源审计的重要内容。在人力资源管理中,一旦我们提到人自然就想到性别、年龄等特征,这属于人力资本结构中的人口统计学结构的要素,但人力资本结构还包括职位、部门等工作特征结构与影响力、成就动机等素质结构。这些结构特征可能在很大程度上既决定了人力资本的价值,又决定了人力资本的收益;前者指的是人力资本对组织的贡献,而后者是人力资本因为这种贡献而获得的回报。如果从总报酬模型来看,人力资本收益就不仅限于经济上的回报了。更重要的是,这个回报会影响到人力资本倾向,即人对组织的态度或满意度。而人力资本倾向则是人力资本流动的先行指标。由此,我们可以构建一个人力资本审计模型———SVRAT模型(参见图71)。SVRAT模型包括:人力资本结构审计(human capital structure audit)、人力资本价值与收益审计(human capital value and rewards audit)、人力资本倾向审计(human capital attitude audit)、人力资本流动审计(human capital turnover audit)等。这个模型不仅呈现了人力资本审计的内容模块,而且试图展现这些模块之间的逻辑联系。

图7-1 人力资本审计模型:SVRAT模型

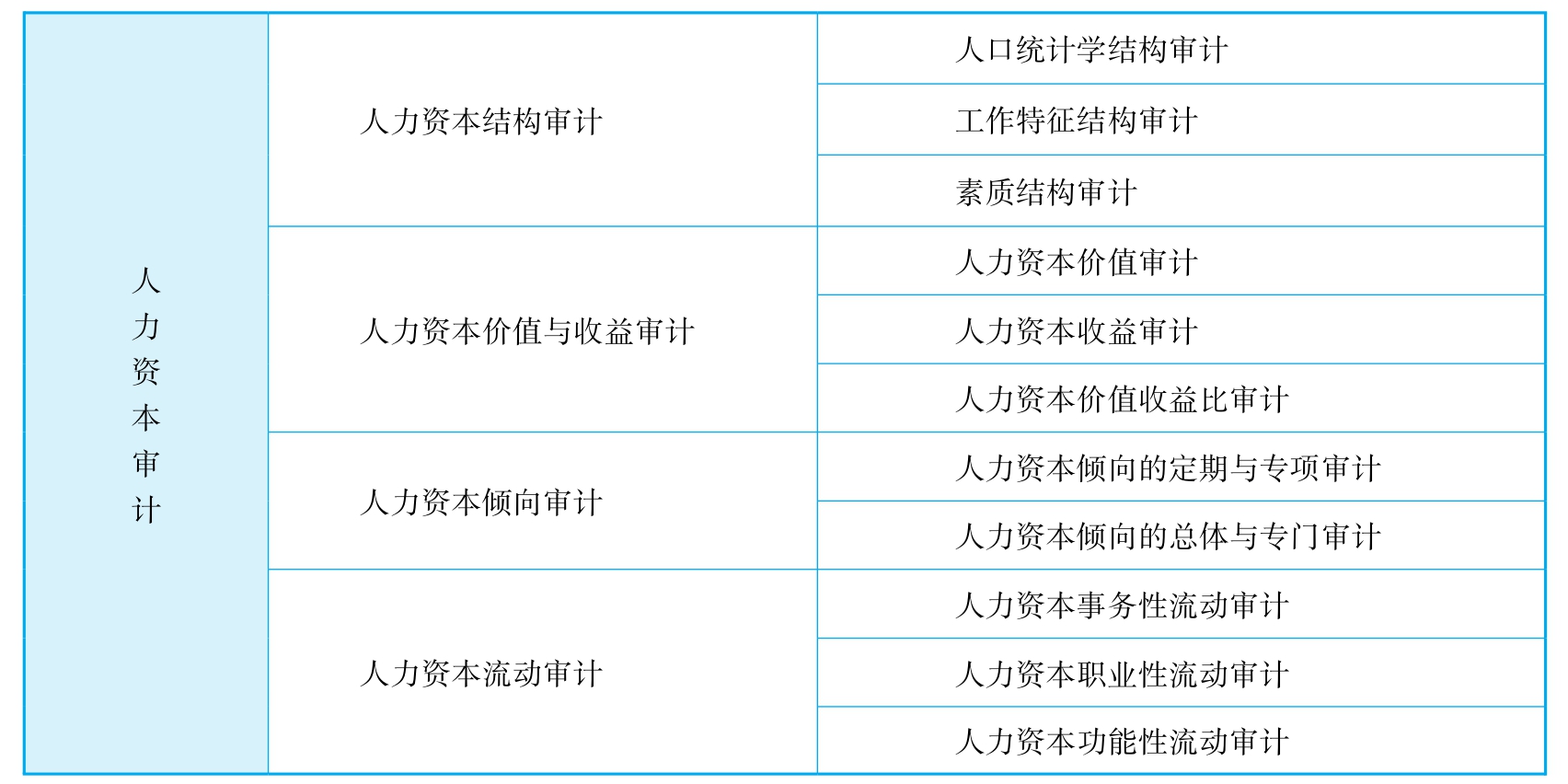

模型始终是一种高度提炼与简洁展示,是思想层面的;而管理实践则要求明确具体与实际可行,是行动层面的。这就是既需要一个人力资本审计模型,又需要一个人力资本审计清单的基本理由。从这个清单中,我们能够清晰地看到它更详细的分类(参见表7-1)。首先,人力资本结构包括三个方面:人的自然属性结构(即人口统计学特征)、人的职业属性结构(即工作特征)、人的个性行为能力属性结构(即素质特征)。其次,人力资本价值与收益审计在内容上是最显而易见的了,包括价值审计、收益审计以及价值收益比审计等。但由于人力资本收益在理论与实践上的巨大发展,导致人力资本收益审计必须扩展到总报酬审计层面上去。再次,人力资本倾向审计关心的是人的态度。在通常情况下,组织既进行定期审计,也会在特定事件后进行专项审计;既有总体的员工满意度审计,也有专门具体领域的满意度审计等。最后是人力资本流动审计。人力资本流动是劳动力市场最为突出的现象,也是组织最为头疼的人力资源管理领域。人力资本事务性流动、人力资本职业性流动、人力资本功能性流动是人力资本流动审计的三大组成部分。

表7-1 人力资本审计清单

人力资本审计在人力资源审计中有些特殊性。人力资源战略审计、人力资源规则审计、人力资源行动审计以及人力资源基础结构审计等都更关注“组织标准”,而人力资本审计则更关注“市场标准”,特别是行业与竞争对手标准。人力资本审计的核心在于相对性。例如,就人力资本收益来说,一个组织所支付的绝对薪酬水平可能远没有这个薪酬水平在同类组织中的位置(百分位)重要。如果这个水平与直接竞争对手相差较大的话,那么结果可能是致命的。这里当然假定其他人力资本收益是既定的。此外,人力资本审计的相对性还体现在动态变化上。虽然在某一个时点上薪酬水平有差距,但在下一个时点上差距被大大缩小甚至产生反差,那么结果又完全是另一番景象。所以,静态的相对性很重要,动态的相对性可能是更重要的,毕竟没有组织希望只有一个“时点”的生命期,永续经营才是组织的基本使命。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。