一、德国公司治理模式在所有权、融资和监控体系中的特征

首先,德国公司所有权高度集中,少数股东作用十分有限。1998年,在德国100家最大的公司中,只有平均26%的公司实行了所有权分离,18%由家族控制,14%由政府控制,17%由国外的投资者控制,14%由其他公司或银行控制。这种所有权结构在近20年中并没有多大的改变。大部分规模较大的公司还是非上市的私人公司,与国际其他公司模式比较,上市公司的数量和市场资本化程度很低。

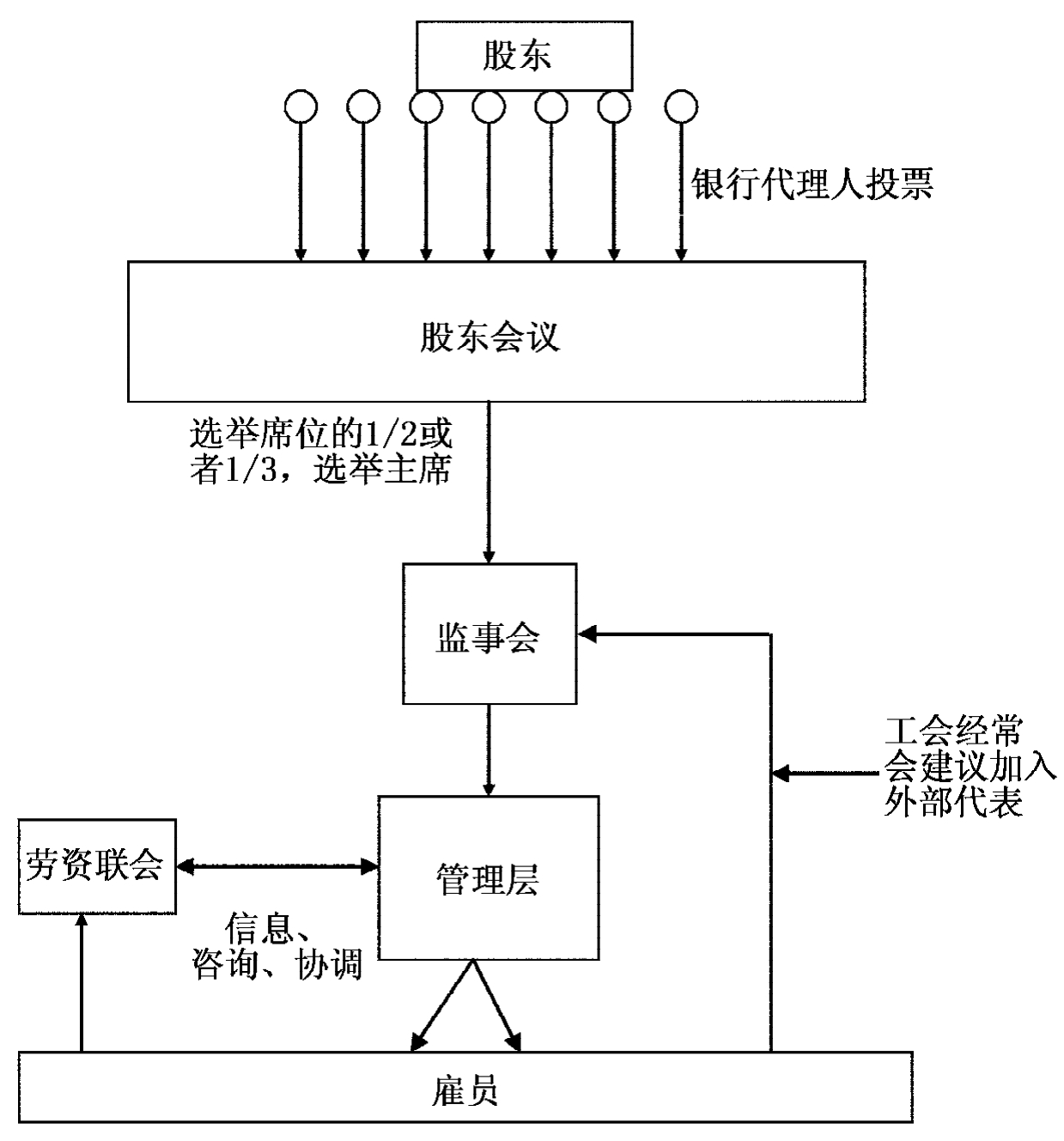

图1 双重体系的董事会决议制度

其次,所有权与其他组织的战略利益相关度较高。金字塔式的集团公司控制着公司和银行业密集程度高都是非常重要的原因。从社会学角度看,与美国投资者的投资多样化和流动性比较,德国公司的所有权结构将高水平的委托管理引入到了特殊的企业中。尽管英美的机构投资者是以股价增值和股息收入为导向的,公司和银行还是倾向于追踪战略性的组织利益,以促进公司间的合作,从中获得收益。德国公司间的密切联系抑制了经营权市场的发展,从而吸引投资者参与公司管理,而不是退股。

再次,德国的国际银行起着主要的监管作用。银行通过信贷和大量持股与经营管理建立了紧密的联系,行使代理投票权,并监管董事会成员。银行监管是债务和资本混合的金融关系中的重要组成部分。这种多元的关系减少了所有者和融资方的冲突,也减少了信息不对称。公司外部融资通过银行贷款取得,从而缓解了公司因缺乏股东造成的内部融资压力。根据选择的股东与贷款人参数不同,强大的银行会削弱少数股东的地位。

德国公司治理模式所有权与经营权的发展与几个规章制度有密切关系。第一,公司法授权了双重董事会,并产生了大股东代表。第二,实行多元投票权和限制最大投票权制度使投票权背离了原来的一票一权的规律。银行通过保管公司股票拥有投票的权利,同时也代表了小股东的利益。第三,资本市场的制度和会计法则倾向于削弱少数股东的权利和实行市场机制。例如,德国的会计法则是债权人导向,缺乏类似于国际会计标准或者美国GAPP标准的透明度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。