沪深300指数及其行业指数的波动性和联动性研究

王祖山 张志军 李 飞

(中南民族大学)

摘 要:行业板块的波动性和相关性是投资者资产配置时需要考虑的重要因素。该研究以沪深300及其行业指数为样本,借助GARCH模型,研究行业板块波动特征及行业指数间的联动效应。发现行业指数波动受前期波动影响,表现出集聚性,其波动持续时间长,行业板块间相差小。300消费、300医药、300可选等大消费概念指数获得了超额收益,其波动性较小,持续性强。300能源、300材料指数也取得了超额收益,但其波动相对剧烈。300公用指数波动最小,但未能取得正收益,出现亏损。行业板块间相关程度较高,A股市场各行业板块受到系统性风险因素影响较大,各指数间存在多个显著的因果关系,联动效应迹象明显。

关键词:沪深300指数;300行业指数;GARCH模型;波动性;联动性

前言

波动性和联动性是衡量股票市场的价格波动、质量和效率的有效指标。波动性代表资产收益的不确定性,即风险,联动性则反映资产间的联动效应。投资者选取股票时,常常会根据股票收益率波动评估市场风险,以期实现特定收益下的风险最小,或特定风险下的收益最大。在配置资产组合时,又会考虑到资产间的联动性,以期降低资产组合风险。

本文借助GARCH模型来研究行业板块的波动特征以及行业指数与综合指数之间的相关性,以期为投资者投资行为和监管者的监管提供参考。

一、国内外研究现状

(一)行业波动性研究现状

现代金融研究广泛采用收益方差来度量金融资产波动率。Engle(1982)提出用自回归条件异方差模型(简称ARCH模型)来描述金融资产收益率特征,假定随机误差项的条件方差依赖于误差项前期值平方的大小,但ARCH模型存在滞后长度难以确定以及违反参数非负数约束等缺陷。Bollerslev(1986)提出了广义的ARCH模型(简称GARCH模型),假定随机误差项的条件方差既依赖于误差项前期值平方的大小,又依赖于误差项条件方差的前期值。GARCH模型被广泛应用,同时GARCH的衍生模型也快速发展起来,例如GARCH-M、IARCH、CARCH、EGARCH等。

学者利用ARCH模型,对行业的波动特征进行过大量实证研究。Schwartz和Altman(1973)利用Kendall协同系数检验了美国行业股指波动性间的协同变化,发现某些行业相对其他行业具有更高的波动性,但各阶段行业波动性的相对大小又具有显著稳定性。劳兰瑶、邵玉敏(2005)对股票行业指数的波动性进行了分段估计和Kendall协同系数检验,发现各行业的波动性大小排序在短期内相对稳定,即某些行业的风险相对来说总是较大,而另外一些行业的风险相对来说总是较小。唐璐(2008)研究九类行业指数日收益率,发现金融行业指数波动率和风险溢价因子都是最高的,除了农林行业以外,其他的行业都表现出了明显的“杠杆效应”。许爱霞(2006)发现基于t分布的GARCH模型能够更好地描述行业指数收益率序列“尖峰厚尾”现象,除地产行业以外其他行业指数收益率序列都存在明显的“杠杆效应”。

(二)相关性研究现状

股票收益率的相关性也是学者关注的重点,但是这些研究多集中于不同国家或区域之间的相关性。例如Longin和Solnik(2002)研究了美国、日本、英国、法国、德国在1959—1996年之间的股指收益率月度数据,发现市场处于熊市时的股指收益率的相关性大于市场处于牛市时的相关性。Ramchand和Susmel(1998)研究了世界主要的股票市场之间的相关系数变化特征,发现美国和其他国家股市间相关系数受其自身市场波动的影响,当美国市场剧烈波动时,相关系数是平缓时期的3倍左右。Gerard(1997)和Bekaert(1999)研究认为,在市场处于牛市时,股票收益的相关性下降,而在市场处于熊市时,股票之间的相关性反而增强。Kearney和Valerio(2005)研究法、德、意、荷、西在1993—2002年间的股指相关性,发现国内股票市场间的相关性对于利好与利差信息的反映具有极强的不对称性。国内学者对股票相关性的研究集中在国内股市之间以及国内股市与国际股市之间的分析。袁继东(2003)发现沪市的波动先于深市,深市的波动又会反过来影响沪市的波动。姜长和(2003)研究中国与亚洲、欧洲、美洲股市数据的相关性,认为世界上大多数国家的股市都和美国股市相关,并且欧洲股市与美国股市的相关性比亚洲股市与美国股市的相关性强得多。宋飞、沈可挺、鲍钦(2002)检验了日经225指数和DAX指数对标准普尔500指数的相关性,结果表明美国股市是日本和德国股市波动的重要原因,标准普尔500指数收益率的变化是日经225指数及DAX指数收益率变动的葛兰杰原因。王春丽、林茜(2006),杨渺、杨代若(2003)对A、B股市场之间的相关性与协整性进行实证研究,结果发现沪市存在显著的双向因果关系,而深市却不存在显著的因果关系。唐璐、魏凌艳(2008)检验九类行业指数日收益率,显示有6对行业指数间不存在因果关系,有9对行业指数间存在单向因果关系。

二、波动性特征与模型介绍

(一)金融时间序列的波动特征

大量关于金融时间序列波动性的研究表明金融时间序列的波动性具有以下共同特征:(1)波动聚集性,是指收益率序列的波动往往表现出大的波动后面跟随者大的波动,小的波动后面跟随者小的波动。(2)波动不对称性(也称“杠杠效应”),即坏消息比好消息对收益率序列的波动影响更大。(3)长期记忆性,即t时刻之前的冲击对于t时刻之后的条件方差的影响是持久的。(4)收益率序列的经验分布并不是人们传统认为的独立正态分布,而是呈现出明显的“尖峰后尾”性;(5)股票价格服从随机游走过程,并且一般为非平稳序列,但收益率序列却通常为平稳序列;(6)收益率序列几乎不存在相关性,但收益率的平方序列却有很强的相关性。

(二)相关模型介绍

1.GARCH模型

ARCH模型一般形式为ARCH(p):

方程(1)、(2)分别为条件均值和条件方差方程,其中,α0>0,αi≥0(i=1,2,…,p),vt是一个均值为0、标准差为1的纯随机过程 表示εt的条件方差,即

表示εt的条件方差,即

ARCH模型假定随机误差项的条件方差与其误差项滞后的平方有关,该模型能够较好地刻画金融时间序列的“波动聚集性”特征,但在实际过程中往往需要一个很大的移动平均阶数p,而p过大就会导致模型的参数估计出现一系列的问题,于是Bollerslev提出了ARCH扩展,即GARCH模型。GARCH模型用一个简单的GARCH模型来代替高阶的ARCH模型,大大简化了模型估计和识别。GARCH模型的一般形式为GARCH(p,q),即:

ARCH模型假定随机误差项的条件方差与其误差项滞后的平方有关,该模型能够较好地刻画金融时间序列的“波动聚集性”特征,但在实际过程中往往需要一个很大的移动平均阶数p,而p过大就会导致模型的参数估计出现一系列的问题,于是Bollerslev提出了ARCH扩展,即GARCH模型。GARCH模型用一个简单的GARCH模型来代替高阶的ARCH模型,大大简化了模型估计和识别。GARCH模型的一般形式为GARCH(p,q),即:

2.格兰杰因果检验

Granger因果检验用来判定经济变量之间的因果关系以及影响方向,检验变量X与Y之间的因果关系以及其影响方向,需要构建如下的检验回归方程:

y t=α0+α1 y t-1+…+αqy t-q+β1 x t-1+…+βqx t-q+εt x t=τ0+τ1 x t-1+…+τqx t-q+k 1 y t-1+…+kqy t-q+υt

其中,假定随机误差项之间是不相关的。原假设:“X不是引起Y变化的原因”或“Y不是引起X变化的原因”,上述回归方程的估计结果可分四种情况:存在从X到Y的单向因果关系,表示为X→Y;存在从Y到X的单向因果关系,表示为Y→X;存在从X到Y的双向因果关系,表示为Y→X;X和Y之间不存在任何的单向因果关系。格兰杰因果检验要求时间序列是平稳的,防止“伪回归”现象的出现。

3.ARCH效应检验

ARCH效应检验方法很多。如若残差平方序列在所有的滞后阶数上的自相关函数和偏自相关函数显著地异于零,其相应的Q统计量也显著,则拒绝原假设,即序列存在ARCH效应,反之,则接受原假设,序列不存在ARCH效应。

Engel提出了检验残差序列是否存在ARCH效应的另一种方法,即拉格朗日乘数检验(简称LM检验)。该检验的辅助回归方程为:

该检验的原假设和备择假设分别为:

H 0:α1=α2=…=αq=0;H 1:Eαi≠0(1≤i≤q)

用Eviews对回归模型的残差进行ARCHLM检验时,输出两个统计量:F统计量,用于检验对所有滞后残差平方项的联合显著性,TR2统计量,为ARCHLM检验统计量。

4.平稳性检验

对收益率序列做回归分析时,需要事先对收益率序列进行平稳性检验。检验的方法主要有ADF、DF和PP检验等,以避免“伪回归”,本文选用ADF检验,现介绍如下:

ADF检验是以AR(1)过程为基础的:r t=ρr t-1+x′tδ+εt

其中,x t为外生回归向量,可以由常数项或常数项和线性时间趋势相构成,εt为误差项,通常假设为白噪音。若参数 则序列r t是一个平稳序列。所以,只需检验ρ的绝对值是否严格小于1。上述AR(1)过程,常常因为序列存在高阶滞后相关而破坏了随机扰动项εt为白噪音的假设,为此,ADF检验对上述过程做出了进一步的改进,它假定序列r t服从AR(p)过程。在ADF检验中,原假设为H 0:ρ=1,即序列为非平稳序列,备择假设为H 1:ρ<1,即序列为平稳序列。

则序列r t是一个平稳序列。所以,只需检验ρ的绝对值是否严格小于1。上述AR(1)过程,常常因为序列存在高阶滞后相关而破坏了随机扰动项εt为白噪音的假设,为此,ADF检验对上述过程做出了进一步的改进,它假定序列r t服从AR(p)过程。在ADF检验中,原假设为H 0:ρ=1,即序列为非平稳序列,备择假设为H 1:ρ<1,即序列为平稳序列。

5.自相关检验

对于序列自相关,有三种常用的检验方法:D.W统计量检验,相关图和Q统计量检验以及LM检验。利用D.W统计量检验序列自相关存在以下缺点:(1)不能检验序列高阶序列自相关性;(2)存在无法做出判断的D.W值的区间。(3)当方程解释变量中含有滞后因变量时,D.W统计量检验不再有效。相关图和Q统计量检验以及LM检验克服了D.W统计量检验的这些不足,后文中我们将使用相关图和Q统计量检验来检验收益率序列的自相关性。当检验出序列存在自相关时,建立AR(p)模型来刻画序列的自相关结构。

三、行业板块波动性研究

(一)数据收集与分析

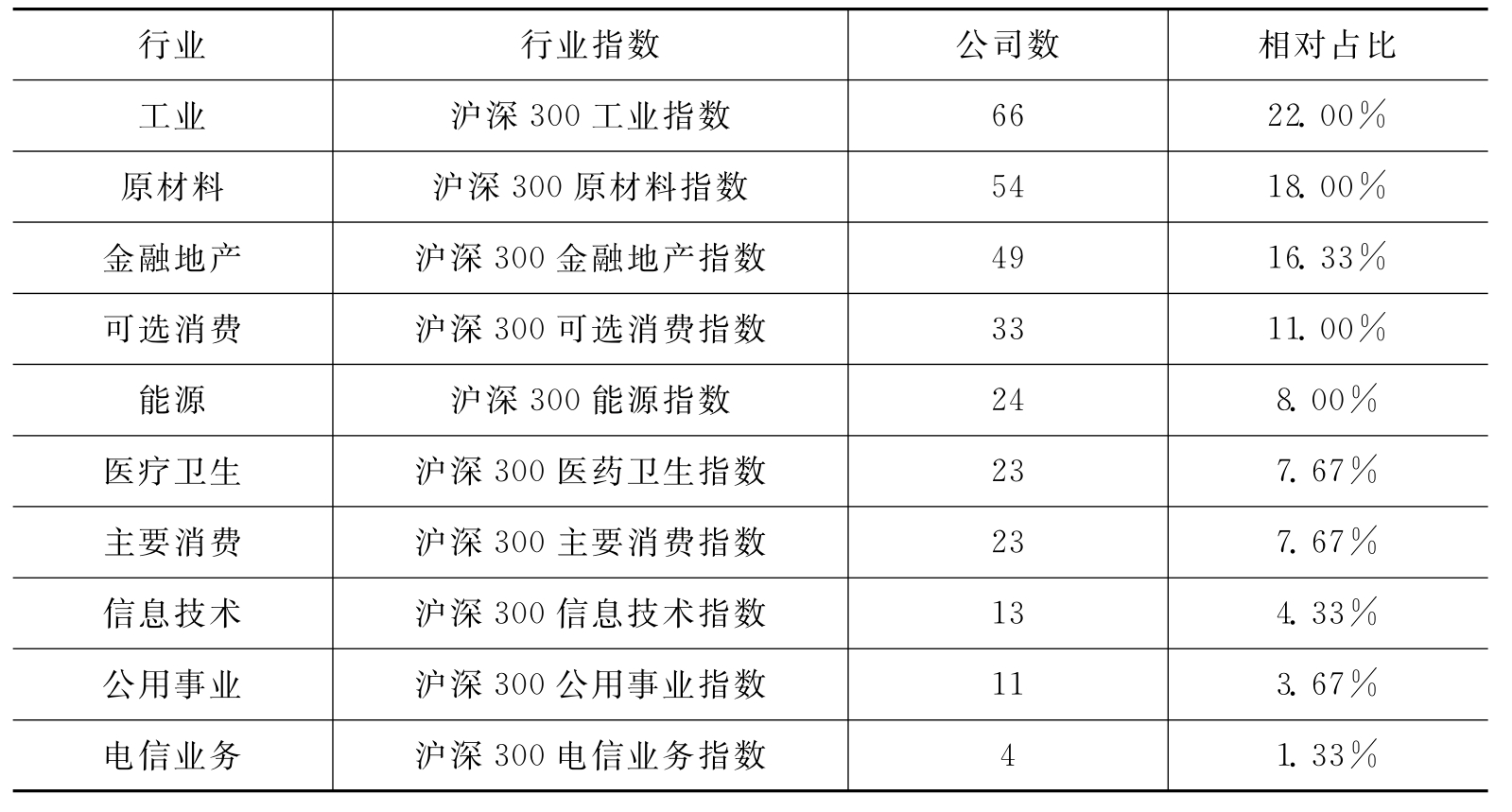

沪深300指数是从上海和深圳证券市场中选取300只规模大、流动性好的A股作为样本,其中沪市有179只,深市121只,覆盖了沪深市场六成左右的市值,具有良好的市场代表性。

行业板块的波动性常用行业指数的波动来衡量,本章选取沪深300行业指数作为研究样本。沪深300行业指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数,其行业分类是借鉴国际主流行业分类标准,根据我国上市公司特点进行调整,将上市公司分为10个行业,即沪深300能源指数、沪深300材料指数、沪深300工业指数、沪深300可选指数、沪深300消费指数、沪深300医药指数、沪深300金融指数、沪深300信息指数、沪深300电信指数和沪深300公用指数。

本文数据采用的是沪深300指数及其300行业指数2009年1月5日至2011年12月31日收盘价。截至2011年12月31日,沪深300指数成分股数目的行业分布和行业占比状况如表1所示。从绝对数目看,成分股分布最多的四个行业大类依次为:工业、材料、金融、可选,总占据了成分股数目的67%,它们是沪深300指数中具有代表性和重要性的四个行业。

表1 沪深300行业指数结构

图1为沪深300指数收盘价走势,这段时期处于2008年金融风暴后期。为暂缓金融危机的蔓延,各国政府不约而同地采取了宽松的货币政策和财政政策,致使大宗商品价格大幅波动,银行体系安全性也遭国际三大评级机构的集体质疑,并最终导致了欧美等国债务危机的爆发;中国通货膨胀高位运行,信贷结构性矛盾凸显,投资环境恶化致使实体经济出现“空心”化趋势。面临如此情势,世界主要经济体将宽松的货币和财政政策向从紧或适度从紧的方向转移。在此背景下,沪深300指数的走势大致经历了以下三个阶段的行情:

第一阶段:2009年1月5日至2009年12月,在这段时间内,在4万亿元投资和系列消费刺激政策下,延续2008年强劲走势,随后由于货币扩张政策致使流动性过剩,部分行业产能过剩、居民生活物价水平升高预期增强,沪深300指数出现断崖式下挫。

第二阶段:2009年12月至2010年10月,这一时期我国央行共3次提高存款准备金率,累计提高1.5%,提高基准利率0.25%,在流动性逐步收紧的预期下,前期释放的流动性推高了楼价,流向了非实体经济,股市资金也选择逐步退出。此间沪深300指数出现大幅震荡,振幅超过49%。之后随着提高准备金、加息预期减弱,指数出现反弹。

图1 沪深300指数日收盘价格走势

第三阶段:2010年10月至2011年12月30日,随着欧债危机爆发,世界经济增速再次陷入低迷。国内外贸出口量大幅萎缩,CPI、PPI逐月高企等国内外不利因素的影响下,央行进一步紧缩流动性。期间共8次提高存款准备金率,累计提高4%,基准利率累计提高2%,地方融资平台出现变相违约、房地产行业出现开发企业卷款“跑路”、南方制造企业出现“倒闭潮”,加之新股发行增长。这一阶段沪深300指数出现单边下挫格局,累计跌幅达20%。

图2 沪深300行业指数日收盘价格走势

图2为沪深300各行业指数收盘价走势图,300金融指数在第一阶段的上升中的指数点位和涨幅都远远超出其他行业指数,于2009年8月初达到最高点,带动沪深300指数创出自金融危机爆发以来的新高,指数自第一阶段末期出现了单边下挫走势,累计跌幅超过35%,明显超过沪深300跌幅。300消费指数一直处于高位运行态势,其成分股中从事酿酒行业的上市企业占比超过47%,包括贵州茅台、五粮液、洋河股份等总市值超千亿的白酒和国内最大规模的红酒酿造企业,在此期间受到投机者热炒和A股市场机构投资者的追捧。而300信息指数和300公用指数则一直处于较低的点位水平,并落后于沪深300指数的涨幅。300医药指数一直处于较高的指数点位,涨幅也明显高于沪深300指数,300医药指数在第一阶段主要受益于流动性释放和扩大内需政策刺激,板块处于市场领涨地位,在第二阶段更是受到发布《国务院关于加快培育和发展战略性新兴产业的决定》利好刺激,相关个股几乎全线暴涨,在不到90个交易日内累计涨幅超过55%。但第三阶段该板块最终还是成为“失宠的王妃”,累计跌幅达39%,成为沪深300行业板块中跌幅最大的板块之一。

图3 沪深300行业指数累计超额收益

从图3显示在该段期间内,沪深300指数的收益率为29.05%,其中有5个行业指数的收益率超过该值,6个行业指数的收益率低于该值。超额收益率最高的分别是消费指数,达到了62.17%,而超额收益率最低的是公用指数仅为-46.91%。

(二)数据处理与基本统计分析

1.数据处理

对沪深300行业指数的日收益率与收盘价进行处理,利用公式Rt=ln P t+1-ln Pt计算收益率,其中,Rt为第t期的日收益率,P t+1、P t分别为第t+1期和第t期的收盘价。沪深300及各行业指数的收益率折线图显示,各行业指数的波动聚集性效应明显。为简便起见,将各行业指数的收益率特征列表如表2。

表2 沪深300及各行业指数日收益率描述性统计量

表2可见,各行业收益率序列的偏度值均小于0,峰度值均大于3,表明各行业收益率序列均呈左偏分布,并且表现出“尖峰厚尾”的特征。J-B统计量的伴随概率值P非常小,收益率序列显著不服从正态分布。从标准差可以看出,300能源指数收益率波动率最大,除了300公用指数外,其他各行业指数日收益率均值均为正数,300消费指数平均日收益率最高。300公用指数的平均日收益率最低。对收益率序列均值进行等于0的检验。检验结果显示,t统计量的相应概率值p普遍较大,因此接收“均值等于0”的原假设。综上所述,行业指数日收益率序列的分布具有波动“聚集性”、“尖峰厚尾”以及零均值等特征。

2.平稳性检验

检验时间序列平稳性的方法有很多,如DF检验、PP检验、KPSS检验、ADF检验,本文选用ADF检验。检验结果如表3。沪深300及各行业指数日收益率在给定的1%的检验水平下,检验统计值小于临界值,因此拒绝原假设,认为指数收益率序列是平稳序列。

表3 ADF平稳性检验表

3.自相关检验

通过软件分析,沪深300行业指数收益率序列的自相关函数和偏自相关函数绝大多数都在95%的置信区域内,Q统计量的值也不显著,其相应的概率值都大于0.001,因此可以认为沪深300及各行业指数收益率序列不存在自相关。

4.ARCH效应检验

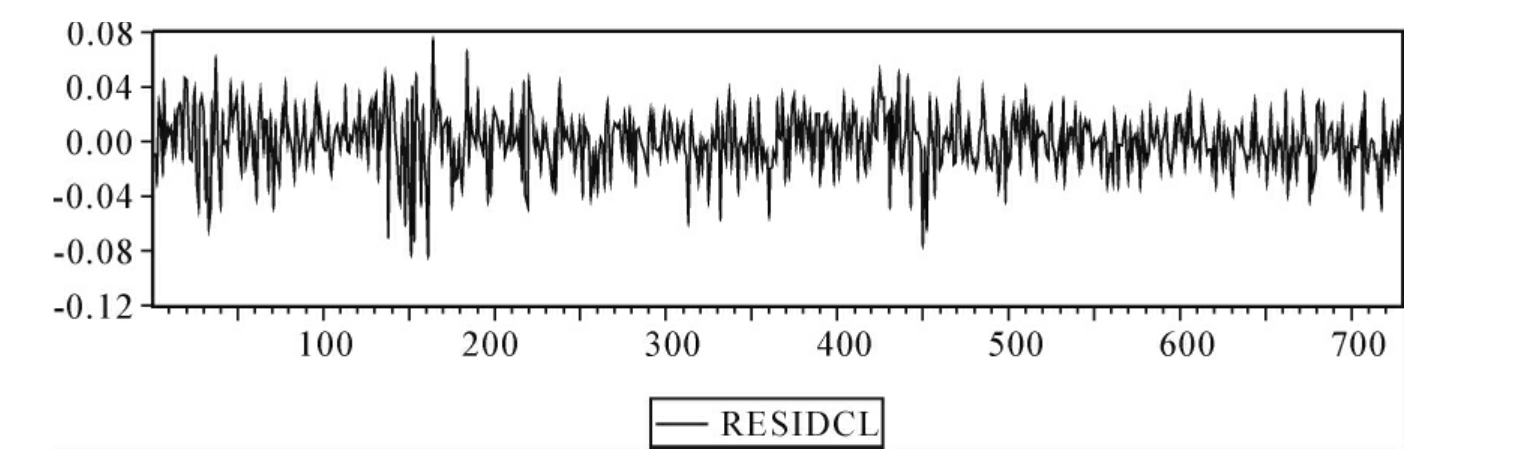

传统金融计量模型通常假定收益率序列的条件方差是不变的,然而大多数金融资产收益率序列的条件方差具有时变性,即具有ARCH效应。以沪深300材料指数收益率序列为例,检验其是否具有ARCH效应。

图4 300材料指数日收益率残差序列折线图

从图4可以看出,沪深300材料指数收益率回归方程的残差表现出波动“聚集性”。利用残差平方的相关图来判断回归方程的残差是否存在ARCH效应。结果可以看出,残差平方的自相关函数大多数都超出了95%的置信区域,统计上显著地不为0,而且其Q统计值也非常显著,相应的概率值P<0.001,从而表明残差序列存在ARCH效应。通过ARCHLM检验,得到以下检验结果:

图5 残差序列的ARCHLM检验结果

如图5所示,F统计量=4.661507,其概率值P非常小,表明检验辅助回归方程中滞后残差平方项是联合显著的。ARCH效应检验统计量是ObsR-squared,其值等于110.4427,对应概率值P非常小,因此拒绝“残差不存在ARCH效应”的原假设,即残差序列存在条件异方差。

综上所述,无论是利用残差平方相关图检验还是ARCHLM检验,都显示沪深300材料指数收益率序列存在ARCH效应。运用同样的方法,对其他沪深300行业指数收益率序列进行检验,得出同样具有ARCH效应的结论。

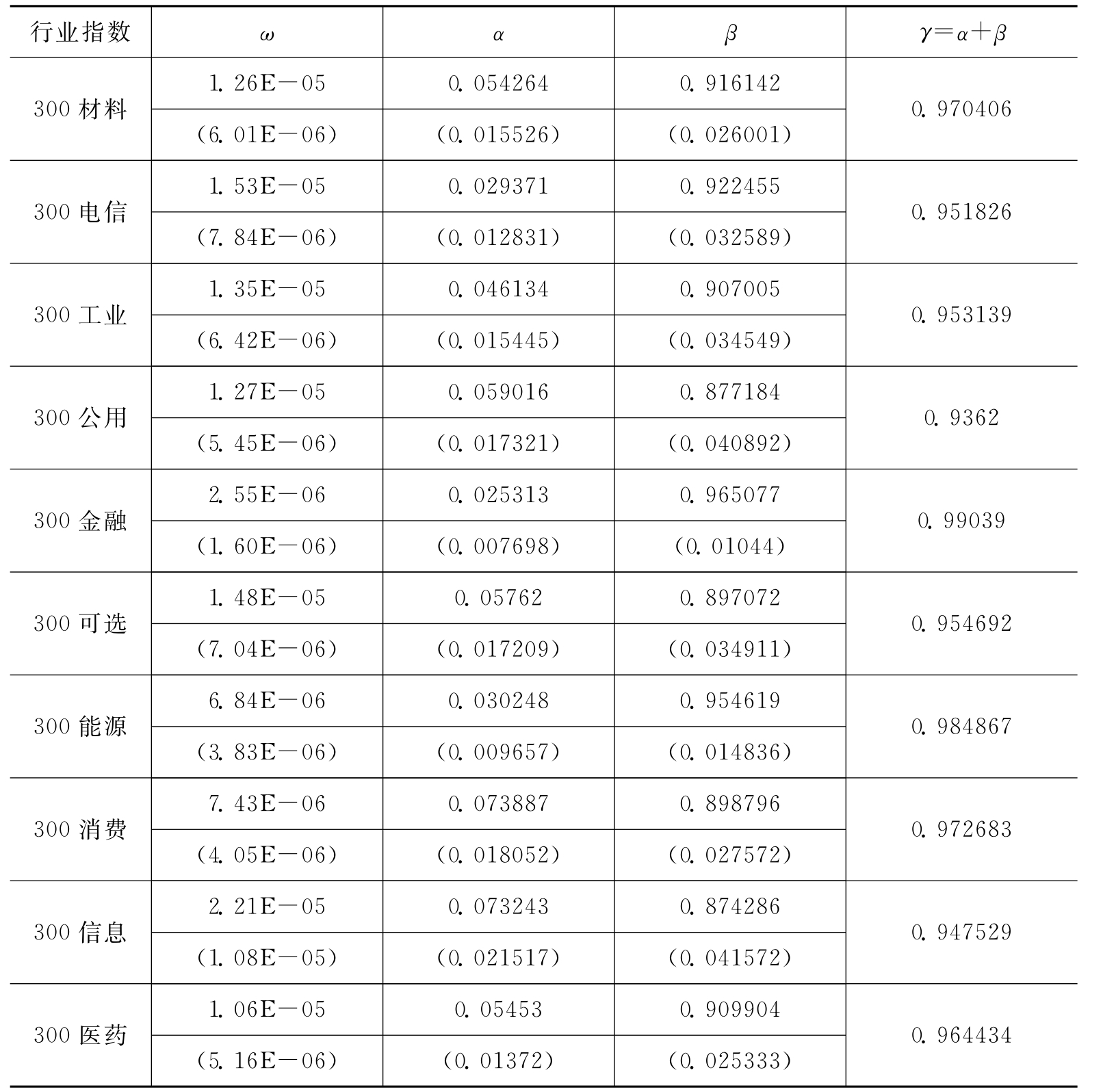

5.GARCH模型计量结果

本节进一步用GARCH模型对各行业指数收益率波动特征进行分析。基于过去实证经验,选用基于t分布的GARCH模型较之基于正态分布的GARCH模型拟合效果更好。由于收益率序列间不存在自相关且均值为零,因此对均值建模时,无需引入自回归项和移动平均项,可对建立如下形式的均值方程:r t=εt。

采用GARCH(1,1)对沪深300行业指数收益率的波动特征进行检验,具体形式为:

均值方程:r t=εt

表4 各行业指数日收益率序列的GARCH模型估计参数

注:括号内数字表示各参数的标准误差

从表4数据显示,条件方差方程中参数估计值大于0,其中α表示当期波动对下一期波动的影响程度,β表示当前波动受到其上一期波动的影响程度。各行业的α值明显小于β值,表明各行业收益率的波动主要源于其前期波动的惯性。λ=α+β表示行业指数收益率波动的持久性,即用来衡量现有的波动趋势在未来消失的速度,各行业的λ值越接近1,表明当前的波动趋势在未来持续时间越长。以上数据显示,各行业收益率的波动90%以上受到自身前期波动的影响,这种波动具有很强的持续性,其中金融行业的这种持续性表现得尤为明显。

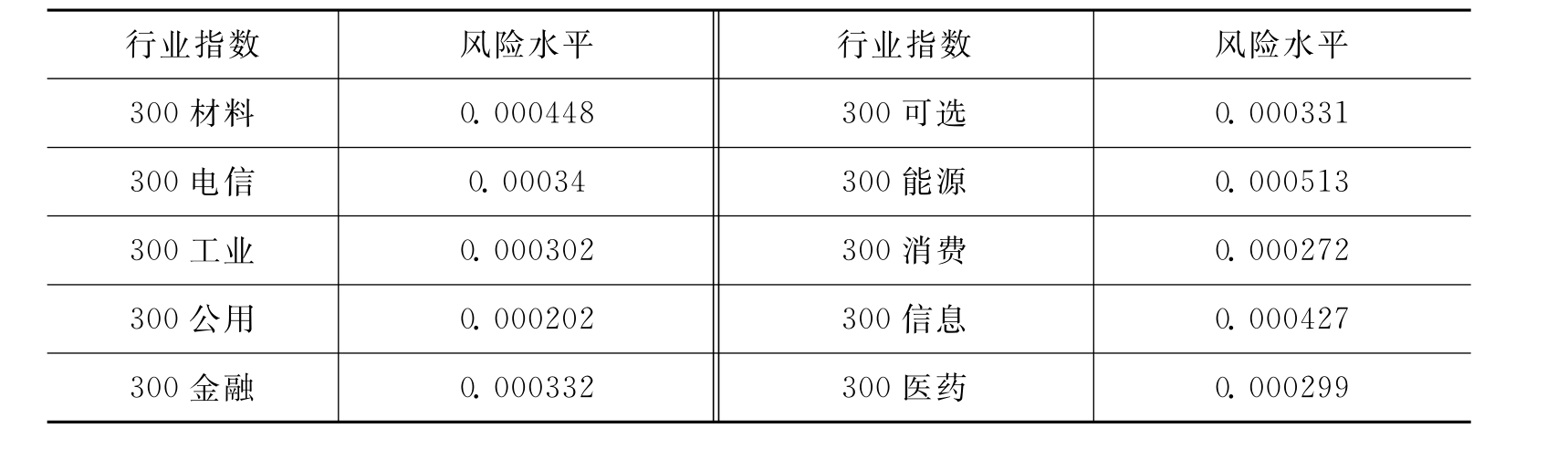

6.行业板块风险分析

一段时间内,一种证券收益率序列的方差往往体现出该种证券收益的波动性,然而在某一时刻,收益率序列的方差是此前的某些时刻的波动密切相关的条件方差。更加准确地说,这种相关性的方差是收益率序列的条件方差,下面重点研究日收益率序列的条件方差。以300材料指数的收益率方差为例,其折线图如图6。

图6 300材料指数日收益率条件方差折线图

从图6可以看出,沪深300材料指数日收益率条件方差的波动聚集效应明显,其他行业指数的图示结果可得出相同的结论。为了更加精确地度量各行业的风险水平,利用收益率序列的条件方差序列均值来刻画沪深300行业的风险水平。

表5 沪深300行业的风险水平

从表5看出,波动性从大到小依次是300能源、300材料和300信息,其次是300电信、300金融、300可选、300工业,300医药、300消费和300公用。

(三)本节小结

笔者将各行业指数风险水平、γ值和超额收益率排序进行综合分析,将结果总结如下:

(1)300消费指数和300医药指数具有风险小、超额收益高以及趋势性强的特点,说明国家拉动内需、扩大消费的政策,在A股市场上获得了积极的反馈,投资者普遍提高了相关上市公司估值和成长预期。同时从大消费概念出发,300可选指数虽然较以上二者波动略为剧烈,持续性上也不及前者,但依然获得了投资者的认同,获得了较高的超额收益。

(2)300材料指数波动较小,趋势的延续性较强,并且获得了一定的超额收益,这可能与其化学制品、建筑材料、容器与包装、金属与采矿和纸类与林业产品等小类行业的上市公司处于行业上游,具备一定的议价能力有关。

(3)300能源指数取得了不俗的超额收益,但其波动最为剧烈,持续性弱。从全球视角来看,近年来金融危机、欧债危机相继爆发,中东局势震荡加剧,致使国际能源价格出现大幅波动,通过外贸渠道影响国内能源价格。但由于相关企业处于产业链上游,具有一定的供给垄断地位,可以通过提高价格将部分成本向下游转移,或通过产业链整合,自行消化原料波动风险,从而获得较高的利润。进而可以解释300公用指数为何成在十大行业指数表现最差。从300公用指数成分股构成可以看出,电力生产企业占据绝对多数,一方面,其中大多是火电生产企业,大多处于能源产业链的下游,要承担上游转移的价格风险,其利润亦被不断提高的环境保护要求所挤压,并且民众对电价非常敏感,企业很难通过提价将成本向消费终端转移;另一方面受到经济衰退的影响,能源需求在此间大幅减少。

(4)300工业指数可能受到下列因素的影响,波动较大,其指数表现也远输于沪深300表现:①在世界经济增速放缓,需求下降和国外贸易保护主义等因素的影响,我国对外贸易出口企业订单明显减少;②伴随着国内从紧的货币和财政政策的实施、劳动力和环境保护成本的提高,从事建筑产品、建筑与工程、电气设备、机械制造、工业集团企业、贸易公司与经销商、商业服务与商业用品,航空货运与物流、航空公司、海运、公路与铁路和交通基本设施等行业的企业利润大为减少,增加了企业的风险。

(5)300金融指数风险水平较为靠前,国家严厉的房地产调控政策,加剧行业震荡,其中规模大、风险控制能力强的房地产开发企业虽不再有较高的成长性,但预期将会在行业洗牌过程中获益,总体收益下滑幅度不大。并且在该指数中涵盖了银行板块中的绝大多数银行,其利润水平一直令其他行业艳羡的。

(6)300信息行业指数涵盖了我国经济转型发展的重点行业,包括软件与服务、技术硬件与设备和半导体产品与设备。指数的大幅波动可能是因高新技术的开发风险巨大,但良好的发展前景支撑相关行业的良好预期。

(7)300电信行业指数波动较小、持续性相对不强,未能取得超额收益。可能是由于以下原因所导致:根据指数编制仅有4家上市企业进入成分证券,指数容易受到个别公司业绩或股价影响;电信行业属于生产服务类,并且成分上市企业规模大,服务的客户相对确定,当经济增速降低和货币财政政策紧缩时,容易导致客户群需求减少,从而相关企业业绩。

四、沪深300指数及各行业指数的关联性研究

上节研究了行业间资产配置的一个问题,即投资于哪些行业的风险较大,投资于哪些行业的风险较小;本节研究行业间资产配置的另一个问题,即如何根据行业板块的相关性来合理配置资产。本节首先计算出行业指数收益率的相关系数,然后对行业之间的相关性进行Granger因果检验,通过考察行业联动效应,了解哪些行业占据着主导地位,从而更好地根据某一行业的波动来判断其他行业的走势。

(一)相关性测度

本节选取日收益率数据为样本,计算沪深300及各行业指数间的相关性,得到相关系数矩阵如表6:

表6 沪深300指数与各行业指数收益率相关系数矩阵

注:用对应指数的拼音首个字母代替指数名称。

从表6沪深300指数与各行业指数收益率相关系数矩阵可以看出,各行业指数均存在一定程度的正相关关系。与沪深300指数收益率相关性最高的三个行业指数依次是300工业、300材料和300金融,相关系数分别为0.947、0.922和0.921,均大于0.9。而与沪深300指数收益率相关性最低的300医药指数,相关系数仅为0.729。另外,300工业指数与300材料指数,300公用指数与300工业指数,300可选指数与300工业指数之间的相关性也较强,各组相关系数均在0.9附近。

(二)格兰杰因果检验

行业间的相关系数矩阵考察了不同行业板块间的波动关联性,然而这种相关关系并不意味着引导关系,并不能表示在这种波动的联动效应中哪个行业占主导地位。格兰杰因果检验正是通过研究变量间的这种引导关系,反映不同行业板块间相互作用的方向,确定不同行业板块间的波动对其他行业板块的预测效果。

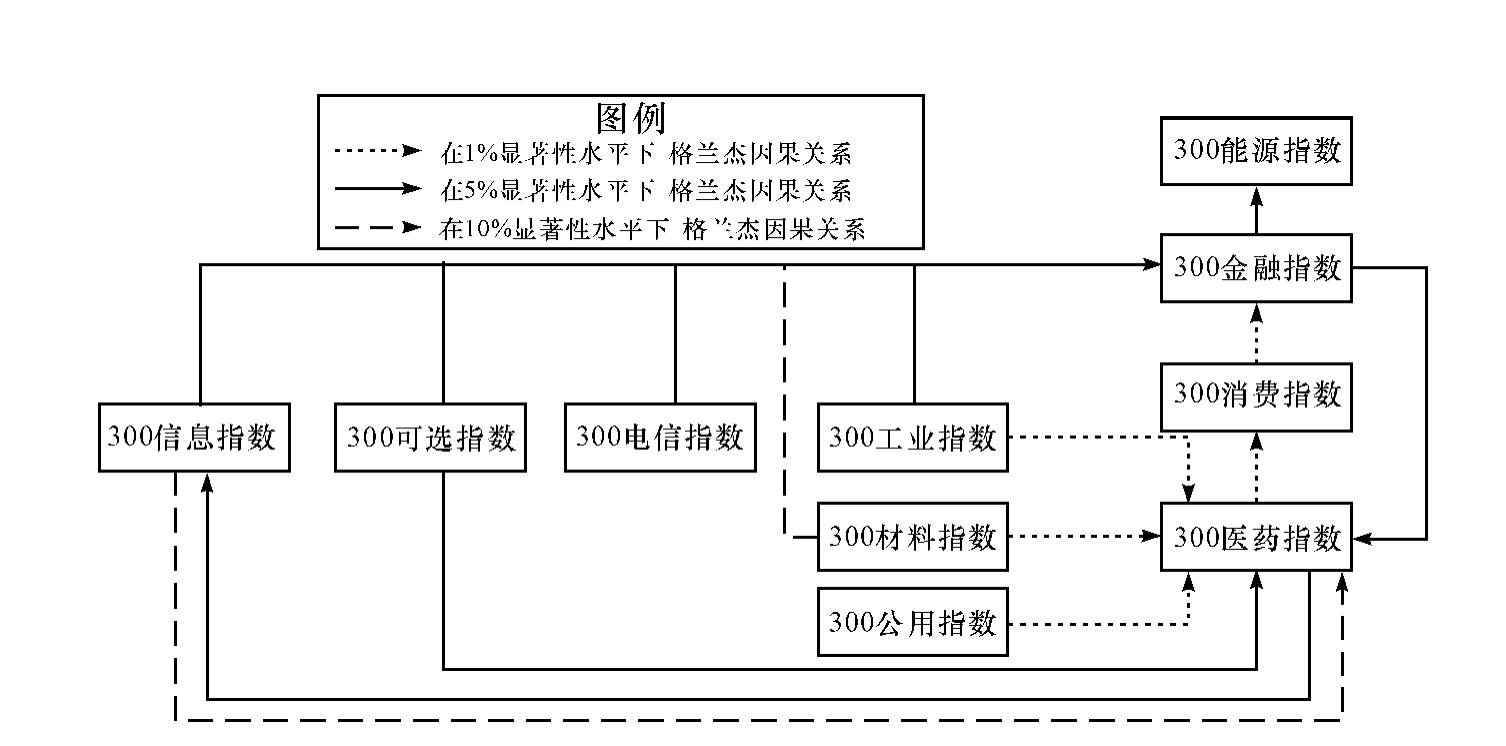

运用Granger因果检验对沪深300与各行业指数收益率之间的因果关系进行检验,结果如下:在5%的显著性水平下,沪深300收益率是300金融收益率的Granger原因,在1%的显著性水平下,沪深300收益率是300医药收益率的Granger原因。这说明,沪深300收益率的变化能够带动300金融和300医药收益率产生相应的变化。除了上述两组关系外,其余行业指数收益率与沪深300收益率间均不存在明显的引导关系。

运用Granger因果检验对沪深300行业之间的因果关系的检验结果如下:在10%显著性水平下,300材料收益率是300金融收益率的Granger原因,300信息收益率是300医药收益率的Granger原因。在5%显著性水平下,300电信收益率、300工业收益率、300公用收益率、300可选收益率、300信息收益率均是300金融收益率的Granger原因,而300金融收益率又是300能源收益率和300医药收益率的Granger原因,另外,300能源收益率和300可选收益率均是300医药收益率的Granger原因,300医药收益率是300信息收益率的Granger原因。在1%显著性水平下,300材料收益率、300工业收益率和300公用收益率均是300医药收益率的Granger原因,而300医药收益率又是300消费收益率的Granger原因,300消费收益率又是300金融收益率的Granger原因。将上述因果关系综合显示如图7。

五、结论与建议

(一)研究结论

(1)行业指数的波动较多地受到各自前期波动的影响,表现出集聚性。行业指数的波动均存在较强的持续性,且行业板块间波动持续性相差不是太大。(2)2009年1月5日至2011年12月30日期间,十个行业指数取得的超额收益有较大区别,且波动性的相对大小不同。300消费、300医药、300可选等大消费概念指数获得较高的超额收益,而且它们的波动性较小,持续性强;300能源、300材料指数也获得了超额收益,但其波动相对剧烈;300公用指数的波动最小,但未能取得正收益,全行业出现亏损。(3)行业板块间的相关性是时变的,表现出动态性。中国A股市场的行业板块间相关程度较高,为显著的正相关关系,相关系数大多分布与于0.7~0.95之间,一定程度上反映了A股市场各行业板块较大程度上受到共同的系统性因素影响,“齐涨共跌”现象依然明显,潜在的系统性风险较大。(4)A股市场众多行业板块之间存在板块联动效应,但这种效应的先后次序和强弱有别。

图7 沪深300行业指数间格兰杰因果关系图示

(二)投资建议

从普通投资者角度来看:目前我国A股市场存在大量的噪声交易者,他们获取和分析信息的能力有限,对宏观经济中各行业的发展状况和发展规律缺乏理性的分析和认识,非理性的投资行为造成股市暴涨暴跌现象依然突出。建议普通投资者参考以下投资策略:(1)各行业板块波动大小不同,风险承受能力强的投资者可以选择不同的行业板块进行联动操作。(2)波动性实证结果显示,目前我国A股市场中主要消费行业、医药行业股指波动较小,对于风险厌恶的投资者可以选择波动性小的行业板块进行波段投资。(3)由于我国证券市场“齐涨共跌”的特质,普通投资者也不宜将全部资产都配置于股票市场,以分散投资组合的风险。

从机构投资者角度来看:我国机构投资者规模逐步壮大,但综合实力参差不齐,而行业板块间存在“齐涨共跌”的现象。因此机构投资者可参与以下策略建议:(1)充分利用ETF、融资融券、股指期货等金融工具,及时发现新兴证券市场的套利机会,获得无风险收益。(2)了解新兴市场证券市场波动性特性,分析宏观经济和行业周期,遵循价值投资理念,从中长线投资中赚取稳定收益。(3)由于行业板块间的收益率正相关,且存在众多的显著的格兰杰因果关系,因此不宜将总体投资头寸全部配置于A股票市场,可配置如债券、股指期货、货币型基金等金融资产。

(三)研究展望

沪深300行业指数的分类并没有具体细化,如300金融指数中包括了银行、券商、保险和房地产等板块,300材料指数中包括了有色金属、钢铁等板块。要更清晰和更准确地把握各个行业或各个板块与沪深300指数间的关系,有必要将目前所使用的沪深300行业指数的分类进一步细化,以达到更精确的效果。

不排除某些个股或行业变动会带动其他个股、行业乃至整个大盘的价格走势,故可把主要研究对象锁定在某个重点行业或某个重点成分股,深入探讨该重点行业或重点成分股与沪深300指数间存在的关系。也可进一步对行业与行业之间的相互影响关系和影响传递路径进行研究和分析,拓宽研究范围。

可使用分时高频数据取代日数据,以精确把握各行业指数变动与沪深300指数变动间的动态关系。

参考文献

[1]Engle,R.F.1982.Autoregressive Conditional Heteroscedasticity with Estimates of U K inflation[J].Econometrica,50:987-1008.

[2]Engle,R.F.and T.Bollerslev.1986.Modeling the Persistence of Conditional Variances[J].Econometric Reviews,5:1-50.

[3]Schwartz,R.A.,Altman,E.1.Volatility Behavior of Industrial Stock Price Indexes[J].Journal of Finance,1973(28):957-971.

[4]Longin,Francois and Bruno Solnik.Extreme Correlation of International Equity[J].Journal of Finance,2002,56:649-676.

[5]Latha Ramchand,Raul Susmel.Volatility and Cross Correlation Across Major Stock Markets[J].Journal of Empirical Finance,1998(5):397-416.

[6]De Santis,G.,Gerard,B.International Asset Pricing and Portfolio Diversification with Time-varying Risk[J].Journal of Finance,1997(52):1881-1912.

[7]Ang,A.,Bekaert,G.International Asset Allocation with Time-varying Correlations.NBERWorking Paper,1999.

[8]Colm Kearney,Valerio Poti.Correlation Dynamics in European Equity Markets.Research in International Business and Finance.Research Paper,May 2005.

[9]Bollerslev,T.1986.Generalized Autoregressive Conditional Heteroscedasticity[J].Journal of Econometrics,31:307-327.

[10]YA N Chuning,Y U Peng,H U ANG Yangxin.Calculation of Expected Shortfall for Measuring Risk and Its Applications[J].Journal of Shanghai University(English Edition),2005.9.

[11]劳兰增,邵玉敏.行业股票价格指数波动特征的实证研究[J].南开管理评论,2005(5):4-8.

[12]许爱霞.GARCH模型对沪市行业指数的实证研究[J].市场论坛,2006(3).

[13]袁继东.沪、深两市波动性及其与美、港、台股市相关性分析[D].上海同济大学,2003.

[14]姜长和.中外股市相关性分析[J].中国统计,2003(11):36-39.

[15]宋飞,沈可挺,鲍钦.资本市场一体化进程中美、日、德股市波动相关性分析[J].贵州财经学院学报,2002(4):73-77.

[16]王春丽,林茜.中国A、B股市场相关性与协整性的实证研究[J].辽宁工程技术大学学报(社会科学版),2006(9):471-473.

[17]杨渺,杨代若.A、B股指数波动的Granger因果关系分析[J].数理统计与管理,2003(1):23-27.

[18]唐璐,魏凌艳.沪市行业指数波动特性研究[J].商场现代化,2008(4):54-56.

[19]王春峰.中国股市波动性过程中的长期记忆性实证研究[J].系统工程,2004(1).

[20]刘罗曼.时间序列平稳性检验[J].沈阳师范大学学报,2010(3).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。