行业特征与现金股利政策[1]——基于2001—2008年中国上市公司的实证研究

● 权小锋1 滕明慧2 吴世农3

(1,2,3 厦门大学管理学院 厦门 361005)

【摘 要】 本文以2001—2008年沪深A股上市公司为研究样本,从行业的股利支付、竞争程度、生命周期、股利需求偏好以及自信水平五个维度,系统地检验了行业因素对上市公司现金股利的影响。研究发现:行业前期整体股利发放情况对本期企业现金股利的支付意愿和支付水平产生显著的正向影响;行业竞争程度越高,企业的股利支付意愿和支付水平越低;行业自信水平越高,企业的股利支付意愿和支付水平越低;行业股利需求偏好存在“股利折价”现象,但没有对企业的现金股利政策产生显著影响;行业所处的生命周期并不影响企业当期的现金股利政策;国家分红政策效应的强化会使企业现金股利决策更加依赖行业因素。

【关键词】行业特征 现金股利政策 股利支付意愿 股利支付水平

一、引言

国内外对于上市企业现金股利支付的研究,一般是从微观层面和宏观层面分析入手。微观层面研究涉及公司特性因素和公司治理因素。La Porta等(2000)从“法与金融”的研究视角,创造性地考察了投资者法律保护对股利政策的影响,开启了从宏观层面研究上市公司股利政策的先河。但是,从中观层面(行业因素)来考察上市企业股利政策的文献却很缺乏[2]。行业因素对于上司公司而言是一种更重要的外部治理机制(Grullon and Michaely,2008)[3]。同行业的上市公司,由于具有相同的竞争环境和产品生命周期,企业之间股利政策往往趋同或者“群聚”(黄娟娟,2009)[4];而不同行业的上市公司由于其财务特点差别较大,其股利政策的影响因素和适用政策往往存在很大差距。因此,从系统性的行业特征角度探讨上市公司的现金股利政策无疑更能揭示上市公司股利政策的本质。

就股利政策的理论争论层面来看,自Lintner(1956)[5]对股利行为的开创性研究以来,各种股利理论层出不穷。综合来看,基本包括传统的“理性因素观”(Miller and Modigliani,1961[6];Miller and Rock,1985[7];Allen et al.,2000[8])和“非理性因素观”(Baker and Wurgler,2004[9];Wei and Lie,2006[10])两种理论,前者从传统的股利政策出发,基于代理和信号理论对上市公司现金股利发放的动因和影响因素进行了分析,但在上市公司现金股利的行业“群聚”上仍然无法给出合理的解释;后者基于近年来兴起的行为金融理论,将投资者和管理层的行为因素纳入股利政策的解释之中,虽然取得了部分成功,但遗憾的是这些理论缺乏统一框架,且研究结论在实证检验中也非常不稳定。因此,科学的方法应该是将“理性因素”和“非理性因素”结合起来形成对股利政策的科学认识。基于此,本文研究在行业特征平台上,结合“理性因素”和“非理性因素”,分别从行业前期整体的股利支付、行业的竞争程度、行业的生命周期、行业的股利偏好、行业的自信水平五个维度,系统地检验这些行业因素对上市公司现金股利政策的影响方向和显著性。

本文研究的主要创新体现在:(1)系统地研究了行业因素对上市公司现金股利政策的影响。行业因素的系统性体现在本文结合行业的理性因素和非理性因素对上市公司的现金股利政策进行了研究。(2)本文尝试性地将投资者非理性和管理层非理性统一到行业层面,研究了其对上市公司现金股利政策的影响。

本文研究结论具有如下应用价值:首先,本文发现企业现金股利政策显著地受到行业因素的影响。为保持决策科学性和合理性,企业当期现金股利是否支付、支付多少以及股利的支付顺序等决策应该考虑行业因素的影响。其次,本文研究对证监会的分红政策具有一定的参考价值。当前证监会通过颁布相应的分红政策指导意见,将企业的再融资资格和企业过去的分红数量相结合,从而引导企业的现金分红以保障投资者的利益,但相关政策并没有考虑上市公司的行业特性,可能对真正需要融资而且投资机会较大的成长性行业造成更大的政策限制,使得这些企业的分红以及财务行为出现一定的扭曲,并最终损害投资者利益。因此,应当针对上市公司的行业特性,根据行业差异颁布不同的分红政策,即对成熟、衰退、成长性行业的企业实施差异化的分红政策,可能会更好地维护投资者利益。最后,本文的研究结论对于证券市场投资者基于行业因素调整投资组合也具有一定的指导意义。

后文的结构安排如下:第二部分,依据文献综述,提出本文的研究假设;第三部分,实证设计,包括样本和数据来源、变量设计和模型设定;第四部分,实证结果与分析;第五部分为本文概括性的研究结论。

二、研究假设

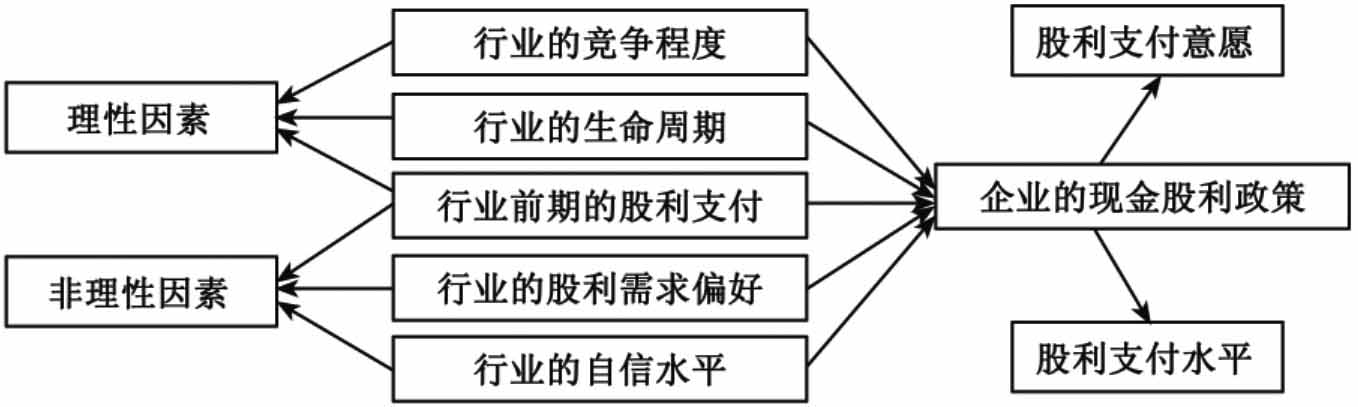

本文研究的逻辑框架如图1所示。其中行业的竞争程度以及行业的生命周期,是企业发放现金股利决策依据的传统因素,因此体现了行业的理性因素;行业的股利需求偏好和行业的自信水平分别从投资者和管理层的非理性因素方面研究了其对企业现金股利政策的影响。行业前期的股利支付对企业当期现金股利政策的预期影响既可能体现管理层在不确定环境下规避风险的一种理性行为,也可能体现管理层发放股利的一种主动性的“羊群行为”(黄娟娟,2009)[11],因此,行业股利支付的影响可能体现一种理性因素和非理性因素的融合。

图1 研究框架图

(一)行业的股利支付假设

同一行业内的企业,由于具有相同的竞争环境和产品生命周期,往往会采取趋同的财务政策。特别是企业的现金股利政策,作为企业一项重要的财务决策,可能会受到行业内其他竞争者股利发放的影响。Lintner(1956)认为,产业类别因素可能会影响同行业内企业的股利政策。Baker和Powell(2000)通过对纽交所上市公司的调查,发现上市公司具有强烈的行业股利趋同性动机[12]。Brav et al.(2005)通过对308个财务总监的访谈[13],发现1/3的财务总监认为行业内其他竞争者的股利政策是他们发放股利的重要参考因素。在我国,上市公司面临着转轨的制度环境,财务决策风险较大,管理层在发放现金股利时会更加谨慎。黄娟娟(2009)通过对我国1995—2006年上市公司股利发放政策进行研究,发现我国上市公司的股利存在“群聚”现象。由此可见,同行业内企业在发放股利时,往往会参考同业公司的股利政策。本文认为,行业前期的现金股利支付是上市公司现金股利支付的重要依据。因此,提出以下假设:

H1:上市公司所处行业前期现金股利支付对企业本期现金股利支付产生显著的正向影响。

(二)行业的竞争程度假设

产品市场竞争作为一种外部治理机制,对于管理层激励、研发创新以及资本结构等公司治理决策都产生重要影响。产品市场竞争对股利政策的影响存在两种相反的效应,分别是结果模型和替代模型(Grullon and Michaely,2008)。结果模型认为,市场竞争越激烈,外部投资者越容易找到绩效衡量基准,公司面临的清算威胁也越大,管理层过度投资的风险和成本也越高。在其他条件不变情况下,公司多余自由现金被“挤出”或“吐出”,从而减弱了自由现金流的代理成本(Jensen,1976)[14]。因此,产品市场竞争程度越高,公司现金股利分配的倾向越强,力度越大。而替代模型认为,处于产品市场竞争强度较低或集中度高的行业里的公司,其自由现金流量更高(Shleifer and Vishny,1997)[15],更容易过度投资,因为寡头或者垄断行业受到的外部约束较弱。但是,管理层为了建立服务于外部投资者的声誉,从而有利于公司再融资或最大化自己所持有的公司股票价值,也会提高支付股利的水平。在替代模型下,企业分配现金股利是为了建立良好声誉而向市场释放信号的一种行为。因此,替代模型认为,产品市场竞争程度越低,公司现金股利支付越高。因此,本文提出两个替代性的假设进行检验:

H2-1:在其他条件相同情况下,如果结果模型成立,那么行业竞争程度会对企业现金股利支付产生显著的正向影响。

H2-2:在其他条件相同情况下,如果替代模型成立,那么行业竞争程度会对企业现金股利支付产生显著的负向影响。

(三)行业的生命周期假设

Grullon et al.(2002)认为,伴随着企业的生命周期逐步走向成熟,投资机会将逐渐萎缩,企业将会支付多余的现金给投资者。[16]同样,企业现金股利的支付和行业的成长性之间也存在着负相关关系。DeAngelo et al.(2004)研究发现,产业类别因素能够解释为什么处于高成长行业并且具有稳定盈余的企业不支付股利。[17]黎明渊和林俞廷(2004)研究发现,成长性较高的高科技产业倾向发放股票股利,而成熟的传统产业倾向发放更多的现金股利。[18]行业发展一般经历引入期、成长期、成熟期、衰退期四个阶段。当企业所在行业处于引入期和成长期时,产业的寿命比较年轻,成长性非常好,企业投资机会较多,资金需求量大且来源紧张,此时企业管理层为了保持财务弹性往往采用低现金股利、高留存盈余的股利政策。处于成熟期或衰退期行业的企业,成长性开始降低,投资机会较少,经营收益也比较稳定,因此管理层倾向多发股利以分配企业多余现金。因此,本文提出如下研究假设:

H3:行业生命周期显著影响企业的现金股利政策,处于成长性行业的企业的现金股利支付显著地低于成熟和衰退行业的企业。

(四)行业股利的需求偏好假设

Baker和Wurgler(2004)提出了股利迎合理论,发现在一定条件下,企业管理层作为股利支付的供给方,会主动迎合市场中投资者对于现金股利的需求偏好,但Baker和Wurgler的股利迎合理论只是从总体水平上检验了企业股利支付倾向和市场中股利需求偏好的正向关系,而没有解释股利支付水平与股利需求偏好的关系。Wei和Lie(2006)通过对美国上市公司更长时间段股利发放行为的研究,扩展了股利迎合理论。研究发现,上市公司的股利支付倾向和股利分配力度都会受到股利需求强度的正向影响。总体而言,股利迎合理论放宽了MM股利无关论中“市场有效性”的假设,认为如果市场是有效的,那么现金股利政策就应由企业特征决定;如果市场不是完全有效的,那么公司制定现金股利政策时,就会迎合投资者的偏好。我国证券市场投机性气氛浓厚,市场有效性较差。[19]因此,市场的不完全有效性决定了上市公司存在迎合投资者的股利需求偏好。由于不同行业竞争环境和结构差异较大,这种迎合效应可能在行业层面表现得更为明显。因此,本文提出如下假设:

H4:上市公司所处行业的股利需求偏好会对企业现金股利支付产生显著的正向影响。

(五)行业的自信水平假设

Roll(1986)提出的“自大”假设认为,管理层“自大”导致的过度乐观会使得企业发生更多的无效或低效并购。[20]Heaton(2002)延续Roll的分析思想,进一步提出乐观导致过度自信,认为企业CEO的过度自信程度越高,企业的投资扭曲将会越多。[21]Mailmendier和Tate(2005)在设计过度自信指标的基础上,使用福布斯500家公司的CEO面板数据为样本进行实证分析,发现管理者不仅存在高估投资项目收益和低估投资风险的行为,而且认为外部资金相对昂贵,因此当企业有大量的内部资金时就加大投资,造成企业过度投资。[22]以上研究表明:管理层的过度自信导致投资扭曲,特别是过度投资。Deshmukh et al.(2009)更进一步分析认为,投资扭曲会直接导致公司股利政策扭曲。相比理性的管理层,过度自信的管理层会进行过度投资,分配更少股利。[23]

那么,企业管理层的过度自信是如何形成的?基于以上的文献,管理层过度自信的形成是一种“高于平均”的固有心理偏差。过度自信的管理层会过分相信自身的能力和私有决策信息,因此当投资时,他们一般会高估投资收益、低估投资风险,而且随着一次投资或并购的完成,他们的这种心理偏差会得到强化(吴超鹏等,2006)。本文认为,过度自信是管理层的一种固有心理偏差,但管理层过度自信的水平并不是静态的,它会随着外在环境而发生变化。特别是在行业层面,当企业所处的行业整体表现比较自信时,企业管理层会更加自信,原来过度自信的管理层会更加自信,而原来不自信的管理层也会表现出一定的自信,进而行业的整体自信水平会显著影响企业的财务决策。因此,本文提出以下假设:

H5:上市公司所处行业的自信水平会对企业现金股利支付产生显著的负向影响。

三、实证设计

(一)样本和数据来源

本文样本取自2001—2008年沪深两市A股市场的上市企业。2000年底,我国证监会陆续地颁布了一系列上市公司分红政策的指导意见,为了保证研究样本处于统一的政策效应区间,本文选取2001年作为研究的起点。样本采用以下删除原则:删除ST和PT企业;删除金融类行业企业(行业代码I);删除行业内企业数目较少的C2行业企业;删除行业属性比较模糊的行业C9(其他制造业)以及M(综合)企业样本;删除财务数据有缺失的企业。最终得到股利支付意愿的8156个观测值,以及现金股利支付水平的4511个观测值,各年的数据分布如表1所示。本文的公司治理指标数据来源于CSMAR数据库,财务指标数据来源于Wind数据库。行业指标数据来源于国家统计局网站(http://www.stats.gov.cn/)、中国统计数据应用支持系统(http://edu.acmr.cn/)以及Wind数据库。上市公司的现金分红数据经过巨潮咨询网(http://www.cninfo.com.cn/)的交互核对,因此能够保证研究数据的可靠性。

表1 样本年度分布表

(二)变量设计

1.被解释变量

本研究主要考察了行业因素对上市公司股利支付意愿和股利支付水平两方面的影响,其中股利的支付意愿用CASHPAY指标测度,而股利的支付水平用DS指标测度。

CASHPAY:上市公司股利支付意愿。若上市公司当年发放现金股利,值为1,否则为0。

DS:上市公司股利支付水平,即每股股利/每股销售收入。利用这个指标主要是考虑到企业的销售收入受盈余操纵的可能性小,因此更能反映股利支付的真实水平。

2.解释变量

(1)行业的股利支付。

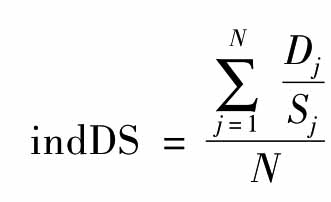

行业分类是依据证监会的行业一级分类法,通过对制造业进行细分,舍弃样本筛选掉的行业,最终确定18个行业。行业的股利支付比例为行业支付现金股利的企业所占比例,用符号indCASH表示;而行业的现金股利支付水平,本文选用indDS指标,其中:

其中,Dj表示行业内发放现金股利的j企业年度支付的每股股利;Sj表示行业内发放现金股利的j企业年度的每股销售收入。N表示行业内企业数目。

(2)行业的竞争程度(indMC)。

行业竞争程度的衡量是一个难点问题,目前学术界尚无一致的完美指标。本文结合文本分析的方法,特选择以下三个文献使用频率较高且内涵又有所差异的指标作为市场竞争程度的替代指标,进而通过一定的方法合成行业竞争程度的综合指标。

①赫芬因德指数(HHI)。该指数来自于产业组织文献,其测度公式为:HHI=∑(xi/x)2,其中x=∑xi。xi为企业i的销售额。赫芬因德指数合理地反映了产业的市场集中程度,可以大体反映产业的竞争情况。该指标值越高,表明行业竞争程度越低,垄断程度越高。

②行业平均租金(RENT)。RENT衡量的是企业资本获得的毛利扣除其机会成本之后剩余的收益。其值越大,表明该企业垄断地位越强,获得的垄断租金越多。本文借鉴Beiner等(2005)设计的RENT指标[24],RENT定义为息税前盈余EBIT减去资本成本KC与总资产TA的乘积,并用公司销售收入SA对其进行标准化,即:

![]()

其中,资本成本KC=Rf+γ×β(RM-Rf),Rf是无风险利率,γ是公司的权益比率,β是估计的公司股票的市场贝塔值,RM是按市场指数计算的回报率。RENT指标越高,表明行业竞争程度越低。

③行业平均的主营业务利润率。近年来,国内学者倾向于采用利润或者利润率衡量产品市场竞争,其中应用最多的就是主营业务利润率指标。其依据是:对于一个充分竞争的行业,从长期来看,行业中没有一个企业可以获得超过社会平均利润率的收益。如果某个行业中的利润指标持续大于其他行业,则表明该行业存在较高的进入壁垒,具有一定的垄断性;反之,则表明该行业竞争性较强。行业平均的主营业务利润率是行业内所有企业主营业务利润率的平均值。该指标越高,表明行业竞争程度越低,垄断程度越高。

以上三个指标都从不同侧面反映了行业竞争程度,但都具有一定局限性。本文认为,一个好的行业市场竞争衡量指标应该综合反映行业整体竞争态势和企业竞争地位。一个企业面临的产品市场竞争,不仅受其所在行业整体竞争程度的影响,还取决于其在行业中的竞争地位。因此,本文在以上三个指标的基础上,设计了一个综合指标indMC。该指标的构建方法是:将以上三个指标分别按年由小到大排序,计算每个行业在各年样本中的百分位等级分数,这样每个指标均转换成[0,1]的一个数值;然后,将这些转换后的指标数值加总,即得行业竞争程度的综合指数indMC,该指标值在[0,3],是行业竞争程度的反指标。

(3)行业的生命周期(indGI)。

行业生命周期的划分是一个难点问题,现有文献主要有两种度量方法:第一,基于财务指标,通过对单个上市公司成长性进行度量,然后对同一行业求平均值和中位数以表示行业的成长性,进而分组划分行业的生命周期;第二,借鉴产业组织理论,利用增长率产业分类法对企业所处行业的生命周期阶段进行判别。[25]第一种方法由于只考虑上市公司而没有考虑非上市公司,对于行业生命周期的划分具有较大偏差。本文选用第二种方法。该方法应用增长率产业分类法对行业成长性进行度量,增长率产业分类法是基于两个相邻时期(每个时期大约20年)的比较分析,将上市公司所处的行业大致分为成长性、成熟性和衰退性三类。该方法的核心是比较产业在两个相邻时期的增长率与相应时期所有产业部门的增长率,如果该产业部门的增长率在两个时期都高于平均增长率,或是前一时期大体接近平均增长率,而后一时期大大高于平均增长率则为成长产业;如果在前一时期高于平均增长率,而在后一时期增长率逐渐低于平均增长率,则为成熟产业;如果两个相邻时期的增长率都低于平均增长率,则为衰退产业。

本文测算的行业增长率的数据来源于国家统计局网站,由于我国统计资料的限制,我们只能获取16年的资料,数据资料受到限制主要有两个方面的原因:其一,早期的统计数据难以获取;其二,后期统计的行业分类发生变化,例如国家统计局在2003年调整了行业分类。为了保证统计口径的一致,本文以1987—1994年这前8年和1995—2002年这后8年作为两个相邻的周期来观察,各时期的所有产业部门的平均增长率由GDP增长率来代替。各产业部门相邻时期的增长率见表2。

表2 各产业部门相邻时期增长率

注:①后8年的增长率为1995—2002年各年增长率的平均值,前8年的增长率为1987—1994年各年增长率的平均值。②计算增长率所需的各年总产值均剔除了通胀的影响,当年实际总产值=当年名义总产值/当年商品零售价格指数×100,其中商品零售价格指数以1978年为基准。③行业分类是依据《国民经济行业分类标准》,通过对第三产业的细分而形成的。

资料来源:《中国统计年鉴》(1987—2002)。

考虑到增长率产业分类法要求的数据时间比较长,而我们的观察期太短,而且某些产业可能受到国家政策的扶持,导致行业划分不十分准确,本文对此做了调整。比如石油化学塑胶塑料部门后8年的平均值仅比GDP平均值高出1个百分点,其后8年的增长率低于前8年,而且后8年的增长很可能是因为石油业在国民经济中的战略特殊性从而得到政府大力支持的结果,所以我们将其调整为成熟行业而非资料显示的成长行业。经过适当调整,得出如下分类(见表3)。其中对于成长行业,赋值为1;对于成熟行业和衰退行业,赋值为0,从而形成了行业生命周期指标indGI。

表3 上市公司主要行业性质分类表

(4)行业的股利需求偏好(indDP)。

根据Baker和Wurgler(2004)、Wei和Lie(2006)的方法,本文采用市场中行业股利溢价(dividends premium)来表示行业的股利需求偏好indDP。计算公式如下:

![]()

其中,indDP是行业的股利溢价,用来表示行业的股利需求偏好。等式右边第一项表示行业内支付现金股利公司的平均市场账面价值比;第二项表示行业内不支付现金股利公司的平均市场账面价值比。其中,求平均数采用了根据公司市值进行等权平均(EW)的方法计算,N1表示行业支付现金股利的公司数目,N2表示行业内不支付现金股利的企业数目。

(5)行业的自信水平(indCI)。

本文以国家统计局网站公布的企业家信心指数来代表行业的自信水平indCI。企业家信心指数是企业家对行业性、系统性因素的判断。企业家信心指数每季度披露一次,其表现形式为纯正数,以100作为信心指数的临界值,其数值范围在0~200。当信心指数大于100时,表明行业内企业家整体乐观;当信心指数小于100时,表明行业内企业家整体悲观。在实证分析中,我们以年度指数表示行业的整体自信水平。由于原始的信心指数是每季度披露一次,所以年度行业指数为当年4个季度的平均值。

3.控制变量

对于公司现金股利的影响,目前的文献主要考察了微观因素以及宏观因素的影响,其中微观因素包括公司特性因素和公司治理因素,而宏观因素主要是从法律制定和实施的角度考察投资者保护对股利发放的影响。由于同一国内法律对所有上市公司都会产生同等的影响,所以本文的控制变量主要考虑了微观层面的因素。具体的指标解释见表4。

表4 控制变量列表

(三)模型设定

对于股利支付意愿,由于解释变量为0或1,结合样本数据特点,本文应用面板数据的Logistic模型。对于股利支付水平,由于被解释变量DS的值介于0和1之间,属于受限因变量,所以本文应用面板数据的Tobit模型。基本的计量模型设定如下:

其中,α0t为截距项,βit和λit表示待估参数,Xit是解释变量,代表indCASH、indDS、indMC、indGI、indDP、indCI等行业因素变量,CVit是控制变量,包括公司特性因素以及公司治理因素,εit为随机误差项。

四、实证结果与分析

(一)描述性统计

图2是2001—2008年行业现金股利的统计分布图,从行业支付股利公司占该行业全部公司的比例来看,采掘业、电力煤气及水生产和供应业、交通运输仓储和邮政业的支付比例较高,而造纸印刷、信息技术业、传播与文化产业的支付比例较低。行业的股利支付比例集中在0.4~0.8,其中制造业(C行业)各子行业由于其行业性质比较相似,各子行业支付比例更为集中(在0.5左右)。从行业的股利支付水平来看(以每股股利/每股销售收入表示),交通运输仓储和邮政业、社会服务业的支付水平较高,超过10%,建筑业与批发和零售业的支付水平较低,仅为2%左右,其中制造业的股利支付水平和支付比例变化相对较小,股利的支付水平更为集中,在3%~4%的小范围之内。

图2 2001—2008年行业的股利支付分布图

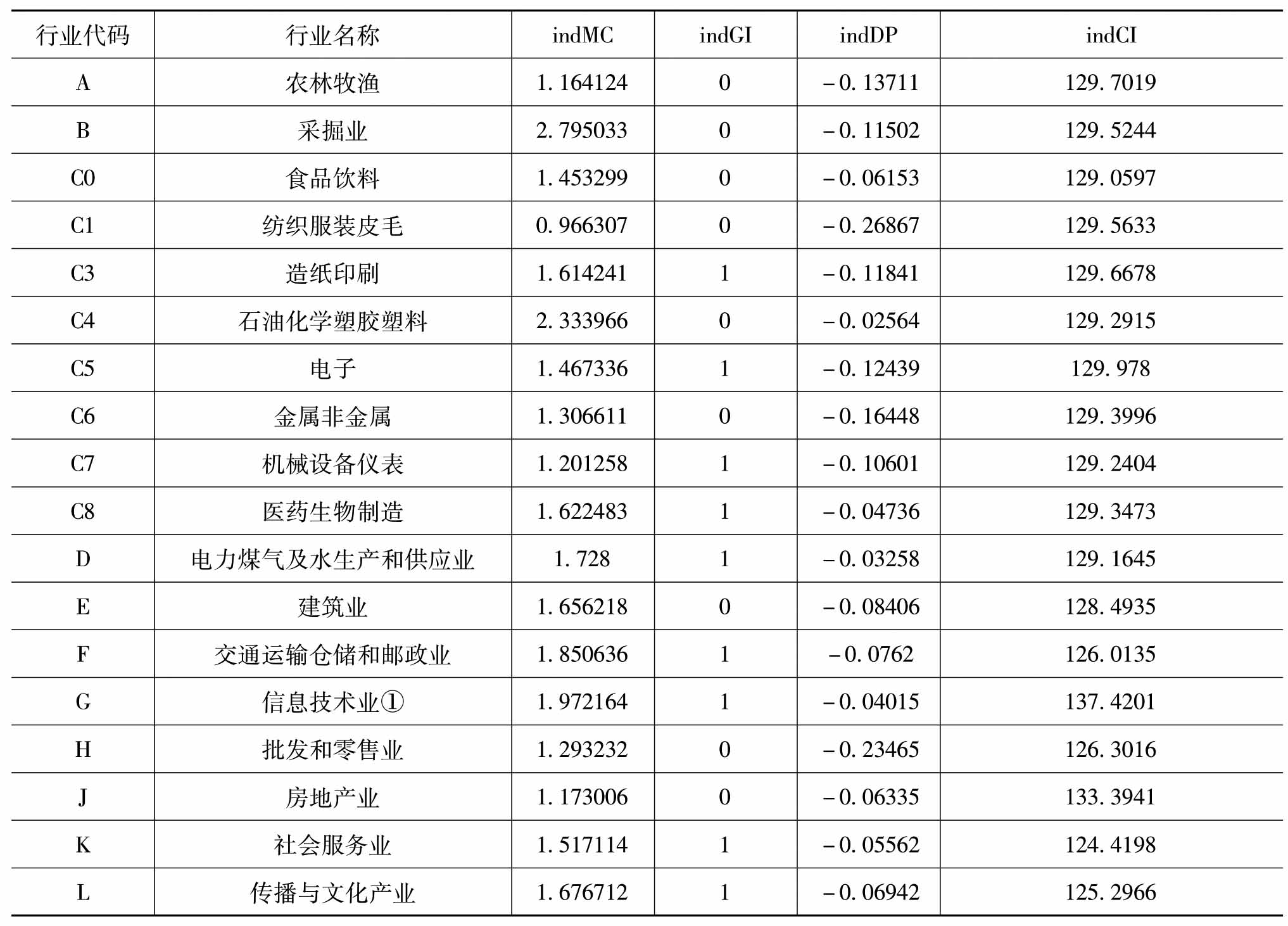

表5是行业因素的描述性统计。从行业的竞争程度指标(indMC)来看,行业差异比较明显,采掘业和石油化学塑胶塑料行业的竞争程度比较低,而农林牧渔和纺织服装皮毛行业的竞争程度比较高。从行业的生命周期指标(indGI)来看,造纸印刷、电子以及医药生物制品等产业的成长性较好,而农林牧渔、采掘业等产业的成长性较差。从行业的股利需求偏好(indDP)指标来看,我国上市公司存在“股利折价”现象,即投资者对于行业内发放股利的公司股票并没有偏好,而对于不发股利的公司股票却表现出较高的偏好。从行业的自信水平指标(indCI)来看,各行业企业家自信指数普遍比较高,平均值大约在130,普遍高于临界值100,表明企业家整体乐观,对行业前景比较看好。

表5 行业因素的描述性统计表

①本分类以2001年证监会公布的《上市公司行业分类指引》的二级分类为蓝本,并对照《国民经济行业分类标准》调整而来。因此,行业生命周期分类与表2和表3相比有所差异。

(二)相关性分析

表6和表7分别表示股利支付意愿和股利支付水平变量的皮尔逊相关系数结果表。

(1)表6表明,上市公司的现金股利支付意愿(CASHPAY)与行业的现金股利支付比例(indCASH)在1%的水平上显著正相关,部分验证了我们的假设H1;与行业竞争程度(indMC)在1%的水平上显著正相关,部分验证了市场竞争程度替代模型假说H2-2的结论;与行业自信水平(indCI)在5%的水平上显著负相关,部分验证了假设H5。另外,上市公司的现金股利支付意愿(CASHPAY)与行业成长性(indGI)和行业股利需求偏好(indDP)不相关,假设H3和H4还有待进一步分析。

(2)表7表明,上市公司现金股利支付水平(DS)与行业的现金股利支付水平(indDS)在1%的水平上显著正相关,部分验证了我们的假设H1;与行业竞争程度(indMC)在1%的水平上显著正相关,部分验证了市场竞争程度替代模型假说H2-2的结论;与行业自信水平(indCI)在1%的水平上显著负相关,部分验证了假设H5。另外,行业成长性(indGI)与DS在1%的水平上负相关,表明与处于成熟行业和衰退行业的企业相比,处于成长行业企业的股利支付水平更高,这同股利发放的行业生命周期假设不符。行业股利需求偏好(indDP)同CASHPAY不相关,因此假设H4还有待进一步分析。

(3)表6和表7表明,假设H1、H2-2、H5初步得到验证,而假设H2-1、H3、H4并没有得到验证。另外从两表自变量的相关系数可见,自变量间相关系数较小,几乎都在0.2以下,表明自变量之间不存在高度的相关关系,不存在严重的共线性问题。

(三)单变量分析——分组检验

表8是通过对行业的五个因素进行样本分组来考察行业因素对现金股利政策的单变量影响的结果。行业因素中除行业的生命周期指标indGI按照成长性和非成长性分组以外,行业的股利支付(indCASH和indDS)、行业的竞争偏好(indMC),行业的股利需求偏好(indDP)以及行业的自信水平(indCI)都依据指标值四分位数划分为四组,取第一四分位组为对应行业因素的低值组,第四分位组为对应行业因素的高值组,均值差表明行业因素高值组与低值组统计差异性结果。由表8结果可见,在现金股利的支付意愿方面,行业的股利支付、行业的竞争程度以及行业的自信水平影响显著。就股利的支付水平而言,所有的行业因素的影响都比较显著,但从分组检验的结果可见,成长性公司的现金股利支付水平显著高于成熟以及衰退产业的支付水平,这同我们的预期不符。

表8 行业因素的分组检验

注:***、**和*分别表示0.01、0.05和0.10的显著性水平,括号内数字为p值(下同)。

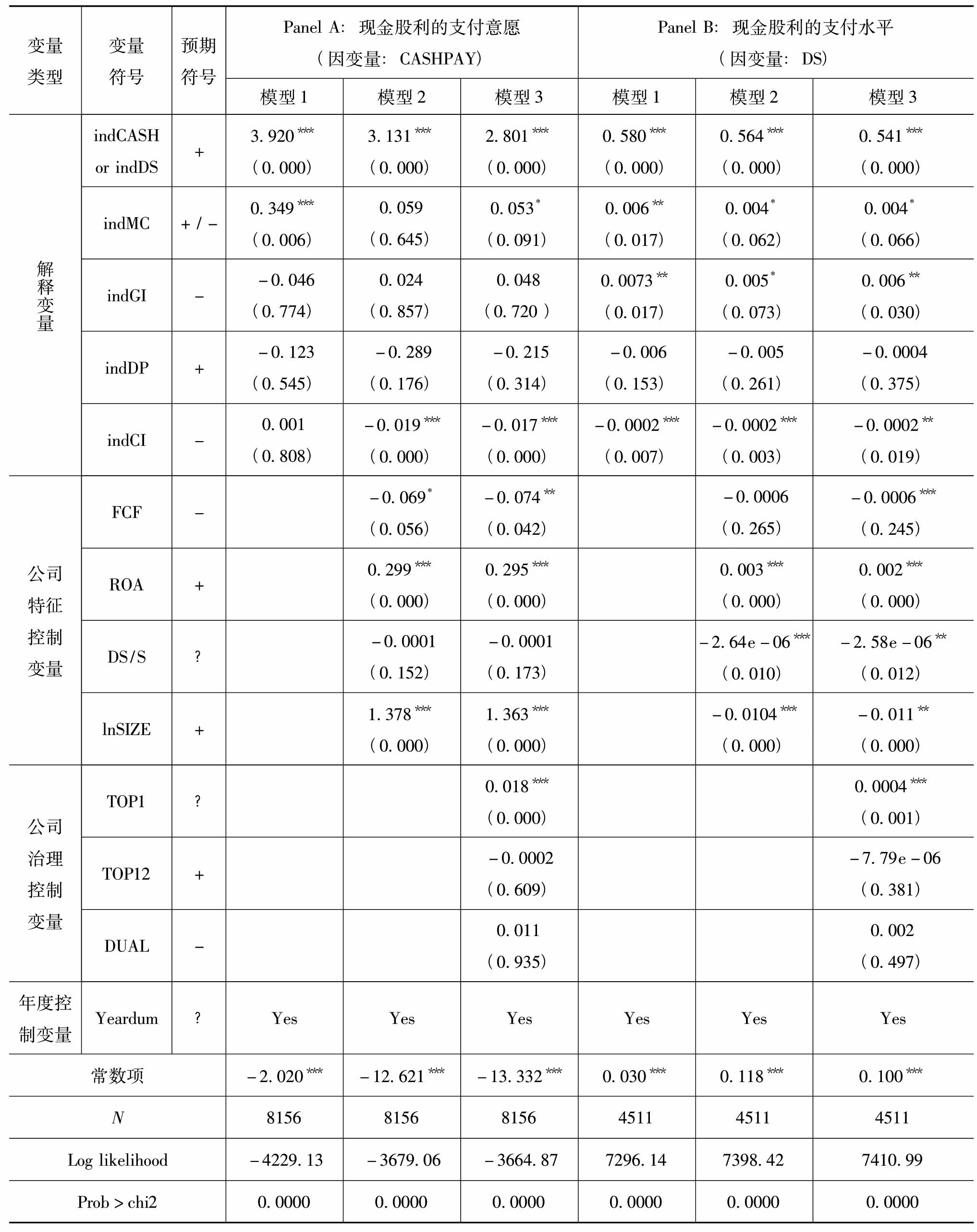

(四)多变量回归分析

在表9中,Panel A是现金股利支付意愿的Logistic模型回归结果,而Panel B是现金股利支付水平的Tobit模型回归结果。在Panel A和Panel B中,模型1是在无控制变量下,企业现金股利支付对全部行业因素的回归结果。模型2是在模型1的基础上,引入每股自由现金流量、盈利能力、增长性以及公司规模等公司特性控制变量的回归结果。模型3是在模型2的基础上,再引入公司治理因素等控制变量的回归结果。

表9 企业现金股利支付的多元回归结果表

(1)indCASH的回归系数在所有模型中都是正数,而且在1%的水平上统计显著,表明行业前期的股利支付比例显著影响本期上市公司现金股利的支付意愿。indDS的回归系数也表明行业前期的股利支付水平对企业本期的股利支付水平产生显著的正向影响,因此行业前期的股利支付正向地影响了本期上市公司现金股利的支付,进一步验证了假设H1。我们认为,产生这种现象是制度和企业双方面因素造成的。2000年以后证监会开始颁布半强制性的分红政策,将上市公司分红与再融资结合起来,强制性要求企业分红以保障中小投资者利益。在这种政策影响下,企业在支付现金股利时既要考虑企业本身的发展要求,还要考虑符合政策的要求。企业现金股利决策难度加大,行业内逐步形成模仿氛围,以规避决策风险。

(2)indMC的系数在Panel A的模型1和模型3中显著为正,而在Panel B的所有模型显著为正,表明行业的竞争程度越低,企业的股利支付意愿和支付水平越高,假设H2-2得到验证。这表明在我国,行业竞争程度对上市公司股利政策的影响是替代模型而非结果模型。

(3)indGI的系数在Panel A不显著,但在Panel B显著为正,表明在我国,处于成长行业的企业的股利支付水平要高于处于成熟行业和衰退行业企业的股利支付水平。这同我们提出的行业生命周期假设H3不符。这种现象可能与成长行业企业强烈的“再融资”动机有关。处于成长行业的企业,其投资机会和增长前景好,企业再融资动机非常强烈,企业管理层倾向通过股利的发放向市场传递利好消息,以从资本市场进一步获得大量融资资金。

(4)indDP的系数在Panel A和Panel B都不显著,表明虽然从行业层面来看,我国社会公众投资者对上市公司现金股利的需求表现出“股利折价”,但管理层并不会迎合这种折价需求,因此实证结果没有找到支持假设H4的证据。这同饶育蕾等人(2008)的研究结论部分不符。我们推测,从行业层面来看,股利迎合理论在我国难以成立的主要根源在于投资者预期。我国股票市场有效性较差,法治环境有待改善,投资者存在较严重的投机心理,投资股票的目的主要是从股票价格上涨中获利,投资者选择股票的首要因素不是该公司是否派现,而是该公司股价是否预期会上涨。因此,投资者偏好资本利得而对股利分红并没有表现出较高热情。

(5)indCI的系数在Panel A和Panel B都显著为负,表明行业的自信水平确实会对上市公司股利支付产生负向影响。行业的自信水平越高,企业的股利支付意愿和支付水平越低。这进一步验证了假设H5。

(五)稳健性测试

由于影响研究结论最重要的因素是因变量,本文增加股利支付率DE作为股利支付水平的测度指标对研究结果进行稳健性测试,股利支付率为每股现金股利与每股收益的比值,反映收益中用以分配现金股利的比例。回归模型应用Tobit模型,模型的设定形式保持一致。由回归结果可见,研究结论基本不变,对于行业因素而言,行业的股利支付、行业的竞争程度以及行业的自信水平对企业现金股利政策产生显著影响,而行业的生命周期以及行业的股利需求偏好并没有影响企业现金股利政策。与此同时,由于本文着重研究行业因素对企业现金股利政策的影响,行业结构差异较小的企业进入研究样本可能会扰乱研究结论的可靠性,本文考虑删除行业结构比较相似的制造业(行业代码C)样本进行重新测试。[26]删除制造业以后,股利支付意愿剩余3269个样本观测值,而股利支付水平剩余1869个样本观测值。由回归结果可见,除了indMC对现金股利支付意愿的影响不显著以及indDP负向影响现金股利支付意愿以外,其余实证结果基本保持不变[27]。

五、拓展研究:不同政策效应下行业因素的影响强度分析

2000年以来,证监会出台了一系列规范企业现金分红政策的指导文件,这些文件对企业的现金分红形成政策约束,但这些文件只是一些规范性的指导意见。而2006年以来,证监会开始对企业现金分红的具体比例进行了规定[28],这标志着半强制性分红政策得到显著强化,那么这种政策效应的强化是否会使企业现金股利决策更加依赖行业因素呢?本文以2006年为样本的临界点,分为2006年以前的样本和2006年以后的样本,并对样本进行分组回归检验。对于2006年之后与2006年之前的组间差异,本文采用“自体抽样法”(bootstrap)来进行检验,实证p值见表10。由结果可见,2006年之前,行业因素对企业发放现金股利意愿的影响并不显著,但在2006年之后,行业前期的股利支付比例、行业的竞争程度、行业的自信水平都产生了显著影响,实证的p值也比较显著,并且伴随政策规制效应的显著强化,行业因素对企业现金股利的支付水平也产生了显著影响,其中行业前期整体的股利支付水平、行业的竞争程度这两个行业因素对企业现金股利支付水平的影响效应表现得最为明显。由此可见,分红政策效应的增强确实会使得上市公司在做出现金股利决策时更加依赖行业因素。这验证了本文的研究逻辑。

表10 不同政策效应下行业因素的影响强度分析表

续表

六、研究结论

本文率先系统地研究了行业因素对上市公司现金股利政策的影响。总体上看,行业因素对企业现金股利的支付意愿和支付水平产生了显著影响。其中,行业的股利支付对企业现金股利支付产生了显著的正向影响。行业的竞争程度负向地影响了企业的现金股利政策,这反映了行业竞争程度对于企业股利政策的替代作用。行业的自信水平负向地影响了企业的现金股利政策,体现了行业的非理性因素对企业现金股利的显著影响。研究发现,我国企业的现金股利支付存在逆行业生命周期的现象,即成长行业企业的现金股利支付高于成熟或衰退行业企业的现金股利支付,这同成熟资本市场的股利分配情况相反。此外,研究还发现,伴随着我国半强制性分红政策的强化,上市企业现金股利决策会更加依赖行业因素。

(作者电子邮箱:quanxiaofeng@126.com)

参考文献

[1]La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.,and Vishny,R.W..Agency problems and dividend

policies around the world.Journal of Finance.2000,1.

[2]Lintner,J..Distribution of incomes of corporations among dividends,retained earnings and taxes.American Economic Review,1956,2.

[3]Miller,Merton,and Franco Modigliani.Dividend policy,Growth and the valuation of shares.Journal of Business,1961,34.

[4]Miller,Merton,and Kevin Rock.Dividend policy under asymmetric information.Journal of Finance,1985,40.

Industrial Characteristics and Cash Dividend Policy

—Empirical Research Based on the Data of Chinese Listed Companies from 2001 to 2008

Quan Xiaofeng1 Teng Minghui2 Wu Shinong3

(1,2,3 Management School of Xiamen University,Xiamen,361005)

Abstract:Based on the data of Chinese listed companies from 2001 to 2008,we systematically test how the cash dividend policy is influenced by the industrial characteristics including the level of dividend in the industry,degree of industry competition,industry life cycle,preference of industry-level demand for dividend and degree of confidence in the industry.The empirical results show:the prior-year cash dividend payout in the industry is significantly positively related to the current-period propensity to pay cash dividend and level of dividend;the higher the degree of competition,the lower the propensity to pay dividend and level of dividend;the higher the degree of confidence in the industry,the lower the propensity to pay dividend and level of dividend;the preference of industry-level demand for dividend has“dividend discount”phenomenon,but is not significantly related to the cash dividend policy,the industry life cycle is not significantly related to the cash dividend policy;semi-mandatory cash dividend payment policies by the government could strengthen the industrial factors' effects on the cash dividend policy of the listed firms in China.

Key words:Industrial characteristics;Cash dividend policy;The propensity to pay dividends;The level of dividends

【注释】

[1]本文研究受到国家自然科学基金重点项目(项目编号:70632001)、教育部“新世纪优秀人才计划”项目(项目编号:NCET-06-0565)的资助,特此致谢。

[2]La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.,and Vishny,R.W..Agency problems and dividend policies around the world.Journal of Finance,2000,1:1-34.

[3]Grullon,Gustavo,and Roni,Michaely.Corporate payout policy and product market competition.Rice University and Cornell University and IDC.,Working Paper,2008.

[4]黄娟娟.行为股利政策——基于我国上市公司股利“群聚”现象的研究.厦门大学博士论文,2009.

[5]Lintner,J..Distribution of incomes of corporations among dividends,Retained earnings and taxes.American Economic Review,1956,2:97-113.

[6]Miller,Merton,and Franco Modigliani.Dividend policy,Growth and the valuation of shares.Journal of Business,1961,34:411-433.

[7]Miller,Merton,and Kevin Rock.Dividend policy under asymmetric information.Journal of Finance,1985,40:1 031-1 051.

[8]Allen,Franklin,Antonio Bernardo,and Ivo Welch.A theory of dividends based on tax clientele.Journal of Finance,2000,55:2 499-2 536.

[9]Baker,Malcolm,and Jeffrey Wurgler.A catering theory of dividends.Journal of Finance,2004,3:17-36.

[10]Wei Li,and Erik Lie.Dividend changes and catering incentives.Journal of Financial Economics,2006,80:293-308.

[11]黄娟娟.行为股利政策——基于我国上市公司股利“群聚”现象的研究.厦门大学博士论文,2009.

[12]Baker,H.Kent,and Gary E.Powell.Determinants of corporate dividend policy:A survey of NYSE firms.Financial Practice and Education,2000,10:29-40.

[13]Brav,Alon,John R.Graham,Campbell R.Harvey,and Roni Michaely.Payout policy in the 21th century.Journal of Financial Economics,2005,77:483-528.

[14]Jensen,M.C.,and W.H.Meckling.Theory of the firm:Managerial behavior,Agency costs and ownership structure.Journal of Financial Economics,1976,3:305-360.

[15]Shleifer,A.,and R.Vishny.A survey of corporate governance.Journal of Finance,1997,52:737-783.

[16]Grullon,Gustavo,and Roni Michaely.Dividends,Share repurchases,and the substitution hypothesis.Journal of Finance,2002,62:1 649-1 684.

[17]DeAngelo,Harry,Linda DeAngelo,and Douglas J.Skinner.Are dividends disappearing?.Dividend concentration and consolidation of earnings.Journal of Financial Economics,2004,72:425-456.

[18]黎明渊,林俞廷.股利政策决定因素的再探讨.国立暨南国际大学工作论文,2004.

[19]吴世农.我国证券市场效率的分析.经济研究,1996,4:13-19.

[20]Roll,R..The hubris hypothesis of corporate takeovers.Journal of Business,1986,59:197-216.

[21]Heaton,J.B..Managerial optimism and corporate governance.Financial Management,2002,31:33-45.

[22]Ulrike,Malmendier,and Geogrey Tate.CEO overconfidence and corporate investment.Journal of Finance,2005,60:2 661-2 700.

[23]Sanjay Deshmukh,Anand M.Goel,and Keith M.Howe.CEO overconfidence and dividend policy:Theory and evidence.DePaul University Working Paper,2009.

[24]Beiner,Schmid,and Wanzenried.Product market competition,Managerial incentives,and firm valuation.Working Paper,2005.

[25]范从来,袁静.成长性、成熟性和衰退性产业上市公司并购绩效的实证分析.中国工业经济,2002,8:74-85.

[26]由前面行业因素的描述性统计也可得知,制造业企业的现金股利支付意愿和支付水平都比较集中,差异性比较小。

[27]为了节省论文篇幅,稳健性测试的结果未列示,有兴趣的研究同仁可向作者索取。

[28]2006年5月6日证监会发布《上市公司证券发行管理办法》,规定“上市公司公开发行证券应符合最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之二十”;2008年10月9日发布《关于修改上市公司现金分红若干规定的决定》,规定“上市公司公开发行证券应符合最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。