一、投资函数和储蓄函数的扩展分析

卡尔多经济周期模型是建立在凯恩斯的国民收入决定理论基础上的。前面的理论分析中曾经指出,投资分为计划投资(意愿投资、事前投资)和实际投资(非计划投资、事后投资),二者之间可能是不同的。同样,储蓄也可以分为计划储蓄(意愿储蓄)和实际储蓄(非计划储蓄)两类,二者也可能是不同的。在这种情况下,前面的均衡条件只研究了计划投资等于计划储蓄,如果考虑到计划和实际储蓄及投资的相互关系,情形会复杂一些,也能得出经济扩张与衰退的含义。如果计划投资大于计划储蓄时,那么实际投资一定小于计划投资量,或者实际储蓄大于计划储蓄,意味着经济中总需求大于总供给,这种情况下会出现经济扩张,扩张到一定程度会达到充分就业状态,超过这一状态后就会出现通货膨胀,而产出水平不再增加。也就是说,起初经济在非充分就业状态下达到均衡,当总需求扩张时沿着向右上方倾斜的总供给曲线向上移动,到达充分就业状态后,总供给曲线变成一条垂线,总需求的进一步增加只会造成物价上涨。反之,假如计划投资小于计划储蓄,那么实际投资一定大于计划投资,也即实际储蓄小于计划储蓄,这会引起经济紧缩,出现失业增加,物价下降的情况。

前面分析的投资函数主要看作是利率的函数,现在我们将投资看做是收入的函数,在分析加速原理时,我们用到资产产出比率,即有:而投资是资本存量的增加或替换,则有It=Kt-Kt-1,因此,可得:

It=θYt-θYt-1=θ(Yt-Yt-1)

即投资是收入的函数。

由此,投资函数和储蓄函数分别是:

I=I(Y)

S=S(Y)

若投资函数和储蓄函数均为线性函数,为了与前面模型有所区别,这里使用不同的参数形式,即有:

I=α1+β1Y

S=α2+β2Y

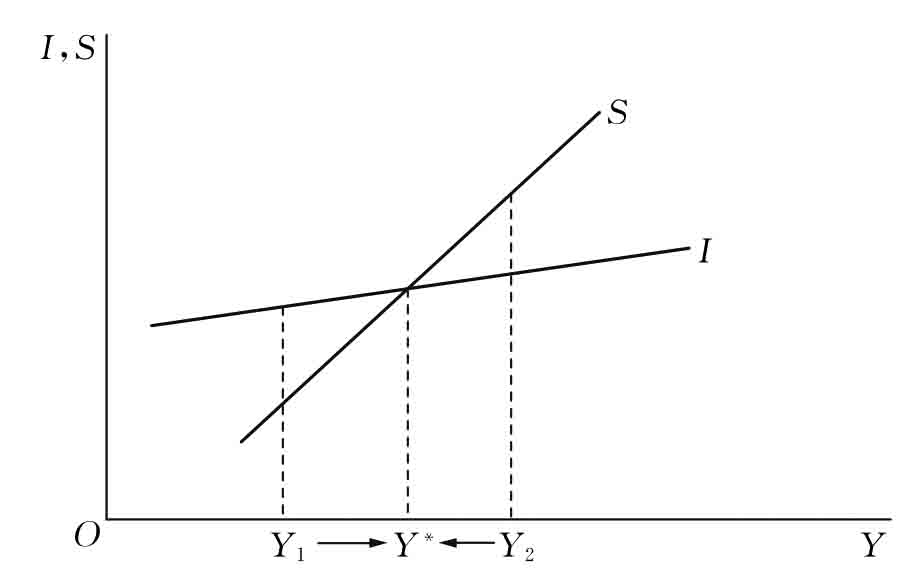

若β1<β2,即边际投资倾向小于边际储蓄倾向,如图11.3所示,这时的均衡是稳定的,收入向Y*收敛。即当实际收入为Y1时,计划投资大于计划储蓄,经济扩张,向Y*收敛,当实际收入为Y2时,计划投资小于计划储蓄,经济紧缩,向Y*收敛。

图11.3 β1<β2时的稳定均衡

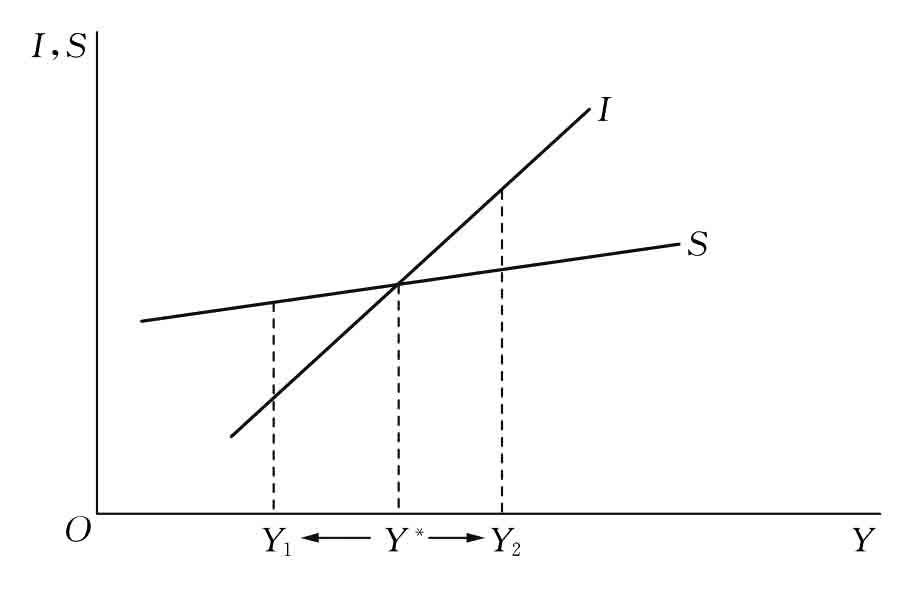

图11.4 β1>β2时的不稳定均衡

反之,若β1>β2,即边际投资倾向大于边际储蓄倾向,如图11.4所示,这时的均衡是不稳定的,收入偏离Y*向外扩张,或者向内紧缩。当经济中实际收入为Y1时,计划投资小于计划储蓄,经济继续紧缩,向内进一步紧缩,偏离Y*,当实际收入为Y2时,计划投资大于计划储蓄,经济继续扩张,向外进一步扩张,从而也越来越偏离Y*。

考虑到经济中的实际情况,投资函数和储蓄函数是非线性的。当经济活动水平高于或者低于正常水平时,边际投资倾向较小。当经济活动低于正常水平时,生产能力出现闲置,在经济扩张的初期,投资并不需要增加。反之,当经济活动高于正常水平时,投资成本上升,也会抑制企业投资。因此,只要经济偏离正常活动水平,边际投资倾向均较小,如图11.5所示,在经济活动低于Y1和高于Y2的区域,投资曲线均较为平坦。

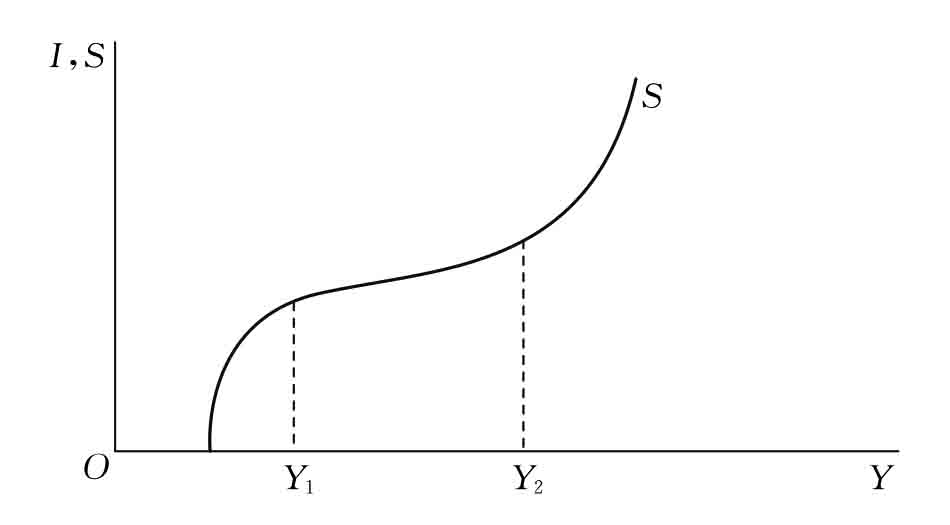

对于储蓄函数来说,当经济活动水平高于正常水平时,人们名义收入水平较高,会促使人们大量储蓄,这时边际储蓄倾向较高;反之,当经济活动水平低于正常水平时,人们的名义收入水平较低,或者减少,人们需要依赖以往储蓄进行消费,这时边际储蓄倾向也较高。如图11.6所示,当经济活动位于低于Y3和高于Y4区域时,储蓄曲线的倾斜程度均较大。

图11.5 非线性投资函数

图11.6 非线性储蓄函数

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。