二、存款创造与货币供给

在宏观经济学中,货币供给通常是指狭义货币层次M1,即个人和机构所持有的所有现金和活期存款。由于活期存款可以作为个人和企业进行交易的支付手段,因此商业银行能够间接地创造存款货币,执行货币的职能,这种功能一般称为商业银行的存款创造功能。

理解存款创造功能,首先要说明中央银行和商业银行之间的制度规定,涉及法定存款准备金率的问题。商业银行在日常经营过程中,每天总有一些人存款,也有一些人取款,存款额超过取款额的部分可以作为银行的经营资金,向外发放贷款,获得收入。因此,商业银行为了应付个人和企业日常提取存款的需要,手中需要留出一定的资金,称为存款准备金,这部分资金与存款总额的比率称为存款准备金率。后来,政府为了控制金融风险,用法令的形式确定商业银行应当留出的准备金的数量,就称为法定存款准备金率,例如,我国目前执行的差别存款准备金率,大型金融机构为20%,中小金融机构为16.5%,如果某商业银行执行的是20%的存款准备金率,那么,每天营业结束后,该银行的存款准备金率一定要大于等于法定存款准备金率。当然,商业银行每天营业结果不可能时时都能满足法定存款准备金率的要求,小于法定准备金率时,商业银行可以借助银行同业拆借市场,通过贷款来满足相关政策要求。事实上银行同业拆借市场正是在有了法定准备金率的要求才迅速扩大起来的。

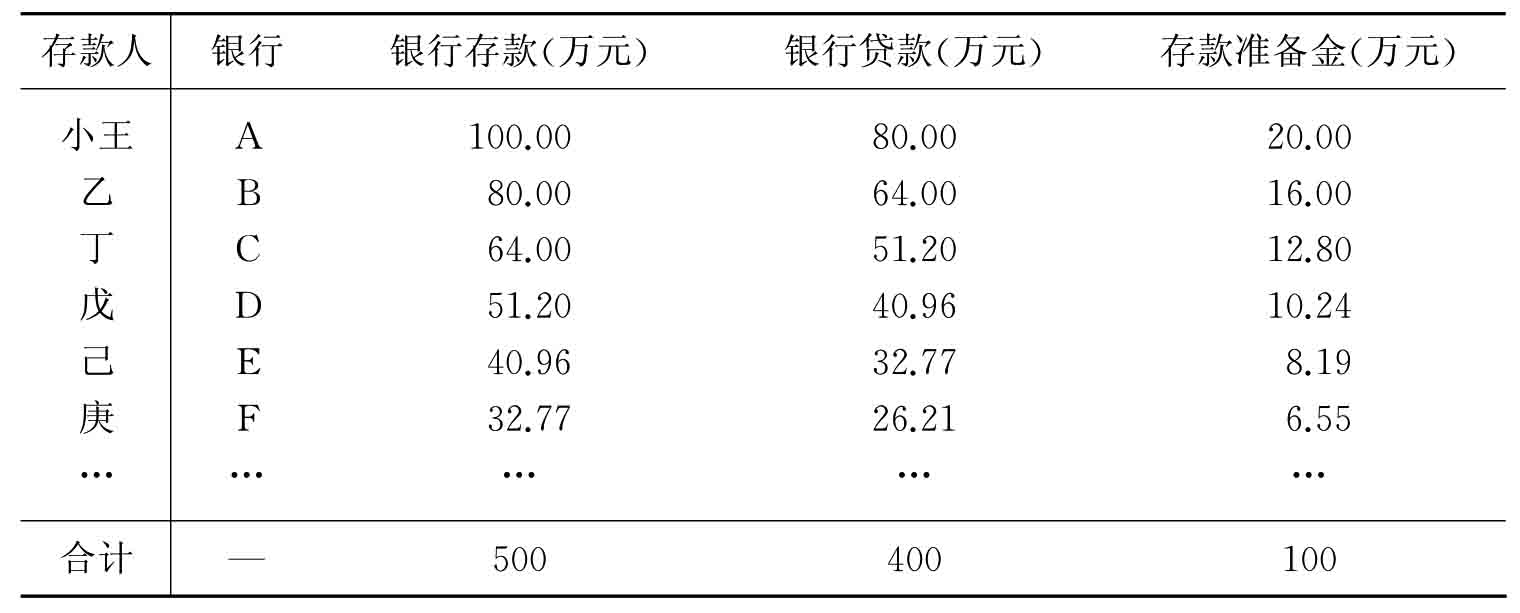

商业银行的货币创造功能主要是因为它们的活期存款构成了货币供给量的一部分,当这部分活期存款的数额改变时,流通中货币供给量就发生变化。为分析简单起见,假定商业银行的资产运用只有贷款这一种形式(实践中商业银行还可以以国债等形式运用其资金),且其存款全部是活期存款(实践中还有定期存款、储蓄存款等)。进一步假定,个人或企业得到贷款后向另一交易方支付货款,另一交易方得到货款后立即存入银行。此外,人们手中也不保留现金,银行也不保留超过法定存款准备金要求的超额准备金,后面我们放松这些假定再进行分析。在这种情况下,假定小王出售自己持有的短期国债得到100万元的支票,其存入到A商业银行。当A银行获得这笔活期存款后,它按中央银行规定的法定准备金率,留出准备金,余下的存款用于发放贷款。假定法定准备金率为20%,那么,对于100万元的存款其准备金额就为20万元,剩余80万元贷款给甲企业,成为A银行的新贷款。甲企业获得贷款后,向乙企业支付货款,乙企业得到这笔货款又以活期存款的方式存放在与自己往来的B银行。B银行同样按20%的法定准备率留出16万元的准备金,剩余的64万元贷给丙企业。丙企业用这笔贷款向丁企业支付货款,丁企业得到货款后存入与自己往来的C银行,C银行的活期存款又增加了。这一过程持续进行下去,具体过程可见表6.3。

表6.3 银行存款创造过程

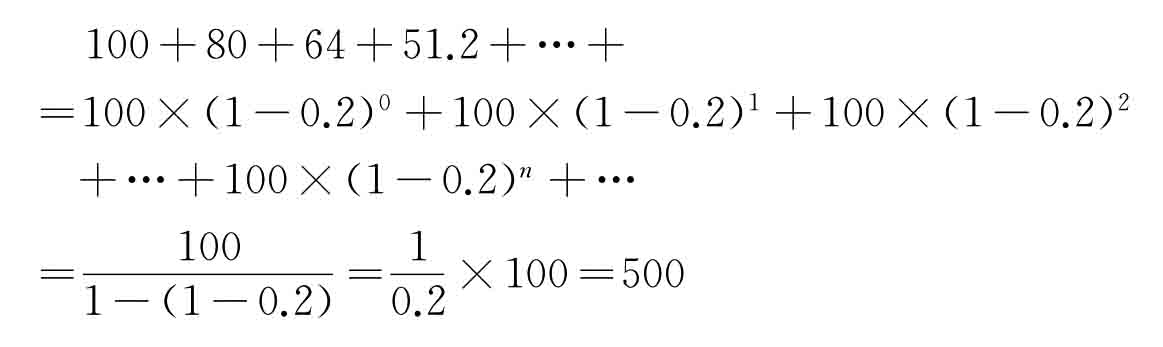

如果将整个过程中银行存款的增加量加总起来,就是:

贷款增加量加总起来,就是:

准备金增加量加总起来,即为:

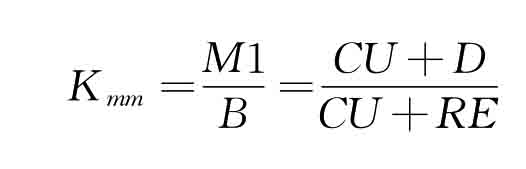

从上述推导过程可见,初始存款增加100万元,最终使整个银行体系存款增加了500万元,存款增量是初始存款的5倍,这就是在前面假定基础上最简单的货币乘数。从存款增量的表达式中,可以得到最终存款增加量正是法定存款准备金率的倒数倍,设法定存款准备金率为e,则最简单的货币乘数就是Kmm= 。

。

上面的分析中,我们假定有许多银行,每一次企业都将获得的货款存入不同的银行,实际上当只有一家银行时,上述过程也是成立的,银行活期存款仍将按法定存款准备金率的倒数倍增长,这是因为对不同的企业而言,银行开设不同的账户,银行不需要考虑这笔存款的来源。

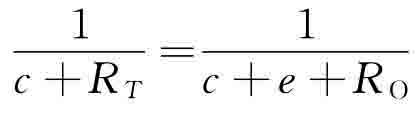

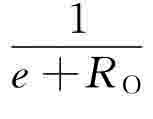

接下来,我们放松前面的假定来分析更为现实的情况。在前面的分析没有考虑银行留下超额准备以及个人或企业留下现金的情形。假定银行的总准备金率用RT,超额准备金率用RO表示,那么,有如下关系:

RT=e+RO

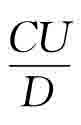

我们再考虑个人或企业留下现金的情况,个人或企业获得贷款后可能有一部分留存在自己手中,另一方个人或企业得到货款后也只有一部分存入银行。设通货存款比率为c= ,其中D为存款量,CU为通货量。在这种情况下,每次企业获得贷款向其他企业支付货款后,只有1-c部分被存入银行,货币乘数再一次缩小,即为Kmm=

,其中D为存款量,CU为通货量。在这种情况下,每次企业获得贷款向其他企业支付货款后,只有1-c部分被存入银行,货币乘数再一次缩小,即为Kmm= 。

。

由于上述过程仅考虑了初始存款增加时,活期存款的增加量与初始存款量的关系。从整体银行体系来看,考虑到原有的货币存量部分,总的货币乘数比上面公式所反映的值要小一些。沿用上面的定义,我们再说明“基础货币(Base Money)”或“高能货币(也称为活动力强大的货币,High‐powered Money)”。从前面的分析中可见,存款创造的结果是所有的初始存款都转化为准备金,至此,存款创造过程才会停止,因此,存款创造的基础是通货和准备金(包括法定准备金和超额准备金),这两部分的和称为基础货币或高能货币。我们用B表示基础货币,则有B=CU+RE。由于这里考虑的货币供给是狭义货币层次M1,M1=CU+D,因此,考虑了原有货币存量以后的货币乘数就是:

上式中分子分母同时除以D,可得:

从上述最一般的货币乘数公式可以得到前面分析中得到的一系列乘数公式,假如,公众不持有通货,即c=0,则上式变为Kmm= ,正是前面只考虑商业银行持有超额准备的情形。再假如,商业银行不持有超额准备时,意味着RO=0,上式进一步变为Kmm=

,正是前面只考虑商业银行持有超额准备的情形。再假如,商业银行不持有超额准备时,意味着RO=0,上式进一步变为Kmm= ,正是最简单的货币乘数。

,正是最简单的货币乘数。

货币乘数公式可供我们分析中央银行、商业银行和个人或企业的行为。由于基础货币、法定准备金率是中央银行可以控制的变量,通过调节基础货币和法定准备金率,中央银行可以间接控制货币供应量,从而达到影响整个经济的目的,这正是后面分析三大货币政策工具的基础。不过,货币乘数公式中还涉及商业银行和公众的行为参数,即c和RO,因此,中央银行不可能完全控制货币供应量,当商业银行对经济持悲观看法时,不愿意向外发放贷款,即提高超额准备金率,影响到RO,这样会减少货币供应量。同样,公众可能由于通货膨胀,不愿意持有货币,则会影响到c,也会影响货币供应量。在这种情况下,中央银行可能很难获得满意的政策效果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。