16.1 社会保障的基本特征

社会保障是政府最大的支出计划。2004年,政府已经为3300万退休工人及其家属、700万已故工人的家属以及800万残疾工人及其家属支付了总数为4920亿美元的总福利。这些福利的主要资金来源是通过向96%的工人(约30%的州与当地政府职员除外)征收工资税。社会保障工资税以达到目录所列的年度最高收入为起征点(2006年为94200美元),税率为12.4%,其中一半向雇主征收,一半从雇员的工资中扣除。

社会保障信托基金

社会保障工资税是联邦政府收入的第二大来源,超过社会保障工资税的只有个人所得税。来自工资税的收入存入老年和遗属保险及残疾保险信托基金(the Old-age and Survivors Insurance and Disability Insurance Trust Funds)。津贴与管理成本都从这些信托基金中开支。信托基金的余额投资于美国财政部的长期债券。2004年末,这些信托基金的余额达1.687万亿美元,足以支付约3年的预计支出。尽管信托基金的余额看起来巨大,但是相对于未来应支付的福利义务而言该数额是极小的。不过人们期待的是信托基金余额与年度收入合起来将足以应付年度支出。正如本书后面将要解释的,只有在未来35年,这种情况才可能实现。

退休金

社会保障以工人终身收入为基础给退休人员提供津贴。而退休金的确定则从对其征收社会保障工资税的年收入记录开始。通过对60岁之前所获得的收入进行调整或指数化来说明从最初获得收入到60岁之间平均国民工资的变化。

指数化的过程用方程16.1表示:

IEa=Ea(ANW60/ANWa) (16.1)

方程中IEa是年龄为a(a<60)时实现的收入的指数值,Ea是年龄为a时属于工资税征收范围的收入,ANW60是60岁时的平均国民工资,ANWa是年龄为a时的平均国民工资。ANW60/ANWa为工资指数因子,即年龄为60岁的平均国民工资与年龄为a的平均国民工资的比率。为了理解怎样通过方程来计算IEa,考虑某一个40岁(a= 40)且其工资收入为10000美元的人。假设此人60岁时平均国民工资为39800美元,而他40岁时平均国民工资为15000美元,工资指数因子为2.653(39800/15000),收入指数值为26530美元。

收入指数化的目的是确保社会保障退休金能反映人们大部分工作生涯中生活水平的总体上升。60岁以后的收入没有指数化,其实际值被用于确定福利。

在指数化收入确定之后,社会保障增加了35年最高收入,这些收入选自指数化收入以及没有指数化的从60岁到退休年龄的收入。用420(35年的月份数)去除指数化总收入可确定指数化平均月收入(Average Indexed Monthly Earnings,AIME)。然后,对AIME应用公式可得基本保险金(PIA)。PIA是一个人在其正常退休年龄时所获得的基本保险数额。但是,由于在62岁到退休年龄之间所发生的生活成本每年都在增长,因此基本保险数额是向上调整的。正常退休年龄取决于一个人什么时候出生。目前,1941年出生的人的退休年龄是65岁(2006年)零8个月。在1943—1950年期间出生的人是66岁。1955年出生的人是66岁零两个月,其后每隔5年出生的人的退休年龄增加2个月,对于出生于1960年及其以后年份的人现在的退休年龄上限是67岁。

用来确定基本保险金(PIA)的公式专用于满62岁的人。对于在2006年将满62岁的人来说,PIA的公式为:

PIA=0.9×656+0.32(656<AIME<3955)+0.15(AIME>3955)

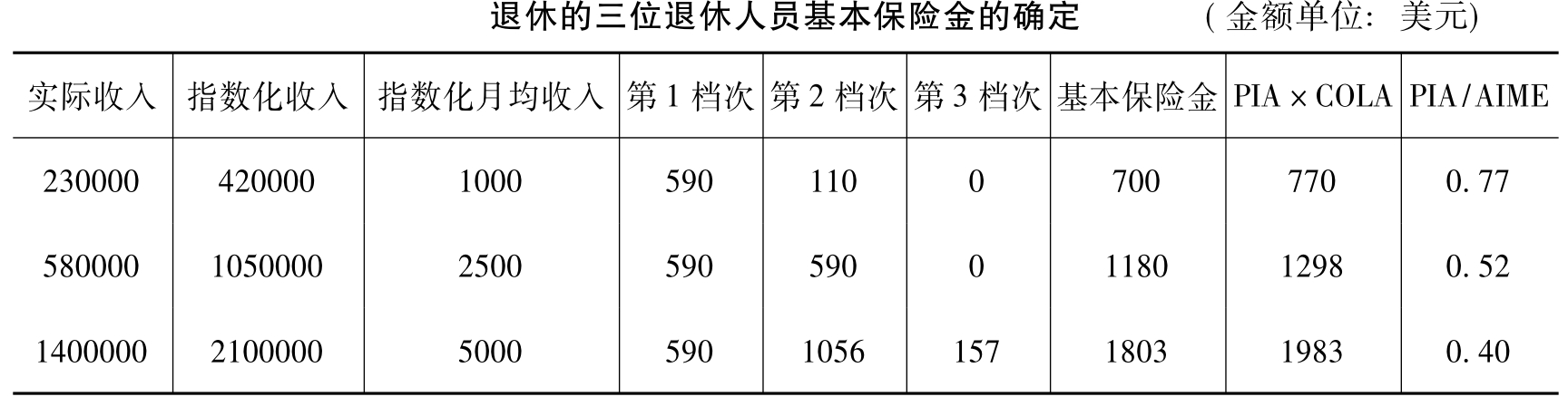

表16.1是基于上述公式对三位假设在2006年满62岁到2010年达到66岁退休年龄的退休人员基本保险金的计算结果。在此期间的生活成本假定按10%增长。

表16.1 1940年出生在正常退休年龄(65岁零6个月)

第一位将退休者是工作收入为230000美元的低薪工人。将工资指数因子应用于实际收入一般会产生比实际收入高1.8~2.0倍的指数化收入。在这种情况下,我们假设指数化总收入为420000美元,该数额在预期范围之内下降。用420去除指数化总收入得到1000美元的指数化月平均收入(AIME)。在基本保险金公式中代入AIME,则第一个括号的结果为590美元(0.9×656),第二个括号的结果为110美元(0.32×(1000-656)),此例中第三个括号不需要计算,基本保险金为700美元。当此人在2010年退休的时候,每月津贴为700美元加上一个用退休前4年发生的10%的假定生活成本增长率进行调整的数额,或770美元(700+(700×0.1))。

第二位和第三位工人有着较高的终身收入、较高的指数化收入、较高的指数化月平均收入以及较高的基本保险金。但是,随着指数化月平均收入的增加,基本保险金与指数化月平均收入的比率(PIA/AIME)会下降。PIA/AIME的比率下降表明社会保障基本保险金公式会对低收入退休人员提供比高收入退休人员更多的津贴。

上述所确定的津贴在投保人余下的生命期及死后持续下去。一般而言,已故退休人员的尚存配偶及家属将继续接受退休金的50%~100%。社会保障退休金每年还使用消费价格指数(CPI)按通货膨胀指数化。因此,社会保障退休金通过提供通货膨胀保值年金(inflation-protected annuity)来保证退休人员的生活开支及已故退休人员的尚存配偶和具有资格的家属的生计。

表16.1中列出的津贴仅仅是那些在正常退休年龄退休的单个工人的津贴。他们可能早在62岁就退休,如果他们在正常退休年龄之前退休,社会保障福利就因为提前退休罚金(early retirement penalty)而永久性地减少。提前退休罚金使在正常退休年龄之前退休的人的每月基本保险金(加上任意生活调整成本)每月减少近0.5%。

对于有配偶的退休人员来说,假如其配偶没有资格获得基于其收入记录更大数额的津贴,该退休人员的津贴要多出50%。社会保障退休人员还会获得给其家属的额外福利。

那些超过正常退休年龄推迟退休的个人在其退休时将获得额外的社会保障福利。未退休者每推迟1年退休,其津贴将会以8%的延期退休债权(delayed retirement credit)增长,直到70岁。

根据联邦税收条款,来自社会保障的收入与来自私人退休基金的收入相比可以得到更加优惠的待遇。私人退休收入要交联邦所得税,而只有部分社会保障福利要纳税,而且只有在退休后的收入超过了免税范围时才需要纳税;雇主为职工所交的数额(占社会保障工资税的一半)不在所得税缴纳范围内。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。