第四节 利益相关者视角下的企业经营绩效综合评价

一、问题的提出

企业经营绩效评价是企业控制企业经营行为,实现有效运营与持续成长的必要条件。如何评价企业经营绩效随之成为企业理论与实践关注的焦点问题。

在20世纪七八十年代以后,随着经济全球化的发展与知识经济的兴起,以高层管理人员为代表的人力资本的重要性日益凸显;与之同时,与供应商、消费者、债权人、社区等相关联的企业社会责任与伦理问题比以往任何时期都更加受到关注(李维安、王世权,2007)。这就对早期的片面强调股东利益的企业经营绩效评价体系提出了挑战,要求我们综合考虑利益相关者的利益要求,系统构建企业经营绩效的评价体系。

股东至上与利益相关者是企业经营绩效评价的两大逻辑线索。在20世纪初,企业的所有权和经营权开始分离,为了有效地控制企业运营来保证股东利益,企业经营绩效评价开始成为企业管理的重要研究问题。当时主要采用利润(率)为主要绩效指标,即典型的股东至上主义的绩效评价逻辑。但是,在七八十年代以后,随着各个利益相关者对企业经营绩效影响力的增加,作为对传统的股东至上逻辑的挑战,利益相关者理论应运而生。在利益相关者逻辑下,企业经营绩效评价必然把各个利益相关者纳入评价主体,从而引发了利益相关者视角下的企业经营绩效评价研究(王元化、刘俊勇,2004)。

在利益相关者逻辑下,企业经营绩效的评价研究主要关注由哪些利益相关者来评价,以及如何评价企业经营绩效,即企业经营绩效的评价主体研究与客体研究。在评价主体研究方面,从演进的视角,陈共荣和曾峻(2005)认为企业经营绩效的评价主体经历了一元主体评价、二元主体评价再到多元主体评价的演进过程,认为随着企业利益相关者重要性的日益凸显,企业经营绩效的多元评价已经成为企业经营绩效评价的重要方式。王元化和刘俊勇(2004)所提出的企业经营绩效评价的平衡模式强调了利益相关者的参与对企业经营绩效的有效评价的重要作用。

在利益相关者视角下,企业经营绩效评价的客体研究主要关注评价指标的构建。研究表明,在利益相关者视角下,为了满足利益相关者的利益要求,所要构建的指标体系相对复杂,不仅包括各种财务指标,还涵盖了各种非财务指标;不仅强调股东利益的相关指标,还强调其他利益相关者利益的相关指标。例如,温素彬和薛恒新(2005)从经济、生态和社会三个维度提出了企业经营绩效综合评价指标体系;王元化和刘俊勇(2004)提出了企业绩效评价的平衡模式,认为企业绩效评价指标必须体现不同利益相关者的预期。由于多元绩效评价指标的出现,“平衡计分卡”随之成为综合各个指标实现整体评价的重要工具(孙永风、李垣,2004)。

以上文献研究表明,企业经营绩效的评价是利益相关者群体参与评价的过程,是利益相关者根据相关的指标对企业经营绩效进行系统评价的过程。目前,虽然不同的学者从不同的角度罗列出了不同的评价指标体系,但是指标体系的结构关系还有待进一步的厘清。这就要求我们在反思企业本质的基础上,进一步分析企业经营绩效评价指标的结构体系。

二、企业经营绩效评价的三维结构

企业经营绩效评价的目的是实现企业的功能定位。在利益相关者视角下,企业的本质是利益相关者所构建的一个复杂契约,这一契约体现了各个利益相关者的资源投入(过程)以及相应的预期收益(结果)。因此,企业的功能定位就在于促进利益相关者的资源投入,并为各个利益相关者提供相应的收益回报。这就要求企业在经营中有效执行利益相关者之间的契约,关注各个利益相关者的资源投入状况以及各个利益相关者所获得的收益状况,进行形成一个良性的循环机制,即企业经营的过程维度和结果维度。

(一)企业经营绩效评价的过程维度

从过程维度看,企业经营绩效评价的内容包括企业内外部的利益相关者的资本投入状况。其中,对于内部利益相关者而言,他们所投入的资本,包括物质资本、财务资本以及人力资本,决定了企业的核心能力,进而决定了企业长期的发展以及由此而带来的财务绩效的提升。在现代社会中,企业的人力资本对于企业核心能力的构建具有重要的作用,所以包括管理人员、技术人员以及各种操作人员的人力资本投入就决定了企业的核心能力。

对于外部利益相关者而言,他们所投入的资源[10],包括顾客对企业的忠诚、供应商和分销商对企业的满意、社区对企业的认可、政府对企业的支持等,决定了企业的社会声誉。良好的社会声誉为企业的持续发展提供了优良的外部环境,从而决定了企业的持续发展,以及由此而带来的财务绩效的提升。在现代社会中,顾客对企业的忠诚是企业所拥有的最优质的资源,顾客对企业良好的口碑是企业社会声誉最重要的决定因素。

事实上,企业内部利益相关者的资本投入状况与外部利益相关者的社会承诺状况又是紧密相关的。具体来说,只有内部利益相关者所提供的产品与服务能够满足外部利益相关者的需求,才能够促进客户、供应商、分销商等外部利益相关者的“资源投入”,才能获得他们的“社会承诺”。例如,只有企业生产的产品与服务能够满足顾客的需求才能够获得顾客的忠诚,只有企业生产产品与服务的过程能够满足政府制定的标准才能够获得政府的支持。

(二)企业经营绩效评价的结果维度

从结果维度看,企业经营绩效的评价内容包括企业的财务分配状况。企业经营过程中内外部利益相关者的资本投入决定了企业的核心能力与社会声誉,进而决定了企业的财务绩效。作为总量的财务绩效固然重要,但是对每个利益相关者而言,财务分配状况则更具意义。一方面,企业的内部利益相关者能够从中获得预期的收益,包括物质资本、财务资本以及人力资本的提供者获得相应的报酬。另一方面,企业的外部利益相关者能够从中获得预期的收益,包括顾客、供应商、分销商、社区与政府获得自身需要的满足。例如,企业对顾客、供应商、分销商的优惠与返利,对社区活动的直接支持,对政府号召的直接响应。

事实上,利益相关者对企业财务绩效不同的贡献影响了企业的财务分配状况。其中,一些贡献更大的利益相关者获得更大份额的收益,其利益得到更大的关注。例如,如果企业核心能力更大地归功于企业的人力资本时,企业在财务分配时会更倾向于赋予人力资本所有者更大比例的收益。

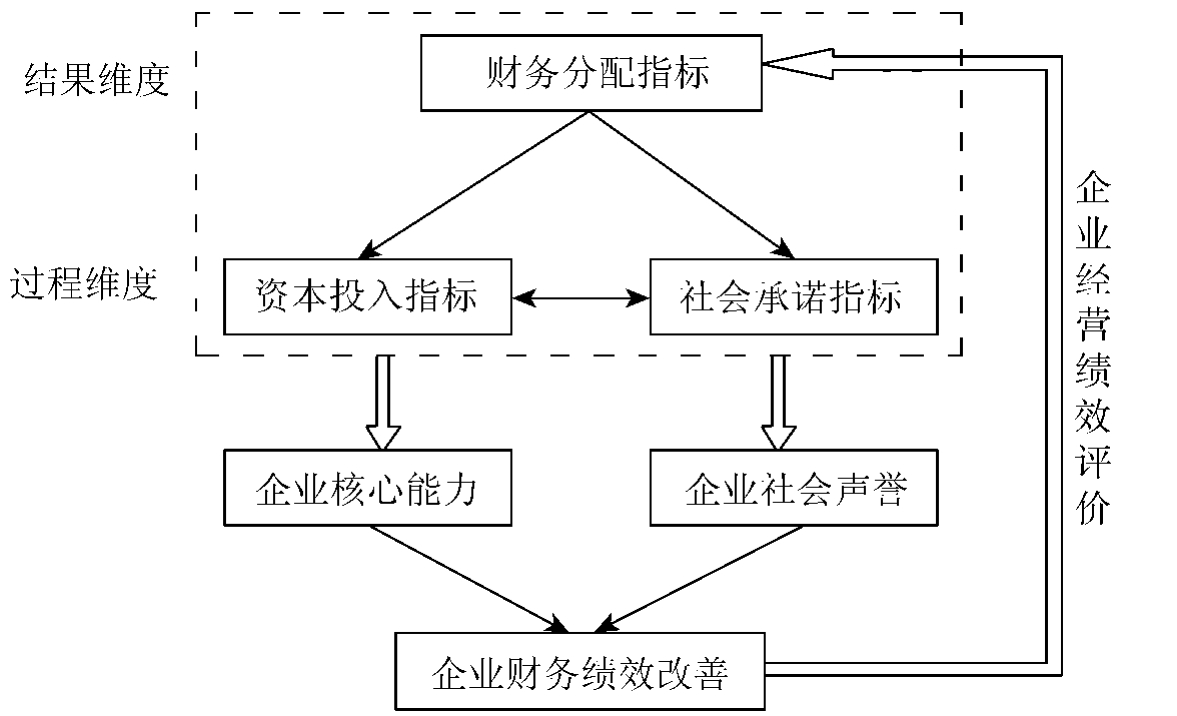

因此,结合利益相关者理论、资源基础理论以及企业社会声誉理论,从过程与结果两个方面,我们可以归纳出企业经营绩效评价的彼此相互关联的三个维度,分别是内部利益相关者的资本投入指标、外部利益相关者的社会承诺指标以及财务分配指标。如图3-3所示,这三维指标之间的关系如下:①在结果维度上,财务分配指标刻度了企业正式制度,决定了企业的利益分配,这种利益分配进一步决定了内外部利益相关者的要素投入指标。②在过程维度上,内部利益相关者的资本投入指标刻度了企业内部能力,影响了企业核心能力,决定了企业的竞争力以及由此而带来的企业的财务绩效。③在过程维度上,外部利益相关者的社会承诺指标刻度了企业外部环境,决定了企业的社会声誉,这就决定了对企业长期发展的支持程度,进而也影响了企业财务绩效。④内部利益相关者的资本投入指标影响了外部利益相关者的社会承诺指标。也就是说,企业的生产过程与结果(即产品与服务)只有满足了外部利益相关者的需求才能够获得他们的社会承诺。⑤不同利益相关者所投入的资源对企业财务绩效的贡献值决定了企业的财务分配指标。

图3-3 企业经营绩效评价的三维结构模型

三、企业经营绩效评价的两大原则

企业经营绩效评价三维指标的结构关系决定了企业构建经营绩效评价体系的两大原则,分别是匹配原则和权变原则。其中,匹配原则是指三个维度指标之间的相互匹配性;权变原则也可称为动态原则,是指各个维度上指标权重的确定取决于企业的现实情况,而不存在唯一最优的权重分派。下面分别论述。

(一)匹配原则

匹配原则主要体现在两个方面:一是内部利益相关者的资本投入指标应该与外部利益相关者的社会承诺指标相匹配;二是作为结果的财务分配指标应该与各个利益相关者所投入资源对企业财务绩效的贡献值相匹配,也就是说,各个利益相关者的收益应该与其贡献相匹配。

第一,内部利益相关者的资本投入指标应该与外部利益相关者的社会承诺指标匹配。事实上,企业内部利益相关者投入资本的目的是为了通过生产与服务满足外部利益相关者的需求,进而获得外部利益相关者的社会承诺。例如,顾客只有获得更高品质的产品与服务才能够提供其“忠诚”,这就要求内部利益相关者的资本投入指标更加强调更高端的机器设备(即物质资本)与更高素质的操作员工和管理人员(即人力资本);同时,对企业来说,顾客也并非一般的顾客,而是基于企业内部利益相关者资本的“目标顾客”。因此,只有内部利益相关者的资本投入指标与外部利益相关者的社会承诺指标相匹配,才能够真正地提升企业的核心能力,才能够真正树立企业的社会声誉,进而提升企业的竞争力与财务绩效。

第二,作为结果的财务分配指标与过程指标的匹配主要集中在不同利益相关者对企业财务绩效的贡献值方面。本书认为不同利益相关者的贡献主要取决于各个利益相关者所提供资源的专用性、不可替代性与隐性三个特征。首先,资源专用性是指资源所具备的因改变用途其价值会大幅下降的属性。为了鼓励利益相关者的专用性资源的投入,防止专用性形成之后的“敲竹杠”问题,企业必然要赋予其在财务分配上更大的份额。在企业产生的早期,为了鼓励财务资产的专用性投资,企业必然要赋予财务资产所有者即股东更大的财务收益份额(Williamson,1985)。随着知识经济的兴起,现代工商企业的发展日益依赖于企业员工的人力资本。这种人力资本通过具有连贯性的内部投资和流量的积累逐步形成,从而表现出越来越强的专用性特征,从而员工的财务份额也在逐步地加大。

第三,资源的不可替代性是指难以被其他资源所替代的属性。为了留住企业经营所需的不可替代的资源,企业必然要赋予其所有者更大的财务分配份额。例如,企业的核心顾客、核心供应商、核心客户、核心员工等利益相关者在一定时空条件下对于企业的持续经营都会表现出一定的不可替代性,所以这些利益相关者在财务收益分配方面将会获得更大的比例。

第四,资源的隐性主要是指知识的隐性特征,所谓的隐性知识是指难以言传、只可意会的知识(Polanyi,1958)。利益相关者资源或知识的隐性特征带来了知识(信息)的不对称,使得这些知识成为私人知识,从而不仅限制了他人的模仿行为,也限制了他人对其资源或知识利用的评价行为。所以,为了激励隐性知识的有效利用,企业必然要赋予其所有者更大的份额。例如,在IT产业中,凭借所拥有的隐性知识,企业的核心技术人员对企业经营绩效评价更具发言权,所以对企业经营行为也就更具影响力。

第五,资源的专用性、不可替代性与隐性特征通过交互作用进一步放大了利益相关者对企业经营绩效的评价权以及对企业经营行为的影响力。例如,企业的高层管理人员所拥有的组织管理知识是伴随着企业的发展而逐步形成的,所以不仅表现出较高的专用性特征,而且在一定的时间内也具有较高隐性与不可替代性的特征。这就必然导致高层管理人员更高的企业经营绩效评价的权力以及控制企业经营行为的权力。

(二)权变原则

匹配原则是指在特定的时空条件下,企业经营绩效评价的三维指标体系之间的匹配。权变原则则强调随着企业内、外部环境的变化,企业经营绩效评价的三维指标体系的具体指标及其相互匹配关系应该随之调整。所以,权变原则是动态演进的匹配原则。与匹配原则类似,权变原则也包括两个方面。

第一,随着内外部环境的变化,要动态地调整内部利益相关者的资本投入指标与外部利益相关者的社会承诺指标。例如,随着各类环保组织的出现以及顾客环保意识的强化,企业应该随之调整绩效评价的资本投入指标和社会承诺指标。具体来说,一方面要将环保组织纳入到企业的外部利益相关者的体系中,并设定相应的指标来评价环保组织的满意度(即环保组织对企业的社会承诺);另一方面在内部资本投入方面,要相应地提高企业的环保技术研发投入指标。

第二,随着不同利益相关者对企业财务绩效贡献值的变动而动态地调整企业的财务分配指标。不同利益相关者所拥有资源在专用性、不可替代性与隐性等方面的特征并非一成不变,而是随着产业的发展与环境的变动而动态演进。这就要求企业财务分配指标根据不同利益相关者对企业财务绩效的贡献值的变动而进行相应的调整。例如,在科学管理时代之前,操作工人的工作方法主要依赖于经验(即隐性知识),这就赋予了操作工人评价企业经营绩效的话语权。但是,随着泰罗采用科学手段对工作方法研究的成功,标准化工作方法开始取代原有的经验式工作方法。于是,操作工人的操作知识的隐性特征开始丧失,而管理层所拥有的科学管理知识则成为企业经营中不可替代的资源,所以管理层也就取代操作工人而获得了企业经营绩效的评价权。

综上所述,在利益相关者视角下,我们研究了企业经营绩效评价体系的内部结构与构建原则。利益相关者理论认为,企业的本质是利益相关者的利益关系平台,是利益相关者通过资源投入获得预期收益的过程。所以,从过程与结果方面,我们识别出了企业经营绩效评价体系的三维结构分别是内部利益相关者的资本投入指标、外部利益相关者的社会承诺指标以及财务分配指标。在此基础上,我们进一步提出了企业经营绩效评价的匹配原则与权变原则。

总之,并不存在使用于所用情况的企业经营绩效评价指标体系,不同的企业应该根据自身的特点,从资本投入、社会承诺以及财务分配三个维度来构建自身的经营绩效评价体系,并根据自身的情况以及外部环境的发展变换而动态地调整企业的经营绩效评价体系。只要保持这三类指标的动态匹配,才能够保证企业有效地构建核心能力,树立良好的社会声誉,进而促进企业的持续成长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。