一、中国钢铁产业跨区域转移的产业基础

(一)钢铁业的产业特征及变化趋势

钢铁产业特征是影响钢铁产业布局和产业跨区域转移的重要因素,产业特征的实质性变化为产业布局调整和产业跨区域转移提供了必要条件。

1.产业关联度高,在国民经济中居重要地位

钢铁工业是国民经济的重要基础产业,是工业化的先导产业和支柱产业,钢铁产业链工业产值约占中国GDP总量的9%,是国家经济水平和综合国力的重要标志。

作为原材料基础工业,钢铁产业与其他产业关联度高,钢铁产业的发展与第二产业在国民经济中所占比重呈正相关关系(见图14-1)。因此,钢铁产业在地区经济发展中占有非常重要的地位,区域产业政策、地方政府态度等都是直接影响钢铁产业跨区域转移的重要因素。

图14-1 钢铁产业发展与第二产业增长高度关系图

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

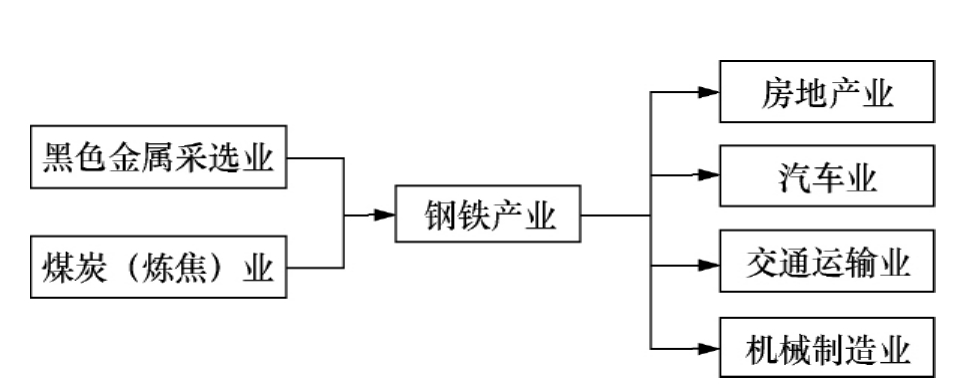

2.钢铁产业链长,产业比较优势受多种因素影响

如图14-2所示,钢铁产业链上下游涵盖多个产业,钢铁产业比较优势受到来自上游的黑色金属采选、煤炭、炼焦等行业对原材料供给成本(含运输成本)影响,同时也受到下游的基础建设、建筑、机械、船舶、汽车、家电、装备制造、石油、铁路等行业市场对钢铁产品运输成本的影响。

图14-2 钢铁产业链

3.产业集中度低、未来提升空间大

截至2011年,中国钢铁企业数量已经超过1.23万家,以前十家钢铁企业粗钢产量占全国粗钢产量比重衡量的集中度CR10(见图14-3)伴随着行业发展呈现出先降后升态势。2011年CR10为49.4%,与发达国家60%以上的集中度相比,仍处于较低水平,未来产业集中度提升还有很大空间。

中国钢铁产业集中度低的一个重要原因是20世纪80年代以来,全国各省市在政府主导下大量建设钢铁项目以提高本地GDP水平,是产业布局分散的结果。

图14-3 中国钢铁产业集中度(CR10)

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

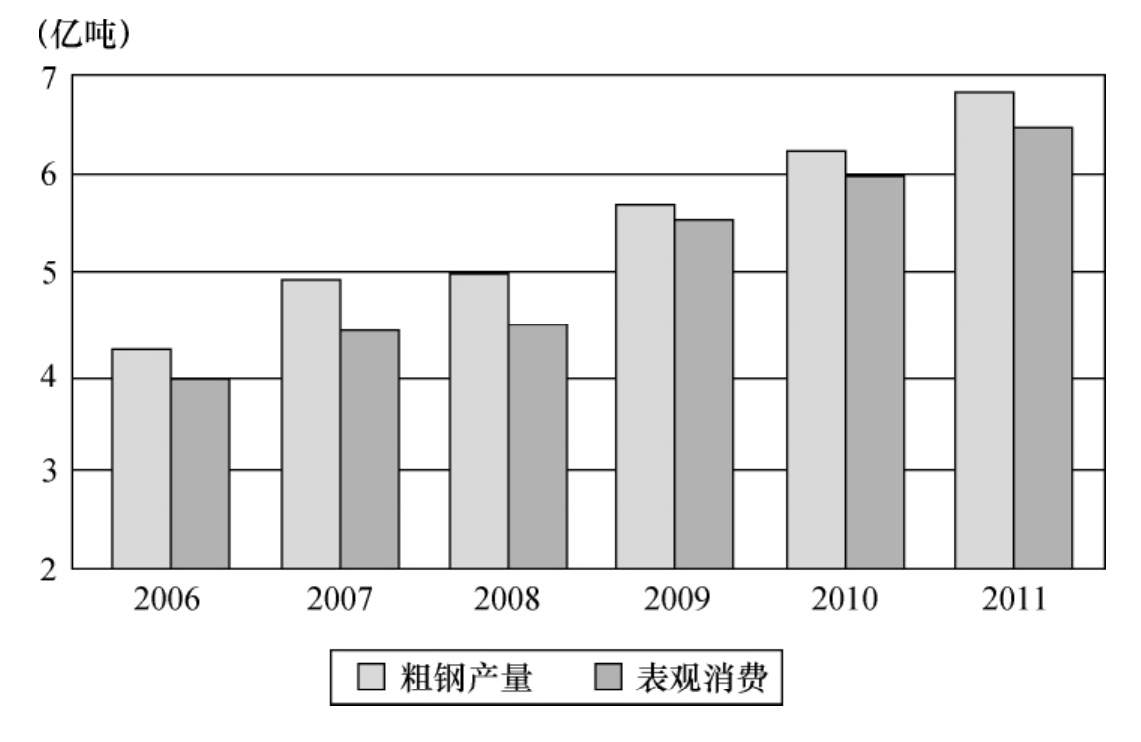

4.产能过剩明显、结构调整是趋势

近年来,中国钢铁产业固定资产投资增长过快,导致供给增长过快,产能严重过剩,而需求增速落后于产能供给增速。特别是2006年以来,产能过剩现象尤为突出(见图14-4),2007~2008年金融危机后受出口大幅减少影响,产能过剩最严重。2009年,钢铁产业在国家“四万亿”投资刺激下,供需暂时出现平衡,但随着刺激力度减弱,产能过剩重新呈扩大趋势。

图14-4 中国钢铁产业粗钢产量与表观消费量的比较

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

中国钢铁产业的产能过剩是结构性产能过剩,中国钢铁产品以初级产品为主,高端精品钢铁产品(如高端的汽车板、硅钢、镀层板、电工板、薄板)比重较低且与国际水平存在一定差距,远未能满足功能市场需求。因此,未来中国钢铁产业必将进行较大程度的结构调整,将带来钢铁产业布局变化,为钢铁产业跨区域转移提供了契机。

5.技术特征变化

长期以来,钢铁产业属于资源密集型和资本密集型产业,钢铁产业的发展一直遵循外延式扩张,追求规模经济性,通过产能扩张降低成本来提高竞争力。然而,随着近年钢铁产业技术发展,以内涵式、集约化、循环经济为原则,能源资源消耗少、环境影响小、占地面积小、原材料运输成本低为特点的短流程、技术密集型钢铁企业得到快速发展,突破了资源约束,为钢铁产业布局调整和产业转移创造了技术条件。目前,中国钢铁产业技术水平较低,多数钢铁企业依然陷入产能扩张的外延式发展轨道,部分大型钢铁集团具有技术研发优势,通过异地迁建实现技术升级将是产业转移的重要动因。

6.规模经济效益显著

在技术不变的条件下,钢铁产业具有较强的规模经济性。由于中国钢铁产业平均技术水平较落后,规模经济效益更明显。在达到规模产能前,钢铁企业具有扩张产能、降低成本的冲动。然而,大量依托城市建立的钢铁企业在未来产能扩张时越来越受到资源、环境条件的约束,异地迁建式的产业转移将成为钢铁产业发展的必然趋势。

(二)国际钢铁产业布局演变趋势

从世界范围看,钢铁产业布局主要有3种基本形式:资源依托型、临海港口型和市场邻近型。世界钢铁产业布局经历了两种演变历程。

1.资源依托型布局阶段

世界钢铁工业发展早期大多属于内陆资源依托型布局,又经历了就煤布局和就铁布局两个阶段。在“二战”前相当长的一段时期里,主要是在大煤田区建钢铁联合企业,煤铁复合区是最理想的区位。“二战”后,随着冶炼技术的改进,特别是炼铁焦比的下降,炼铁业由就煤布局向就铁布局演变,在铁矿区形成了钢铁工业基地,以及介于煤铁资源运输线上的基地。

从20世纪六七十年代开始,世界钢铁工业布局基本呈现两种发展趋势:从资源依托型向临海港口型演变的日本模式和从资源依托型向市场邻近型演变的美国模式。

2.从资源依托型向临海港口型演变(日本模式)

随着工业化进程的深入,钢铁产品应用领域逐渐扩大,尤其是伴随着资源和产品市场的国际化,一些国家的钢铁工业在布局上开始向大型海洋港口附近集中。最具代表性的日本钢铁工业,最初是以原料地指向型为主的八幡、釜石、室兰,进而在作为钢铁产品主要消费地的工业带内的尼崎、广田、小仓、船町、京浜,而“二战”后开始向大型海洋港口附近集中,这样既能充分利用钢铁生产所需的水资源,又能依靠海运条件进口铁矿和煤炭资源,产品出口也比较方便。

如图14-5所示,经过多年的空间演化,日本的钢铁工业呈现出一种典型的临海型布局,绝大部分钢铁企业分布在面向太平洋的带状工业区内,形成长达近1000千米、全世界最集中的沿海钢铁工业带。这个区域集中了日本85%左右的生产量和消费量。

图14-5 日本钢铁产业布局演变示意图

资料来源:杜立辉、聂秀峰、刘同合:《2000~2009年中国钢铁产业布局变化及国际比较》,《冶金经济与管理》2010年第5期。

日本模式的优势在于能够充分整合“两种资源”(即国内技术、人才等无形资源和国际煤、铁焦等物料资源),满足国内、国际“两个市场”,缩短原料的运输距离、降低原料的运输成本,精心选址缩短市场半径,与产业下游企业通力协作对接、降低物流成本,从而最大限度地发挥区域比较优势。当然,日本模式也存在沿海建厂建设周期长、投资大,建设配套设施多等缺点。

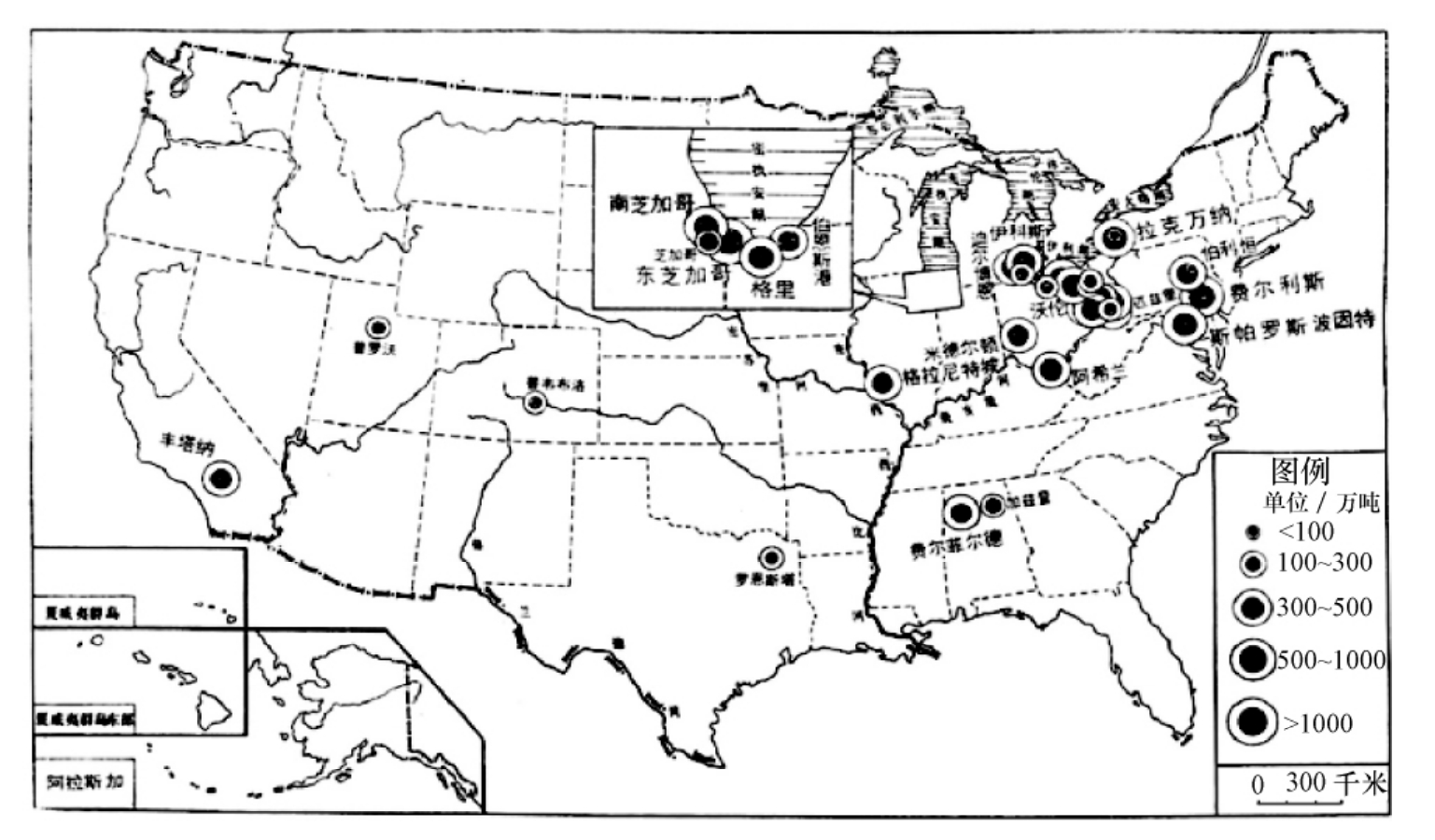

3.从资源依托型向市场邻近型演变(美国模式)

与资源匮乏的日本不同,美国国土面积较大、煤铁资源丰富且分布较均匀、内河航运发达、国内工业基础雄厚、钢铁消费市场容量大。因此,美国钢铁工业布局逐步由资源依托型向市场邻近型演变,钢铁工业主要集中在美国重工业最发达的大西洋沿岸北段和五大湖南岸地区(两个地区钢铁联合企业约占全美钢铁联合企业80%的炼钢能力),形成钢铁及相关工业为主的综合性工业基地。

如图14-6所示,“二战”后,美国废钢存量大增,以废钢为原材料的、技术先进的短流程小钢厂(Mini-mill)迅猛发展(产量占比超过60%),邻近水源、废钢产地、消费市场的区域成为美国钢铁工业布局首选。

图14-6 美国钢铁工业布局示意图

资料来源:杜立辉、聂秀峰、刘同合:《2000~2009年中国钢铁产业布局变化及国际比较》,《冶金经济与管理》2010年第5期。

美国模式的优势主要在于邻近消费市场,与下游产业有效衔接,形成产业集聚,节约钢铁产成品运输成本,有利于发挥区域成本优势;“迷你”钢厂分散布局,具有技术优势、环保优势。当然,美国模式具有一定的内在条件,如国内煤铁资源丰富、消费市场发达、废钢存量大等。

(三)中国钢铁产业布局的历史和现状

与国际钢铁工业布局演变趋势相似,中国钢铁工业也经历了离铁就煤、离煤就铁、就煤就铁、沿海基地等发展阶段。

1.中国钢铁产业布局的历史演变

(1)资源依托型布局阶段。在新中国成立初期,中国钢铁产业利用国内资源和靠近铁矿原料产地的原则进行布局,形成了资源依托型布局。从1964年到20世纪70年代中期,随着“三线建设”的高潮,钢铁工业布局进一步展开,在西南、西北建设了一批特钢基地,形成备战备荒型的布局,逐步建设发展形成了依托本地煤铁资源的“三大、五中、十八小”[1]格局。这些新建或扩建企业构成了当时中国钢铁产业的基本格局。

(2)向临海型和市场邻近型演变。1978年改革开放以来,是中国钢铁工业发展最快、布局情况最复杂的时期。一方面,市场机制开始发挥在资源配置中的作用,临近沿海地区和靠近产品消费市场的企业开始大量涌现。另一方面,由于钢铁工业是基础工业,在促进地方经济发展中具有举足轻重的作用,在地方政府推动下,除西藏以外,全国各省市都有钢厂分布,导致中国钢铁工业布局过于分散、产业集中度过低等不利局面。

由于中国地区经济发展的不平衡性,东部沿海地区经济最发达,工业化水平率先提升,钢铁消费需求市场急剧膨胀,刺激了这些地区钢铁工业发展快于其他地区。因此,中国临海区域与消费市场区域正好重合,向临海型与市场邻近型演变成为中国钢铁产业布局演变的必然趋势。

2.中国钢铁产业布局现状

如图14-7所示,从2010年以前的数据分析看,中国钢铁产业布局不合理状况尚未得到改观,钢铁产业“北重南轻”布局态势长期未能得到改善,东南沿海钢材供给不足,部分地区钢铁工业布局不符合全国主体功能区规划和制造业转移的要求。

图14-7 各区域工业总产值占比

资料来源:《中国钢铁工业年鉴》(2001~2011年)。

经济最发达、钢铁供不应求的东部经济区和南部经济区钢铁工业总产值占比却出现下降,而严重供过于求的北部经济区钢铁工业总产值占比却继续呈明显上升趋势。由此可见,中国钢铁产业布局不合理状况并未得到根本改观。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。