二、中国产业跨区域转移的宏观现状分析

(一)产业跨区域转移的总体现状特征

1.产业跨区域转移的动力特征

(1)要素约束型、市场扩张型产业转移并存。区域产业转移的主要动因包括要素约束和市场扩张两个方面,基于此,可以将产业转移分为要素约束型转移和市场扩张型转移。产业转移比较明显的往往是从成长期开始的,但最明显的是在衰退型阶段。国外对衰退型产业的转移进行了大量研究,如赤松要、弗农、小岛清等对此的相应研究,认为国际产业转移主要是指母国因要素约束失去了比较优势的衰退型产业或者边际产业的转移。在研究所谓的衰退型产业转移的同时,有学者认为一个国家或地区的成长型产业也存在转移。小岛清认为,在母国具有比较优势的产业,也可能将其资本向东道国尚无比较优势的地区进行转移。中国学者在研究衰退型产业转移的同时,也日益重视关注成长型产业的转移,其主要动因是为了抢占市场,称之为扩张型产业转移。需要指出的是,从当前中国的现实情况看,有些非衰退型行业,由于某些地区的政策约束,也需要把其中的生产环节转移出去,如东部沿海地区的制药企业,由于当地环保要求高,往往把其中的生产基地转移到环保要求相对偏低的中西部地区。但无论是转移地还是承接地,产业转移都将影响其产业结构调整。我们从产业转移动因视角对产业转移进行分类:一是市场扩张型转移;二是要素约束型转移(要素推动型)。各种类型的特征和表现比较如表9-4所示。从当前中国产业转移的趋势看,中国产业跨区域转移中要素约束型、市场扩张型产业转移并存的现状主要表现在以下两个方面。

表9-4 不同类型产业转移的特征和表现比较

1)发达地区产业发展处于布局调整时期。发达地区基于要素条件的变化,正在加快结构调整式转移步伐,转移的趋势是向落后地区,即要素约束型产业转移。而市场扩张型转移,则往往是出于布局调整的需要,其转移的区域方向存在发散性,甚至可能出现双向性。据浙江企业调查队对596家迁移和意向迁移企业的调查,在346家省际迁移企业中,选择去外省投资办厂的占68.8%,生产基地迁移、整体迁移和总部迁移的分别只占17.1%、9.5%和4.3%;在浙江196家省外迁移企业中,选择去外省投资办厂的达83.6%,生产基地迁移和研发基地迁移的只占9.7%和7.1%;在省内迁移企业中,选择去外地投资办厂的占62.5%,生产基地迁移和整体迁移的只占20.3%和18%。浙江乐清市民营企业扩张中,迁移扩张的占75%,原址扩张的只占25%。在珠三角地区,企业选择整体迁移的只有9.8%,而有83.7%的企业选择新增总产值扩张和生产环节转移,或者拓展投资方式。

2)企业生产环节转移成为主要的产业转移方式之一。由于土地资源紧缺、劳动力成本上升和环境保护制度更加严格,企业将一些低端制造环节或污染环节迁移出去。以浙江温州康奈集团迁移为例,康奈温州本部主要定位为研发设计和生产高端产品;而将低端产品的生产迁移到四川崇州,其原因是崇州劳动力、土地等要素供给相对充足。又如针对近年出现的土地、能源紧张和环境污染等问题,东莞提出“经济社会双转型”战略,深圳、广州则提出“腾笼换鸟”方式。所谓“腾笼”就是让原来的企业迁走,以腾出土地空间;“换鸟”就是吸引产业层次更高的企业或较高端的制造环节迁入。即把当地生产缺乏比较优势的产品和生产环节转移到合适的地区,腾出空间和生产要素发展其他产业。这种转移形式往往与企业生产基地的外迁结合在一起,表象上与市场规模扩张型比较相似,有时候这两种形式交织在一起。

(2)要素约束型产业转移往往以中小企业“抱团式”集群转移为主。

1)要素约束型产业转移以中小企业为主。一般来讲,中小企业主要以劳动密集型产业为主,技术含量不高,利润较低。随着东部地区土地、劳动力、能源、环境治理等生产成本的上升,再加上全球经济疲软等因素带来的外部需求下滑等原因,这些中小企业的生存压力不断加大。而地方政府为了发展高技术、高附加值产业,实现产业转型升级,也希望这些以劳动密集型为主的低端中小企业迁出,如东莞市当前急需转移“四纯两小”项目(纯电镀、纯漂染、纯印花、纯洗水和小规模造纸和制革六大行业)。对于大中型企业来讲,生产技术水平一般较高,有的企业还有研发中心,污染治理措施也比较齐全,其对要素成本上升的应对能力较强,而且这些企业往往是地方政府的主要财税来源,地方政府也不希望这些大中型企业迁出。因此针对东部地区的要素约束型产业转移更多的是以中小企业为主。

2)中小企业转移往往采取同类企业“抱团式”集群转移方式。一般一个中小企业的转移很难适应迁入地的市场、资源等社会关系,因此大部分中小企业都选择同类企业的“抱团式”整体迁移,既提高其在迁入地的话语权和市场地位,同时也能继续获取集群经济,不丢失原先的人际关系和企业配套关系等。“抱团式”转移主要集中在传统产业如服装、鞋帽等行业,如重庆的鞋都就承接了大量的东部制鞋企业的转移。

(3)市场扩张型产业转移主要以龙头企业带动的市场指向型转移为主。

1)市场扩张型产业转移往往采取龙头带动式转移方式,或者单一大型企业的转移。单一大型企业转移的方式主要体现在:一是国内大型企业正在加紧全国市场的布局调整和扩张。特别是一批原材料工业企业进行全国布局调整。主要是单一企业转移,如钢铁等冶金行业。这些行业对配套生产的要求不太强烈(除了原料供给外),自身的规模经济、市场是更重要的因素。二是一些新兴产业也在加快布局调整和扩张。龙头带动式转移方式集中在机械、电子等标准化、模块化生产比较典型的行业,往往是以龙头企业和大企业为核心,实行组团式或产业链整体转移,企业主导的作用越来越强而且“抱团”转移趋势明显。

2)市场扩张型产业转移对市场规模的依赖度较高。假设企业不同区位的选择对生产成本的影响可以忽略,市场扩张型产业转移的规模就会受到转移目标区域市场规模大小的制约。在产品生产成本和价格水平既定的条件下,企业通过产业转移可能获得的产品的销售量越大则企业的获利空间也就越大,因而,企业实施产业扩张的动机和规模也就越大。而要素约束型产业多是指衰退产业,市场规模比较稳定,价格竞争成为主要的策略。

2.产业跨区域转移的空间特征

宏观分析有利于从总体上把握中国产业跨区域转移的总体特征和趋势,避免一叶障目,有利于从全国整体角度对跨区域产业转移的引导和调整提出措施。长期看,产业转移历史累计的结果就是生产地域分工的形成和区域间贸易的发生。产值比重或贸易的变化可以在一定程度上反映区域间的产业转移,但产值比重或贸易变化不能反映区域间生产中间投入关系,因此不能用来准确衡量宏观产业转移趋势。而利用区域间投入产出表则可以很好地解决这一问题,通过不同时段区域间投入产出结构的变动可以对宏观产业转移的总体趋势进行较好衡量。

为了定量分析中国产业跨区域转移的空间特征,本报告根据2005年、2007年和2010年三个年份的分省分行业工业总产值的变化情况对中国产业跨区域转移的宏观现状特征进行分析,并结合中国2007年和2010年区域间投入产出表来定量估计产业跨区域转移的空间流向特征。根据附录所述的方法和数据来源,得出2007~2010年中国分行业区域间产业转移定量结果如表9-5所示。

表9-5 2007~2010年分行业跨区域产业转移比重 单位:%

续表

注:正数表示净迁出,负数表示净迁入。

(1)与以前相比,当前产业从东部沿海地区向内地转移速度加快。从工业产值比重看,东部地区的产业地位逐渐下降。东部沿海地区凭借改革开放中的区位优势,逐渐成为中国的产业重心,东部地区工业总产值占全国比重在2005年达到最高,为72.41%。但是2005年以后东部地区的工业总产值占全国的比重开始逐渐下降(见图9-2),2007年为70.52%,到了2010年则下降到66.39%。而同期中西部地区工业总产值占全国的比重则开始上升。可见,东部地区在全国工业生产中的地位有所下降,而中西部地区的产业地位则有所上升,但东部地区仍是中国工业生产的重心,其工业比重仍在65%以上。然而仅从东部地区工业总产值比重的下降,以及中西部地区工业总产值比重的上升看,并不能说明东部地区产业向中西部地区发生了转移。工业总产值比重的变化只能说明区域工业总产值增长速度变化的不同,由于东部地区工业总产值基数大,即使增长速度不高,但可能代表很高的增量。因此有必要从工业总产值的增量来进行分析。

图9-2 近几年中国主要区域工业总产值比重变化

从工业产值增量看,东部地区始终是主要的工业增长区域。由于价格指数的存在会对结果产生影响,特别是会扩大基数较大的东部地区工业产值,因此这里根据分行业历年价格指数将各年份工业总产值折算为2005年的价格。根据计算结果可以发现(见图9-3),东部地区始终是中国最主要的工业增长地区,2005~2010年,中国工业总产值增加了37.48万亿元(2005年价,下同),其中东部沿海地区工业总产值增加24.27万亿元,占64.76%,其次是中部地区,产值增加8.18万亿元,占21.82%,西部地区工业总产值增加量只占13.42%。可见,中国大部分工业总产值的增加都是发生在东部地区,这主要是因为中国主要的工业基础基本集中在东部地区,产业发展的路径依赖特性决定了在一定时期内中国工业总产值的增加仍将集中在东部沿海地区。

图9-3 近几年中国主要区域工业总产值增量(2005年价)

从产业转移的具体计算结果看(见表9-5),目前东部地区向中西部地区产业转移仍以能源原材料和劳动密集型等低端产业为主,2007~2010年,东部地区净转出的产业主要集中在能源原材料产业和劳动密集型产业上,其中能源原材料产业转出占8.08%,劳动密集型产业转出占1.99%,而资金技术密集型产业仍以净转入为主,其中资金密集型产业净转入占1.93%,技术密集型产业则净转入占5.31%。

但纵向比较,与以前相比不管是在行业和规模上产业转移都有所扩大。如1997~2007年,纺织服装、木材家具、造纸等行业都是从中西部地区向东部地区转移,但到了2007~2010年这些产业都出现不同程度地从东部地区向中西部地区转移的趋势。从转移规模看,东部地区产业转出规模也迅速增加,如食品制造与烟草加工业在1997~2007年东部地区共转出占14.45%,年均转出1.4%,而在2007~2010年则共转出占9.92%,年均转出占3.3%,是1997~2007年转移速度的2倍多,同样其他行业转移规模也有所扩大。因此可以说,东部沿海地区产业向中西部转移的速度正在加快。

综上,可以基本认为,目前中国产业从东部沿海地区向中西部地区转移虽然仍以能源原材料及劳动密集型等低端产业为主,但产业转移速度明显加快。

(2)总体上,中部地区是主要产业转入地区,而西部地区则是主要转出地区。

1)从净转移总量看,中部地区是主要的产业净转入地区。如表9-6所示,2007~2010年,中部地区转出工业总产值8150亿元,转入11072亿元,净转入2923亿元,相当于2007年工业总产值的0.65%,是唯一的主要产业净转入地区。西部地区转出工业总产值11304亿元,转入8254亿元,净转出3050亿元,是主要的产业净转出地区。而东部地区产业转入转出基本持平。

表9-6 2007~2010年工业跨区域转移总量 单位:亿元

2)从转移空间看,中部地区也是主要产业净转入地区。从产业净转移看,东部地区向中部地区的产业净转移为工业增加值1147亿元,约占全国2007年工业总产值的0.3%,西部地区向中部地区的产业净转移为1776亿元,约占全国2007年的0.44%。同时,还可以发现,西部地区向东部地区的产业净转移规模也较为明显,工业增加值为1274亿元,约占2007年全国的0.32%。

东部地区向中部地区的产业转移很好解释,主要是由于东部地区工业生产成本的上升和资源环境的压力造成的产业推力,以及中部地区相对较好的区位条件和相对较低的生产成本引起的产业拉力双重动力引起的,同时与中国促进产业从东部向中西部地区转移的政策措施也有很大关系。这也与人们对产业跨区域转移的直观感受基本一致。可以说,东部向中部地区的产业转移基本是属于狭义上的直接产业转移。而西部地区向中部和东部地区的产业转移则与我们对产业跨区域转移的直观感受不一致,分析其原因有二:其一,由于西部地区基础设施建设和城市化进程的加快,其对金属、化工、水泥以及一些机械装备等产品的需求不断增加,再加上西部地区居民收入的不断提高,其对食品、服装、家具等日常用品的需求也在不断增加,而中国工业生产又主要集中在东部和中部地区,西部地区产业基础较弱,仅靠西部地区产业自身的供给无法满足上述需求的增加,这就在一定程度上增加了西部地区对东部地区和中部地区的工业产品需求。根据产业转移的定义,可以认为西部向中部和东部地区的这种产业转移属于广义上的间接产业转移,是一种隐含着的产业转移。其二,随着西部地区一些企业的发展壮大,开始寻求在全国范围内布局生产活动,将生产基地布局到东部或中部地区,从而达到占领更多市场份额的目的,一般属于市场扩张型产业转移。如陕汽集团为了业务发展的需要,在湖南投资建设中国陕汽集团长沙产业基地,推动陕湘产业合作,还积极与山东省的潍柴动力等企业倡导成立了中国新能源重卡战略联盟开发新能源重卡。同时,中部地区企业也有寻求向东部地区进行布局的案例。如湖南的三一重工在北京、上海等东部地区进行产业基地布局等。

(3)长三角和珠三角是东部地区主要产业转出地区。

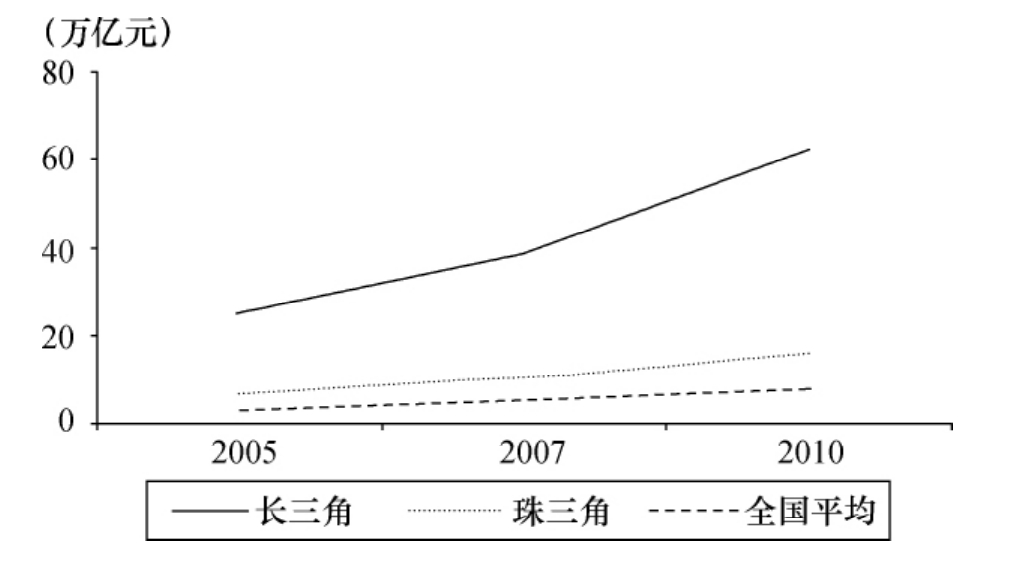

1)长三角和珠三角工业总产值增速明显低于全国平均水平。如图9-4所示,2005年长三角和珠三角地区工业总产值分别为7.16万亿元和3.59万亿元,到2010年分别达到16.24万亿元和8.18万亿元(按2005年价计算)。2005~2010年年均增长速度分别为17.80%和17.88%,明显低于同期全国工业总产值平均增速20.01%。分时段看,2005~2007年和2007~2010年两个时段长三角和珠三角的工业总产值增长速度也都明显低于全国平均水平,特别是2007~2010年,全国工业总产值增速要高于长三角和珠三角地区4个百分点以上。

图9-4 长三角、珠三角工业总产值变化与全国平均水平比较

2)从工业总产值比重看,长三角和珠三角工业总产值占全国比重下降也较明显。如图9-5所示,2005年,长三角和珠三角地区工业总产值占全国的比重分别为28.45%和14.28%,到了2007年分别下降到27.69%和13.62%,而到了2010年又分别继续下降到24.86%和12.29%,5年间分别下降了3.6个和2.0个百分点。

3)长三角、珠三角是东部地区主要的产业转出地区。2007~2010年长三角和珠三角地区向中西部地区转移了7821亿元增加值,约占东部地区产业转出的78.6%。珠三角地区产业转出对象主要集中在广西、重庆、四川、贵州等西南地区,而长三角地区转出对象则主要集中在安徽、河北、河南、湖北、江西等中部省份及山东省,其中距离越近的地区间产业转移的规模一般也较大,可见产业转移具有一定的距离衰减规律。这也与实际情况一致,据有关学者调查,珠三角企业有37.8%选择珠三角内部迁移或规模扩张,47.8%选择迁移到珠三角以外的其他地区,其中向广东省内的东西两翼与北部山区迁移的占14.6%,迁移到泛珠三角地区的占20.3%(以广西、福建、湖南及江西居多),向其他地区迁移的只占12.9%[5]。

图9-5 长三角、珠三角工业总产值占全国比重变化

(4)东部地区内部也存在较大规模的产业转移。根据上述分析,虽然东、中、西地区之间发生了一定量的产业转移,但总体上看,转移规模还不是很明显,如中部地区作为最大的产业转移承接区,但其承接的产业转移规模也仅相当于全国工业总增加值的0.74%,东部地区向中部地区的产业净转入也仅相当于全国工业增加值的0.43%,因此只能说中国跨区域产业转移仍处于起步阶段,大规模跨大区域的产业转移还需要一定时日。与大区域之间的产业转移相对比,大区域内部以及部分省区内部却存在着较大规模的产业转移,主要表现在两个方面:

1)东部地区内部存在着很大规模的产业转移。从大区域内部的省际间产业转移空间流向可以发现,大区域内部也存在较大规模的产业转移,特别是东部沿海地区内部的转移规模最为明显,其主要特征是从长三角地区向京、津、冀、鲁地区转移,呈现出明显的“北上”特点。其中以江苏、上海、浙江等省市向山东、河北、天津等省市转移为主,如2007~2010年,江苏分别向河北、山东转移了548亿元和399亿元工业增加值,浙江省分别向河北、山东转移了365亿元和429亿元的工业增加值。根据统计数据也可以发现,对于东部地区来讲,长三角,珠三角,京、津、冀、鲁三个地区的工业总产值基本占东部地区工业总量的95%以上,2007~2010年,长三角和珠三角工业总产值在东部地区工业总产值中的比重分别从41.93%和20.62%下降到40.61%和20.08%,而京、津、冀、鲁地区的工业总产值比重却从2007年的32.40%上升到2010年的33.86%。这也说明京、津、冀、鲁等环渤海地区的工业地位逐渐提高。近几年,随着环渤海地区的天津滨海新区、河北曹妃甸、山东半岛蓝色经济区等开发区的建设,环渤海地区基础设施建设和工业发展环境得到了较大程度的提高,对国内产业转移的吸引力不断增强,造成浙江、江苏、上海等省(市)产业开始向山东、河北、天津等省(市)转移。另外,随着西部地区成渝经济区、呼包鄂经济区等重点经济区的建设,西部地区内部的产业转移也主要向重庆、四川、内蒙古等地转移。

2)东部地区一些省份内部也存在较大规模的省内产业转移。一方面,虽然东部地区工业发展积累了很大的基础,但其内部仍然还有部分相对欠发达地区,这些地区工业基础不强,劳动力成本也相对较低,经济发展水平相对落后,但其区位条件相对较好,具有吸纳东部发达地区产业的条件。另一方面,东部地区地方政府基于自身政绩和经济发展的需要,对产业的省际转出持谨慎态度,而更多的是鼓励省内产业的转移。如广东提出的“双转移”战略的转移方向首先是粤东、粤西、粤北地区。《人民日报》在报道“双转移”战略实施情况时指出,2009年第一季度珠三角“腾笼换鸟”迁出的200多家外资企业中,部分已落户到广东欠发达地区[6]。又如江苏省基于苏南与苏北之间的经济发展水平还有相当大的差距,因此已把苏南支持苏北、推动区域共同发展列为五大主战略之一,并将南北产业转移与合作作为扶持苏北发展的一个主要着力点,积极推进南北共建开发区。着力培育苏北内生发展机制,推动资本和产业向苏北流动、在苏北集聚、到苏北扎根。再如据深圳市综合开发研究院和湖北日报社2008年共同完成的“东部产业转移与湖北产业承接”研究课题披露,深圳外迁企业中60%的企业是在省内搬迁,30%左右是跨省搬迁,而在跨省搬迁排在第一位的是江苏省[7]。因此,东部地区的产业转移不仅是向中西部地区,其自身内部也存在很大规模的产业转移。

(二)不同类型产业的空间转移特征

虽然在经济全球化背景下,当前产业内分工甚至产品内分工等新型产业分工形式日益细化,要想将一类产业进行准确的类型划分变得越来越难。但受统计资料限制,这里不能将每一个产业的转移特征进行逐个分析,为了宏观分析的需要,仍根据不同产业的总体性质,将中国的42个产业部门划分为电力及采掘业、劳动密集型、资本密集型和技术密集型四类产业。根据不同类型产业转移总体动向,结合国内外相关研究成果,从宏观上总结出不同类型行业的产业转移的总体趋势和特征,并对不同类型产业转移的模式进行简单探讨。当然在实际情况中,每一种产业可能同时具有劳动密集型环节、资本密集型环节和技术密集型环节,同时每一种产业可能存在多种产业转移模式,针对这些问题,我们会在接下来的产业转移微观机理分析时进行解答,这里给出的是针对某类型产业的宏观总体特征。

1.电力及采掘(能源原材料型)产业

(1)总体趋势:加速从东部向西部地区转移。

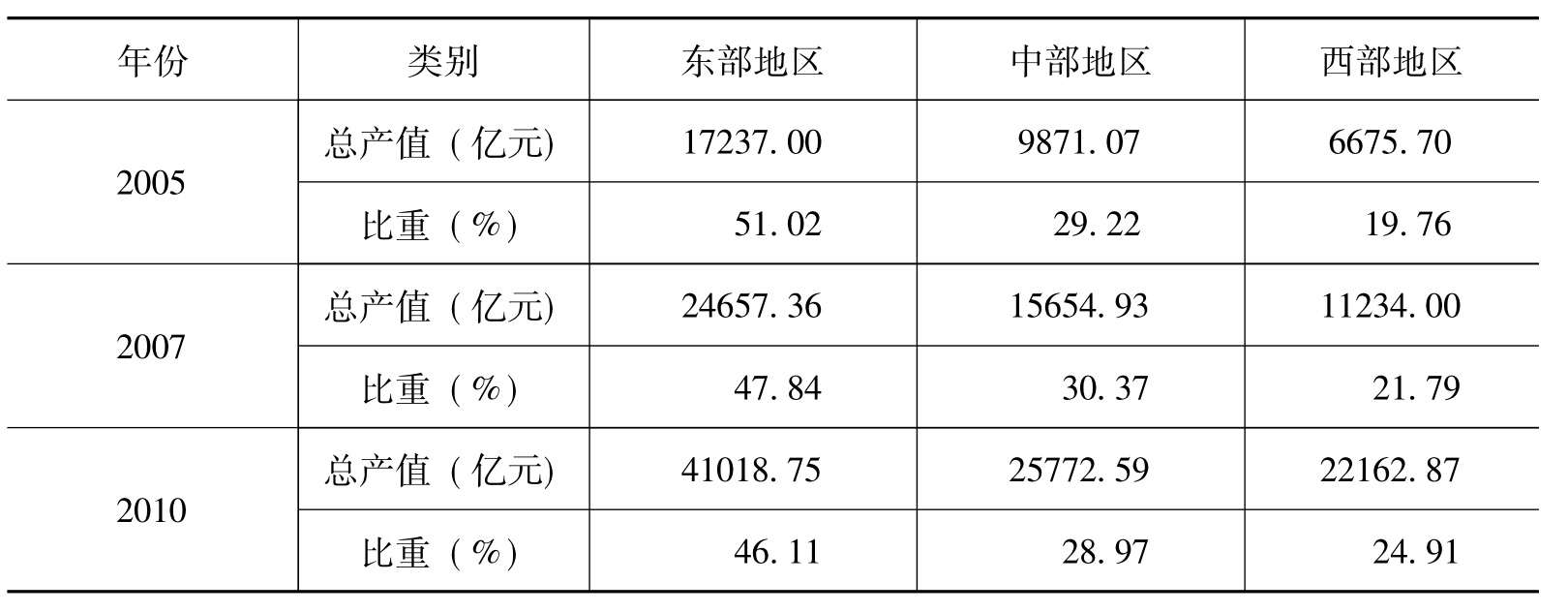

1)从总量和增速看,西部地区电力及采掘业增加最快。2005年,西部地区能源原材料工业总产值为6675.7亿元,占全国能源原材料工业总产值的比重为19.76%,而到了2010年西部地区这一产值达到22162.87亿元,占全国比重也增加到24.91%,上升了5.2个百分点。与此同时,东部地区的电力及采掘业总产值则由2005年的17237.00亿元上升到2010年的41018.75亿元,年均增速远低于西部地区,且其占全国能源原材料工业总产值的比重也由2005年的51.02%下降到2010年的46.11%,下降了近5个百分点。中部地区能源原材料工业产值比重变化幅度不大。

表9-7 中国主要区域电力及采掘业总产值及比重变化

2)从产业净转移总量看,西部地区是最主要的电力及采掘业转入地区,而东部地区则是最主要的转出地区。2007~2010年,东部地区电力及采掘业净转出4163亿元增加值,占全国电力及采掘业的8.08%,而西部地区净转入电力及采掘业3085亿元,占全国电力及采掘业的比重达5.98%。中部地区虽然也有部分转出转入,但净转移量与西部地区净转入相比不是很大(见表9-8)。因此,电力及采掘业跨区域转移主要发生在东部地区和西部地区之间,东部地区向西部地区转移的能源原材料工业规模最大,为3157亿元,占2007年全国电力及采掘业的6.11%。其次是东部地区向中部地区的转移,约为1934亿元。同时,中部地区也有部分电力及采掘业向西部地区进行了转移。

表9-8 2007~2010年电力及采掘业跨区域转移总量 单位:亿元

3)从产业转移空间看,东部沿海地区向内蒙古、宁夏、陕西、贵州等西部地区以及山东、河北等省份的转移是电力及采掘业跨区域转移的主要流向。具体看(见图9-8),西部地区承接电力及采掘业最大的省份是内蒙古自治区,2007~2010年,内蒙古地区净转入能源原材料工业增加值达1353亿元,主要来自长三角、珠三角、京津以及东北等地区。此外,西部的陕西、贵州、宁夏、四川、新疆等省份也承接了来自东部沿海地区电力及采掘业的空间转移。除了西部地区,东部地区内部也存在较大的电力及采掘业转移,总体呈向北转移的特征,特别是河北和山东等省份是东部主要的电力及采掘业转入地区。

(2)转移动因:以原料指向型产业转移为主。通过以上分析,可以认为,中国电力及采掘业正处于由东部沿海地区向西部地区加速转移的趋势。一方面,自西部大开发以来,西部地区能源资源开采条件和运输条件得到了有效改善;另一方面,随着长三角、珠三角等东部地区产业的不断集聚,能源原材料供应紧张,再加上远距离输变电等能源运输技术的提高,导致了能源资源开发成为西部地区工业发展的主要内容,最近几年西部地区能源产业总产值的迅速扩张就可以说明这一点。所以能源原材料工业的向西迁移是中国产业跨区域转移近期的一个重要特征。由于这里的产业转移是指宏观意义上的产业转移,所以这里的产业转移主要指两个方面:其一是东部地区能源原材料企业向西部地区能源密集区的直接迁移;其二是指西部地区为了满足东部及其他地区的能源原材料需求而新增的总产值。不管是哪一种产业转移,其转移的目的基本都是寻求原料产地,具有明显的原材料指向型,因此可称为原料指向型产业转移。

原料指向型工业,其原材料一般不便于长距离运输或运输原料成本较高,而加工后体积与重量大大减少且价格又低廉,因此使用这类原料的工业企业多把工厂选择在原料的产地,以达到节省运费、效益最大化的目的。在新中国成立初期至改革开放的很长一段时间里,由于西部地区交通运输条件的不完善,山西、河南等中部地区包括部分东部地区,如山东、辽宁等省份,成为中国经济发展的原材料产业基地。随着中国东部地区经济的发展,特别是出口加工贸易的发展,其工业发展对能源原材料的需求大大增加,而东部地区又是能源短缺地区,因此在能源运输条件成熟的情况下,西部地区能源密集区自然而然地成为开发重点,大批原材料工业开始向西部地区转移。特别是内蒙古、宁夏、陕西等能源密集地区成为中国新时期的能源原材料基地。

2.劳动密集型产业

(1)总体趋势:开始加速从东部向中部地区转移。

1)中部地区劳动密集型产业增速最快(见表9-9)。2005年中部地区劳动密集型产业产值为10770.73亿元,占全国劳动密集型产业的比重为14.36%,到2010年,这一产业总产值为43944.46亿元,占全国劳动密集型产业产值比重达20.39%,5年间增加了近6个百分点。虽然东部地区一直都是中国劳动密集型产业的主要集中地,但其年均增速远低于中部地区,占全国的比重也由2005年的76.76%下降到2010年的68.84%,5年间下降了近8个百分点。同时,西部地区劳动密集型产业产值占全国的比重也出现了一定程度的上升,但不及中部地区。

表9-9 中国主要区域劳动密集型产业总产值及比重变化

2)中部地区是最主要的劳动密集型产业净转入地区。从区域产业净转移规模看,2007~2010年中部地区净转入劳动密集型产业3115亿元,占2007年全国劳动密集型产业的2.58%。西部地区劳动密集型产业净转出714亿元,东部地区是最主要的劳动密集型产业净转出地区,2007~2010年净转出劳动密集型产业2402亿元,约占全国劳动密集型产业的1.99%,因此,东部地区是劳动密集型产业的主要产业转出地区,而中部地区则是承接这一产业转移的主要目的地。东部地区向中部地区转移的劳动密集型产业规模最大,约为3757亿元,占全国劳动密集型产业的3.11%,东部地区向西部地区也转移了2433亿元的劳动密集型产业,约占2007年全国劳动密集型产业的2.01%,同时西部地区也向中部地区转移了1684亿元的劳动密集型产业,约占2007年全国劳动密集型产业的1.39%(见表9-10)。

表9-10 2007~2010年劳动密集型产业跨区域转移总量 单位:亿元

3)中部地区河南、安徽、湖南、湖北等省份以及西部的四川是主要的产业转入地区。具体看,2007~2010年中部地区承接产业转移较多的省份包括河南、安徽、湖南、湖北等省份,其中河南、安徽主要承接长三角地区的劳动密集型产业转移,而湖南、湖北则主要承接珠三角地区的劳动密集型产业转移,如安徽承接了来自长三角的421亿元劳动密集型产业增加值,湖北承接了来自广东的283亿元劳动密集型的产业增加值。除了中部地区以外,西部地区的四川、新疆、内蒙古等也是承接东部劳动密集型产业较多的省份,其中四川、新疆主要承接珠三角地区的产业转移,而内蒙古主要承接京津地区和长三角地区劳动密集型的产业转移。此外,东部地区的河北、山东以及吉林也是承接劳动密集型产业较多的省份,主要承接来自京津地区和长三角地区的劳动密集型产业。

(2)转移动因:以要素约束型产业转移为主。总之,根据以上分析,可以认为虽然全国的劳动密集型产业大部分仍然集中在东部地区,但已经开始由东部地区向中西部地区加速转移。劳动密集型产业是以劳动力投入为主要生产要素的产业,包括食品、纺织、服装、家具、印刷等产业,这类产业对劳动力的可获得性(供给来源)和劳动力成本的变化非常敏感。近几年,随着东部地区特别是长三角和珠三角地区产业的大规模集聚,导致工业用地不足、能源和电力短缺、原材料和劳动力供应紧张,企业生产要素成本以及环境治理成本逐步上升。在这种情况下,沿海地区的劳动密集型企业就很难继续承受高昂的生产成本,而东部沿海地区产业发展也开始加速转型升级,这就造成了劳动密集型产业不得不开始寻求向生产成本较低的地区迁移。有调查显示,2007年珠三角地区迁出的企业主要集中在五金、玩具、服装、制鞋、塑料等劳动密集型行业,其中90%以上是港台地区的中小企业,在浙江省1124家外迁企业中,服装加工、低压电器制造等加工制造业占68.1%[8]。而中部地区的一些中心城市,从区位条件、产业基础和要素条件等各方面来讲,都具有一定的相对优势,自然也成为东部地区劳动密集型产业的首选之地。由于劳动密集型产业的迁移主要受东部沿海地区产业转型升级的影响,因此可以将这一类型的产业转移称为升级型的产业转移,或者叫衰退型产业转移。

要素约束型的产业转移(衰退型产业转移)主要表现有两个特征,首先是以中小企业为主。这些中小企业顶不住土地、劳动力、能源等生产成本上升压力,包括当地政策对环境污染、能源消耗门槛提高的压力,而不得不选择迁移。其次,中小企业往往采取同类企业“抱团式”集群转移方式。“抱团式”转移则主要集中在传统产业如服装、鞋帽等行业,重庆的鞋都承接了大量的东部制鞋企业转移。当然在具体产业转移过程中也有企业受人际社会关系、配套企业的影响,发生零星单个企业转移的情况。

3.资本密集型产业

(1)转移趋势:东部地区仍是资本密集型产业的主要净转入地区,而西部地区则是主要净转出地区。虽然东部地区资本密集型产业比重有所下降(见表9-11),但东部地区仍是资本密集型产业的主要转入地区,2007~2010年,东部地区转出资本密集型产业2961亿元,转入资本密集型产业6063亿元,净转入3103亿元资本密集型产业,占2007年全国资本密集型产业的1.93%。而资本密集型产业净转出最大的地区则是西部地区,2007~2010年,西部地区转出资本密集型产业4536亿元,转入1588亿元,净转出2948亿元,占全国2007年资本密集型产业的1.83%。从转移空间看(见表9-12),东部地区承接的资本密集型产业主要来自西部地区,2007~2010年,西部地区向东部地区转移的资本密集型产业约为3582亿元增加值,是各区域间产业转移规模最大的,相当于2007年全国资本密集型产业的2.22%,但是这一比重与电力及采掘业和劳动密集型产业的转移规模相比,仍明显偏低,因此资本密集型产业在大区域间的转移并不十分明显。此外,西部地区向东部地区转移了大量资本密集型产业,这主要是因为由于西部地区近几年建设投资的加快,加大了对中东部地区资本密集型产品的需求导致的,因此西部地区向中东部地区的资本密集型产业转移大部分属于广义上的隐性产业转移。

表9-11 中国主要区域资本密集型产业总产值及比重变化

表9-12 2007~2010年资本密集型产业跨区域转移总量 单位:亿元

河北、山东等华北经济区是资本密集型产业的主要转入地区。从资本密集型产业具体的转移空间看,承接产业转移最高的省份主要集中在华北经济区的河北、山东等省份,2007~2010年河北和山东分别承接了2620亿元和2027亿元的资本密集型产业转入,为全国最高的省份,主要是来自长三角、京津以及黑龙江等省份的转移。除此之外,天津、江苏等省市既是主要的产业转移地,也是主要的产业承接区。对于中部地区来讲,山西、安徽、湖南等是资本密集型产业转入的主要省份,主要承接来自长三角和珠三角地区的转入。而黑龙江和吉林的资本密集型产业则主要向辽宁地区转移。另外,西部地区的内蒙古、广西、四川、重庆等省(市、区)也承接了部分资本密集型的产业转移。

(2)转移动因:以扩张型产业转移为主。通过以上分析可以发现,资本密集型产业的转移虽然开始出现向中部地区转移的趋势,但主要集中在华北经济区和华东经济区之间及其内部,这不仅是因为华北地区一直是中国重要的石化、钢铁、机械生产基地,同时也与近几年华北地区投资的增加有一定关系。随着天津滨海新区、河北曹妃甸、山东半岛蓝色经济区及一些大型港口的开发建设,华北地区的投资不断加快,一般石化、钢铁、机械等产业基本属于临港产业,因此随着华北地区港口建设的加快,邻近港口地区的资本密集型产业发展迅速。辽宁地区资本密集型产业的转入主要得益于东北老工业基地振兴计划的实施,中部地区的山西、河南、安徽、湖南等省份凭借中部崛起的机遇和区位条件也承接了部分来自长三角地区的资本密集型产业转移。而西部地区的一些重点地区,如内蒙古、重庆、广西等在大规模投资建设的情况下,也承接了部分资本密集型产业。由于资本密集型产业投资大、生产周期长,存在一定的路径依赖性,跨区域转移难度较大,往往需要在大规模投资或者大项目的带动下才会发生一定的转移,而且其在产业转移过程中,由于沉淀成本的存在,很难将原有产业基础整体搬迁至迁入地,而大多是采用新建扩建的形式,以扩张的方式实现产业转移,其转移的目的除了与国家的政策有关外,更多的还是与市场需求或者对外贸易的需要有关,如最近国家发改委批准的广东湛江、广西防城港钢铁基地项目主要是由于中国—东盟自由贸易区的建设对钢铁、石化等产业的出口提出了新的要求。因此,资本密集型产业的转移主要以市场扩张型产业转移为主。

扩张型产业转移往往采取龙头带动式转移方式,或者单一大型企业的转移。单一大型企业转移的方式主要体现在国有大型重工业企业在全国市场的布局调整和扩张,特别是一批重化工企业进行全国布局调整。以单一企业转移为主,如钢铁等冶金行业。这些行业对配套生产的要求不太强烈,自身的规模经济、市场是更为重要的因素。以龙头企业带动转移主要体现在一些大型机械产业的跨区域转移当中。如家电整机厂家布局合肥,零部件厂家逐渐迁移到合肥;奇瑞汽车上规模后,大量的零部件企业就在一定的半径内布局设厂,形成产业集群式转移。宁波奥克斯集团最近携资10亿元挺进南昌,合作创办年总产值300万台空调生产新基地——奥克斯南昌工业园,身后跟来了杭州达峰电子有限公司、余姚和盛电器公司、宁波江北方园塑料制品厂等10多家与其合作的空调配件企业,总投资接近30亿元。以上产业的转移都是以龙头企业和大企业为核心,实行组团式或产业链整体转移。

4.技术密集型产业

(1)转移趋势:仍处于由中西部地区向东部地区集聚的阶段。

1)东部地区仍是技术密集型产业的集聚地(见表9-13)。2005~2010年,东部地区技术密集型产业总产值从4.03万亿元增加到9.05万亿元,占全国技术密集型产业的比重从92.24%下降到86.45%,虽然相对于中西部地区,增速仍然是最慢的,且比重下降较快,但东部地区始终是中国技术密集型产业的集聚地,其产值比重始终在85%以上,从增量看,2005~2010年全国技术密集型产业80%以上的总产值增加也是发生在东部地区。中西部地区虽然技术密集型产业增加很快,但其占全国技术密集型产业总产值的比重均不高,最高的中部地区也不足10%。

表9-13 中国主要区域技术密集型产业总产值及比重变化

2)东部地区是最大的技术密集型产业净转入地区。如表9-14所示,2007~2010年,东部地区转出技术密集型产业1088亿元,转入4677亿元,净转入3589亿元,相当于2007年全国技术密集型产业的3.79%。而中西部地区则是主要的净转出地区,分别净转出技术密集型产业1116亿元和2473亿元,分别相当于2007年全国技术密集型产业增加值的1.18%和2.61%。

表9-14 2007~2010年技术密集型产业跨区域转移总量 单位:亿元

3)长三角、珠三角、京津和辽宁等地区是技术密集型产业主要的转入地。从具体的技术密集型产业转移空间看,长三角、珠三角是承接技术密集型产业最大的地区,2007~2010年,分别承接其他地区技术密集型产业2976亿元和1326亿元,分别相当于2007年全国技术密集型产业增加值的3.14%和1.40%。同时京津地区和辽宁省也是较大的技术密集产业承接地区,2007~2010年,分别承接其他地区技术密集型产业621亿元和486亿元,分别相当于2007年全国技术密集型产业的0.66%和0.53%。而主要的转出地区则是河南、山西、山东、黑龙江以及陕西、四川等省份。其中的原因可能一方面是由于东部地区技术密集型产业的集聚导致的中西部地区产业转出,另一方面还包括中西部地区特别是基础建设投资较大的地区对技术密集型产业产品需求的增大导致的隐性产业转移。

(2)转移动因:以综合型产业转移为主。通过以上分析可知,技术密集型产业仍处于向东部地区集中的趋势,虽然东部地区技术密集型产业增长速度较其他地区低,但是全国70%以上的技术密集型产业总产值和70%以上的总产值增量均发生在东部地区。在中国的产业发展过程中,技术密集型产业仍属于成长型产业,中国不同区域之间在劳动者素质、基础设施条件和周边产业配套环境等方面相差很大。而随着产品生产的片段化不断加速,特别是技术密集型产业的生产环节不断细化出技术开发环节、销售服务环节、劳动密集型环节和资本密集型环节等多种生产环节。

针对技术研发型生产环节,企业往往喜欢选择劳动力素质高、基础设施完善、产业配套环境良好的区域集群发展,而且研发企业往往呈现“扎堆”现象。只有在产业转入地达到一定条件,技术研发型生产环节才会发生转移,并且伴随着集群式的产业转移。中国也有学者对这种集群式的产业转移进行了大量研究和讨论[9]。目前,中西部地区在基础设施、经济基础等方面有了较大的提高,但相对于东部地区特别是长三角、珠三角及京津地区来说,其在劳动力素质、产业软环境等方面还存在很大差距。因此,技术研发型企业仍处于在东部地区集聚成长阶段。同时,技术密集型产业的销售、服务环节往往要求贴近消费市场,以扩张的形式不断占领市场,具有扩张型转移的特性。

而针对劳动密集型生产环节或资本密集型环节,对劳动力素质、基础配套设施要求不高,其转移的目的就是寻求较低的劳动力成本和劳动力的可获得性,技术密集型产业可以将一些劳动密集型环节或资本密集型环节转移到中西部地区。如富士康将一些劳动加工型生产环节转移到河南。其转移目的就是为了减小东部地区成本上升带来的压力,寻求较低的生产成本地区,具有明显的要素约束型产业转移特性。

因此,技术密集型产业生产环节复杂,既具有因成本压力而导致的要素约束型产业转移特点,又具有面向市场消费者的市场扩张型产业转移特点,因此这种技术密集型产业的转移可称之为综合型产业转移。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。