一、2012年中国工业经济运行特点

(一)工业增速延续2011年以来的回落态势,四季度探底回升迹象显现

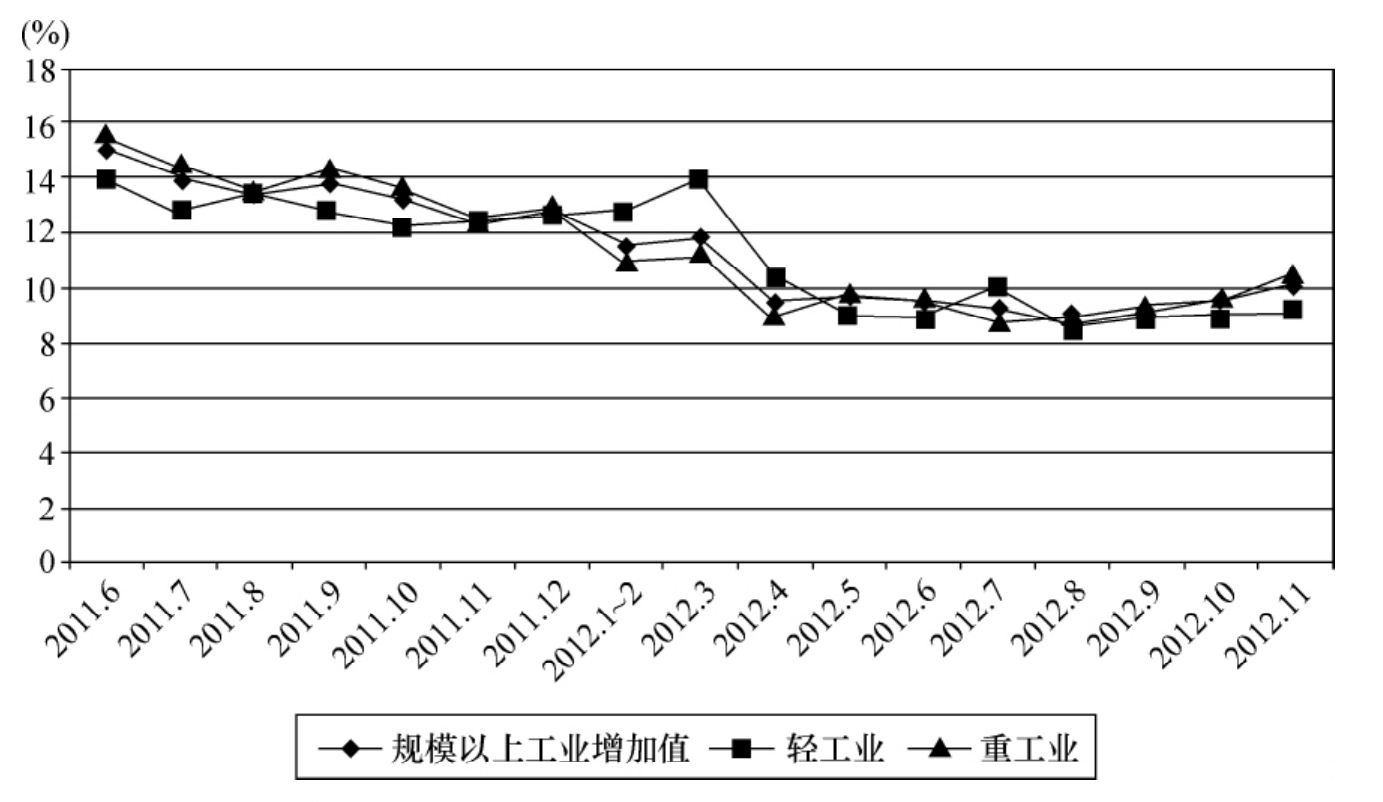

2012年,工业增长延续2011年下半年以来的增速回落态势(见图3-1),下行压力不断加大,特别是工业增速自2012年4月加速回落至9.3%以来,全年持续低迷。2012年1~11月,规模以上工业增加值同比增长10.0%,较上年同比回落4个百分点。其中,4~10月的7个月增速都滑落至10%以下的水平,8月增速甚至低于9%。进入四季度以来,工业增长温和回升态势开始显现,11月工业增速上升至10.1%,较9月回升了0.9个百分点。轻工业、重工业比较看,在工业增长回落的过程中,重工业回落快于轻工业,1~8月同比增速为9.8%,而轻工业同期为10.5%;四季度重工业增长回升则较为迅速,11月增速为10.5%,比轻工业高出1.3个百分点。

图3-1 2012年规模以上工业增加值增速同比变化

资料来源:国家统计局。

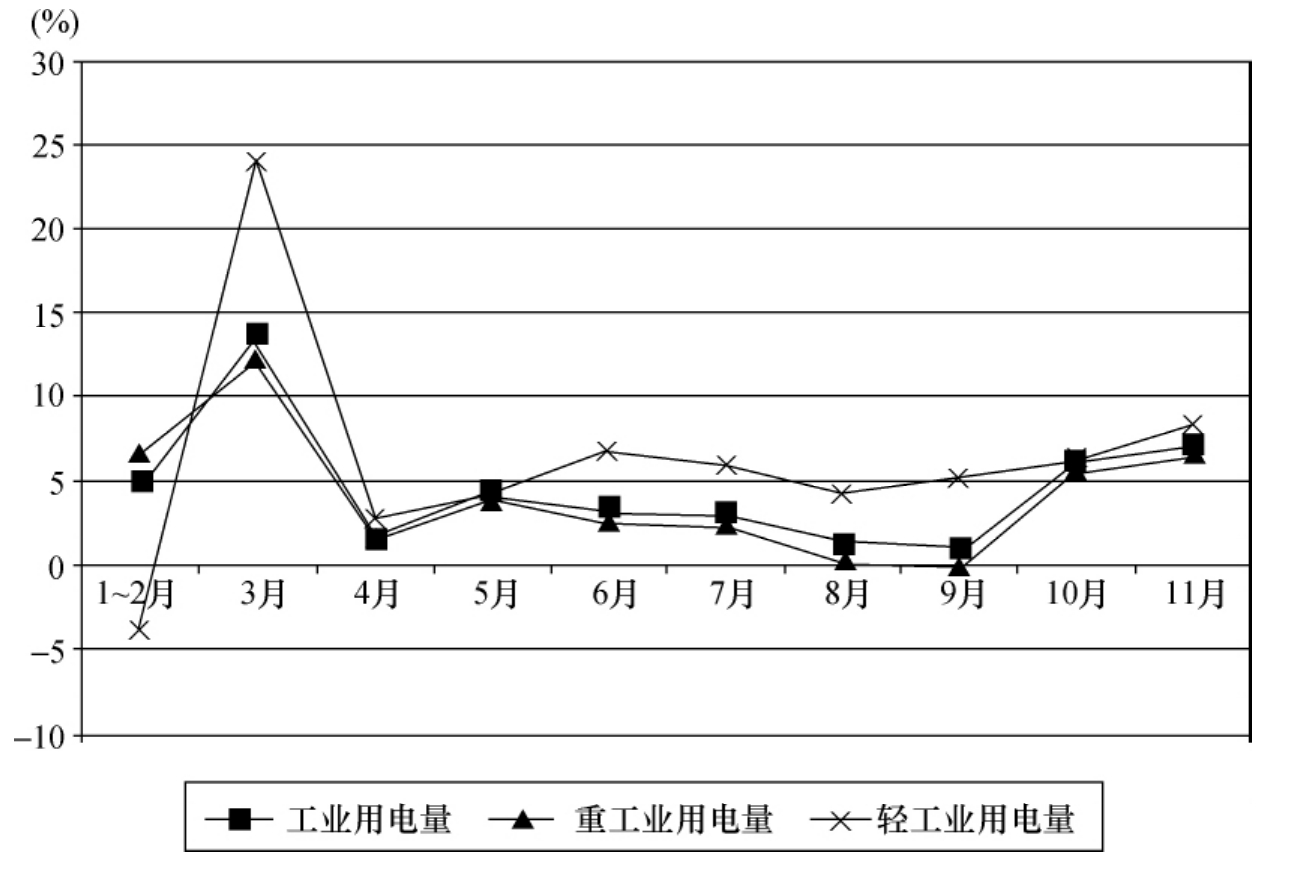

工业增长的趋势性变化在用电量上反映得更明显。4月工业用电量同比增速呈现急速下滑态势,8月和9月同比增速分别低至1.1%和0.9%。重工业用电量变化较为剧烈,9月同比增速下降至0.1%;轻工业用电量增速变化相对缓和。工业用电量在第四季度出现明显回升迹象,10月和11月增速反弹至5.9%和7.0%。其中,重工业用电量增速反弹尤为明显,11月比9月回升了6.8个百分点;轻工业用电量增速也有一定程度的回升,11月比9月回升了3.1个百分点(见图3-2)。

图3-2 2012年各月工业用电量同比增长变化

资料来源:国家能源局。

从经济增长的先行指标PMI看,第四季度以来中国工业正在逐步企稳回升。制造业PMI指数自4月以来一直呈现逐月下降趋势,并在8月和9月达到最低的49.2%和49.8%,低于50%荣枯线,但是进入第四季度以来,10月、11月和12月回升至50.2%、50.6%和50.6%。从分项指数看,生产指数一直保持在50%以上,表明工业生产仍然处于扩张状态。新订单指数在5~9月一直低于50%,表明客户订货量在这期间持续减少,10月以来回升至50%以上。从业人员指数在6月之后一直低于50%,表明企业用工量在持续收缩。原材料库存指数全年低于50%,5月和8月低至45.1%,但9月以来基本维持在47%~48%,预示着企业去库存基本结束,但是补库存仍面临一些制约[1]。另外,受新订单增长及生产扩张拉动,汇丰制造业PMI指数在11月首次回升至50%以上,结束长达13个月的收缩期,12月进一步回升至51.5%。由于汇丰PMI统计的大量样本来自中小企业,这一指标向好预示着中小企业经营逐步回暖。综合看,PMI指数回升在一定程度上表明中国制造业形势有所好转,前期采取的多项“维稳”政策效果初显(见表3-1和图3-3)。

表3-1 2012年制造业PMI分类指数 单位:%

资料来源:国家统计局。

图3-3 2011年11月以来汇丰制造业PMI指数变化

资料来源:中国金融信息网。

(二)重化工业的回落从原材料向装备制造蔓延,工业投资存在明显的结构性矛盾

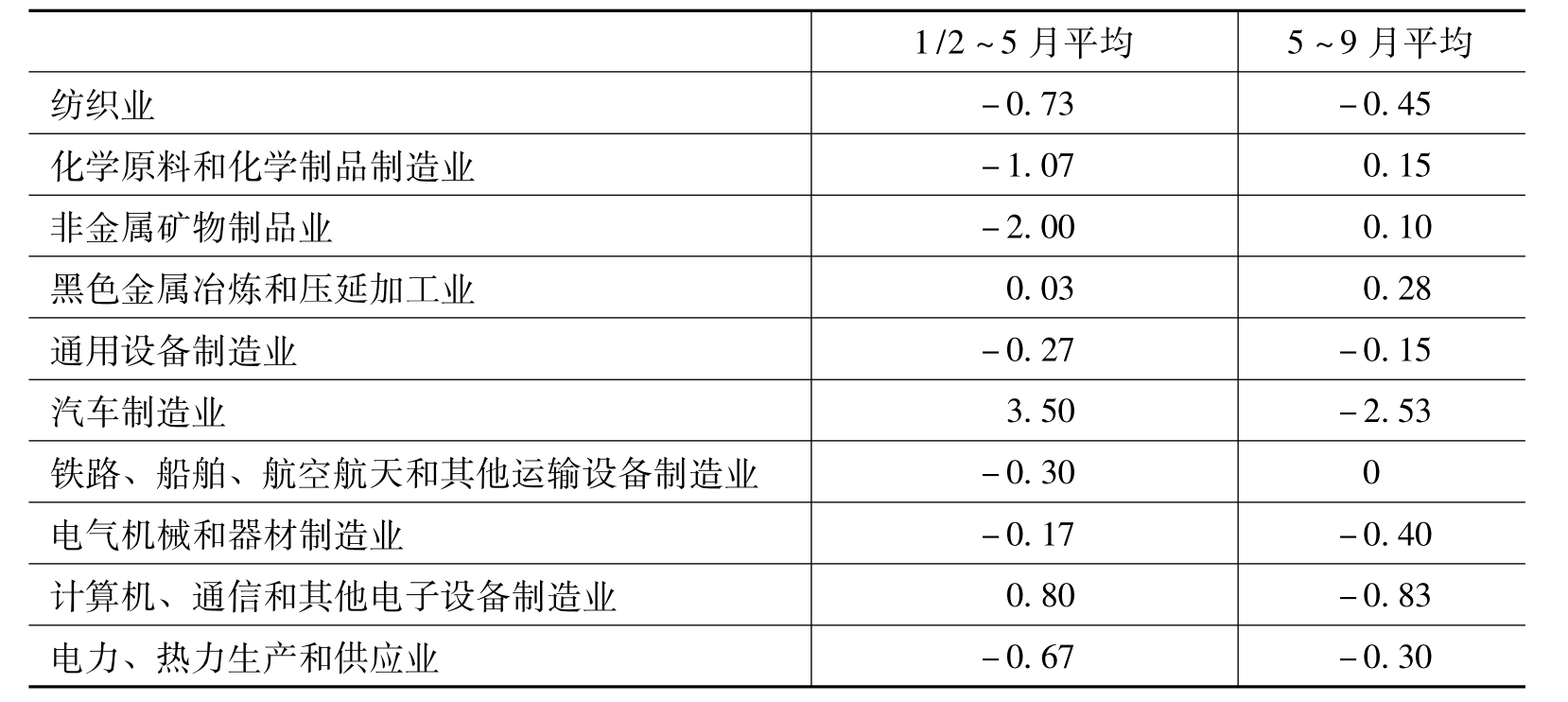

多数工业行业增速呈现回落态势,重化工业回落较为明显,原材料行业的加速回落态势向装备制造行业蔓延。1~11月,纺织业,计算机、通信和其他电子设备制造业,化学原料和化学制品制造业,非金属矿物制品业等增长较快,同比增速均在10%以上;增长较慢的是铁路、船舶、航空航天和其他运输设备制造业,电力、热力生产和供应业,通用设备制造业,汽车制造业,其增速均在9%以下。多数装备制造行业增速同比回落明显,以通用设备制造业,电器机械和器材制造业,计算机、通信和其他电子设备制造业等回落最为剧烈,其1~11月增速相比上年同期分别回落9.9个、5.5个和4.4个百分点。从月份间变化看,增速回落较快的行业从原材料产业向机电装备制造产业转移,1~5月,增加值同比增速月份间平均回落速度以非金属矿物制品业、化学原料和化学制品制造业、纺织业最为迅速,分别为-2.00%、-1.07%和-0.73%;5~9月,增加值同比增速月份间平均回落速度以汽车制造业,计算机、通信和其他电子设备制造业为最迅速,分别为-2.53%和-0.83%,回落较快或增长较慢的还有电气机械和器材制造业(-0.40%),铁路、船舶、航空航天和其他运输设备制造业(0)。不过,随着基础建设项目审批加快,带动固定资产投资有所回升,黑色金属冶炼和压延加工业在9月以来呈增速回升态势,尽管8月相比7月回落2.2个百分点,但9月以来的回升速度明显加快,9月相比于8月、10月相比于9月分别回升2.8个和3.0个百分点(见表3-2)。

表3-2 2012年部分行业规模以上工业增加值同比增速月份间变化 单位:%

注:增加值同比增速1/2~5月平均变化值为各月份间依次变化百分点的平均值,5~9月按同样方法计算。10月以来,行业增速均以回升为主,行业间差异性不明显。

资料来源:国家统计局。

从工业结构调整升级的角度看,工业增长与投资增长之间存在明显的结构性矛盾。一方面,经济增长放缓降低了对于耐用消费品和生产装备的消费增长预期,高加工度制造业投资减速明显。2012年前三季度,高加工度行业投资累计同比增长23.5%,较上年同期减缓11.5个百分点。另一方面,各地为保增长而加快一些重化工项目投资,导致高耗能行业投资仍在不断加快,1~10月投资累计同比增长21.7%,较上年同期加快3.4个百分点[2]。作为结构升级主要方向的高加工度行业投资增速放缓,已经面临产能过剩困境的高耗能重化工业投资仍在快速增长,这在一定程度上是与中国工业结构调整升级的方向相违背的,给未来工业结构优化升级造成了潜在的结构性矛盾。

(三)受需求下降和成本上升双重约束,企业经济效益大幅下滑

面对世界经济低迷、国内需求不足产生的市场压力以及部分行业产能过剩导致的供给压力,企业经营困难进一步加剧,生产效益持续下滑。1~11月,全国规模以上工业企业实现利润同比增长3%,增速相比上年同期回落21.4个百分点(见图3-4)。首先,企业效益下滑的压力来自工业品出厂价格的下降。工业品出厂价格自3月以来一直呈下降且降幅逐渐加快趋势,8月和9月的降幅达到3.5%和3.6%,其中,生产资料出厂价格下降相比于整个工业更剧烈。这与行业利润增长格局变化是一致的,即1~11月化学原料和化学制品制造业利润下降10.1%,黑色金属冶炼和压延加工业利润下降47.9%,石油加工、炼焦和核燃料加工业亏损同比增长4.1倍。工业品出厂价格下降与需求回落,导致部分行业及产品产能过剩问题严重,库存持续偏高,从2011年底起,企业去库存过程已持续近1年时间。价格下降在一些产能过剩的新兴行业表现得尤其明显,如多晶硅产品的成本倒挂非常明显,国内多数生产企业的平均成本在200~300元/公斤,但多晶硅价格已经从2012年初的230元/公斤下跌至12月的110元/公斤,停产企业的数量近九成[3]。

图3-4 2012年工业生产者出厂价格同比增长变化

资料来源:国家统计局。

另外,随着企业生产经营成本的不断上升,企业效益下滑的趋势向更多的企业和行业蔓延。随着人口红利空间逐渐缩小、提高低收入劳动者报酬,劳动力成本保持上涨态势。2008~2012年,全国最低工资标准年均增幅12.6%。2012年,有23个省份上调最低工资标准,其中,前三季度有20个省份发布2012年度工资指导线,平均增长幅度普遍在14%左右[4]。劳动力成本上升给企业生产经营带来很大挑战,据广东省服装服饰行业协会调查,2012年上半年,服装企业劳动力成本平均涨幅在20%左右,招工难和劳动力成本上涨成为影响服装企业的最大因素。由于大量的中小企业难以通过银行获得贷款,只能通过不规范、高利率的民间方式进行融资,导致中小企业融资难、融资成本高的问题普遍存在。一些行业还不得不面对库存成本偏高的困扰,如纺织服装、汽车、空调等行业。高库存导致仓储费用高企、占用企业大量资金,还可能导致资金链紧张甚至断裂。从工业行业看,2012年41个工业大类行业中,30个行业利润同比增长,10个行业同比下降,1个行业继续亏损,而2011年同期39个工业大类行业中,36个行业利润同比增长,3个行业同比下降。利润下降在行业间蔓延的趋势非常明显。一些行业生产形势持续恶化,亏损面不断扩大,甚至呈现全行业亏损的态势。根据中钢协的预计,1~10月,钢材的总体价格已跌至接近1994年的水平,其中8月的板材价格一度跌破1994年的水平,中国重点大中型钢铁企业的平均销售利润率从2007年的7.26%下降至2012年的-0.18%[5](见图3-5)。

图3-5 重点大中型钢铁企业销售利润率变化

资料来源:《工信部:2010年钢铁行业运行情况及2011年展望》。

(四)外需萎缩导致出口形势更趋严峻,出口结构经历调整阵痛

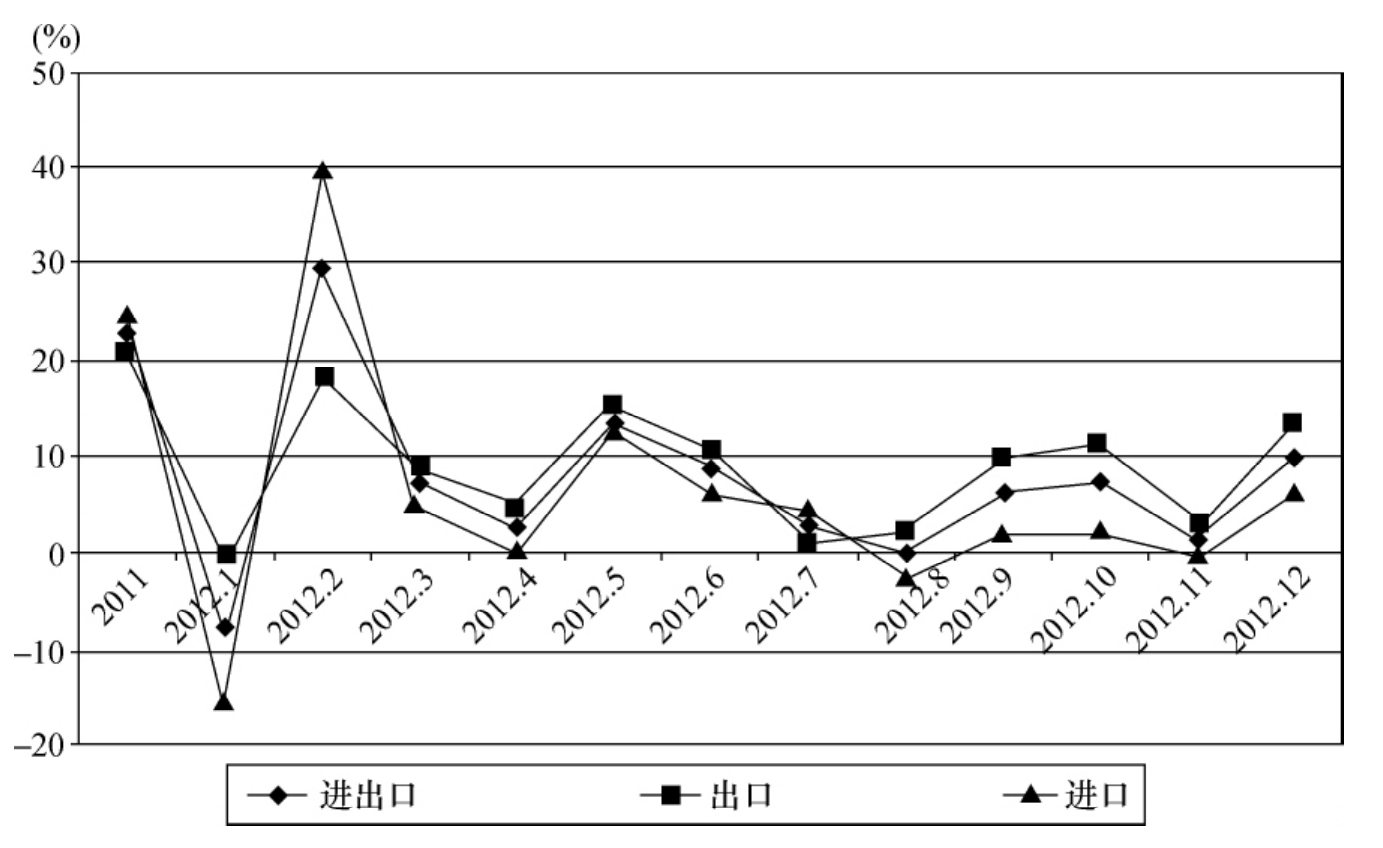

全球经济复苏进程缓慢,外部需求持续疲软,导致出口增长大幅减缓。世界贸易组织《国际贸易环境发展概览》(2012年度)预计,2012年全球贸易增长率为2.5%,远低于2011年的5%[6]。受此影响,2012年中国货物贸易进出口总体增速出现大幅回落。2012年,中国外贸进出口总值同比增长6.2%,增速同比回落16.3个百分点;出口同比增长7.9%,增速同比回落12.4个百分点;进口同比增长4.3%,增速同比回落20.6个百分点。从全年进程看,受国际金融危机不断加深影响,中国出口增速一直处于波动变化之中,呈现缓中趋稳态势。出口增速在第二季度出现减缓趋势,至第三季度已经跌至低谷,七八月同比增速分别为1.0%和2.7%,9月以来出口增速再次呈现回升趋稳态势,12月达到14.1%(见图3-6)。

图3-6 2012年中国进出口增速同比变化

资料来源:中国海关总署。

从出口地域结构看,由于欧债危机不断发酵升级,欧盟国家需求急剧下降,对欧盟国家出口下降成为导致出口增速回落的主要原因,2012年对欧盟出口同比下降6.2%,比出口总体增速低14.1个百分点;由于日本国内经济不振以及中日关系恶化等因素的影响,中国对日本出口增幅仅有2.3%,比中国出口总体增速低5.6个百分点。形成对比,中国对美国出口增长8.4%,高出中国出口总体增速0.5个百分点,美国取代欧盟成为中国第一大出口市场;东盟作为中国第三大贸易伙伴,对东盟出口增长20.1%,是中国十大贸易伙伴中出口增长最快的(见图3-7)。值得注意的是,由于外资企业进出口约占中国外贸总值的半壁江山,全球资本流动放缓与国内要素成本上升导致中国吸收外资增长滞缓,对出口增长具有一定的拖累作用,外商投资企业出口同比增长仅有2.8%。此外,由于外部需求减弱和贸易订单转移,相比于一般贸易7.7%的出口增幅,加工贸易增长乏力,出口增幅仅有3.3%,低于出口总体增速4.6个百分点。从出口商品结构看,出口增速回落最快的是生产用的重化工产品和部分劳动密集型产品(见表3-3)。生产用的重化工产品中,增速回落较为突出的是集装箱、钢材、未锻压铝、成品油、电动机及发电机等,其回落幅度都在15个百分点以上。虽然回落较快,但生产用重化工产品在出口中占比相对较低。形成对比的是,部分劳动密集型产品出口规模较大且回落速度较快。在出口份额最大的15种商品中,有7种为劳动密集型产品,其中,有5种产品的出口增速相比上年有所下降,箱包及类似容器、纺织纱线、织物及制品、服装及衣着附件分别回落27.2个、21.7个和14.4个百分点,此外,鞋类和玩具分别回落4.9个和1.5个百分点。劳动密集型产品出口增速回落与中国在这些产品上的优势相比于东南亚及南亚国家在逐渐削弱有关,1~6月美国从中国进口的棉制品同比下降1.4%,从印度、越南进口的棉质织物则同比分别提高20.5%和23.4%。

图3-7 2012年向不同国家(地区)出口及增长情况

资料来源:中国海关总署。

表3-3 2012年与2011年中国主要出口商品出口增速对比 单位:%

资料来源:中国海关总署。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。