4.3.2 成本预算总额的确定

成本预算总额的确定是将批准的项目成本估算进一步具体化,具体到各成本要素中去,并为每一个工作活动建立预算成本,进而确定项目总成本的过程。在确定成本预算总额时可以将目标成本管理与项目成本过程控制管理相结合,即在项目成本管理中采用目标成本管理的方法确定预算成本。

预算成本的确定方法可以分为四种,分别为利润导向法、成本节约率调节法、按实计算法和经验确定法。

4.3.2.1 利润导向法

利润导向法是从项目成品的销售价格出发扣减目标利润和相关税费后得到预算成本的方法。这种方法适合于项目产品有一个公开透明的市场情况使用。

如某公司建造某项目合同价为1000万元,计划利润为120万元、预计税金为30万元以及企业管理独立费为80万元,则项目的预算成本为770万元(1000万元-120万元-30万元-80万元)。

4.3.2.2 成本节约率调节法

成本节约率调节法可以称为技术节约措施法,是指以项目成本估算值乘以技术节约措施后的成本率为某项预算成本。求项目预算成本的公式如下:

项目预算成本=项目成本估算值×(1-技术节约措施计划节约率)式中,技术节约措施计划节约率是根据技术条件而确定的。

例如,某公司正在为某项目编制成本预算。按照施工计划的工程质量要求根据现有的技术水平和生产条件,所计算消耗费用为900万元,技术节约措施计划节约率为20%,则项目的预算成本为900×(1-20%)=720(万元)。

4.3.2.3 按实计算法

按实计算法就是以项目的实际资源消耗分析测算为基础,根据所需资源的实际价格,详细计算各项活动的预算成本。这种方法适合于可以把工程项目分解为具体的各项活动的项目。每一项活动又可以分为直接材料的预算、直接人工的预算、其他直接费用的预算、制造费用的预算和其他间接费用的预算。

预算步骤如下:

(1)直接材料费的预算成本,可由材料部门计算。

直接材料费的预算成本=∑各类材料的预算用量×实际价格

式中的实际价格是指实际的购买价格(不包含增值税)。

(2)直接人工费的预算成本,可由劳动人事部门计算。

直接人工费的预算成本=∑各类人员预算用量×实际水平的工资率

(3)其他直接费用的预算成本,可由项目管理部门的生产部门和材料部门会同其他相关部门一起计算。

(4)制造费用的预算成本,可由固定资产管理部门计算。其中,最主要的是机械使用的预算成本。

机械使用的预算成本=∑各类机械的计划台班数×规定的台班单价

(5)间接费用的预算成本,由项目经理部的财务成本人员计算。

4.3.2.4 经验确定法

经验确定法是假定“历史会重演”,研究过去的资料,从而总结经验以确定现在的预算成本。其基本步骤是:先汇总整理必要的历史资料,以某一指标作为标准,比如建筑面积,然后用相应的预算成本率乘以预算的建筑面积得出预算成本的方法。

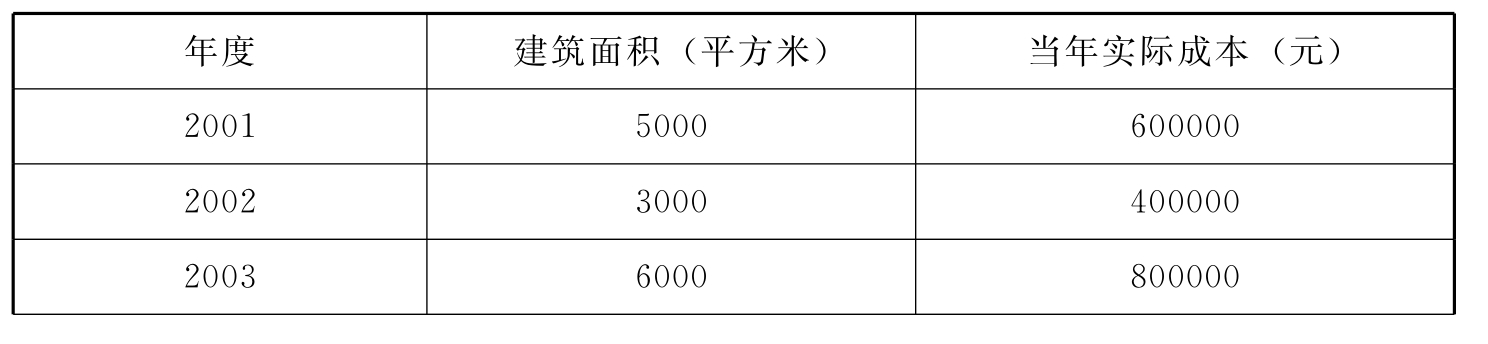

假如某工程项目的历史资料如下:

表4-1 某工程项目历史资料

续表

假如2006年类似项目的建筑面积为4800平方米,首先,计算历史年度的实际成本的简单加权平均率=(600000+400000+800000+300000+1000000)÷(5000+3000+6000+2000+7000)=134.78;然后,计算年度的预算成本=4800×134.78=646944(元)。

当然,考虑到越临近预算年度的数据应该越有价值,可以增加修正系数。如把2001年到2005年的修正系数定为0.5、0.6、0.7、0.8、0.9再进行计算。则首先计算历史年度的实际成本的复杂加权平均率=(600000×0.5+400000×0.6+800000×0.7+300000×0.8+1000000×0.9)÷(5000×0.5+3000×0.6+6000×0.7+2000×0.8+7000×0.9)=136.58;然后计算预算年度的预算成本=4800×136.58=655584(元)。

经验确定法适合于掌握较充分的同类项目的成本数据。

4.3.2.5 降低项目成本的可能途径

以上方法中,确定预算成本时需要预测项目成本降低额或降低率,那么,从以下几个角度来考虑成本的降低。

(1)管理降成本。正确选择项目实施方案,合理进行项目实施安排,做好人力、物力、财力等资源的整合和运用得以组合优势,加快项目进度,缩短工期获取时间价值。

(2)技术降成本。科学技术是第一生产力,在实施工程项目时,精心研究并推广新产品、新技术、新结构、新材料、新机器及其他技术革新措施;组织相应的技术团队,提高经济效益;加强项目执行过程的技术监督,提高项目质量,避免返工损失。

(3)提高劳动生产率降成本。合理安排人力资源,科学地开展奖励和惩罚制度,设计有激励强度的薪酬制度,积极开展员工的职业教育和培训,努力提高生产率。

(4)提高机械使用率降成本。机器设备因时间的流逝而折旧,即使不用也会降低价值,因此,要加强设备的管理,充分利用设备,保证设备有较强的工作能力,提高机械使用率,降低成本。

(5)节约材料费用降成本。改进供应链的管理,优化供应链,严格实行收支两条线,加强对废料的综合回收利用。

(6)节约管理费用降成本。实行扁平式的管理模式,减少非生产人员,制定合理的费用定额控制费用支出。

(7)改进项目设计,开展价值分析,提高功能成本比,降低成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。