循环流的组成部分

我们有必要研究一下循环流的各个组成部分,及其与商业活动的相关性。在下一节中我们会研究这些组成部分在确定国民收入均衡值中所扮演的角色。

■储蓄(S)和投资(I)

储蓄(S)

在英国,家庭储蓄在一段时期内发生了巨大的变化,从“二战”结束初期的家庭收入的2%增长到20世纪80年代初期和20世纪90年代初期的12%。在2004年,英国的家庭储蓄比率下降到家庭收入的4%。

当然,国家储蓄取决于家庭、公司和政府,它们都会把增长的一部分收入用于储蓄而不是开支。总而言之,英国国民收入的15%用于储蓄。这个比率比其他OECD成员国低,除了土耳其(13%)和葡萄牙(3%)。

首先,储蓄从收入循环流中漏出,因此储蓄率过高会抑制商业活动,即减少产品和服务的需求。

当然,如果这些国民储蓄重新注入到经济体中,例如用于投资目的,那么情况就完全不同了。

实例 节约的日本

由于担心政府无力支付自己的养老金,日本老龄化人口更愿意选择储蓄而不是开支,即使有效利率为零。人们对未来的担心意味着日本银行仍接受了大量储蓄。不幸的是,在过去的几年里很少有公司想贷款用于投资,以至于储蓄越来越多而消费者开支越来越少,最终导致日本经济几乎停滞增长。

投资(I)

英国的投资开支大约占总开支的12%,也就是大约1/4的消费开支总量。然而,投资被认为是总开支中最重要的组成部分之一。它具有极强的不稳定性,而且对经济体的需求方和供给方都有极强的影响力,最终影响了整个生产力。

在实践中,众多可变因素会影响公司投资新项目的意愿。单元9.1进一步研究了这些问题。

单元9.1 如何确定投资?

利率

低利率会促使公司加大投资,因为在一些项目上的预期回报会高于借贷成本。这就是所谓的投资边际效率(MEI)理论。

MEI方法使用贴现率(i)来计算不同投资项目的现值。严格地说,一个特定项目的MEI是指使未来收入流的现值(PV)等于项目的初始资本费用(供给价格)的贴现率。

![]()

这里

S=供给价格

PV=现值

R=预期年收益

i=使未来收入流的现值等于项目的初始成本的贴现率

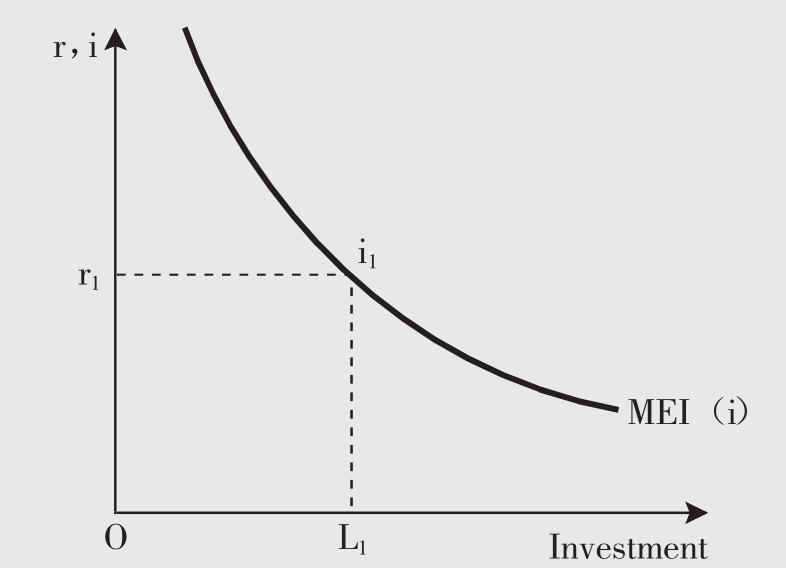

图9.3中的曲线综合了投资边际效率与投资量两项指标。该曲线基于以下两方面原因而向右下方倾斜。

图9.3 投资需求计划

■首先,项目的资本投入越早,赢利性就越高,也就是说得到了越高的预期年回报(r)。因此,投资边际效率也就越高。随着越来越多的项目启动,赢利性越来越低,预期的年回报也越来越少。因此,投资边际效率也就越低。

■其次,项目资本投入量的增多至少在短期内有可能会导致供给价格(S)的上升,这就会导致MEI降低。这样生产商在短期内若想提高产量就会面临着资金障碍。

决定是否启动一个投资项目取决于利率(r)和投资边际效率(i)之间的关系。如果利率(r)低于投资边际效率(i),那么启动一个新项目而承担的贷款的年成本就会低于年收益,因此这个项目就是有利可图的。

在图9.3中,在利率r1水平下,投资于任何高于投资边际效率i1的项目都是有利可图的。因此,投资边际效率计划就是投资需求计划。它告诉我们在任何既定的利率水平下应该投入的资本量。

对未来的预期在投资决策理论中扮演着一个重要的角色。预期具有不确定性,因此任何项目的预期年回报(r)都会发生变化,这就引起投资边际效率计划发生改变。在任何既定的利率水平下,投资需求正在发生变化,从而导致利率与投资之间的关联度下降。

事实上,利率是投资决策的重要影响因素。利率下降对投资者来说则意味着良机显现。因为,利率下降会使得预期的回报提高,从而导致MEI曲线向右移动,即投资量增大;反之亦然。

加速理论

加速理论指出,如果现有的资本存量得以充分利用,那么产值的改变(ΔY)必然会伴随着投资量的改变(In)。加速理论认为,资本与产值的比率是一个常量,代表了提高1英镑的产值所需增加的资本量。也就是In=aΔY。

假设在产能充分发挥的情况下国民产值一年内需要提高4000万英镑,另外,提高1英镑的产值所需增加的资本投入量为5英镑(a=5)。根据加速理论,资本投入量需要增加(In)5×4000万英镑=2亿英镑。

一个显而易见的问题是如果产能过剩,那么增加资本投入量不会提高产值。

赢利性

两方面原因导致赢利性的变化与投资量的变化相关。

1.赢利性提高会导致公司的自信心膨胀。公司因而会预期未来能得到更高的项目回报。于是投资边际效率曲线整体向上移动,这导致在任何既定的利率水平下投资量增长。

2.赢利性提高会导致投资成本降低,从而导致投资量增大。因为利润所得比从其他渠道取得资本的成本更低。

■税收(T)和政府开支(G)

税收(T)

当前英国家庭收入缴税(所得税和国民保险支出),公司收入缴税(公司税)和家庭与公司支出(增值税,关税和消费税)等占国民收入大约38%,这些税收从收入循环流漏出,而且随着家庭收入和开支、公司收入和开支的增长,总税额有可能上升。

实例 国家税率

英国的税率在全世界处于中等水平。英国税收占国民收入大约38%,其他一些国家这个比率更高,如瑞典(53%)、丹麦(49%)、奥地利(46%)、比利时(45%)等。而美国的这个比率更低,税收只占国民收入的30%。

政府开支(G)

英国政府开支大约占总开支的41%,而且政府计划到2005年把该比率提高到42%。政府开支的增长会导致任职于公共机构的个人以及为公共机构提供产品和服务的公司的收入增长。这些家庭和公司又会把增加的收入花费在其他公司生产的产品和服务上。这就进一步促进了收入增长和就业机会增多。

关联

关于税收和政府开支更加详细的介绍参见第10章。

■进口(M)和出口(X)

进口(M)

进口和储蓄与税收一样会从收入循环流中漏出,因为用于进口的收入不再在国内公司或家庭开支中循环。近年来,产品和服务的进口总额大幅增长。在2003年,英国进口总额比出口总额高大约360亿英镑。随着英国国民收入的增长,消费者的开支也在增长,但是大部分消费者的开支用于购买进口的产品和服务。

英国物品进口总额增长迅速。事实上,2003年物品进口总额比出口总额高500亿英镑,而服务进口总额比出口总额低140亿英镑。

实例 进口增长集中于物品领域

1998年进口计算机销售总额占计算机总销售额的54%,到2003年,这个数字增长到60%以上。进口电视和收音机销售总额占总销售额的比率从1998年的47%增长到2003年的54%以上。进口汽车销售总额占总销售额的比率从1998年的43%增长到2003年的46%以上。

以上证据表明国民收入大部分增长额用于进口产品和服务的消费,尤其是进口产品。据估计,英国进口产品和服务的需求收入弹性大约为+2。这表明实际收入每增长1%,进口产品和服务的总需求量就会增长2%。

我们在本章中假设随着国民收入的提高,进口增长是必然的(储蓄和税收也一样)。进口、储蓄和税收三项内容构成了收入循环流的“总漏出量”,因为收入从这三个渠道漏出后就不再在国内家庭和公司内循环。

出口(X)

前面我们已经提到,2003年英国产品和服务的出口总额比进口总额低大约360亿英镑。和投资与政府开支一样,出口会刺激国内家庭和公司对产品和服务的需求。因此,出口、投资与政府开支三项内容再加上消费者开支被认为是收入循环流中的“总开支”。然而,这三项内容(I+G+ X)被认为是“注入”(J)开支,它们不会随着国民收入的变化而变化,而消费者开支

(C)会随着国民收入的变化而变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。