11.3 保兑仓模式(5)

保兑仓模式是纯粹的原材料仓单质押融资模式。该模式的特点是先票后货,中小企业先获得贷款购买原材料,然后将采购的原材料交付给仓储企业做质押。在贷款期间,中小企业分次偿还贷款,并获得相应的原材料的释放,仓储企业协助其完成物流配送。融资期间,原材料供应商承担回购的义务。在融通仓的仓单质押融资中,作为融通仓的仓储企业,是联结中小企业与银行的桥梁,是中小企业融资顺利进行的关键。除了仓储和监管质押的货物,仓储企业还要提供价值评估、物资拍卖业务,尤其是还肩负着主导建立信息共享平台的责任。仓储企业的加入之所以能解决中小企业融资困境,首先在于它的业务活动使它十分了解作为质押的库存货物的相关信息,如规格、型号、质量、原价和净值、销售渠道、承销商等,这在一定程度上解决了银行与中小企业间的信息不对称,并使得仓单融资的质物价值评估更准确,质物拍卖回收贷款更顺畅。其次,仓储企业聚集起众多单笔业务量小的中小企业贷款,分担银行部分业务及成本,解决了银行中小企业贷款运营成本相对较高的问题,并提高了整个仓单融资业务流程的效率。

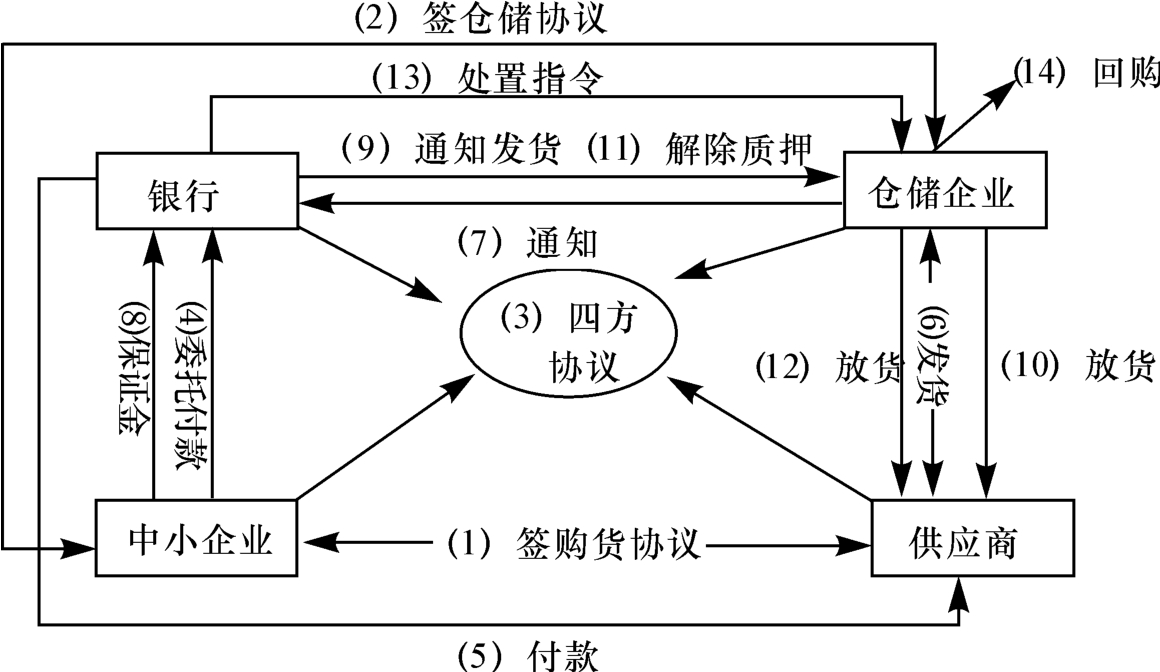

这种模式的具体做法有两种:(1)银行在中小企业向银行交纳一定的保证金后,先开出银行承兑汇票交给企业,企业凭借银行承兑汇票向供应商采购原材料,将原材料准确无误地评估后交付给仓储企业入库存储,仓储企业将制成的仓单交付给中小企业给银行做质押,银行在银行承兑汇票到期时将汇票兑现,将款项划拨给原材料供应商。(2)“先抵押,后质押”。中小企业先以银行认同的动产作抵押,获得银行承兑汇票用于购买原材料,待原材料经评估并交付仓储企业入库后,银行在银行承兑汇票到期时将汇票兑现,并将抵押贷款转为以该批原材料为质押物的仓单质押贷款。如果说统一授信模式和反担保模式是在本地仓储质押的基础上的进化和衍生,那么保兑仓就是另一种完全不同形式的仓单质押,这里加入了供应商的商业信用,由四方参与签订协议。其基本操作流程如图11.4所示:

操作流程说明:

(1)申请贷款的中小企业与供应商签订购货合同;

(2)中小企业再与仓储企业签订《仓储协议》;

(3)中小企业、银行、仓储企业和原材料供应商就合作事宜进行协商,达成一致后,签署《买方信贷四方协议》;

(4)中小企业和银行签订《贷款协议》,并交纳20%的保证金,委托银行支付货款;

(5)银行付款给原材料供应商;

图11.4 保兑仓模式操作流程

(6)供应商收到银行付款后即将货物发送至仓储企业的仓库;

(7)仓储企业对货物进行验收,合格后入库保存,同时通知银行;

(8)中小企业向银行缴纳一定数额的保证金;

(9)银行通知仓储企业释放相当数量的原材料;

(10)仓储企业接到银行下达的出库指令,安排货物出库;

(11)当银行贷款完全收回时,银行通知仓储企业全部放货并解除质押;

(12)仓库释放全部剩余货物;

(13)若中小企业没有按时缴纳保证金或违约,银行有权处置质押货物,并通知仓储企业执行;

(14)仓储企业接到指令后即安排进行厂商回购或者自行回购。

保兑仓模式下参与各方基本能获得多赢。银行通过对行业内较大规模和较强实力生产制造商所确定的经销商的支持,既使其业务获得了很大地拓展,同时银行可以对此类业务收取更高的贷款利率从而获得更高的经营利润。对动产监管的责任在有了仓储企业的参与下,银行可以将质物监管、变现等业务委托给仓储企业,发挥其网络和信息的优势。同时,银行则专注于其擅长的金融运作,从而更加有效利用资源。仓储企业由于参与了银行主导的保兑仓业务而获得了运输、仓储、监管等收益,相对传统的运输、仓储服务,保兑仓模式下仓储企业参与了更多的业务单元。对质物的估值、质物货权的鉴定、质物的变现等等都对仓储企业提出了更高的要求,使有实力的仓储企业能脱颖而出获得更大的市场份额和业务量。同时由于参与更有附加值的服务中,仓储企业的经营利润也能得到相应的提高,避免与小型运输、仓储公司在低层次的同质化竞争,另外通过与银行的合作巩固了仓储企业与借款企业的业务关系,建立自身较为稳定的客户群,并且增加了对潜在客户的吸引力。借款企业一般是为数众多的中小企业,特别是许多贸易商,由于银行难以对其进行信用评级,一般很难直接获得银行的贷款,尤其对于动产的质押更是难上加难。在仓储企业参与后,由于与仓储企业存在一定的业务关系而使仓储企业对其相对了解,同时仓储企业凭借良好的信用及与银行的合作关系,来帮助借款企业获得银行的贷款,起到了很好的桥梁作用。供应商在取得银行承兑汇票后可以选择贴现或到期兑现,根据生产需要灵活安排资金使用,避免直接向采购方供货可能导致的债务问题。

保兑仓业务能够促进供应商与销售商贸易的顺畅进行,加快资金在整个供应链中的周转速度。对供应商而言,能够实现批量销售,保障收款,降低资金成本,提高资金使用率。对销售商而言,其提供了融资的便利,解决了全额购货的资金困难批量采购,降低成本。同时,其也保障了银行利益。保兑仓业务中各方也承担了一定的风险。就银行来说,由于在保兑仓业务中起着主导的作用,其承担了更多的风险。首先,银行在借款企业交纳一定保证金后向供应商开具银行承兑汇票,这本身就有一定的风险。银行对借款企业的经营不能很好地监控,万一借款企业违约银行就会有一定的损失,这就要求银行在选择融资企业的时候要谨慎。其次为了防止供应商与采购方合谋骗取银行贷款,银行一般在开具汇票时会附加供应商回购的条款,这与替代采购模式操作相似。在货物入库仓单生成后保兑仓的操作变为仓单质押的操作,一切风险和风险管理与仓单质押无二致。仓储企业主要承担的还是在货物监管上的风险,借款企业需要承担市场风险。在操作上出于风险分担的考虑,保兑仓各方会约定一定的规避条款,比如采购方与供应商签订购销合同时也可能约定回购、利润分成等条款,银行为了激励仓储企业使其更加努力完成银行的代理业务而避免其与借款企业合谋等等,也会与仓储企业在代理费用上进行协商,最终通过多种的风险规避和分担机制会使参与各方连成利益的共同体,紧密各方的合作关系。同时由于保兑仓业务由于涉及供应商回购的条款,为了保证在回购时供应商有这个实力可以履行该条款,所以一般选择供应商时都会选择在行业内有较大规模和较强实力的知名制造商,例如像钢铁行业排名靠前的钢厂或是家电行业较为知名的大企业等等,而后在该生产制造商的众多经销商中选择一部分有一定经营规模和资金实力的经销商给予贷款。同时为了考虑该商品的变现能力和价值变动等因素,往往只选择大宗商品的行业,像钢铁、家电、汽车等等。

【注释】

(1)Timmers P.Business M odels for Electronic M arkets[J].Journal on Elec‐tronic Markets,1998,8(2):3-8.

(2)Chesbrough H,R S Rosenbloom.The Role of the Business M odel in Cap-turing Value from Innovation:Evidence From Xerox Corporation摧s Tech‐nology Spinoff Companies[J].Industrial and Corporate Change,2002,11(3):529-555.

(3)汪华.物流金融服务创新研究[D].复旦大学硕士学位论文,2008:21-22.

(4)陈晓红,陈建中.中小企业供应链融资[M].北京:经济科学出版社,2008.

(5)陈晔.关于物流金融中第三方参与模式的研究———存货质押[D].苏州大学硕士学位论文,2009:29-31.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。