5.2.2 数理模型的构建

在Stiglitz和Weiss(1981)解释商业银行对中小企业信贷配给现象假设的基础上,文中作出以下假设:

假设一:假定中小企业有多个投资项目可供选择,每个项目都有两种可能的结果,成功或失败;成功时的收益为R>0,失败时的收益为0。

假设二:假定给定申请担保贷款的中小企业的所有投资项目具有相同的收益均值T,且为担保机构所知;那么,若p(R)是给定项目成功的概率,则p(R)·R=T,即项目成功时的收益R越高,与之相对的风险也越高,成功的概率p(R)越低。

假设三:假定中小企业每个投资项目需要的资金为M,中小企业没有自有资金(若企业有自有资金并不影响推导过程和结果),担保贷款是中小企业唯一的资金来源,商业银行是中小企业唯一的资金供给者,贷款利率为r。

假设四:假定担保机构的担保费率均为g;且担保机构为了获得更多有关中小企业的信息,将由此而产生的费用全部转嫁给申请担保贷款的中小企业,将此信息费用与担保贷款额度之比记为i。

在上面假设的基础上,现进行模型的构建及分析。

(1)中小企业通过信用担保贷款的情形

中小企业信用担保,是指信用担保机构和商业银行约定,当中小企业不能履行债务时,信用担保机构按照约定履行债务或承担责任的行为。

根据以上假定,中小企业通过信用担保机构贷款的期望利润函数为:

π=p×[R-(1+r+g+i)×M]-(1-p)×g×M

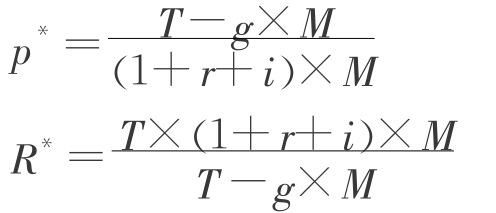

如果中小企业不投资,期望利润为0。因此,存在一个临界值R*,当且仅当R ≥R*时,中小企业才会申请信用担保贷款投资。因为p(R)·R=T,这也意味着存在一个临界成功概率p*,当且仅当p≤p*时,中小企业才会申请信用担保贷款。结合中小企业投资的期望利润函数和期望收入函数,中小企业投资的临界点(p*,R*)必然满足一下方程组:

p*×[R*-(1+r+g+i)×M]-(1-p*)×g×M=0

p*×R*=T

联立方程组,解得:

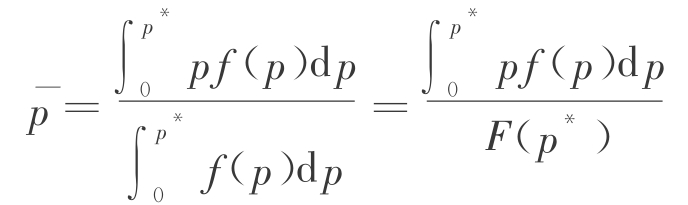

假定p在[0,1]区间上的密度函数为f(p)、分布函数为F(p),那么中小企业申请信用担保贷款项目的平均成功概率为:

因此:

![]()

又因:

![]()

所以:

![]()

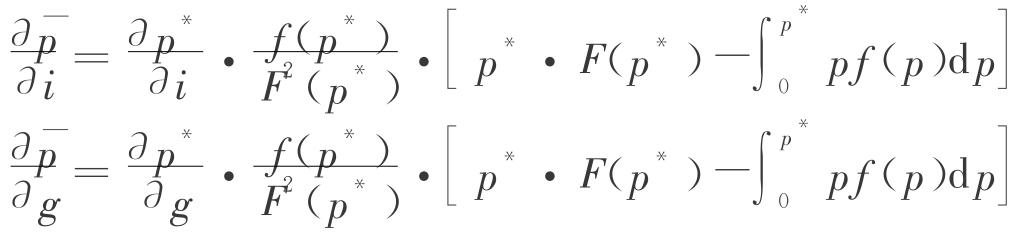

同理可得:

所以,当 时,

时,

![]()

当 时,

时,

![]()

,当 时,

时,

![]()

因为 ,所以式(5.4)、(5.5)、(5.6)的正负号取决于各自剩余项的正负号。

,所以式(5.4)、(5.5)、(5.6)的正负号取决于各自剩余项的正负号。

现对以上各式的经济含义进行分析:

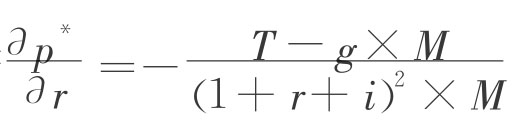

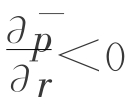

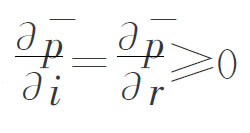

对于式(5.4),当T>g×M时 。表明当项目收益均值大于担保费用时,信用担保贷款项目的平均成功概率与商业银行利率呈负相关。也就是说,商业银行利率越高,中小企业信用担保贷款投资项目成功的概率越低、违约的概率越大。对申请信用担保贷款的中小企业来说,当中小企业知道商业银行会提高利率以控制风险后,部分成功申请信用担保贷款的中小企业的博弈决策必然是选择风险大、收益高、成功概率低的投资项目。随着商业银行利率的逐步升高,某些风险较小、收益较低、成功概率较高的投资项目会逐渐退出信用担保贷款市场,剩余投资项目的平均风险水平增大、项目成功的概率将下降。在“坏项目驱逐好项目”的同时,“高风险的中小企业驱赶走低风险的中小企业”,担保市场的逆向选择随之产生。

。表明当项目收益均值大于担保费用时,信用担保贷款项目的平均成功概率与商业银行利率呈负相关。也就是说,商业银行利率越高,中小企业信用担保贷款投资项目成功的概率越低、违约的概率越大。对申请信用担保贷款的中小企业来说,当中小企业知道商业银行会提高利率以控制风险后,部分成功申请信用担保贷款的中小企业的博弈决策必然是选择风险大、收益高、成功概率低的投资项目。随着商业银行利率的逐步升高,某些风险较小、收益较低、成功概率较高的投资项目会逐渐退出信用担保贷款市场,剩余投资项目的平均风险水平增大、项目成功的概率将下降。在“坏项目驱逐好项目”的同时,“高风险的中小企业驱赶走低风险的中小企业”,担保市场的逆向选择随之产生。

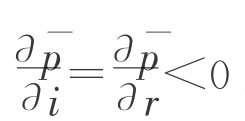

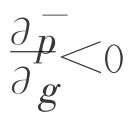

对于式(5.5)而言,当T>g×M时,有 表明当项目收益均值大于担保费用时,信用担保贷款项目的平均成功概率与信息费用所占担保贷款额度的比率呈负相关。也就是说,担保机构收取的信息搜寻费用越高,中小企业信用担保贷款投资项目成功的概率越低、违约的概率越大。这主要是因为信用担保机构为了控制担保贷款项目的风险,展开针对申请担保贷款中小企业经营活动、运营状况、财务状况、投资项目前景及其现金流状况等有关信息的调查收集,以获得接近真实情况的中小企业资料,由此产生的相关费用和成本将部分或全部转嫁到申请信用担保贷款的中小企业身上。这势必增加中小企业的财务费用,从而使得中小企业违背商业银行和信用担保机构的意愿,抛弃风险较小、收益较低、成功概率较大的投资项目而选择风险较大、收益较高、成功概率偏小的投资项目,增加逆向选择的可能。

表明当项目收益均值大于担保费用时,信用担保贷款项目的平均成功概率与信息费用所占担保贷款额度的比率呈负相关。也就是说,担保机构收取的信息搜寻费用越高,中小企业信用担保贷款投资项目成功的概率越低、违约的概率越大。这主要是因为信用担保机构为了控制担保贷款项目的风险,展开针对申请担保贷款中小企业经营活动、运营状况、财务状况、投资项目前景及其现金流状况等有关信息的调查收集,以获得接近真实情况的中小企业资料,由此产生的相关费用和成本将部分或全部转嫁到申请信用担保贷款的中小企业身上。这势必增加中小企业的财务费用,从而使得中小企业违背商业银行和信用担保机构的意愿,抛弃风险较小、收益较低、成功概率较大的投资项目而选择风险较大、收益较高、成功概率偏小的投资项目,增加逆向选择的可能。

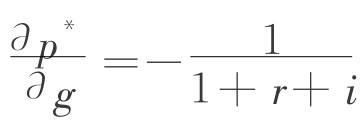

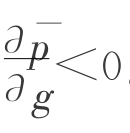

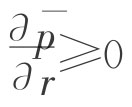

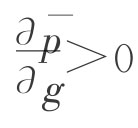

对于式(5.6),无论在何种情况下,都有 。表明信用担保贷款项目的平均成功概率与担保费率始终负相关。因为担保费率是商业银行利率基础之上,中小企业为了获得信用担保贷款必须增加的成本,其经济含义与式(5.4)基本相同。

。表明信用担保贷款项目的平均成功概率与担保费率始终负相关。因为担保费率是商业银行利率基础之上,中小企业为了获得信用担保贷款必须增加的成本,其经济含义与式(5.4)基本相同。

(2)中小企业通过金融仓储担保贷款的情形

中小企业金融仓储担保,是指中小企业把商品存储在仓储企业的仓库中作为质押物,然后凭借仓储企业开出的仓单向商业银行申请贷款,商业银行根据质押商品的价值向中小企业提供一定比例的贷款,同时授权仓储企业代理监管商品。

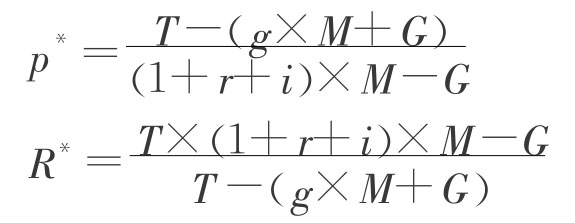

假定其他假设条件不变,中小企业进行金融仓储担保贷款,须向仓储企业提供质押品G。此时,中小企业的期望利润函数为:

π=p×[R-(1+r+g+i)×M]-(1-p)×(g×M+G)

此时,同样存在一个临界点p*,R*满足下列方程组:

p*×[R*-(1+r+g+i)×M]-(1-p*)×(g×M+G)=0

p*×R*=T

联立方程组,解得:

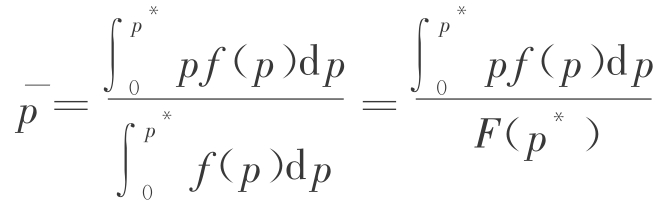

当p在[0,1]区间上的密度函数为f(p)、分布函数为F(p),那么中小企业申请金融仓储贷款项目的平均成功概率为:

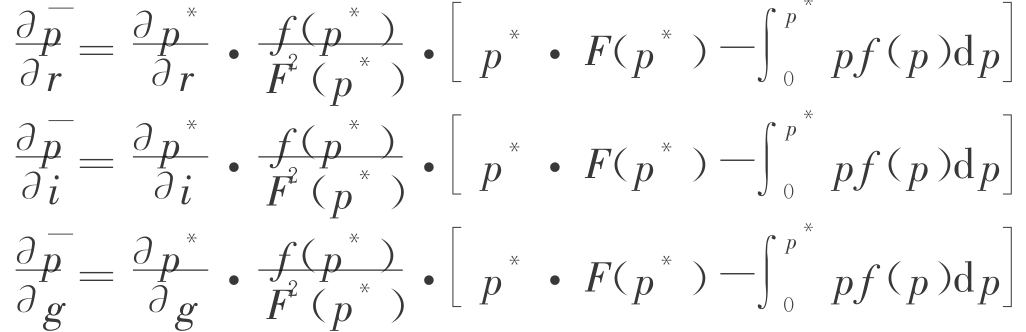

同样有:

且

当 时,

时,

![]()

(5.7)

当 时,

时,

![]()

(5.8)

当 时,

时,

![]()

(5.9)

当 时,

时,

![]()

(5.10)

现在对以上各式的经济学含义进行分析:

对于式(5.7)而言,当T>g×M+G时,有 ,说明当项目收益均值大于担保费用和质押品价值之和时,中小企业逆向选择依然存在。但是通过将式(5.7)与式(5.4)对比发现,在开展金融仓储担保贷款的过程中,随着质押品价值的上升,中小企业发生逆向选择的可能性会越来越小。而当T≤g×M+G时,即当G<T-g×m时,有

,说明当项目收益均值大于担保费用和质押品价值之和时,中小企业逆向选择依然存在。但是通过将式(5.7)与式(5.4)对比发现,在开展金融仓储担保贷款的过程中,随着质押品价值的上升,中小企业发生逆向选择的可能性会越来越小。而当T≤g×M+G时,即当G<T-g×m时,有 ,说明足额的质押品是中小企业不发生逆向选择的必要条件,金融仓储担保贷款中高价值的质押品保证可消除中小企业的逆向选择。因此,金融仓储担保有助于抑制或消除中小企业逆向选择的发生。

,说明足额的质押品是中小企业不发生逆向选择的必要条件,金融仓储担保贷款中高价值的质押品保证可消除中小企业的逆向选择。因此,金融仓储担保有助于抑制或消除中小企业逆向选择的发生。

对于式(5.8)而言,当G≥T-g×m时,有, 说明当质押品价值高于项目收益均值与担保费用之差时,金融仓储担保贷款项目的平均成功概率与信息费用所占担保贷款额度的比率呈正相关,即增加信息费用有利于加大贷款项目的平均成功概率。因为足额的质押品可均衡中小企业的收益风险关系,抑制中小企业盲目追求高收益项目的动机;且在金融仓储担保贷款过程中,仓储企业相较于信用担保机构和商业银行而言,具有更多的信息优势,从而有助于减少逆向选择。其中,仓储企业的信息优势主要表现在:其一,由于保持着长期稳定的合作关系,仓储企业对中小企业的各种信息,如库存货物的基本情况、库存的变动等掌握充分;其二,作为专业从事于货物流通的机构,仓储企业更易获取产品的市场供给变化和价格波动等信息。

说明当质押品价值高于项目收益均值与担保费用之差时,金融仓储担保贷款项目的平均成功概率与信息费用所占担保贷款额度的比率呈正相关,即增加信息费用有利于加大贷款项目的平均成功概率。因为足额的质押品可均衡中小企业的收益风险关系,抑制中小企业盲目追求高收益项目的动机;且在金融仓储担保贷款过程中,仓储企业相较于信用担保机构和商业银行而言,具有更多的信息优势,从而有助于减少逆向选择。其中,仓储企业的信息优势主要表现在:其一,由于保持着长期稳定的合作关系,仓储企业对中小企业的各种信息,如库存货物的基本情况、库存的变动等掌握充分;其二,作为专业从事于货物流通的机构,仓储企业更易获取产品的市场供给变化和价格波动等信息。

对于式(5.9),当(1+r+i)×M>G时,有 ,说明中小企业虽然提供了质押品,但当质押品价值不够大时,中小企业信用担保市场仍然存在逆向选择问题,但将式(5.9)与式(5.5)对比发现,担保质押品有助于减少逆向选择问题。当(1+r+i)×M<G时,有

,说明中小企业虽然提供了质押品,但当质押品价值不够大时,中小企业信用担保市场仍然存在逆向选择问题,但将式(5.9)与式(5.5)对比发现,担保质押品有助于减少逆向选择问题。当(1+r+i)×M<G时,有 ,说明质押品价值足够大时,中小企业不会发生逆向选择,这再次证明金融仓储担保是减弱或消除逆向选择的必要条件。对于式(5.10),一般都有T>(1+r+g+i)×M,即

,说明质押品价值足够大时,中小企业不会发生逆向选择,这再次证明金融仓储担保是减弱或消除逆向选择的必要条件。对于式(5.10),一般都有T>(1+r+g+i)×M,即 ,说明中小企业质押担保贷款投资项目的平均成功概率与中小企业提供质押品的价值呈正相关,即中小企业提供质押品的价值越大,中小企业选择项目的风险越小、成功概率越高。这又一次证明金融仓储担保是解决商业银行与中小企业间信息不对称,减弱或消除中小企业逆向选择的有效方式。

,说明中小企业质押担保贷款投资项目的平均成功概率与中小企业提供质押品的价值呈正相关,即中小企业提供质押品的价值越大,中小企业选择项目的风险越小、成功概率越高。这又一次证明金融仓储担保是解决商业银行与中小企业间信息不对称,减弱或消除中小企业逆向选择的有效方式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。