二、公司伦理学的研究方法

公司伦理学有两类:一类是规范公司伦理学——研究“应该或不应该”;另一类是实证公司伦理学——研究“是或不是”。规范公司伦理学是以一定的价值判断为基础,提出某些标准,作为分析处理管理问题的指南,树立管理理论的前提,作为制定管理政策的依据,并研究如何才能符合这些标准。实证公司伦理学大都是与事实间的客观关系相关的分析,回答“是”什么,是关于客观性的论述。它避开价值判断问题,研究、确认事实本身,探讨管理运行客观规律与内在逻辑,分析管理变量之间因果关系,还要对有关现象未来会出现的情况作出分析预测。

在研究公司伦理学时,要把规范分析与实证分析两者结合起来。规范分析要以实证分析为基础,实证分析也离不开规范分析的指导。越是具体问题,越需要实证分析;越是带有决策性问题,越具有规范性。实证分析将探讨社会中公司做假的原因,描述公司做假活动的特点,找出公司做假的规律;规范分析探讨公司做假行为对社会造成的影响和应采取的政策。这些都是形成公司职业道德活动的客观环境,对公司伦理与公司职业道德产生重大影响。

从公司伦理学研究的内容来说,它关注社会经济生活中的效率与公平、独立与公正、契约与道德、信任与竞争、产权交易、宏观经济政策目标、个人消费行为、个人投资行为、经济增长的代价、合理的经济增长率等等,并进而研究它们对公司伦理与公司职业道德的影响,从伦理学角度来探讨经济中的伦理道德问题,所以,它同时也是一门应用公司伦理学。又由于公司伦理在一定程度上涉及社会体制,包括政治体制在内,因此,它又可能涉及政治体制改革的一些敏感问题。实证分析与规范分析关系如下所示:

在开展公司伦理探讨时,要注意“方法论的个人主义”与“方法论的集体主义”两个方面的分析视角。方法论的个人主义认为:个人是分析和规范化的基础,社会则是个人追求自身利益的一种机构。因此,对所有社会做假现象,只能通过考察个人的行为、愿望、信仰来解释,即我们通常说的“行为科学”。但同时我们应当看到,个人并不等于把每个人视为孤独的、抽象的个人。个人的偏好要受到其他人或他所属的集体或阶级的影响,同时还要受到与此有关的制度环境的约束。方法论的集体主义认为,集体中的每一个不再苛求是传统意义上的“道德人”,而是现代社会的“经济人”,都具有“搭便车”的动机,而不会为集体的共同利益采取行动,从而使集体行为陷入困境。这时,利益主体之间是一种零和博弈,甚至可能是负和博弈。

事实上,任何利益集团都是由一群个人组成,其联合行动属于集体行动。但即使利益集团,基础还在于个人利益。所以,当个人从自身利益出发,认识到采取集体行动的潜在收益时,分散的个人行动才有可能汇成集体行动。此时,利益主体之间是一种正和博弈。因此,集体行动不过是个体利益得以实现的工具。诚然,公司假账是通过公司会计人员之手产生,但它绝不是公司会计人员个人的产物,一般来说公司会计行为不是个人行为,而是集体行为,是一个利益集团重复博弈的表现和结果,其代表应该是《会计法》规定的——公司会计行为的法律责任主体,即单位负责人。

我们认为,公司伦理学研究的基本方法主要有以下四个。

(一)归纳法与演绎法

与一般社会科学一样,研究公司道德同样需要采用归纳法与演绎法。两者各有千秋。但大多数学者认为,从特殊到一般的归纳法,得出的结论不可能全真,仅仅是一个概率问题,归纳法包含了较大的任意性;从一般到特殊的演绎法,是一种较为科学的方法,但需要演绎前提的假设。经验内容越多,越具可检验性。在分析公司做假根源时,我们以演绎法为主,辅之以归纳法。

(二)成本—效益法(CB)

“成本—效益法(Cost-Benefit)”是分析公司做假动机时常用的基本方法。因为在市场经济条件下,“经济人”的行为取决于边际条件,即

边际效益=边际成本

每个人的基本行为动机没有什么不同,都是追求效用最大化。人们行为的差异主要在于其净收益的差异,而这种差异来源于各人的价值观的不同。对于同一事件,不同的人对于效益和成本的主观评价是不同的。因此,需要分析人们的成本函数、收入函数与效益函数。

1.公司行为的成本函数

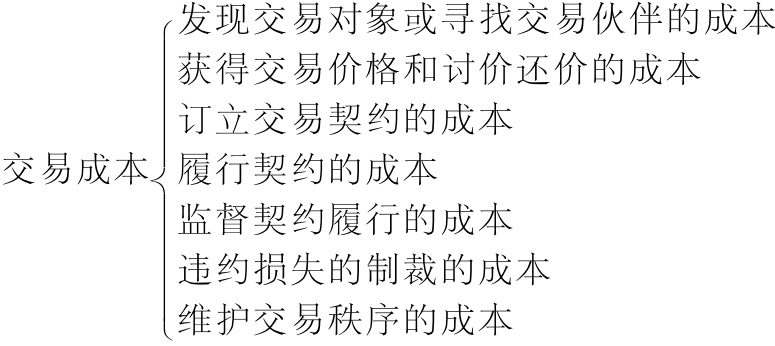

成本是为了获得收益而付出的代价,包括一切给他带来负效应的各种因素。它同时具有机会成本的特性。“经济人”具有随机应变、投机取利、用一切机会为自己谋取更多利益的倾向,因此除生产性支出外,还来自于别的“经济人”损人利己的经济行为。在市场交易中,就产生度量、界定和保证产权(即提供交易条件)的成本,包括:

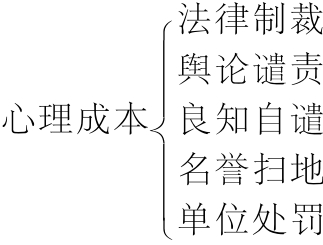

这些都表现为时间、脑力、体力的消耗,对实物形态的各种资源的消耗以及对货币财富的消耗。即:人力成本、物力成本、财力成本。公司做假还有一种心理成本:

这些因素引发的心理成本,因人而异。一般说来,意识形态好的人,往往是风险的厌恶者,其机会主义行为心理成本较高;反之,则心理成本较低。因此,采取机会主义,以谋私利,要冒种种风险:有的人面对相同的收益,会认为得不偿失,而放弃机会主义的行为;而有的人则会认为有利可图,采取机会主义行为。其结果受心理成本影响而表现为做假的大小程度不同:过失、严重过失、违纪、违法直至犯罪。俗称“饿死胆小的,撑死胆大的”,就是后者对心理成本的一种评价。虽然做假“不作白不作”,但最终还是“作了也白作”,还要付出更大的代价。公司行为的本函数可表示为

式中C(Cost)表示公司行为的总成本,BC(Business Cost)代表交易成本,包括消耗的人力成本r、物力成本w及财力成本c;而PC(Phychological Cost)代表心理成本,其数额由机会主义公司行为被查处的概率p、公司行为发生次数q及处罚程度d等因素所决定。意识形态的影响主要体现在心理成本上。

2.公司行为的收入函数

收入是能够给“经济人”带来正效用的一切因素。收入用于满足生理需要、安全需要、社交需要和自我成就需要等方面的开支,其构成因素有:

其可以表示为

式中R(Revenue)表示公司行为的总收入,S(Spiritual Revenue)代表精神因素收入,主要指各项精神奖励,而MR(Materrial Revenue)代表物质因素收入,具体表现为各种实物形态收入。

3.“成本—效益”计量模型

无论成本还是收入都将以效益得失的形式出现,因而都以个人保留价格形式加以计量。公司做假成因分析的主要方法,采用“成本—效益法”,能够比较清楚地说明做假发生的根源。所谓公司做假的利益驱动,就是按上述“成本—效益”计量出来的。“成本—效益”计量模型可表示如下:

式中E(Effect)表示公司行为的效益;P(Profit)表示公司行为的利润,由于P=R-C,因而公司行为的“成本—效益”计量模型可以表示如上(1—3)的关系式。

(三)问卷调查与统计分析

为了考察公司伦理道德规范实施影响的第一手资料,发现实施中存在问题,总结已有经验,为公司伦理道德规范完善提供理论支持,南开大学公司管理研究中心专题调研组从2005年6—10月开展了一次关于“公司伦理道德状况”的问卷调查,通过问卷调查与统计分析,得到大量有益启示。

本次调查从问卷设计、分发、回收到统计分析历时近半年,共收回问卷217份,经过分析,认定有效问卷216份。问卷在设计时,共列示18道题,每道题都有四个选项,对每题的四个备选答案只填首选,如果必要亦可多选。在统计时,对每题选答项进行加总,然后再按每题加总的绝对数计算所占比例,比例较大的反映大多数人对所提问题的看法。此次问卷的调查对象分为三类:大中型公司中高级职员、中介机构的专业人士(注册会计师与律师)、高等院校教授专家与研究生。调查区域涉及北京、上海、天津、武汉、合肥、石家庄、深圳、厦门等地。问卷中有个别问题是相同的,但三种调查对象的回答有的大致相同,有的大相径庭,显然这是因为各自的职业、角度、所处地位不同所致。相关分析详见本书第二章。

(四)案例研究法

为了使本书更贴近公司现实状况,作者收集前人相关的大量现实资料与案例,以便开展可资借鉴的案例分析。在系统的公司伦理道德与企业文化理论阐述的同时辅以正面案例佐证,有时解剖反面案例,以便公司伦理道德与企业文化理论教学密切联系社会实践,从而使本书更具可读性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。