(一)环境效益定义和范围

环境效益是指企业通过环境活动而产生的有形和无形的效益(Benefits)。广义的环境效益包括可通过货币价值测算的经济效果和通过环境负荷的降低而产生的物量效果。韩国的环境效益核算以可通过货币测算的效果为对象。

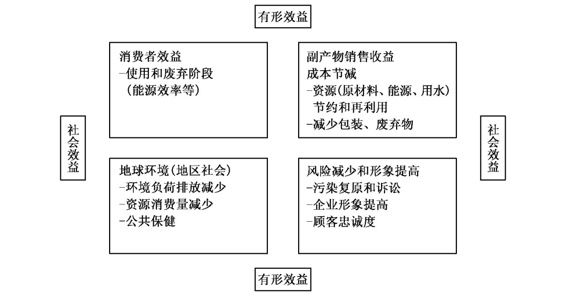

环境效益的范围按对象和测算可能性可分为四大类型(图8-2)。但是,为了与环境成本范围保持一致,韩国的环境会计所探讨的环境效益范围只限于由于企业环境活动而产生的企业内部的经济效果。也就是说,其所探讨的对象不涉及如同企业销售高效率产品时消费者将获得的效益、降低污染负荷量时产生的多种社会环境效益等问题。

资料来源:[韩]环境部,《2006年环境会计指南》,2006年,第176页。

图8-2 环境效益范围

另外,环境效益的测算,尽管最好是以企业整体或包含所有具有联系的企业作为计算对象单位,但是在引进初期,测算环境成本时最好以企业整体或包含所有具有联系的企业为单位,根据企业的现实状况,可考虑按工厂、事业场或工程为单位,以小规模范围开始,逐步扩大其范围的方案。

也就是说,环境效益的范围不一定要与一般会计范围一致。各企业根据其测算环境效益的目的和期待效果,选择适宜的范围和方法。但是,当公示环境效益时,为了使利益关系者能够适宜判断,需要把测算范围和测算方法等以注释事项给予标注。

(二)测算原则和计算标准

1.测算环境效益的基本原则

第一,费用效果原则。企业测算环境效益时,优先把握和测算重要的创出效益的贡献活动。这是基于重要性的原则,以认为创出效益金额达到一定规模的情况作为对象进行测算。即使有产生环境效益的活动,但是如果测算其效益所需的人力、物力资源较多,可以省略对其的计算。

第二,测算的容易性和合理性原则。如果因环境效益的测算不容易或环境效益产生具有不确定性而难以采用可适宜测算的合理且具有一致性的方法时,可等到国际上确立相应领域环境效益的计算方法后,再进行该领域环境效益的计算。至于必须要在“环境报告书”或“可持续报告书”上公示相关信息时,这类现阶段测算不可能的对象的环境效益可通过物量成果来补充。

2.环境效益的测算标准

环境效益的测算范围如上所述,以企业内部环境效益为对象。企业的内部效益对象如表8-5所示,可分为三类。

表8-5韩国环境效益测算对象及标准

分类

(企业内部效益)

测算对象

评价标准

重要性

容易性

合理性

直接效益

环境收益

出售副产物的实际收益

**

***

***

间接效益

节减成本

再利用副产物,改善工程,回收能源,再利用水,节减原副材料和包装材料等的节减成本

***

**

***

降低风险

提高形象

效果

防止环境事故,避免罚金和停业等降低风险效果,提高企业亲环境形象和顾客信赖度等无形效益

***

*

*

注:***高;**一般;*低。

资料来源:[韩]环境部,《2006年环境会计指南》,2006年,第178页。

第一,环境收益。环境收益指企业收集和处理制造活动过程中产生的副产物并出售给外部而产生的直接收入。大部分企业设置副产物出售账户,以直接收入来管理,所以测算容易。环境收益是出售产品以外的物质(包括设备)而形成的销售收入。需要注意的是,当把不用资产确定为废弃物并出售时才算作环境收益,如把热交换机作为废金属出售时纳入其中,而作为热交换机出售给其他企业时则不纳入其中。

第二,节减成本。节减成本指通过资源(原材料、用水、能源等)的再利用、资源化利用等活动可节减成本和改善环境成果的多种清洁生产活动中产生的经济效益。一般而言,回收制造工程中产生的废热、废气、废蒸汽等进而再利用,或适宜处理工程中使用的原材料或废水等,通过适宜的处理进而资源化利用,由此产生的效益即属于节减成本范畴。另外,通过清洁生产和工程效率的改善等形成的原副材料费和污染防止设施运营费的节减效果也属于节减成本范畴。

作为参考,随环境负荷和废弃物排放的降低而产生的节减成本之例,可举随受管制的环境负荷物质的排放量的减少而形成的法定费用的节减,随废弃物的减少而形成的废弃物处理费的节减,随废水再利用的废水处理费的节减等。此外,作为其他费用节俭之例,可举因环境经营效率化而形成的人工费和其他经费的节减,引进清洁设备时可利用适用于这一方面的低利率融资制度而减少应支付的利息等。

对于节减成本的情况而言,环境效益的基本计算方法是差额计量,可按下述公式计算:

节减成本 = 标准期间费用-该期间费用

有关节减成本的分事例主要对象及其计算方法如表8-6所示。

表8-6节俭成本事例类型和其计算方法

类型

测算标准

计算方法

原材料再利用

计算如果没有再利用处理活动所需的机会费用

原副材料购买费 + 废弃物处理费

(委托处理费、焚烧费、填埋费等)

能源、用水的

节约和再利用

计算通过能源和用水节约活动而节减的费用

能源节减量×企业标准单价

用水再利用量×用水单价

工程和产品

的改善活动

计算通过工程和产品的改善活动而伴生的资源节约和环境负荷减少而产生的费用节减额

原、副材料购入费 + 制造间接费 + 污染防止设施运营费(废弃物处理费)

资料来源:[韩]环境部,《2006年环境会计指南》,2006年,第180页。

第三,预防风险和提高形象。企业环境活动的最基本目标可以说是遵守法规和预防环境事故等的风险。这是因为通过遵守法定排放允许标准等法规,预防停业或致命的环境事故的活动,在管理企业风险方面非常重要,在现实中这种活动成为环境管理活动的基础。同时,企业对内外环境活动构筑企业的亲环境形象,创造诸如顾客信赖度、品牌价值等重要的无形资产。因此,风险预防和提高形象的效果可看做环境活动所具有的非常重要的环境效益领域。

但是,属于这一领域的大部分成果在产生可能性方面以及经济性测算可能性方面还没有确立系统的方法论,在计算过程中相当部分需要任意性假定,所以具有难以标准化的问题。因此,韩国政府就预防风险和提高形象领域的环境效益的测算方面,没有急于提出计算标准方案,而是提出充分考察发达国家企业在这方面进行的测算事例,要求企业在这一领域不断创新发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。