一、金融排斥的定义、成因和成本

“金融排斥”一词最早出现于1993年,当时仅指银行关闭分支机构使人们在物理上接近银行服务(Physical Access to Banking Services)受到限制;到1999年,它开始被广义使用。目前,国际上关于金融排斥已有不少官方或学术上的界定,其中欧盟委员会将它定义为:“金融排斥是指人们在从主流市场获取和(或)使用适合于其需求并使之能够在所属社会过上正常社会生活的金融服务和产品方面遭遇困难的过程。”[7]

理解金融排斥需要注意以下要点:首先,金融排斥以社会弱势群体为主要对象,构成社会排斥(Social Exclusion)的一部分或者说是社会排斥的一种表现形式。关于社会弱势群体的外延有不同说法,英国公平交易局将低收入者、失业者、长期患病者或残障人士、受教育程度低的人士、少数民族成员、老年人、年轻人等7类人视为“脆弱的消费者”(Vulnerable Consumers)。[8]其次,金融排斥是针对基本金融服务的获取和(或)使用而言的。某些金融服务于所有人的生存与发展必不可少,此为基本金融服务。无疑,并非所有金融服务都适合于社会弱势群体,但他们对基本金融服务的享用则应当有所保证。至于何为基本金融服务,可能需要结合国情来加以判断,通常关注较多的是储蓄、汇兑、保险和信贷。从目前国外治理金融排斥的实践看,重点一般是在银行交易账户的开立以及存款、取款、支付等基本银行服务上,因为这些是人们享用其他相关金融服务的起点和门坎。再次,金融排斥主要涉及人们从主流市场(正规金融部门)享用基本金融服务的问题。部分人口被迫转向寻求非正规金融服务,正是金融排斥的一个重要表象。最后,金融排斥存在程度上的差别。仅就基本银行服务的享用而言,有的人被称为the Unbanked,他们根本就没有银行账户;有的人则被称为theUnderbanked,他们虽有存款账户,但没有电子支付便利并且没有支付卡或支票簿,或者虽有这些便利但很少或完全不去使用。

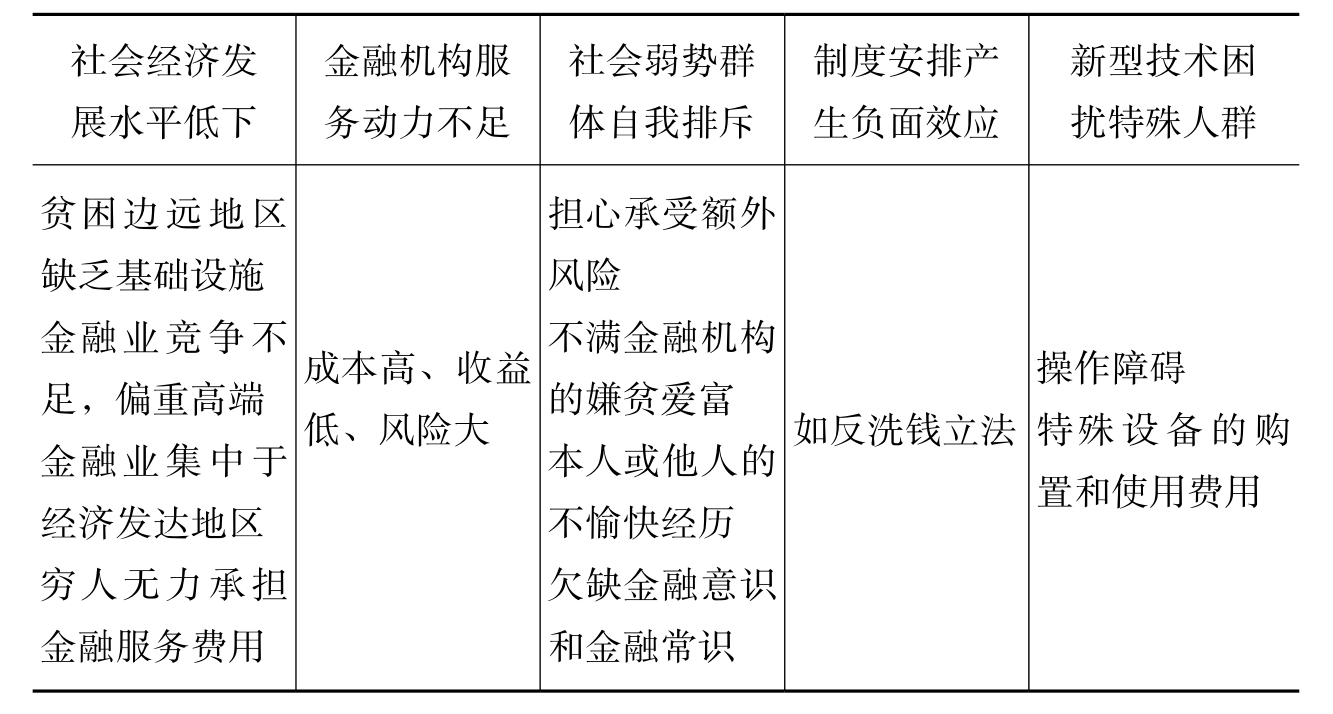

金融排斥的成因十分复杂,在不同的国家或地区,针对不同的人群和不同类型的金融服务也有差别。但笼统地讲,其主要和常见的原因涉及以下五个方面:

(1)社会经济发展水平低下。对于贫穷、落后的发展中国家,这是金融排斥的基本成因。在此类国家,贫困使众多城乡人口无力承担正常的金融服务费用,其发育不充分的金融业往往集中于经济相对发达的大中城市,金融机构之竞争也局限于争夺高端客户,非发达地区和低端客户则缺乏贴近其需求的金融服务供给。在某些极度贫困的边远地区,甚至不能保证金融网点赖以营运之电力和通信条件。

(2)金融机构缺乏服务动力。商业性金融机构的服务取向取决于对成本、收益、风险等因素的考虑。在竞争压力不大的情况下,如果单纯考虑成本和收益,它们一般不愿意在低收入地区设立或维持分支机构,也不乐意为低端客户服务。为此,许多金融机构漠视低端客户的服务需求,甚至针对低端客户人为设置享用障碍,如银行规定较高的开户起存金额、单笔交易金额和账户最低余额要求,对未能维持最低余额的账户予以强制关闭或收取额外费用,对使用频率低、交易量小的账户适用歧视性收费标准。而低收入人口的高风险特性,更是使金融机构在满足其信贷需求上持相对保守的态度。

(3)社会弱势群体自我排斥。金融意识和金融常识的欠缺,本人或他人遭金融机构拒绝的不愉快经历,对金融产品或服务不切合自身需求的不满,对额外风险的担忧,[9]都可能使社会弱势群体特别是低收入人群滋生或强化自我排斥心理,不与或少与金融机构打交道。

(4)制度安排形成负面效应。世界银行高级顾问Stijn Claessens认为,很多立法规定和监管措施都直接或间接妨碍了社会弱势群体对金融服务的广泛享用。[10]其中包括开户身份证明要求。为了反腐败、反洗钱和打击恐怖融资,各国大多要求银行严格审验开户申请人的身份证明。但过于苛刻的身份证明要求,如要求开户申请人提供税务登记号和由独立第三方出具的住所证明,实际上成为了低收入者特别是栖身于贫民窟者、移民等开立银行存款账户并以此为基础享用基本银行服务的拦路虎。

(5)新型技术困扰特殊人群。自动柜员机、移动电话银行、网络银行等新型服务技术和服务方式,虽然给绝大多数人带来便利,但无力购买相关终端设备的穷人,面临操作障碍的老年人、残疾人、文盲、少数民族成员,却难以领受其好处,只能通过实体分支机构(它们因为新技术的运用正在大幅度减少),以相对更高的成本、按传统方式去享用服务。

为明晰起见,我们将金融排斥的成因列入表1。

表1 金融排斥的成因

金融排斥不仅导致受排斥者的相应个别成本,更形成巨大的社会成本:

(1)受排斥者的正常生活遭遇多方面的不良影响。英国财政部曾列举缺乏银行账户的五大不利:①缺乏银行账户意味着从事汇款、支票兑现等金融交易需要付出更加昂贵的费用;②缺乏银行账户可能导致不能享用某些商品或服务,如签约使用移动电话,因为服务商往往要求采用定期借记银行账户的方式结清话费账单;③持有和贮藏现金缺乏安全保障,有更大的损失或被盗风险;④通过银行账户领取工资是大多数雇主对雇员的基本要求,没有银行账户可能对就业产生不良影响;⑤在享用某些金融服务方面,无信用历史可能与信用历史不良同样糟糕,因此无银行账户的状态本身可能加剧金融排斥。[11]

(2)受排斥者合理安排生计,预防各种居家风险,把握经济机会的能力受到削弱。穆罕默德·尤努斯博士在孟加拉国创办“穷人银行”的实践已生动表明:贫困者能获得或者不能获得必要的金融支持,其生存与发展状况有着截然不同的基本走势。

(3)金融排斥妨碍减贫进程,甚至加剧贫困、贫富分化和社会分裂,进而制约整体经济的发展与社会的进步。“金融之匮乏往往是导致持续性收入不均及增长放缓的关键因素。”[12]现代发展理论认为,发展只能建立在包容的基础之上,必须走包容性发展(Inclusive Development)的道路;金融没有包容性,经济没有包容性,社会没有包容性,就无法真正实现发展目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。