四、频道竞争格局

(一)全国电视收视市场的频道竞争格局

1.中央台竞争实力强劲,省级卫视蓄势待发

在本年鉴中,我们对全国电视收视市场的定义是所有能够覆盖全国的电视频道及其观众所组成的收视市场。2008年,能够覆盖全国的电视频道包括中央电视台15个频道、中国教育台2个频道以及省级卫视46个频道,共63个频道。与2007年相比,省级卫视中增加了兵团卫视和陕西农林卫视两个频道。

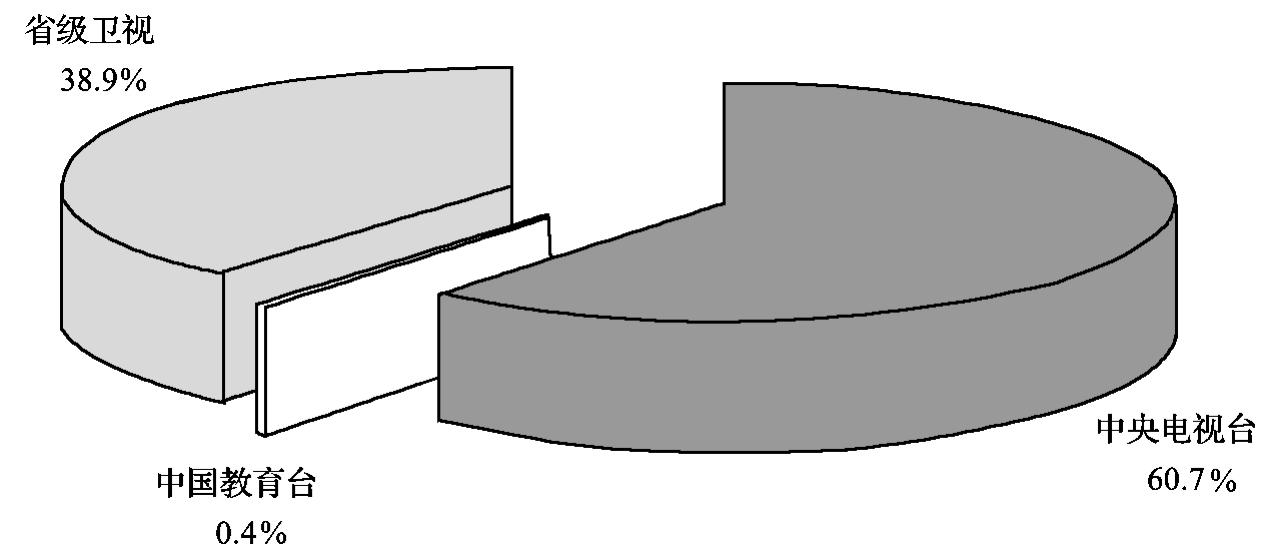

2008年,在全国154样本市县,中央电视台15个频道仍凭借着强劲的竞争实力稳居全国收视市场的第一位,共获得了60.7%的市场份额,较2007年的61.3%略有下滑,但从近几年的变化趋势来看,其在全国市场的收视霸主地位依然是难以撼动的。省级卫视在2008年共获得了38.9%的市场份额,较2007年又增长了0.8个百分点,虽然增长幅度难以与2007年相比,但其在奥运年以及重大事件频发等不利因素的影响下依然保持了增长的势头,也不失为其在2008年的重要收获。相对而言,中国教育台2个频道仅占据0.4%的市场份额,较2007年进一步萎缩。

图1.4.1 2008年全国电视收视市场上各类频道的市场份额

数据来源:CSM媒介研究

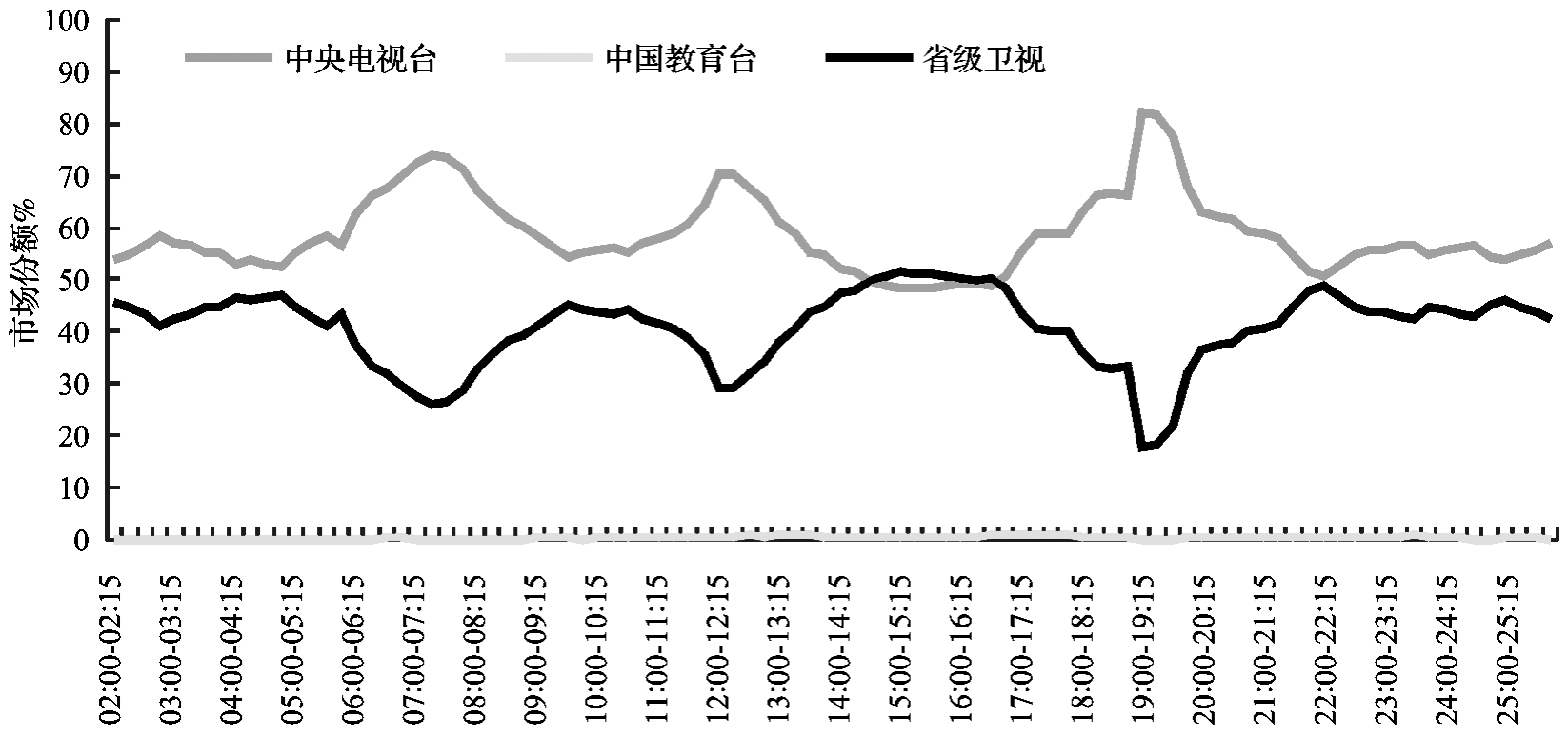

2.中央台在早、午、晚时段处于领先地位,省级卫视下午时段赶超中央台

从全天各时段频道竞争格局来看,中央电视台15个频道在绝大多数时段都处于领先地位,这种领先优势在早6∶00-9∶00时段、中午11∶30-13∶00时段以及晚18∶00-20∶45时段更为明显,市场份额均超过60%。省级卫视虽然在中央台竞争力较强的时段形成低谷,但在中央台实力相对薄弱的时段则开始寻求突破。2008年,省级卫视在14∶30-16∶30时段收视份额一举超越了中央台,获得了下午时段2个小时的突破。中国教育台频道在全天各时段所占份额均较小,在三类频道的竞争中明显处于弱势。

图1.4.2 2008年全国电视收视市场各类频道全天市场份额走势

数据来源:CSM媒介研究

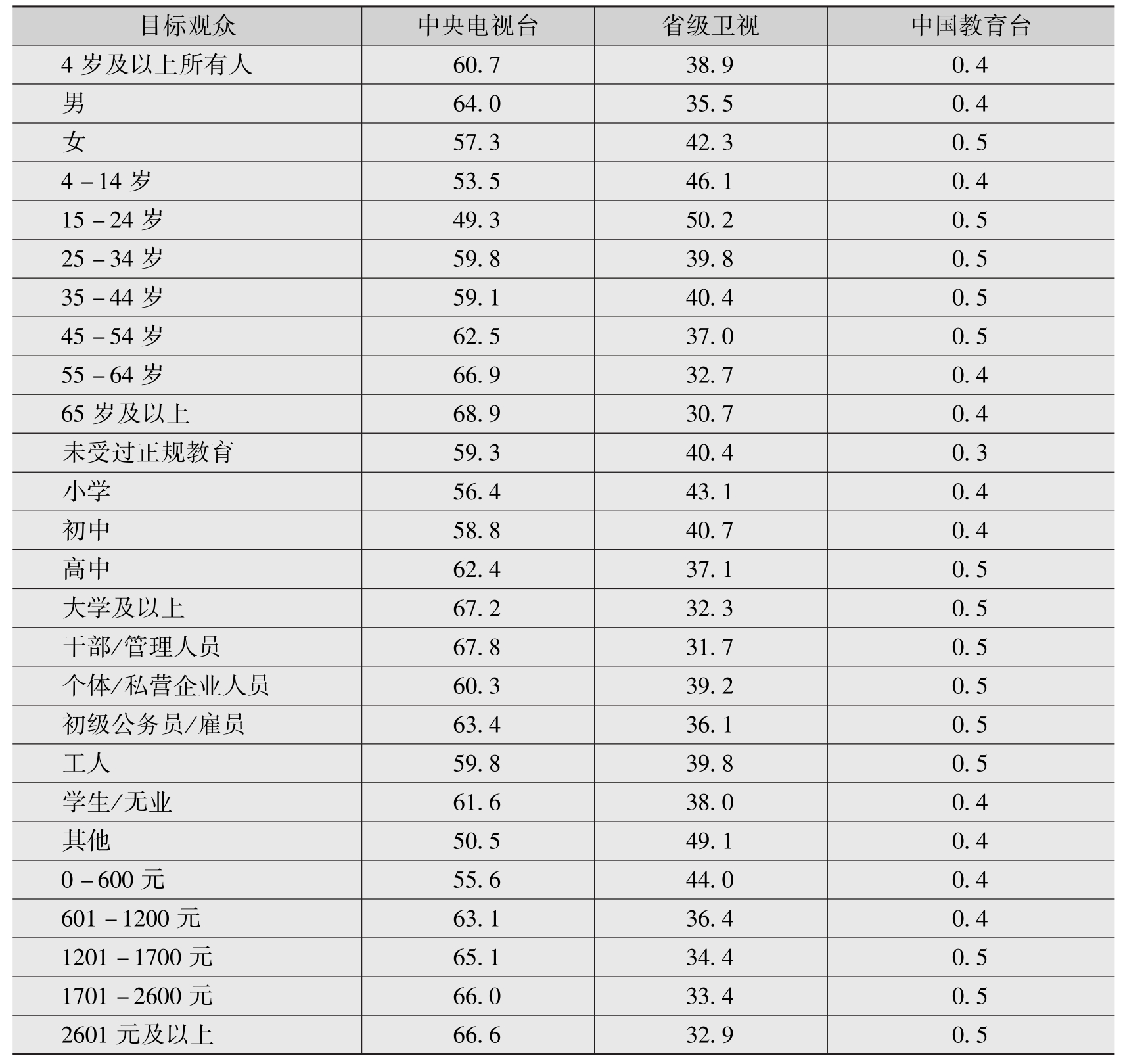

3.中央台继续吸引高端收视群体,省级卫视对年轻活力观众吸引力更强

基于不同的频道定位和多样化的观众收视需求,三类频道对细分目标观众所表现出的吸引力存在分化:中央台对男性、中老年、职业稳定以及中高收入的收视群体凝聚力更强;省级卫视则对那些年轻、职业灵活以及中低学历和收入的收视群体更具吸引力;中国教育台2个频道对中青年、中高学历及中高收入水平的收视群体吸引力更强。

表1.4.1 2008年各类频道在不同目标观众群体中的市场份额(%)

数据来源:CSM媒介研究

在以性别为细分标准的收视市场上,男性观众对中央台的收视份额高于所有观众的平均水平,而女性对省级卫视和中国教育台的收视份额则较平均水平有较大幅度提升。在以年龄为细分标准的收视市场上,中央台频道对45岁以上的中老年观众的吸引力较强,该类观众对中央台频道的收视份额远高于4岁及以上观众平均水平;25岁以下的年轻观众对省级卫视的收视份额较所有观众平均水平更高,中国教育台更吸引15-54岁的中青年收视群体。在以学历为细分标准的收视市场上,高中及以上的中高学历收视群体对中央台和中国教育台的收视份额明显高于所有观众,初中及以下学历的观众则对省级卫视的收视份额有所提升。在以职业为细分标准的收视市场上,干部/管理人员和初级公务员/雇员两类职业较为稳定的观众依然对中央台频道的收视份额更高,而职业相对自由的个体/私营企业观众对省级卫视则表现出更高的收视份额,除了学生/无业群体以外的各类观众对中国教育台的收视份额高于平均水平。在以收入为细分标准的收视市场上,个人月收入在600元以上的中高收入观众对中央台收视份额明显高于所有观众平均水平,而个人月收入为0-600元的低收入观众则对省级卫视的收视份额大幅提升,中国教育台对个人月收入1200元以上的观众也具有更强的吸引力。

4.中央台频道收视排行表现依然强势,山东卫视突围进入前15位

在2008年全国154样本市县上星频道市场份额排名中,中央电视台频道表现依然强势,在排名前十五位的频道中共占据了十个席位,其余五家为省级卫视,这种格局与2007年相同。中央电视台综合频道以16.8%的市场份额高居榜首,较2007年的市场份额略有提升;中央台八套和中央台三套仍分列第二、三位,但市场份额有不同程度的下滑;凭借对奥运会的转播优势,中央台五套超过中央台六套位居第四位。五家省级卫视中,湖南卫视以5.4%的市场份额排在第六位,安徽卫视则从第七位滑落至第十一位,市场份额为2.8%。除了继续保持在前十五位的江苏卫视和四川卫视以外,省级卫视中的山东卫视在2008年一举入围前十五位,竞争实力有所提升。

表1.4.2 2008年全国电视收视市场市场份额排名前十五位的频道

续表

数据来源:CSM媒介研究

(二)浙江省电视收视市场的频道竞争格局

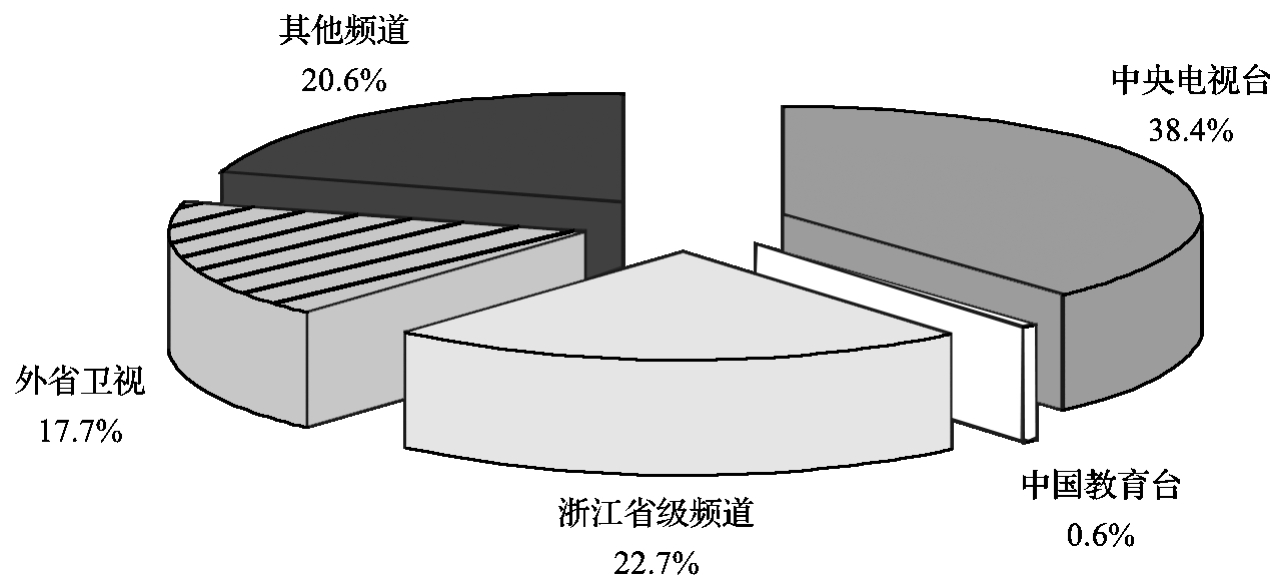

1.中央台占据三分之一以上市场份额,本省频道实力居中

2008年,在浙江电视收视市场,中央电视台15个频道是实力最为强劲的频道组合,所占市场份额为38.4%,超过整体市场份额总量的三分之一以上。浙江省级频道竞争力仅次于中央级频道,占据了22.7%的市场份额,其中浙江电视台教育科技频道和浙江卫视两个频道实力最强,共占超过10%的份额。外省卫视在浙江市场中共获取了17.7%的份额,而包括本省众多城市台在内的其他频道也占据了20.6%的份额。中国教育台在浙江市场获得的份额为0.6%,对整体市场影响不大。总的来看,浙江市场各类频道竞争力差距并不悬殊,除了中央台频道略为领先外,浙江本省频道和城市台频道的实力还有待进一步增强。

图1.4.3 2008年浙江省电视收视市场上各类频道的市场份额

数据来源:CSM媒介研究

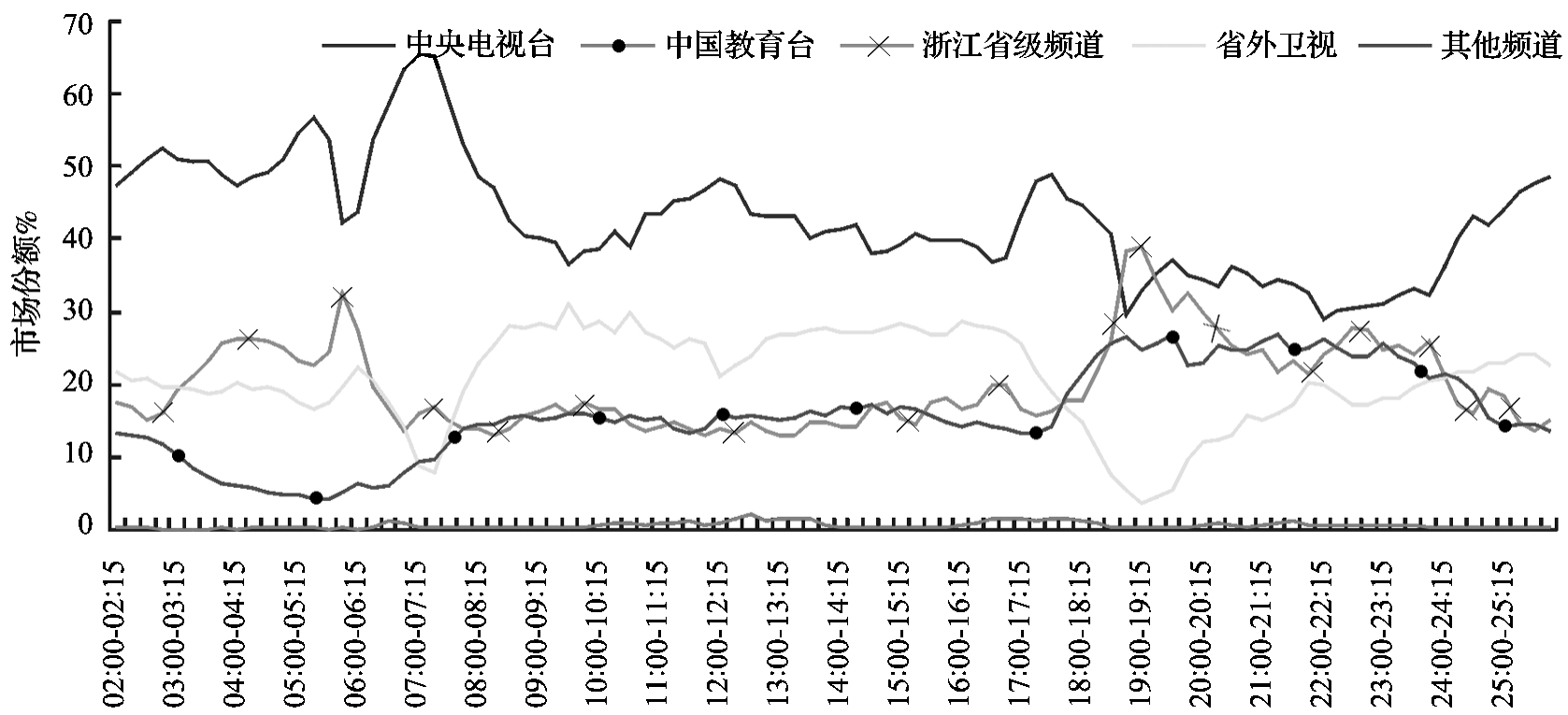

2.中央台日间时段竞争力强于晚间,浙江省级频道傍晚实力最强

在浙江市场各类频道全天不同时段的市场份额竞争中,中央电视台频道在绝大多数时段都保持了领先的优势,但其在日间尤其是晨间的竞争优势要优于晚间时段。浙江省级频道的优势时段集中在晨间以及傍晚至整个晚间时段,其中频道在傍晚18∶45-19∶30时段的竞争力超过了中央台频道,跃居至第一位。外省卫视在全天时段角逐中表现较好的是日间时段,但在傍晚时段形成低谷,包括城市台在内的其他频道在晚间时段的激烈竞争中也表现出一定的实力,与浙江省级频道各有所得。

图1.4.4 2008年浙江电视收视市场各类频道全天市场份额走势

数据来源:CSM媒介研究

3.中央台对男性及中老年观众吸引力更强,浙江省级频道更受中年及干部观众青睐

在以性别为细分标准的收视市场上,中央台在男性观众中的收视份额明显更高,浙江省级频道和外省卫视则在女性观众收视中取得突破。在以年龄为细分标准的收视市场上,中央台在4-14岁及55岁以上观众收视中取得领先地位,而浙江省级频道则在35-54岁观众中的收视份额更高,外省卫视在年轻观众中的收视份额高于所有观众平均水平,中国教育台在45-54岁的观众中更具影响力。在以学历为细分标准的收视市场上,高中及以上的中高学历收视群体对中央台的收视份额明显更高,小学学历的收视群体对浙江省级频道收视份额较高,对外省卫视收视份额较高的群体是初中学历观众,其他频道在低学历和中等学历观众中的影响力高于对所有观众的影响力。在以职业为细分标准的收视市场上,中央电视台在各职业类别中影响力差异不大,浙江省级频道在干部/管理人员中的收视占据明显优势,外省卫视则对工人及学生的收视影响力稍强。在以收入为细分标准的收视市场上,中央台对个人月收入601-1200元以及1700元以上的观众吸引力较强,浙江省级频道在低收入和高收入群体中均具有一定优势,外省卫视明显在低收入群体中的市场份额更高。

表1.4.3 2008年浙江市场各类频道在不同目标观众群体中的市场份额(%)

续表

数据来源:CSM媒介研究

4.中央台频道占据收视排行多数席位,浙江电视台教育科技频道实力不俗

2008年浙江市场单个频道竞争的前15位格局在一定程度上也是对该市场各类频道竞争力分化的一个反映。中央台频道占据9个席位,浙江省级频道占据4个席位,外省卫视中有湖南卫视和安徽一套2个频道入围。在中央台频道占据多数席位的情况下,浙江电视台教育科技频道与中央台八套一起成为该市场实力最为强劲的频道,各获得5.9%的市场份额。浙江本省频道中,浙江卫视、浙江电视台钱江都市频道和浙江电视台影视娱乐频道分别排名第四、十一和十三位。

表1.4.4 2008年浙江收视市场收视份额排名前十五位的频道

续表

数据来源:CSM媒介研究

(三)北京市电视收视市场的频道竞争格局

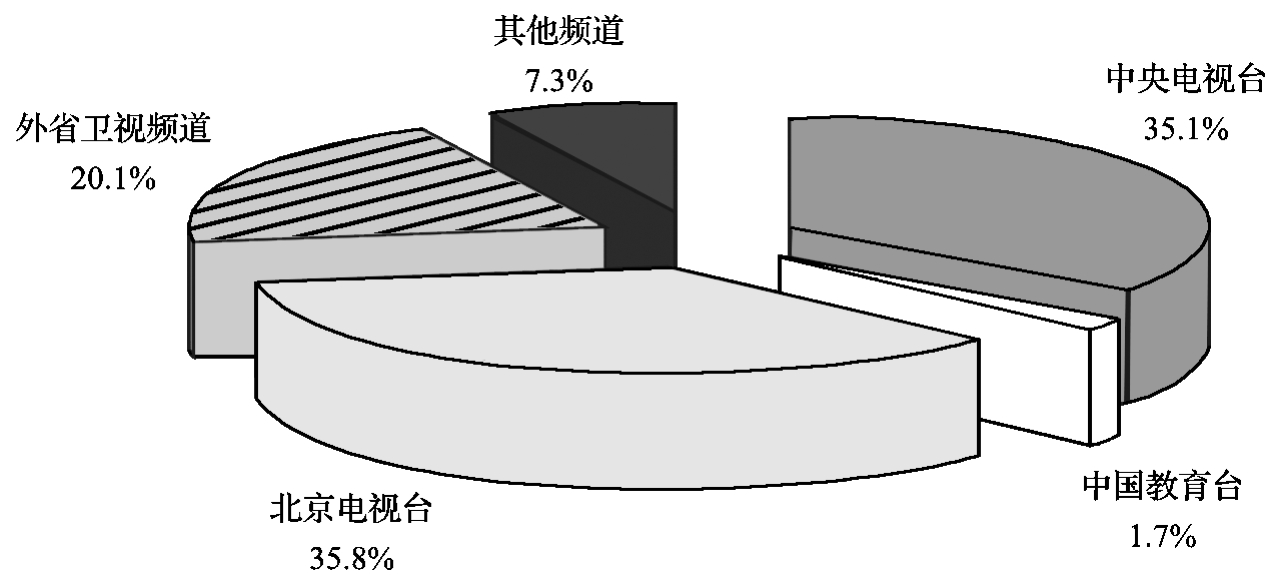

1.中央台和北京台领跑收视,外省卫视份额有所增长

与2007年北京台大幅度领先的格局有所不同,2008年,在北京收视市场上中央台和北京台频道基本打成平手,其中北京台频道份额略高,为35.8%,但较2007年40.3%的份额明显萎缩。中央台15个频道的市场份额为35.1%,较2007年的36.7%也有一定程度的下降。在北京市场收视份额获得明显提升的是外省卫视频道,2008年共获得了20.1%的市场份额,连续三年保持增长。由于有中国教育台三套覆盖,中国教育台频道在该市场所获得的份额达到1.7%。

图1.4.5 2008年北京电视收视市场上各类频道的市场份额

数据来源:CSM媒介研究

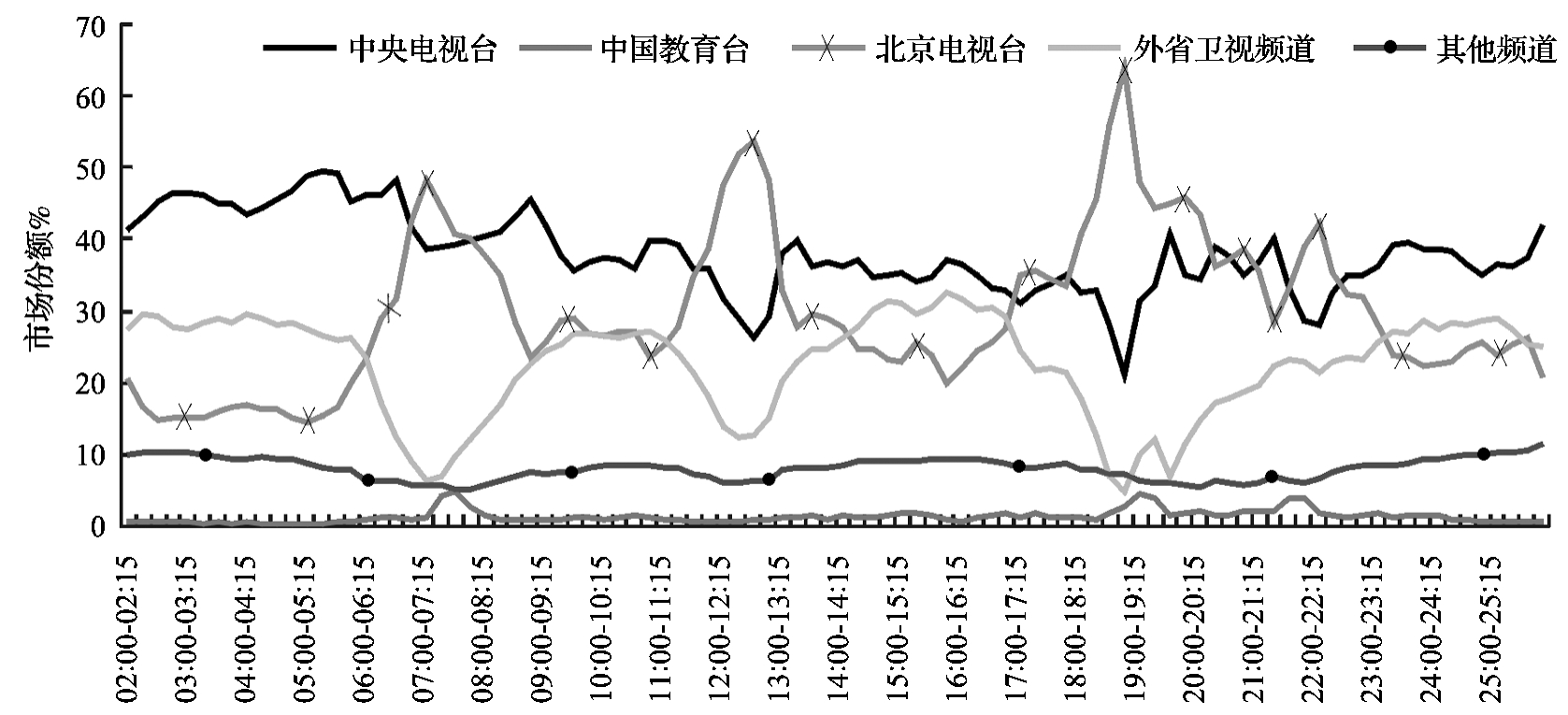

2.全天时段竞争激烈,北京台领跑早午晚三段收视

由于北京台与中央台的整体竞争力较为接近,因此全天不同时段的收视竞争中,两类频道之间的竞争也较为激烈。中央台在深夜至清晨和上下午时段市场份额较高,而北京台收视表现突出的时段则是早间6∶30-7∶30时段、午间11∶30-13∶00时段和晚间17∶00-22∶30三个大时段,外省卫视的竞争力与北京台形成明显的互为消长,因此在早、午、晚三个时段竞争力较为薄弱。与2007年相比较,由于奥运会这一重大体育赛事的发生,2008年北京台和中央台在全天不同时段力量对比有所变化。

图1.4.6 2008年北京电视收视市场各类频道全天市场份额走势

数据来源:CSM媒介研究

3.中央台继续吸引高端群体收视,北京台对中年女性群体吸引力更强

北京台与中央台之间的收视竞争,在不同的细分收视市场上也呈现此消彼长的态势。在以性别为细分标准的收视市场上,男性观众对中央台的收视份额超过了北京台,而女性观众则对北京台更加青睐,其对外省卫视的收视份额也较男性更高。在以年龄为细分标准的收视市场上,中央台对55岁以上的中老年观众吸引力最强,其中65岁以上的高龄观众对中央台的收视份额高达42%;北京台频道则对45岁以上观众保持了较强的吸引力,该类观众对频道的收视份额远高于4岁以上观众平均水平;省外卫视对年轻观众的吸引力明显更强,24岁以下观众对该类频道的收视份额超过26%,远高于4岁以上所有观众的平均水平。在以学历为细分标准的收视市场上,中央电视台对大学以上高学历观众吸引力更强;北京台更吸引低学历和中等学历观众收视,未受过正规教育及初中学历的观众对北京台的收视份额更高;外省卫视更吸引的群体依然是小学及高中学历的观众。在以职业为细分标准的收视市场上,中央台对干部/管理人员的吸引力更强,北京台则对学生/无业观众更具吸引力,外省卫视对个体/私营企业人员、初级公务员/雇员和工人观众有较强吸引力。在以收入为细分标准的收视市场上,中央台对个人月收入达到1700元以上的高收入群体更具号召力;北京台对个人月收入在601-1700元范围内的中等收入群体吸引力较强;外省卫视频道对于低收入收视群体凝聚力较强,个人月收入在0-600元之间的观众对其收视份额达到24.3%。中国教育台频道相对而言更吸引女性、15-34岁、大学以上学历、初级公务员/雇员、工人和中等及低收入水平的收视群体。

表1.4.5 2008年北京各类频道在不同目标观众群体中的市场份额(%)

数据来源:CSM媒介研究

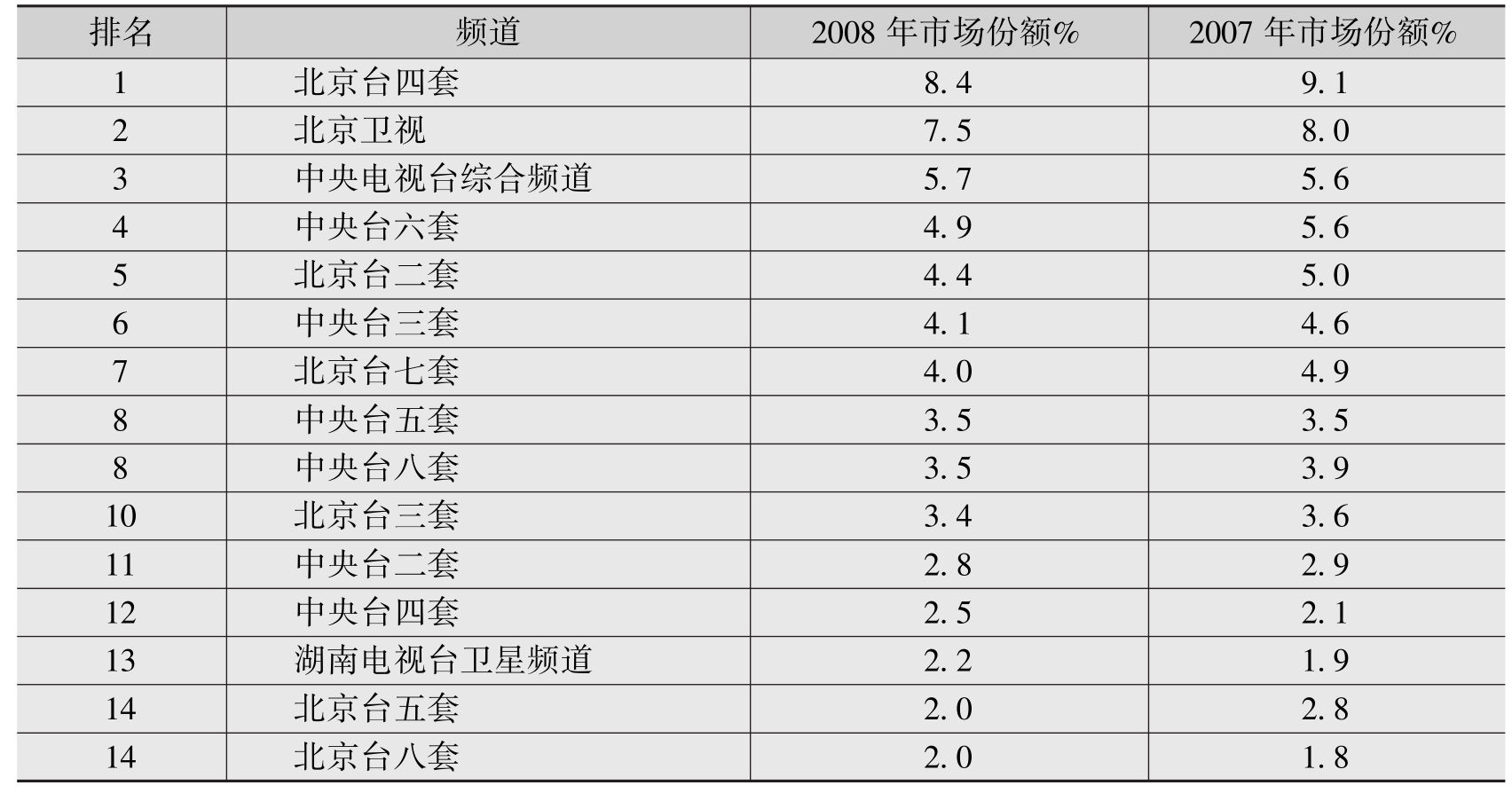

4.中央台与北京台在收视排行中各占七个席位,外省卫视中湖南卫视唯一入榜

2008年北京市场收视份额排名前十五位的频道中,中央台与北京台频道各占七个,在数量上暂时平手,外省卫视中仅有湖南卫视一家频道入围,以2.2%的市场份额排名第十三位。从单个频道的竞争力来看,以影视剧为主打的北京台四套以8.4%的份额依然排名首位,较排名第二位的北京卫视领先了近1个百分点。中央电视台综合频道仍然保持在市场份额排名的第三位,5.7%的份额较2007年略有增长。中央台六套和三套也是中央台频道中较受北京观众喜爱的频道,北京台的体育频道北京六套并未借助奥运获得竞争力提升,相反由2007年的第十五位滑落至第十六位,中央台五套则借奥运将排名由第十位提升至第八位。

表1.4.6 2008年北京市场收视份额排名前十五位的频道

数据来源:CSM媒介研究

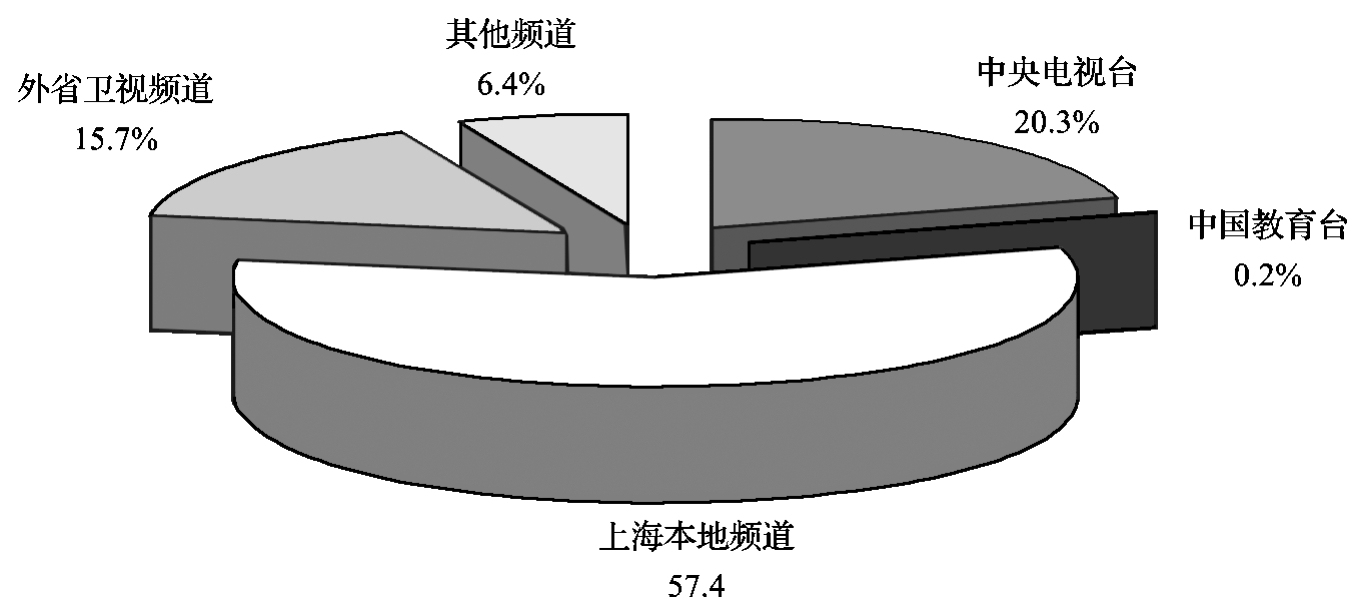

(三)上海市电视收视市场的频道竞争格局

1.上海本地频道仍然占据半壁江山,中央台份额略有提升

与2007年相比,2008年上海电视收视市场的竞争格局在基本稳定的情况下略有变化。中央台频道和外省卫视频道的市场份额略有增长,上海本地频道的市场份额则略有减少,中国教育台频道在上海市场的份额仅为0.2%。具体来看,中央电视台的市场份额由2007年的18.5%增至20.3%,外省卫视的市场份额则从2007年的13.5%增至15.7%,上海本地频道的市场份额减少了1.6个百分点,竞争力略有滑落。两个主打频道中,上海电视台新闻综合频道竞争力进一步提升,而上海电视台电视剧频道的市场份额则大幅滑落。

图1.4.7 2008年上海电视收视市场上各类频道的市场份额

数据来源:CSM媒介研究

2.上海市级频道领跑全天收视,中央台和外省卫视在清晨略有突破

上海市级频道在上海市场的领先地位,在全天不同时段的收视竞争中更加显而易见。除了清晨4∶30-6∶00时段以外,上海市级频道以绝对的优势领跑全天收视。早间7∶00左右第一个收视高峰的市场份额已经突破63.1%,而在晚间19∶00左右第二个收视高峰的市场份额已经达到86%,垄断优势明显。由于上海本地频道的强势,中央电视台和外省卫视仅在清晨4∶30-6∶00时段略有突破,市场份额超过了上海本地频道,而在上海本地频道收视开始增长后又急遽滑落。在全天其他时段两类频道的收视也没有明显的亮点,但中央台频道在多数时段的市场份额较外省卫视仍略领先。

图1.4.8 2008年上海电视收视市场各类频道全天市场份额走势

数据来源:CSM媒介研究

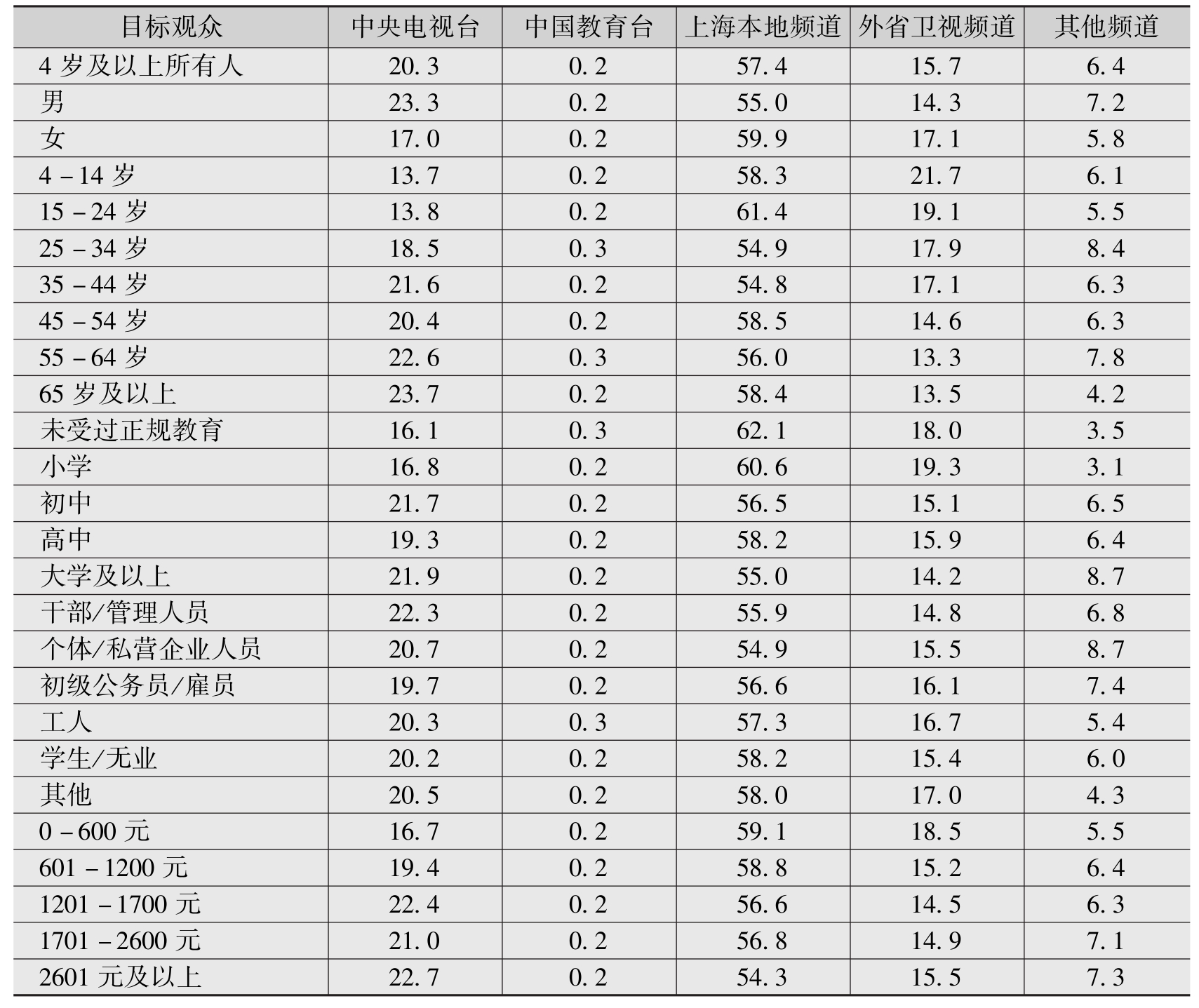

3.上海市级频道在细分市场上依然领先,中央台对高端群体仍较具吸引力

上海市级频道的领先优势依然体现在不同细分收视群体的收视中,在所有细分群体中的市场份额均超过50%,中央台和外省卫视则在个别收视群体中份额有所提升,在一定程度上反映出在细分收视市场上频道影响力的变化。

在以性别为细分标准的收视市场上,中央台更吸引男性观众的收视,男性观众对中央台的收视份额超过所有观众平均水平3个百分点;上海本地频道和外省卫视则对女性观众更具吸引力。在以年龄为细分标准的收视市场上,中央台对35岁以上尤其是55岁以上的观众吸引力更强;上海市级频道则对25岁以下、45-54岁及65岁以上观众的吸引力较强,在吸引的观众的年龄层上较为丰富;外省卫视频道对44岁以下观众的吸引力明显更高,该类观众对频道的收视份额在17%以上。在以学历为细分标准的收视市场上,中央电视台对初中和大学及以上学历观众吸引力更强;上海市级频道则更吸引中低学历观众收视,小学以下学历的观众对上海台的收视份额超过60%;外省卫视明显更吸引中低学历观众,其中小学学历观众对其收视份额达到19.3%,较平均水平高出3.6个百分点。在以职业为细分标准的收视市场上,中央台对干部/管理人员的吸引力明显超过平均水平,上海市级频道对学生/无业人员和其他观众吸引力较强,外省卫视对初级公务员/雇员和工人观众有较强吸引力。在以收入为细分标准的收视市场上,中央台对中等及高收入水平的群体号召力更强,上海市级频道对个人月收入1200元以下的观众吸引力较强,外省卫视在个人月收入0-600元的观众中收视份额更高。中国教育台频道对25-34岁、55-64岁、未受过正规教育及职业类别为工人的观众吸引力更强。

表1.4.7 2008年上海各类频道在不同目标观众群体中的市场份额(%)

数据来源:CSM媒介研究

4.上海本地频道竞争力普遍较强,中央台六套入围前十

2008年上海市场收视份额排名前十五位的频道中,上海本地频道占据了十个席位,较2007年减少一个,中央台依然有四个频道入围,外省卫视中仅有湖南卫视入围。总的来看,上海本地频道在单枪匹马的竞争中可谓实力强劲,上海电视台新闻综合频道的份额进一步提升,以11.8%的份额高居榜首,上海电视台电视剧频道的市场份额则有所萎缩,但仍排在榜单的第二位。中央台频道中表现最好的仍然是中央台六套,以2.9%的份额排名第九位。中央电视台综合频道、中央台四套和五套分别排名第十一、十二和十四位,其中奥运频道中央台五套替代了2007年的中央台八套入围前十五位。外省卫视中,湖南卫视重新入围,以2.5%的市场份额排名第十三位。

表1.4.8 2008年上海市场收视份额排名前十五位的频道

数据来源:CSM媒介研究

(四)广州市电视收视市场的频道竞争格局

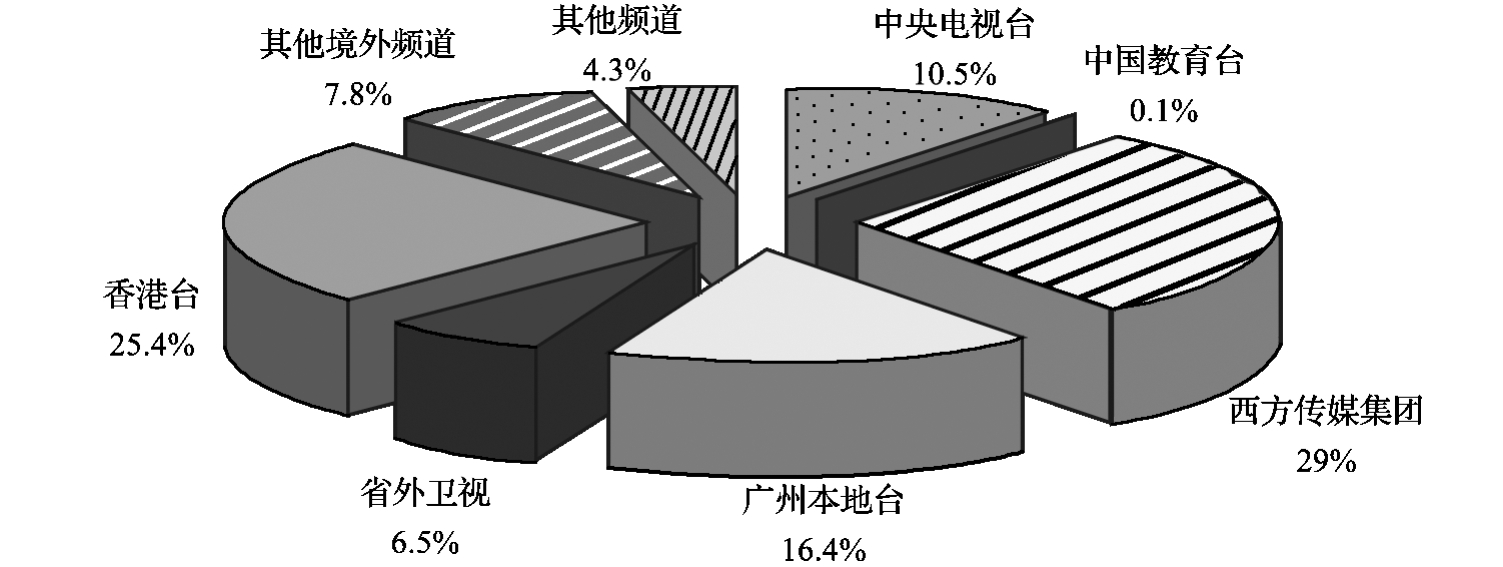

1.南方传媒集团依然保持领先地位,中央台份额获得提升

2008年,在广州电视收视市场上,南方传媒集团依然保持着领先的优势,以29%的市场份额排名首位,但较2007年30.8%的市场份额略有下降。广州本地台的市场份额也略有萎缩,由2007年的17.5%滑落至16.4%。香港台和其他境外频道的市场份额较2007年略有增长,但增幅较小,不影响整体市场的竞争格局。中央台在广州市场2008年的收视竞争中有所斩获,10.5%的市场份额较上年增加了1.3个百分点。外省卫视的市场份额保持不变,依然为6.5%。

图1.4.9 2008年广州电视收视市场上各类频道的市场份额

数据来源:CSM媒介研究

2.南方传媒集团在多数时段保持领先优势,香港台在晨间及晚间时段有所突破

在市场整体竞争中保持领先的南方传媒集团,依然在全天多个时段获得了较高的市场份额。而能与其在一定程度上相抗衡的频道主要是香港台和广州本地台,中央台未能在某些时段获得较大的突破。具体来看,香港台在早间5∶00-6∶30时段的市场份额最高,领先于其他各类频道而居于首位,在晚间20∶00-23∶00时段,香港台也以明显的优势领跑收视。广州台收视份额领先的时段是早间6∶30-7∶30时段及傍晚18∶00-20∶00时段,但其在晚间18∶00-20∶00时段的领先是与南方传媒集团同步的,二者竞争力不相上下。

图1.4.10 2008年广州电视收视市场各类频道全天市场份额走势

数据来源:CSM媒介研究

3.细分市场受众竞争更为激烈,不同频道吸引不同收视群体

在广州这样频道竞争复杂的收视市场中,不同频道组由于定位的差异及受众需求的多样化,在细分目标观众收视市场上的实力变化也更为丰富,地域特色非常明显。

在以性别为细分标准的收视市场上,南方传媒集团对男性和女性观众的吸引力不相上下,中央台仍然对男性保持了较强的吸引力,广州本地台和香港台都更受女性观众的青睐,省外卫视和其他境外频道均在女性观众中市场份额更高。在以年龄为细分标准的收视市场上,中央台对45岁以上的中老年观众吸引力更强,该类观众对中央台的收视份额远高于所有观众平均水平;南方传媒集团则对24岁以下和65岁以上的收视群体较具影响力,在年龄层上存在分化;广州本地台更吸引的是55-64岁的观众,省外卫视在4-14岁观众中影响力更强,香港台更吸引的是15-34岁的青年观众,其他境外频道对15-24岁观众凝聚力更强。在以学历为细分标准的收视市场上,中央电视台明显更受大学及以上高学历观众的喜爱,南方传媒集团、广州本地台和省外卫视则对低学历观众更具吸引力,香港台更吸引的是高中以上学历的收视群体,其他境外频道也对初中以上学历的观众更具吸引力。在以职业为细分标准的收视市场上,中央台对干部/管理人员和初级公务员/雇员最具吸引力,南方传媒集团对工人和学生/无业观众影响力更强,广州本地台较受工人青睐,省外卫视对干部/管理人员具有较强吸引力,香港台更吸引的是个体/私营企业人员和初级公务员/雇员,其他境外频道更受干部/管理人员和个体/私营企业人员的青睐。在以收入为细分标准的收视市场上,中央台仍然在高收入群体中影响力更强,南方传媒集团和省外卫视在低收入群体中份额更高,广州本地台较受中等收入水平观众的喜爱,香港台在各类收入水平观众中市场份额差异不大,其他境外频道在低收入和高收入观众中同时具有较强影响力。

表1.4.9 2008年广州各类频道在不同目标观众群体中的市场份额(%)

数据来源:CSM媒介研究

4.收视排行本地及境外频道表现较好,中央台仅有2个频道入围

2008年,在广州电视收视市场,市场份额排名前十五位的频道多数被具有地缘和文化优势的香港台及本地频道所占据,其中市网翡翠台以11.4%的份额高居首位,较2007年的10.5%有所增长。此外,省网翡翠台、市网本港台和省网本港台也以不错的成绩入围前十五位。广州台市场份额较上年略有下降,仍排在第二位,但与第三位的省网翡翠台差距缩小。广东电视台珠江频道和南方电视台影视频道均入围前五位,但份额较上年也有所下降。中央台频道中,中央电视台综合频道和中央台五套两个频道入围,分别以2.3%和2.0%的市场份额排名第十一和十三位。

表1.4.10 2008年广州市场收视份额排名前十五位的频道

数据来源:CSM媒介研究

综上所述,2008年全国收视市场中,中央台15个频道依然保持着收视霸主地位,以60.7%的市场份额领先于其他频道,但这一份额较2007年有所萎缩。在全天收视竞争中,中央台继续强化了在早、午、晚时段的领先优势,但在下午时段被省级卫视所赶超。对高端收视群体的吸引仍然是中央台在全国市场乃至地方市场的一大优势。在重点省、市收视市场上,中央台在与当地频道的竞争中有得有失,在全天时段收视竞争中也常被本土频道所超越,这正是多级媒介市场不断分化的必然结果。在浙江市场,中央台保持了在整体市场竞争中的优势地位,在全天时段及细分收视中的优势也较为明显;在北京、上海和广州三城市收视市场,央视的整体竞争实力逊于本土频道,但在高端收视群体仍拥有很强的影响力,中央台五套也在奥运年凭借对奥运赛事的转播优势在个别市场获得了收视增长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。