第四节 金融服务的差异与收入分配

一、不完善的金融市场对居民收入差距的影响

我国还是发展中国家,市场机制还没有完全建立起来,市场经济在很多方面都是不完善的。不完全的市场经济中的资本市场往往也是不完善的。有不少学者认为,不完善的金融市场容易恶化收入分配差距。比如,Galor和Zeria(1993)[31]认为在金融市场不完善的情况下,最初的财富差距无论在短期还是长期都将影响人力资本投资,从而扩大收入分配差距;Benabou(1996[32]、2000[33])认为收入低的人在不完善的金融市场中获得的贷款机会少于收入高的人,使人力资本之类的投资回报率较高的投资项目减少,容易扩大收入分配差距,而且不完全的信贷和保险市场的一些再分配政策能提高事前福利,降低再分配会转化为更为持久的收入分配差距;贾德奎、施红俊(2003)[34]认为若低收入者能通过完善的信贷市场进行超前消费、高收入者能利用丰富的金融工具进行投资,经济将更迅速增长并缓和收入分配差距;姚耀军(2005)[35]对金融发展与城乡收入分配差距之间进行实证研究后认为,从解决金融发展非均衡问题着手缩小城乡收入分配差距是有意义的;吴向鹏(2005)[36]认为发展中国家资本市场的不完善使得家庭的开支受信贷约束,信贷市场的建设对于通过提高低收入者受教育的可能性以缩小收入分配差距的策略来说至关重要;温涛、冉光和和熊德平(2005)[37]认为,改进现行中国金融的结构和功能、优化农村金融制度安排、健全农村金融组织体系有利于缩小城乡收入分配差距;谢勇(2006)[38]认为在金融市场不完善、人力资本收益较高的前提下,父辈的收入分配差距易导致子辈间的人力资本差距,从而易导致子辈间的收入分配差距,使收入分配差距在代际间长期化。相比之下,发展中国家的资本市场更不完善,所以发展中国家的收入分配差距比发达国家受不完善的资本市场的影响程度更深;张若雪和张涛(2008)[39]认为不完善的资本市场使得初始的财富分配制度能在很大程度上决定人们所从事的职业,并决定其储蓄行为,从而影响了以后的收入,因而一次性的初始财富分配制度具有长期的效果——在经济运行的初始状态,若低收入者很多,经济就会收敛于高失业、低工资、高收入分配差距,而若低收入者很少,经济就会迅速发展并收敛于高工资、低失业、低收入分配差距。

二、城乡金融资源不均衡

正是由于金融市场的不完善,再加上我国的金融发展带有城市倾向,金融服务在全国城乡、地区、行业之间的服务内容和质量就存在着巨大差异,城乡之间的金融资源配置非常不均衡,有的乡村和偏远地区所能享受到的金融服务甚至落后于发达城市二十年。

在我国现行的金融体制下,农村相比城市,利用金融中介的成本更高,低收入农村居民因无法支付成本而难已得到金融支持。另外,随着城乡居民收入水平的提高,剩余收入可以转化为存款、债券、股票等金融资产,而由于城乡金融资源配置不合理,转化资产的便利条件差异很大,导致金融资产的差距拉大。事实上,金融服务业越发达的地区,经济也越发达,因为完善的金融服务体系,可以有效地配置闲置资金,激发经济体的活力,金融资源对于经济增长有着显著的杠杆效应,而由于金融资源的城乡失衡,“马太效应”进一步扩大了城乡居民收入差距。具体来说,主要有以下几个方面:

首先,农村金融机构单一,现存的主要是农村信用合作社、邮政储蓄和倾向于农村的政策性银行:农业发展银行。

其次,不仅农村地区金融机构少,而且城市的各大金融机构为农村提供的金融服务也非常匮乏,信贷准入门槛高,贫困落后的农村普遍难以达到现行的信用评级标准要求,致使农村居民难以获得贷款。

再次,由于缺少多层次的金融服务体系,农村金融发展远远落后于城市。而相比之下,城市拥有广阔的金融市场,包括银行、债券、股票、期货、产权交易等各类多层次的金融服务体系,为城市发展的投融资提供了有利条件。

第四,先进、成本低廉的金融服务未能在乡村及偏远地区普及。在大城市所普及的自动存取款机在乡村中就很难见到,在发达地区所广泛使用的网上银行在偏远地区尤其是偏远地区的农村的使用也很少。

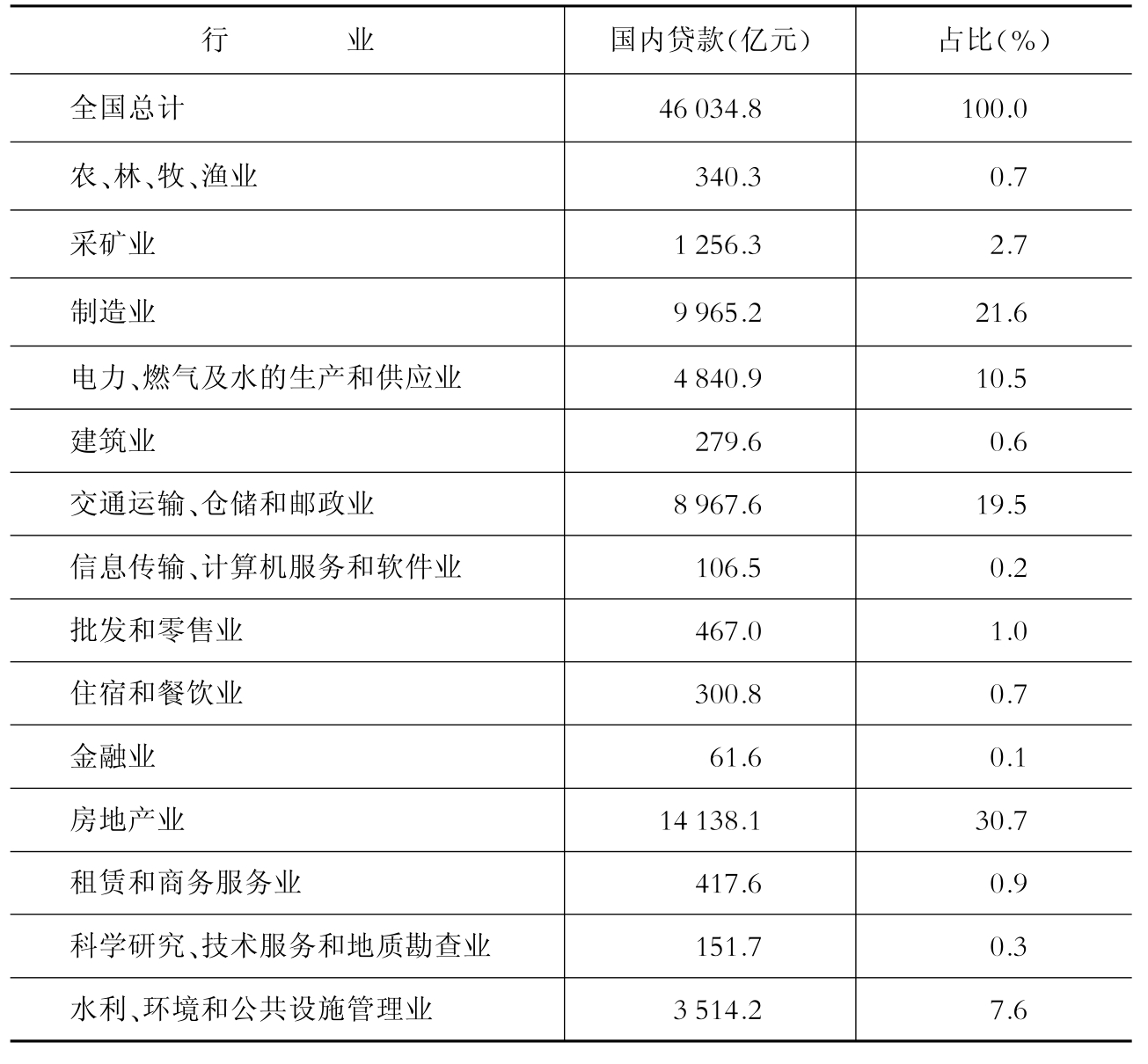

三、固定资产投资国内贷款的行业差异

我国的经济在很大程度上靠投资拉动,而固定资产投资在各个行业能获得的国内贷款差异较大,比如农、林、牧、渔业仅能获得占全国0.7%的固定资产投资国内贷款,而房地产业却可以获得高达30.7%占比的固定资产投资国内贷款。另外,制造业和交通运输、仓储和邮政业所获得的固定资产投资国内贷款占比也较高,超过半数的行业所获得的固定资产投资国内贷款占比低于1%。详细情况如表3-10所示。

表3-10 2011年我国固定资产投资(不含农户)各行业的国内贷款及占比比较

(续表)

注:“占比”为某行业固定资产投资(不含农户)各行业的国内贷款额或各地区的保险保费收入额以全国总计。

数据来源:固定资产投资(不含农户)各行业的国内贷款数据来自《中国统计年鉴(2012)》。

固定资产投资国内贷款所存在的巨大的行业差异与我国金融体系不够完善,大部分资金利用效率不够高有很大关系。农、林、牧、渔业的劳动者中普通农民居多,而面向个体农户的金融机构较少,愿意提供小额贷款服务的更少,这种现象也发生在其他以中小企业居多的行业之中。金融服务倾向于国企以及存在垄断的行业,而这些原本就不是亟须资金的企业资金投入的边际产出低,有部分资金并未进入实体经济,而是被用来以更高的利息贷款给更需要资金的企业,同时衍生出了影子银行等急需严控和解决的问题。

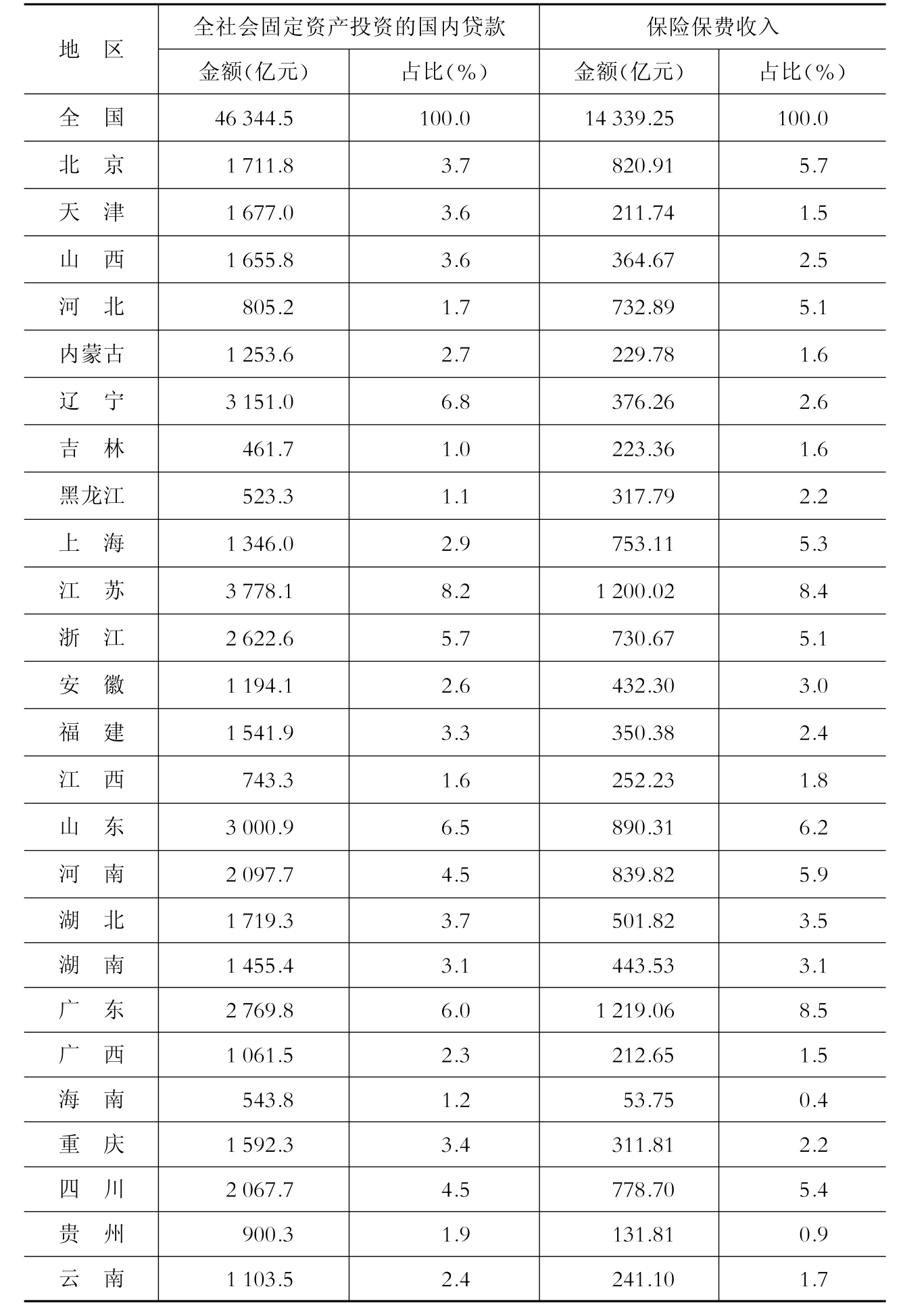

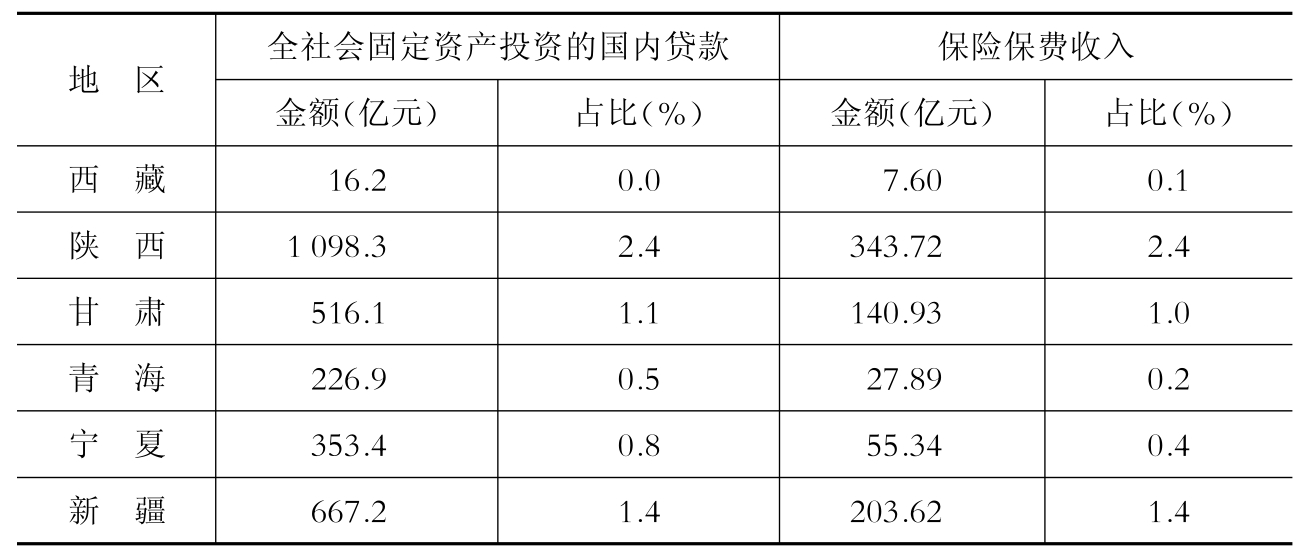

四、金融体系服务的地区差异

我国的金融服务除了存在较大的城乡、行业差异外,在各地区之间也存在着很大差异。比如,全社会固定资产投资的国内贷款占全国的比例中,沿海的发达地区所占的比重就比较高,而偏远的欠发达地区则占比较低;保险保费收入的占比情况也与全社会固定资产投资的国内贷款的占比情况相似。各地区的全社会固定资产投资的国内贷款及保险保费收入的具体金额及占比如表3-11所示。

表3-11 2011年我国各地区全社会固定资产投资的国内贷款及保险保费收入

(续表)

注:“占比”为地区全社会固定资产投资的国内贷款额或各地区的保险保费收入额除以全国的全社会固定资产投资的国内贷款额或全国的保险保费收入额。

数据来源:全社会固定资产投资的国内贷款及保险保费收入数据均来自《中国统计年鉴(2012)》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。