二、养老保险的改革

在人口老龄化压力不断加重的情况下,法国政府在1991年的白皮书发布之后,政府进行了一系列养老保险制度方面的改革。

(一)第一层次的改革

1993年,法国政府开始对第一层次的养老保险制度进行改革。其目标是缩减养老金的支付额。1993年的改革建立了一个“老年互助基金”。

1995年10月,法国政府致力于将适用于公共和半公共部门的雇员的基本养老保险制度和一般基本养老保险制度进行统一。

2003年初,法国政府再次进行改革,称为“菲永计划”,改革目标仍然是希望将特别制度与一般制度结合起来。采取的措施仍然和1995年一样,将在退休后能以最高利率领取福利的缴费时间从37.5年调整到40年,只不过实现时间推迟到2008年。

(二)第二层次的改革

20世纪90年代,政府修改了针对私营部门雇员的强制性补充养老保险制度,增加缴费额以及降低领取的保险金。这种改变实际上是调低了替代率,它在5年之内降低了管理者20%的权益,非管理者17.5%的权益。

2003年3月,法国政府建议建立一个针对店主和实业家的强制性补充养老保险制度。

(三)第三层次的改革

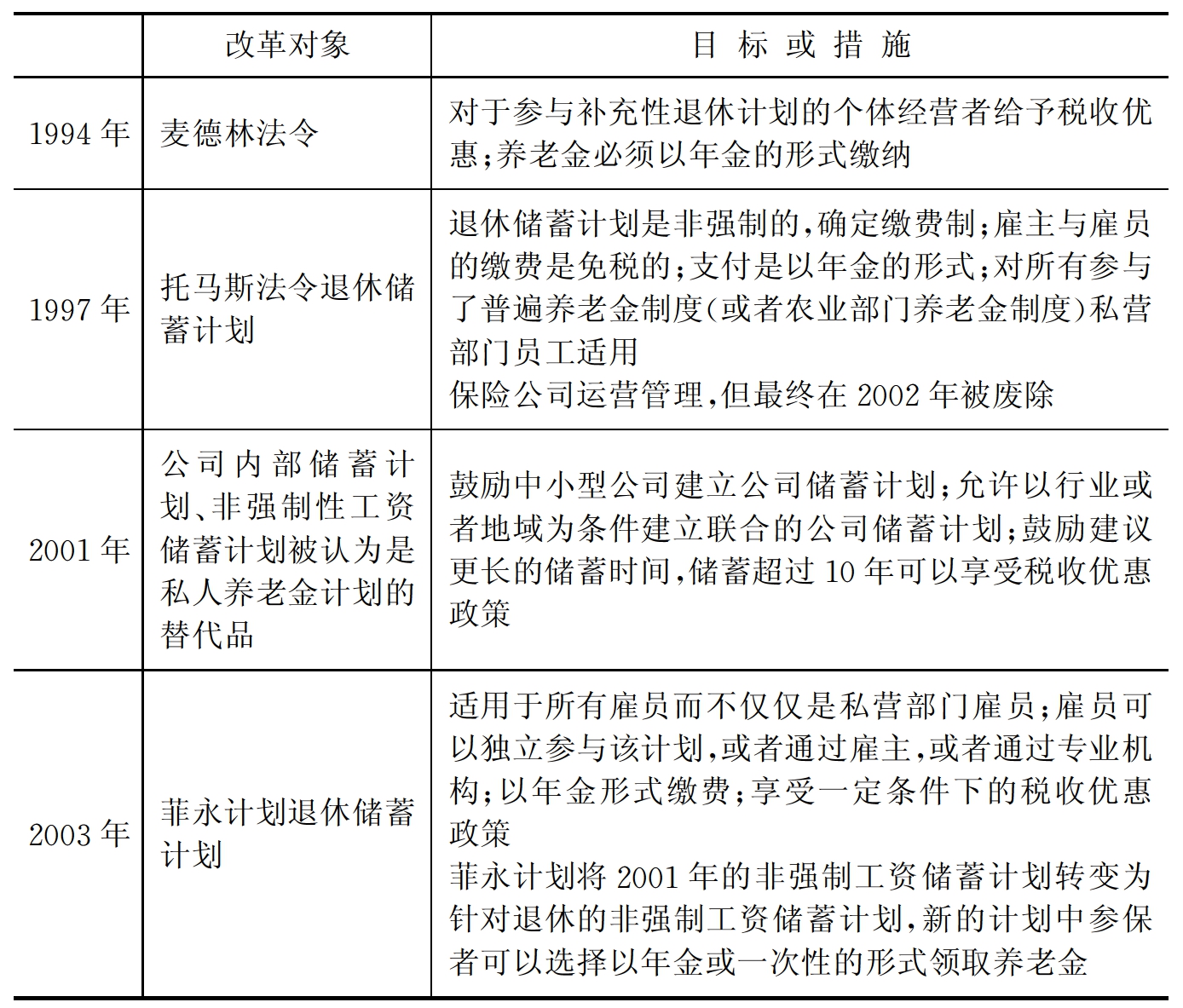

从1994年开始,法国政府针对非强制性的补充养老保险进行了一系列的改革。如表4.2所示。

表4.2 法国第三层次改革概况

(四)法国养老保险制度改革的启示

总结法国在20世纪90年代为应对养老金支付危机所实施的一系列改革措施,其改革进程和方式具有以下借鉴意义。

第一,开源节流,降低替代率。

这主要针对第一、第二层次,也就是增加财政储备,减少养老金的支付。例如在几次的改革当中都涉及的延长缴纳分摊金的年限,以及1999年建立储备基金。

以上措施是为了具有针对性的解决法国面临的财务危机,但在实施的过程中却遇到了很大的阻力。因为改革最终的结果无疑是直接降低了民众的福利水平,基于福利水平具有刚性的特点,改革的推行自然会遇到很大的困难。

随着人口老龄化的加剧,法国养老保险面临着财务危机。这种财务危机的产生不是偶然的,它是离退休人数和养老金水平的刚性要求与养老保险金基金供给的弹性性质,这二者矛盾不可调和的产物。具体说来,随着人口老龄化的加剧,现有的养老金要负担的退休人口越来越多,养老金储备的增长跟不上退休人口的增加,在现有养老金水平很难调低的情况之下就会出现财务危机。要解决这一问题的关键不在于养老金的筹资与支付模式。从社会制度层面来讲,抛开养老金水平的刚性要求,适当降低福利水平,提高缴费率是一个直接的办法,正如法国近年的改革,取得了一定成效。

第二,根据行业的划分建立企业年金,并鼓励有条件的企业发展企业年金法国养老保险体制的发展已经非常成熟,第二层次的强制性补充养老保险的覆盖率近100%。从表4.1中可以看到,这一部分覆盖了私营部门的所有雇员。

法国为建立起完整的补充性养老保险,从不同的行业入手,根据部门的不同特点建立不同的养老保险计划,例如在2003年3月,法国政府建议就建立一个针对店主和实业家的强制性补充养老保险制度。根据行业的划分建立强制性补充养老保险是符合法国的国情的。

第三,逐步扩大非强制性补充性养老保险的覆盖率。

纵观法国对养老保险体制整体的改革,鼓励第三层次的发展无疑是改革的一个重心,从1994年的麦德林法令到2003年的菲永计划,改革体现了一个循序渐进的过程。

补充性养老保险是为了解决制度失衡,缓和因替代率下降而引发的矛盾,保证职工退休后的生活水平不下降的一项重要的制度。如前所述,法国近几年建立起了一系列可选择的储蓄计划,这能够使有能力的人根据自身需求选择储蓄计划,提高自身保障水平的。政府还为了鼓励人们加入这些储蓄计划,给予了一定的税收优惠。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。