一、德国工伤保障制度的主要内容

每年德国都会发生大量因工作原因直接或间接导致的意外事故,大约有140万起。同时每年还会发生18 000起确诊的职业病案例和150万起校园意外事故。每一起事故都给当事人及其家庭未来生活造成严重不利后果。因而工伤事故保险制度建立的中心任务就是要尽可能预防事故发生;一旦事故发生,尽全力帮助受害者恢复健康并重获自立谋生的能力。(2)

(一)保障对象

在德国,不论其年龄、种族、性别、收入以及从事该职位的时间长短,只要存在雇佣关系,接受劳动服务的“雇主”都有法定义务为“雇员”缴纳工伤事故保险金,而所有“雇员”都自动享受工伤事故保险的保护。

保障对象具体包括:工人、拿薪金的职员、农场主和他们的家庭成员、部分行业的自由职业者(大部分自由职业者不在保障范围内)、在校的学生、日托所和幼儿园的儿童、志愿救援和消防人员、残疾的雇员、献血者、捐献器官者、家庭护理工和保姆、非营利性建筑项目的志愿者、为公共部门或公共组织(包括法庭证人或陪审员)提供志愿服务的人、失业者或领取救济金的人、医院里接受医疗康复的病人(待业领薪或者停薪,正享受医疗保险或养老保险的患者)和囚犯。

工伤事故保险覆盖了德国7 000多万人口,占总人口的85%,具有普遍保障的特征。

(二)资金来源

相比医疗、长期护理、养老和失业保障体系,法定工伤事故保险对雇员是免费的。不论哪一个行业,工伤保险基金的主要支出都包括事故预防政策的扶助费用、受保人医疗康复和职业康复的费用、受害者及其家人的经济补偿等。

其中,工商业和农业工伤事故保险基金的资金来源于三个方面:(1)雇主缴纳的工伤保险费;(2)事故第三方支付的赔偿费(大部分发生在交通事故中);(3)行业事故保险联合会收缴的滞纳金、罚金以及固定资产的经营收益等。其中,“雇主缴纳的工伤保险费”是最主要的部分。此外,政府会对工商业和农业事故保险基金的亏空给予特殊补贴。

公共部门工伤事故保险基金的资金仅来源于联邦政府、地方政府、其他公共部门的税收收入或财政收入。

工伤事故保险金是雇主强制性的义务,由法定受保人自动享受。也就是说,即使雇主漏缴或者少缴保险金,也丝毫不会影响雇员的法定权益。一旦发生赔偿,行业保险联合会都会先支付,然后向雇主进行追索。保险费用收缴额度的确定原则是“以支定收”,征缴采取延后一年推迟收取的模式,将上一年实际发生的费用在所有成员企业间分摊,不考虑经营利润,只分摊成本。

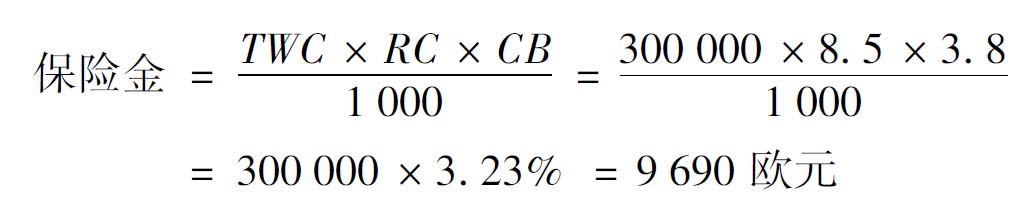

依据企业不同工种的职业风险系数、雇员的总工资水平以及上一年费用分摊的基数,计算每个企业应该分摊的保险费额。基本计算公式如下:

其中,TWC表示企业受保雇员的薪酬收入之和;RC表示企业受保雇员职业适用的风险系数;CB表示分摊的基数。

例如,一家建筑企业,有从事装修、建筑和管理的三类员工。其中装修员工当年工资总额为20万欧元,建筑员工当年工资总额为30万欧元,而管理员工当年工资总额为10万欧元。当年建筑行业工伤保险基金的分摊基数为每千元总工资收入分摊3.8欧元的工伤保险金。则该建筑企业的工伤保险金总额分为三个部分,共计13 110欧元。(3)

第一部分:装修员工的工伤保险金(适用的风险系数为4.0)为3 040欧元:

第二部分:建筑员工的工伤保险金(适用的风险系数为8.5)为9 690欧元:

第三部分:管理员工的工伤保险金(适用的风险系数为1.0)为380欧元:

德国工伤保险的风险系数共有700多种。根据行业及企业上一年度事故发生率的不同,各个行业的工伤事故保险联合会制定了复杂的风险系数等级表。风险越高的工种,保险费率也越高。(4)不同行业、不同企业、不同工种雇员的保险金费率是不一样的;相同雇员不同年份的保险费率也有很大差别。这是因为每年工伤保险金的分摊基数会随着基金实际支出的变化而相应调整。近年来,德国工伤保险金的平均费率一直保持在1.32%左右,呈现逐年递减的趋势。

德国工伤保险金费率的差异主要因为风险系数不同,风险系数由三方面因素决定:(5)

(1)不同行业的执业风险。德国工伤保险费率在行业之间相差很大,最低的行业保险费率是造纸与印刷业的0.71%,最高的行业保险费率是采矿业的14.58%。

(2)行业内不同企业的风险控制能力。每个行业工伤保险联合会都有本行业的风险等级表。根据已发生事故的统计数据,尤其是事故造成的损失率,行业联合会确定企业不同的风险等级系数。

(3)同一风险等级不同企业的补充风险系数。根据每个企业每年的实际事故发生率及事故严重程度(可扣除非自然力所能控制的事件和由于不属于公司原因造成的事故,上下班交通事故亦可不计在内),行业事故联合会对企业事故发生率和事故损失价值不同的企业扣减或增收保险费。这样,事故预防措施的成功与否可以更加直接、灵活地体现在缴费上,以直接的经济刺激激励企业积极参与事故预防工作。

比如0个点减收保险费20%,0—50个点减收保险费10%,50—150个点不增不减,150—300个点增收保险费10%,300个点以上增收保险费20%。“点”由事故统计数字计算得来。如一件事故计算作1个点,20件事故为20个点。一件严重事故计算作50个点,两件严重事故则为100个点。那么,发生两件严重事故以及20件一般事故合计120个点。

1964年,联邦德国立法要求各行业的工伤保险联合会强制实行差异风险等级调整制度,并授权联合会在实行差别风险等级的基础上,可以再行调整各企业的费率。企业在被确定为某一风险等级之后,处在同一风险等级的企业可能彼此缴费相差上下25%。这种差别费率制,有助于行业联合会实行“奖罚机制”。但是一般行业联合会多使用“奖”的方式,使雇主有成就感,更愿意采取安全措施。被增收保险费的企业雇主则会立即采取预防措施,而且事故率降低的状况将直接反映在第二年对保险费收缴额的减免上。于是,预防优先的原则通过风险关联费率直接对企业形成很强的经济刺激作用。

差别风险系数形成的差别保险费率制,体现了风险关联的设计思想。简而言之,就是谁承担费用,谁就决定是否减少或怎样减少费用。

(三)保障内容

各行业工伤事故保险联合会和公共部门的保险机构都有法定责任保护每一位受保人的职业安全和健康。每个企业(企业员工超过20人的企业)都会设岗并聘用专业的劳动安全员,劳工观察员(labor inspectors)会通过劳动安全员为企业提供各种建议,并监督企业执行各项保障职工安全和健康的规程。

一旦发生工伤事故或职业病,工伤事故保险联合会不仅及时给受害者经济补偿,而且紧密协助医院医生的工作,介入个人的治疗和康复。通过对大量病例的分析研究,不断修订和补充相关政策和法规,预防类似事件的再次发生。只要有助于受害者恢复健康和恢复工作的能力,行业联合会都支持并全额承担必要的医疗费用和康复训练支出。行业联合会认为,康复措施的重要目的,就是让受害者重新回到自己的岗位,重新自立。

事故受害者得到的福利包括:合适的医护条件、专业的康复场所和足够的经济补偿。其中“经济补偿”包括以下五项内容:

1.暂时性伤残补助金

事故造成受害者受伤、停止工作,最初6周由雇主发给受害者全部工资;6周之后工资停发,由工伤保险联合会发给伤残者事故之前个人净收入的80%(康复期间获得的所有补助不能超过本人之前的净收入),直至身体康复或领取养老金时止。领取暂时性伤残补助金的最长期限为78周。

超过18岁的受害者的伤残补助金,参照年收入确定,最低基数为17 892欧元(东部地区为15 120欧元),最高基数介于50 400欧元至84 000欧元不等。

在身体康复和职业培训期间,受害者可以获得一笔额外的、过渡期补助金。

2.永久性伤残补助金

假如受害者由于工伤或职业病导致完全丧失劳动能力,工伤保险联合会将无限期发给受害人之前个人净收入的67%,直至领取养老金时止。如果部分伤残,即部分丧失劳动能力超过20%,工伤保险联合会将依据能力丧失的程度,以永久性伤残补助金全额为基数,发放部分补助金。

伤残程度为90%的,发给永久性伤残补助金全额的90%;伤残程度为80%的,发给永久性伤残补助金的80%;伤残程度在80%以下、20%以上的,发给永久性伤残补助金的67%。如果严重伤残,即丧失劳动能力超过50%、没有工作、没有其他保险金时,在应得伤残补助金的基础上,工伤保险联合会还将补充10%的特殊补贴,最长的领取期限为2年。

另外有长期护理津贴,每月297欧元至1 186欧元不等,其中东部地区为每月257—1 029欧元。

3.医疗费

不论伤残程度如何、康复期有多长,受害者的医药费、治疗费、残疾人必需的机械设备费、职业康复以及家务帮手的费用,都将由工伤保险联合会支付。

4.遗属抚恤金

若事故受害者死亡,其婚配遗属的抚恤金相当于死者生前月收入的67%,可以连续领取3个月。此后,如果婚配遗属(寡妇或鳏夫)的年龄超过45岁,或者残疾,或者需要照顾至少一个孩子,则可以领取死者生前月收入的40%,连续领取24个月。如果死者有离婚史,而且较年轻的婚配伴侣也满足45岁的年龄,或者伤残,或者抚养一个孩子,则较年轻的和较年老的婚配伴侣可以同时领取死者生前收入的30%,且可以领取24个月。但是如果遗属的收入超过一定标准,则遗属抚恤金要相应抵减。

如果遗孤年龄不超过18岁(在校学生或接受培训的遗孤,年龄不超过27岁),则可以得到死者生前收入的20%;如果没有双亲,则可以得到死者生前收入的30%,最高不超过40%的补助金。领取时间到遗孤18岁时止。

假如遗属(包括婚配伴侣和遗孤)没有资格领取遗属抚恤金,或者因为受害者的劳动能力丧失超过50%,那么遗属可以一次性获得受害者事故前年收入40%的补助金。这笔补助金在遗属中进行平均分配。

如果死者有一位父亲或母亲、一位祖父母,他们可以得到死者生前年收入的20%;如果父母亲和祖父母都在,则可以共同得到死者生前年收入的30%。

所有遗属抚恤金的总额不能超过死者生前年收入的80%。

5.其他收入的抵消减免规定

当伤残人员领取各项社会保险金发生重复时,工伤保险金优先发放,相应扣减其他待遇;若同时领取工伤保险与失业保险,领取的失业救济金与工伤年金合并计算,超出本人过去收入的部分核减失业救济金;若同时领取工伤保险与养老保险,领取的养老年金与工伤年金合并计算,超出本人过去工资收入的部分核减养老年金。

(四)保障条件

为了第一时间保障事故受害者的有效治疗,德国工伤事故保险的赔偿条件不以责任认定为原则,而是以事故发生为第一认定标准,同时考虑是否与工作或受教育的时间、地点有直接或间接关系。这一原则将过去由工人单方承担事故后果,转为由雇主方承担。并且雇主的责任不是由事故当事企业全部承担,而是由雇主集体共同承担,体现了社会互济的原则。

雇员或受教育的学生享受保险,不需要受保人缴纳保险金,享受的额度也与雇主缴纳保险金的多少无直接关系。受保人受保的条件是:(1)法定受保者;(2)身体确受到伤害,且有医生的医学诊断;(3)雇员需对受伤的过程及原因结果进行解释,且符合事实;(4)必须发生在工作往返途中或工作期间,或工作场所内,或学校的往返途中及学校范围内,正在从事本职业所要求的工作、或正在学习或与工作学习有着内在联系的活动时,且受保人遭受的伤害在事故发生之前并不存在。

所谓“从事本职业所要求的工作”,包括维修、装卸、运输等。所谓“与就业有内在联系的活动”,包括每月一次去银行领取工资、参加公司组织的运动会、短期旅行、在上下班途中接送小孩(排除工作时间内)、搭他人车上下班而绕行、为省时而绕行、因修路改道等活动。凡是因为“与就业有内在联系的活动”引起的交通事故等,都属于工伤事故。但是,对故意伤害、酗酒,在与工作无关的私人活动中发生的伤病,以及上下班途中绕路而行、中途停留造成的事故,工伤保险联合会不提供保险。雇员在上班期间看报纸、打手机或司机酒后驾驶车辆及上班时间办私事造成的人身伤害,也不属于工伤范畴。

雇主义务缴纳工伤事故保险是雇员享受保障的条件,但不是必要条件。在德国,新建企业到当地政府注册时,由地方政府的专门办公室负责协助企业与工伤保险机构联系。工业部门内各个部门的工伤保险机构对属于自己部门类型的企业进行监管。企业注册并向工伤保险机构报告以后,不必建立契约即可进入该行业联合会的工伤保险范围,企业雇员则通过雇主缴费同工伤保险机构建立了工伤保险关系。工伤保险管理机构并不掌握被保险人名单,但通过企业报告工资总额及职工人数掌握被保险人数。

德国工伤事故保险基金的收缴率为95%以上,未缴费的企业主要是一些新建的、漏缴的小企业。依据事故报告制度,在发生必须报告的事故(导致损失3天以上的工作时间)后的3天之内,雇主必须以书面或电话方式向工伤保险机构报告,死亡事故必须作出书面报告,可疑职业病例要求特殊报告。医生在进行医疗时发生医疗费用,要求工伤保险联合会报销费用时,也会报告这一事故,工伤保险联合会可及时发现这些企业并要求补交。健全的信息监督与披露体系保障了工伤事故保险基金的足额筹集,更保证了受保人及时足额地获得赔付补偿,使他们尽早得到治疗,尽早康复,尽早回到工作岗位,尽早以健康的体魄自立自强。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。