第五节 时间数列预测模型

时间序列研究的目的就是发现社会经济现象随时间变化的规律,从而做出预测和规划。社会经济现象预测和自然现象的预测不一样,预测地震和天气,结果是不以人们意志为转移的,而社会经济现象的预测结果是可变的,往往是一种可能性的警示。如人口预测,按照生育率和死亡率可以进行科学的预测,但是人们认识到人口数量和资源环境的关系,进行计划生育,这样改变了预测结果。产业构成的预测也是如此,人们改变了生产方式,加快了产业结构调整的步伐,最后产业构成的变化超过了预期。社会经济现象的预测还受国家政策的影响很大,比如国家人口发展政策、国家社会保障政策和产业发展政策等。有些政策对社会经济因素的影响是直接的,有些政策是间接影响。所以,仅掌握社会经济发展过去的规律,比如经济发展规律、人口发展规律,对于未来的预测仍然是不够的。

本节着重介绍时间预测的具体方法,指数平滑预测、趋势外推和回归预测。

一、指数平滑预测

指数平滑的基础是移动平均,用Mt表示t期的一次移动平均数,其计算公式为:

![]()

其中Mt-1表示t-1期yt-1、yt-2、……yt-N的移动平均数,可作为yt-N的估计值。代入上式,并设1/N=α平滑系数,则有:

Mt=(1-α)Mt-1+α*yt

其中Mt、Mt-1可表示t、t-1时的预测值,yt可表示t时的实际值。平滑系数α一般在0~1之间。上式经常被改写为

![]()

![]()

则可称为一次指数平滑模型的误差校正形式,它表明由此得到的预测值具有对实际数据变化的反馈调整能力:当t期预测值高于实际值

第三,指数平滑预测值是预测对象各期实际值的指数加权平均数。将(12.17)式递推展开,可得:

上式说明指数平滑的含义是, 的加权平均数,各项权数之和为:α+α(1-α)+α(1-α)2+……+α(1-α)t-1+(1-α)t=1。

的加权平均数,各项权数之和为:α+α(1-α)+α(1-α)2+……+α(1-α)t-1+(1-α)t=1。

其权数之和等于1,其权数由近及远呈指数衰减,因而既保留了各期数据时平滑值的影响作用,又能克服移动平均法舍弃远期信息的损失。

指数平滑计算中,平滑系数α和平滑初始值y0的确定是重要的技术问题。首先,α的大小决定了(1-α)i(i=1,2,…t)按指数规律递减的速度,从而决定了各期观察值对预测值的作用。如果α取得小,(1-α)t的递减速度较为缓慢,远期观察值对预测值的作用较大;反之α取得大,(1-α)t的递减速度较为迅速,近期信息对预测值的形成起较大作用。虽然α的值原则上可以任意指定,但取值不同所得出的预测结果就不一样。实际应用中,主要是依据时间序列波动的状况来考虑α的取值。当时间序列的变化较为平稳,或虽有上升和下降,但仅是随机因素影响的结果,此时α应取较小值(0.1~0.3);若时间序列受上升或下降的趋势性因素的影响较为明显,则α应取较大值(0.4~0.8)。最好的方法是分别选用几个不同的α值进行试算,然后选用误差较小者。

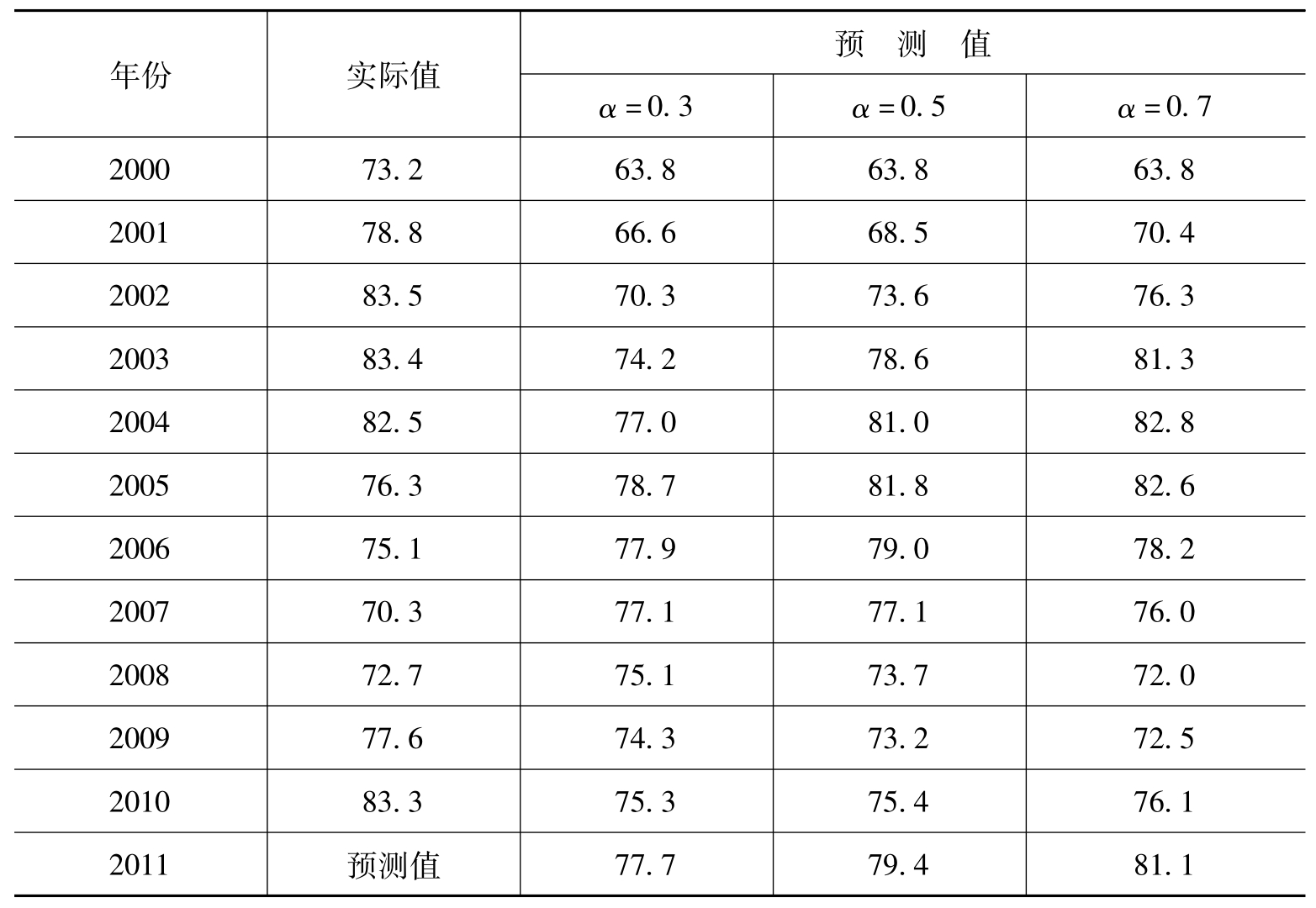

[例12.12]1999~2010年我国高中应届毕业生升学率,假设α取0.3、0.5、0.7三个数值的情况下,要求对历史资料进行拟合并预测2011年全国高中毕业生升学率。

表12.11 1999—2010年我国高中升学率

续上表

资料来源:中国统计年鉴,2011,表20-26

二、预测误差

预测误差是指实际值与预测值之差。误差小则预测精度高。假如t时的实际值为yt,预测值为 则衡量预测模型的误差指标有以下几个。

则衡量预测模型的误差指标有以下几个。

1.平均绝对误差

2.平均相对误差

3.均方误差

4.均方根误差(RMSE)

由这些公式就可判断哪个预测公式的质量为高,应该说明的是,平均绝对误差和平均相对误差(前两个公式)受异常值的影响较小,而均方误差和均方根误差受异常值影响较大。采用平均相对误差可避免相对水平和计量单位不同的影响,适合于多模型预测误差的比较。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。