三、教育投资的收益率

在大多数教育成本与收益分析的样本中,计算一直是以内部收益率为基础的,而不是以可选择标准、收益与成本比率或纯现值为基础的。然而,在投资评价的经济学文献中,一项投资的纯现值被认为是比内部收益率更好的指导投资选择的方法。其理由是这两种方法在某些场合会给出相互矛盾的信号,这样,在两个相互孤立的项目的比较中,例如建设一座上游水坝还是建设一座下游水坝,内部收益率很可能给出错误的指示。然而,在教育中,这两种标准则几乎不会给出相互矛盾的建议,收益率则更有长处。如果成本与收益分析表明,高等教育规模扩张的收益率与中等教育扩张的收益率的12%比较是10%,那么两种投资的相对优越性就可以进行直接比较。这两种扩张不是相互孤立的项目,即使财政限制不允许政府考虑两种教育规模的同时扩张。当然,围绕对收益率的解释也有不确定的界定。

应用收益率的另一个优点是,在成本与收益分析中不必就利率和贴现建立任何假定,利率和贴现表示经济中资本的机会成本,所以必须用来评价投资的益处。除非开头就选定了贴现率,否则就不能使用收益与成本比率和纯现值,因此这两个标准的价值取决于贴现率的选择。

另外,收益率的计算就是简单找出使成本现值等于预期收益现值的利率或贴现率。

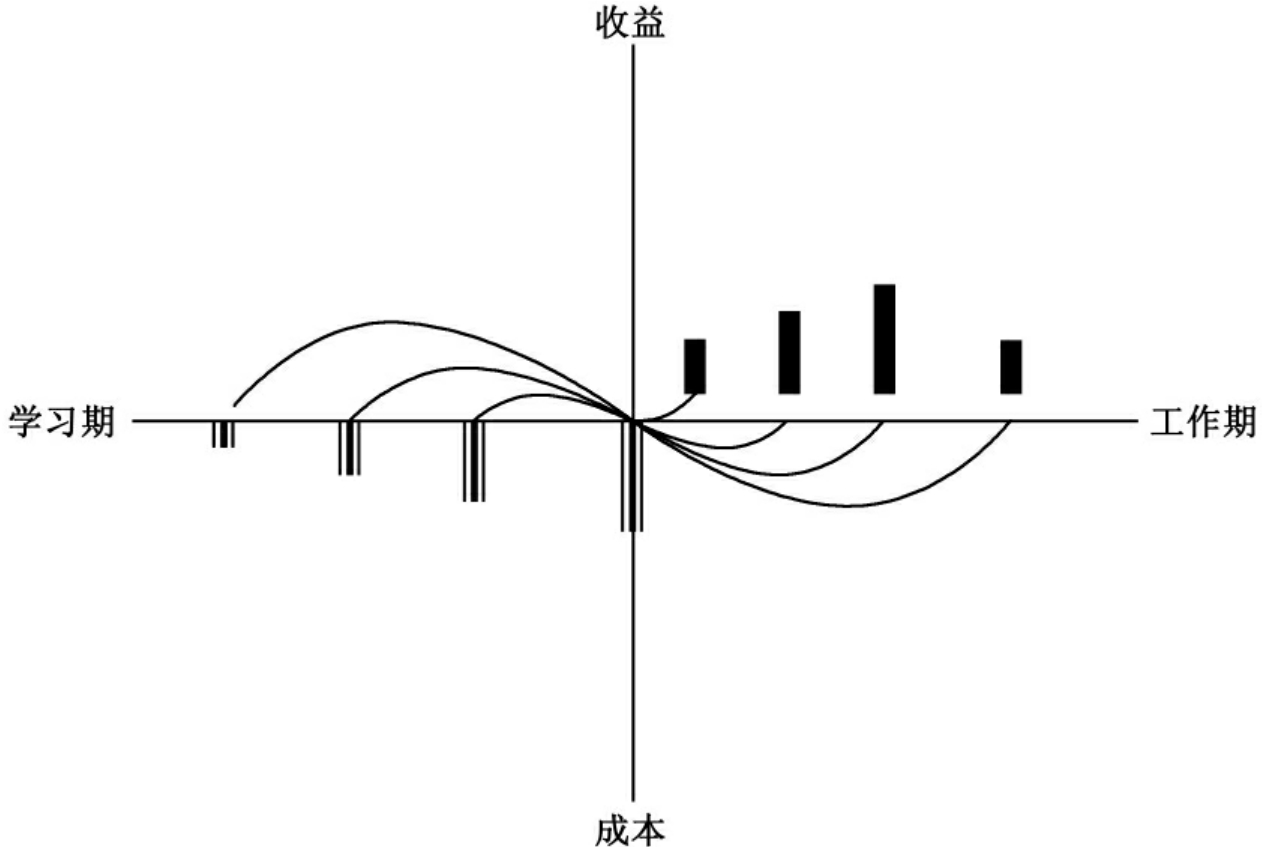

如图7-7所示,如果一个项目的成本每年为Ct,该项目产生的预期收益每年为Bt,收益期限为n年,那么,收益率(r)是这样的利率,即从0年到n年按该利率计算的成本现值Ct/(1+r)t正好等于贴现总收益的价值Bt/(1+r)t。如图7-7所示,贴现的成本和收益的现值的计算,意味着总成本是从投资的第一年开始贴现累积计算的所有成本,总收益是从获利的第一年开始贴现累积计算的所有收益。贴现过程说明,未来预期收入的价值低于今天等量收入的价值,因为今天的收入是按正利率贴现的投资,所以实现了增值。计算方法是:每年的成本或收益的价值乘以贴现系数1/(1+r)t,从复利表中找出t年中任一年的(1+r)t或1/(1+r)t的值。

图7-7 成本与收益比较[2]

这种计算形式在50多个国家用于计量教育投资的收益率。计算收益率有许多方法可供选择,本章集中讨论的方法应用范围最广,渴求用于计算0到n年每年的纯收益(Bt-Ct),可用选择到的贴现函数按利率计算纯收益的现值,可用来通过重复性计算机程序或简单不断探索而找出使纯收益现值等于0的利率。可选择一种方法(萨卡罗普洛斯,1981)在一些研究中曾经使用过,叫做“捷径”法,它得出的结论不够严谨,但在关于成本和收益的数据不充分的情况下它是很有用的,因为它能提供关于收益率的近似结论。另一种方法(明瑟,1974)是以收入函数为基础,它能提供关于收益率的大致指标,但是,同“捷径”法一样,它需要建立一些简单假定。

三种方法都是为了得出一个数据——教育投资的收益利率,它既是对学生个体或家庭投资获利的衡量,也是对整个社会投资获利的衡量。私人收益率衡量个人的教育收益和成本之间的关系,而社会收益率衡量整体社会形成的教育的全部社会成本与预期有益社会的教育收益之间的关系。

私人和社会收益率都是评价投资的重要工具。私人收益率不仅是决定教育需求的因素之一,而且能够充分说明应该怎样提供教育经费,应该怎样分配教育成本和收益。

成本与收益分析是投资评价的重要工具,因为它帮助政策制定者做出这样的决策,即哪种配置有限资源的途径会产生最高收益。在做出这样一种教育投资决定中所使用的这种工具之一,就是社会收益率。它有时用于进行教育投资与物质资本投资之间的比较,更多地用于进行各级各类教育成本与收益之间的比较。另外,收益率本身首先必须跟资本的社会机会成本进行比较,所有社会投资必须用资本的社会机会成本这一标准来加以评判。任何项目,如果它的收益率低于资本的社会机会成本,那么它应该因无利可图而加以拒绝;接着是比较可供选择的各种投资的收益率,最有利的项目是具有最高收益率的项目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。