会计的记账方法与会计科目是整个会计核算工作的基础,按照我国现行的会计法规规定,记账方法全部采用“借贷记账法”,基建会计也选用借贷记账法;会计科目则根据专业会计的不同,在遵循会计准则的前提下,按照会计准则应用指南或行业会计制度的基本规定,结合核算单位的实际情况设置,基建会计科目则以财政部颁发的《国有建设单位会计制度》为基础,结合我国进入21世纪后,财政、金融和会计改革与发展的新情况,进行调整处理,满足基建会计核算和财务管理的需要,完成会计核算的工作目标。

1.基建会计记账方法,采用借贷记账法。借贷记账法是以“借”、“贷”为记账符号,根据“有借必有贷,借贷必相等”的记账规则记录经济业务的一种复式记账方法。

我们对基本建设的经济业务,按《国有建设单位会计制度》所确定的会计科目分为资金来源和资金占用类,借方登记资金占用增加和资金来源减少,贷方登记资金占用减少和资金来源增加,为方便记忆,整理成表1-1。

表1-1 基建会计科目类别

2.各类账户期末余额计算公式。根据借贷记账法的平衡公式,记录经济业务各账户的期初余额、本期发生额、期末余额的借方之和始终等于贷方之和。分类账户期末余额计算公式如下:

(1)资金占用类账户:期末余额=期初余额+本期借方发生额-本期贷方发生额。

(2)资金来源类账户:期末余额=期初余额+本期贷方发生额-本期借方发生额。

基建会计科目的设置,以财政部修改重印的《国有建设单位会计制度》(财政部财会字〔1995〕45号)和《国有建设单位会计制度补充规定》(财政部财会字〔1998〕17号)为基础,结合《企业会计准则》、《企业会计制度》、《国库集中支付核算办法》等相关规定,整理成对应的基建会计科目表,见表1-2。

表1-2 基建会计科目表

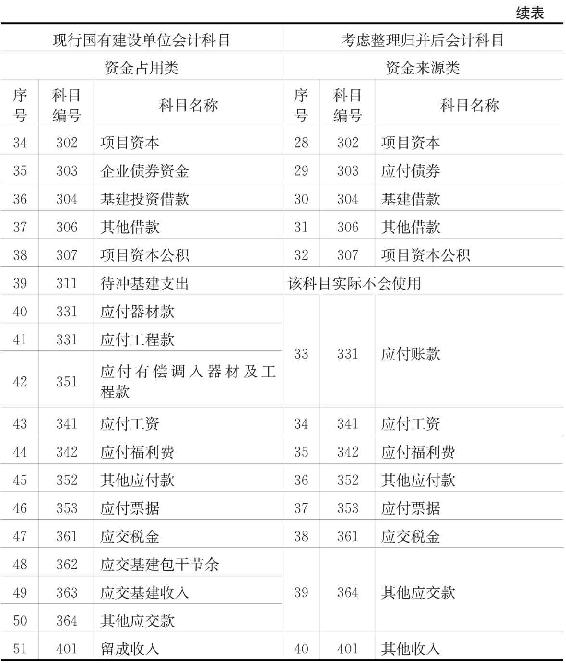

根据现行各个行业的会计制度所规定的会计科目通用分类编码,考虑到日后财政部有可能对现行《国有建设单位会计制度》进行修改,重新分类,并考虑与相关会计制度的科目编码基本保持一致排列,同时,归并部分科目的核算内容,整理后的基建会计科目表见表1-3所示。本书所整理的基建会计科目表,不是国家规定的会计科目,只是为广大会计工作者和读者提供一个参考思路。

表1-3 基建会计科目表

基建会计科目,随着经济的发展和国家有关财政、金融、经济政策和制度的变化,有许多会计科目及其所规定的内容会不适应当前所发生的基本建设经济业务的核算要求。会计人员可以按照会计原理的基本要求,在现有会计科目的基础上,根据会计核算需要,按照会计制度说明的要求,作适当调整或有选择地使用,但在编制会计报表时,按照可比性原则,对所涉及的项目要严格遵从财政部规定的会计报表格式和内容,不得随意更改。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。