第五节 固定资产的处置

一、固定资产处置的概念与方式

固定资产处置是指企业的固定资产因清理、对外投资、转让出售、对外捐赠或无偿调出、非货币性交易换出、用于抵偿债务等原因而发生的固定资产退出企业。固定资产取得是固定资产进入企业,固定资产处置是固定资产退出企业。

处置固定资产的方式主要有:

(一)固定资产报废

固定资产报废是指固定资产达到正常使用年限,不能为企业继续带来经济利益而进行的清理,或者虽未达到使用年限,但因自然灾害等原因而提前进行的清理。

(二)固定资产对外投资

固定资产对外投资是指企业用其拥有的固定资产取得被投资企业有表决权资本的经济行为。

(三)固定资产的转让出售

固定资产转让出售是指企业将不需用的固定资产有偿转让给其他企业的经济行为。

(四)固定资产对外捐赠

固定资产对外捐赠是指企业用其所拥有的固定资产捐赠给外单位使用的经济行为。

(五)无偿调出固定资产

无偿调出固定资产是指企业按规定并报经有关部门批准将固定资产无偿调出给其他单位使用的行为。

(六)非货币性交易换出固定资产

非货币性交易换出固定资产是指企业以固定资产交换取得固定资产、无形资产、存货等经济行为。

(七)以固定资产抵偿债务

以固定资产抵偿债务是指企业以固定资产抵偿到期债务的经济行为。

二、固定资产出售、报废和毁损的会计处理程序

固定资产出售、报废和毁损虽属不同性质的经济行为,但会计处理程序基本相同。

(一)将固定资产转入清理

企业的固定资产出售、报废、毁损,首先应将其净值转入“固定资产清理”账户,并冲销固定资产、累计折旧和固定资产减值准备。

(二)支付清理费用

企业在处理出售、报废和毁损固定资产业务时,会发生各种清理费用。会计上对发生的清理费用,也应计入“固定资产清理”账户。

(三)取得转让收入或残料收入

企业出售、报废和毁损的固定资产所取得的收入或残料收入,应借记“银行存款”等账户,贷记“固定资产清理”等账户。企业若是转让房屋、建筑物,根据规定,还必须缴纳营业税及相关的城市维护建设税及教育费附加等。

(四)清理净损益的处理

固定资产清理完毕后的净损益,应区别不同情况进行处理。在通常情况下,若为净收益,应借记“固定资产清理”,贷记“营业外收入”账户;若为净损失,应作借记“营业外支出”,贷记“固定资产清理”账户。其他特殊情况的清理损益,应调整相应的账户。

此外,如果企业的固定资产因自然灾害等原因造成固定资产毁损或提前报废,可以向保险公司索赔,其损失由保险公司承担的部分,借记“其他应收款”账户,贷记“固定资产清理”账户。

三、固定资产出售的会计处理

企业转让出售固定资产的会计处理,包括转入清理、发生清理费用、取得转让价款、计算应交相关税费、处理清理净损益等五项业务。现举例说明其会计处理方法。

【例8】邦德公司2003年10月28日向南湖公司出售不需用的房屋1栋。该栋房屋原价350万元,已提折旧170万元,实际出售价200万元,已通过银行收回价款。出售时,发生各种清理费用3000元,已用银行存款支付。应交纳营业税的税率5%,并已通过银行结算交纳。邦德公司未提固定资产减值准备。有关账务处理如下:

(1)将出售房屋转入清理,注销其原值和已提折旧:

(2)收回出售的价款:

(3)支付清理费用:

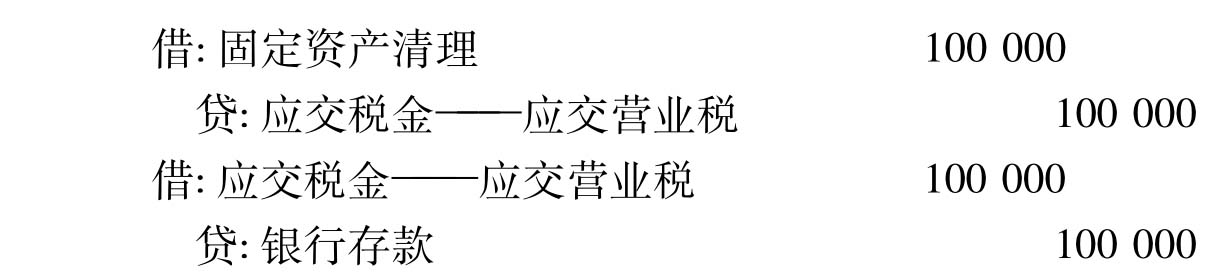

(4)计算并交纳营业税(200000×5%)100000元:

(5)结转出售固定资产发生的净收益:

四、固定资产报废、毁损的会计处理

企业报废、毁损固定资产的处理程序,包括将报废、毁损的固定资产转入清理、发生清理费用、处理残料、计算或收到的应由保险公司或过失人赔偿的损失以及处理清理净损益等。

转入清理和发生清理费用的会计处理与上述固定资产出售的会计处理相同。固定资产报废、毁损的残料价值和变价收入,借记“原材料”、“银行存款”等账户,贷记“固定资产清理”账户;企业报废、毁损的固定资产,如果按规定收到保险公司的赔款或确定由过失人赔偿,借记“银行存款”、“其他应收款”账户,贷记“固定资产清理”账户。

企业报废固定资产,如发生净收益,应区别不同情况进行处理,属于企业筹建期间的,冲减长期待摊费用,借记“固定资产清理”账户,贷记“长期待摊费用”账户。属于生产经营期间的,计入当期损益,借记“固定资产清理”账户,贷记“营业外收入——处置固定资产净收益”账户。企业报废、毁损固定资产发生的清理损失,也应区别不同情况进行处理,属于筹建期间的,计入长期待摊费用,借记“长期待摊费用”账户,贷记“固定资产清理”账户。属于生产经营期间的,由于自然灾害等原因造成的损失,借记“营业外支出——非常损失”账户,贷记“固定资产清理”账户,属于生产经营期间正常的处理损失,借记“营业外支出——处置固定资产净损失”账户,贷记“固定资产清理”账户。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。